南京国民政府盐税治理对财政的影响与启示

2020-10-22韩兴国

韩 毅, 韩兴国,2

(1. 辽宁大学 经济学院, 沈阳 110036; 2. 辽宁金融职业学院 会计学院, 沈阳 110036)

0 引 言

盐是百味之祖,是调味的必需品,盐的垄断专营是极易实现的,谁掌握了盐谁就掌握了财富,因此,盐税从产生之日起就起到了富国强兵的作用。诺斯指出“国家的存在是经济增长的关键,然而国家又是人为经济衰退的根源”[1],南京政府成立初期人们对制度变迁存在强烈的要求,政府作为制度变迁的供给者,在制度变迁的过程中具有主导地位,同民众一样,南京政府期盼制度变迁能够带来新的收益以缓解财政压力。

1 南京国民政府盐税改革的背景

1.1 政府财政窘急

1912年1月2日,南京临时政府公布的大总统宣告中第一项是“清政府与各国缔结之条约,民国均认为有效,至于条约期满为止,其缔结于革命起事后者则否。”可以说自中华民国成立之始就继承了清末的财政困局。南京国民政府成立初期,面临着数额巨大的积欠外债,据不完全统计,截至1928年6月底,北洋政府共遗留外债合计金额2 105 692 957.88元[2]。在外债偿还问题上南京国民政府背上了沉重的财政负担,同时百废待举,各方面建设都需要大量的资金,而与各派军阀的战争使其军费也不断攀升,巨额的财政支出所引致的财政赤字,使得南京国民政府急于寻找到一个简单快捷的财政增收途径,而盐税恰恰符合这种要求。

表1 南京政府初期外债统计Table 1 External debt statistics of Nanjing Goverment 元

1.2 专商引岸制度弊端累累

民初盐税承清制,中国盐税经过2 000多年的发展到清末形成了独特的专商引岸制,其特点是: 购盐有定场, 行盐有定额, 运盐有定商, 销盐有定岸[3];其主要做法是政府颁发盐引给特许专商,商人交税后在指定的盐场按规定数量购盐,然后起运至固定引岸销售。引案制是指划定行盐地界,商人各按地界售盐互不侵犯,盐商跨引岸销盐视为贩私盐处理。专商引岸制限制了民族制盐工业以及自由贸易的发展,同时盐商与盐官关系异常复杂,时人称“官以商之富也,而睃之;商以官之可以护己也,而豢之”,官商勾结寻租谋利比比皆是。北洋政府时期,在英国人丁恩的主持下对专商引岸制进行了改革,取得了一定成效,至南京政府初期全国仍有近半地区实行盐商专卖制,盐商仍然拥有雄厚的实力,它们垄断着全国许多重要省份的食盐贸易,继续影响着盐税的改革进程。

表2 盐务稽核所一览表(1913—1918)Table 2 List of Salt Audit Institutions(1913-1918)

1.3 盐税主权丧失

北洋政府时期为缓解财政危机于1913年4月同五国银行团签署了《善后大借款》合同,其中合同第五款规定了将引进外国人帮助中国治理盐税,同时在北京设立盐务稽核总所,由中国人任稽核总所总办,外国人任会办,税款存入银行团指定银行,非经洋会办签字不准挪作他用,中国之盐税至此权操于洋人。截至1916年财政部除在北京设立稽核总所外,在盐产区和销区分别设立了稽核支所和稽核处十五处。南京政府北伐开始后,所到之处稽核事务也一律停止,英国驻华公使蓝普森由此感到了稽核机关的巨大危机,一方面,通过稽核总所洋会办英国人斐立克与南京政府内部当权派特别是财政部要员频频接触,试图恢复南京政府统治区稽核机关及其职权,另一方面,英国政府也以在国际上发布不利于南京政府信息为要挟持续向南京政府施压。1928年1月,宋子文出任财政部长后,认为原有人员都“久于任事,富于经验,为整顿税收计,不得不实行恢复稽核,为恢复稽核计,不得不起用原有人员”[4]。

1.4 税法混乱、税率不一

民国时期的盐税税率紊杂,各地税率轻重不一,“百斤税率最重者至五元而强,最轻者仅一元而弱”,各省之间税率不统一,就是在同一省内不同县市之间税率也高低不同,以上海为例,租界内每担盐赋不过3.05元,而同在上海的南汇川沙每担盐赋高达7.10元。传统征收盐税系从量征收,故权量之单位对税收关系重大,各个盐区的引目不一致,斤量轻重不一,每引800斤至235斤不等,收税放盐,虽各地用“担”为单位,而所用的衡器很不一致导致各地实际税率不一,如山东每担合133.33磅;而两淮用坝秤每担合152.5磅。各地税率不一衡量各异,使低税地区盐向高税率地区走私,增加了税收征收成本。

表3 不同税率地区销量占比(1931)

2 南京政府盐税改革

盐税巨大的增收潜力成为国民政府改革盐税的首要动力,宋子文十分看重盐税收入,在1928年7月召开的全国财政会议上,他提出以就场征税来治理盐税,宋子文希望废除专商制度实行食盐自由买卖,来增进食盐消费扩大生产,增加税基进而增加盐税收入。

2.1 从废引到护商谋取收益

早在南京临时政府时期,孙中山就曾邀请张謇到南京临时政府任职改革盐税,取消专商引岸制度实行自由贸易。南京国民政府成立后,政府中盐税改革者,又把废除引岸、就场征税、实行自由贸易的建议提上日程。1929年9月,国民政府控制下的各省盐税只有60%解缴中央,军需急迫使南京政府放弃废引向盐商直接谋取“收益”。南京政府第一届财长古应芬提交中央政治会议的呈文中这样写道:“现在军用浩繁,财政方针贵先谋各种收入之分别增多,再图税制之根本整理,方不至影响税收,牵动军事。盐务一项积弊尤深,彻底改革颇需时日,整理顺序似应从清查盐票入手。”[5]呈文直陈了验票护商的理由:第一,军需浩大,为保政权之稳固必以增收为先,第二,财政窘急,盐税涉及面广,彻底改革费时较多,第三,盐商食盐利已久,引权出租坐收盐利,财政增收不如从审验盐商手中的盐票入手。

1928年1月,国民党政府以政令形式向两淮、两浙、松江等盐产区以军用盐斤加价为名,计划全年新加价收入约有305万元。又因为军需急迫,以全年盐斤加价为抵押强制向银行及盐商借款300万元。从1928—1930年,国民党南京政府以同样的方式手段筹款4 100万元,缓解了政府的财政危机。盐商为挽回损失极力要求南京政府保护引岸专商制,1929年“盐商以军人之破坏引岸及精盐之广销,遂呈财政部维持原案。宋子文乃乘机邀盐商持旧票注册”。国民党政府通过查验和换发盐商的盐照给予了承认和保护,同时又从盐商那里获得了13 322 080.00元的验票费,新验票凭证注明了“永远照旧环运,裨资保障,附发司谕、载明条件,安心营业,以坚信用”。

2.2 收回盐务主权实现盐税提用自主

在盐政主权方面绝对不可再任由列强把持,1928年2月20日宋子文发表关于盐务稽核所的政见:“财政部将任各种专才管理财政部所辖各机关事务所,盐务稽核所华洋人员,财政部将概予任用,使其专司盐务稽核事务”;“盐务稽核所不能有支配何种款项以为偿还何种外债之权,清理外债,系财政部专责,或另设机关专理其事则可”;“国民政府未尝否认且将不否认中国所有正当债务,大部分以盐务担保之债款,现正由国民政府下之关税偿还,其非由关款偿还者,财部正谋所以处置之方,以昭信用”[4]。改革恢复了盐务稽核所的税收稽核职权,但取消了盐务稽核所对偿还外债的审批签字权限,对外偿还外债统一由财政部负责,改革使得盐税收入存入外国银行团指定银行,提用经洋会办批准失去了现实基础。宋子文于1929年1月主持颁布了新订盐务稽核总分所章程,令北京稽核总所南迁改组,直隶南京国民政府财政部,裁撤原在盐务署下设的稽核处,仍将盐税征收职责交由稽核机关办理。11月,宋子文训令各地盐务机关,“盐款为国家税收大宗支持,自应慎重。凡由稽核机关签发款项支票,应送经各该处运使运副榷运等局长会签,向本部指定收款之银行提取”[4]。盐务稽核机关专管税收,取消了决定盐税支款次序的权力,也不再对外国债权人负责。

2.3 统一收入防盐税截留强化中央税权

1928年7月南京国民政府第一次全国财政会议通过了《统一全国盐税收入案》和《统一各省盐务机关征收入员任免权案》,力求从征税权限及人事任免上控制盐税。一年后中央政府向各地方政府及军事机关发出训令,各省盐税由中央统一征收,地方政府不得截留盐税,训令发出后各省截留盐税的行为有所收敛且呈逐年下降趋势。据统计,1925年各省截留盐税占中央盐税总收入81%,训令发出3年后各省盐税截留占比下降到30%,到1936年已经查不到地方截留盐税数据。控制地方截留盐税的同时,国民政府于1929年下令各省盐税由中央统筹征收,整理、制止各省滥征盐斤附加税,1935年4月,以刑法和政令为约束改由中央统征盐税地方附加,对由此带来的经费不足由中央财政弥补,秉此原则,除少数地方未能照办外,各省附税被陆续裁并,征税集权化改革取得了初步成果。

表4 1913—1925年盐税收入统计表Table 4 Statistics of Salt Tax Revenue From 1913 to 1925 千元

2.4 划一提高税率增加盐税

盐税征管权划归中央后,南京政府对盐税税率以划一提高、追补既往、镑亏附加、改秤加斤为措施进行了治理。首先,划一提高税率,在盐产区推行调整税率的办法,按“凡轻税区域一律提高,重税区域暂不议加”的原则调整税率,从1932—1936年,全国盐税税率已减至90余种,南京市税率基本统一,税率统一同时各地盐税均有0.1~1.45元不等的提高[6]。其次,追补既往,盐税追补政策就是对各盐产区加税以前库存之盐、已税未放之盐、出场在途之盐、销岸盐商之存盐、预缴税款之盐一律补纳加税,国民政府意欲增加收入的迫切心情,由此可窥一斑。第三,加征镑亏附加,“镑亏附加”是1931年国民政府为弥补偿还外债时所发生的兑换损失而加征的场税,1929年10月—1931年3月,世界银价下跌,致使以银价计算的还债兑换损失1 000万元之多,为维持国信确保债务偿还,财政部对每担食盐在产区一律加征附税0.3元,专门用来补偿由于银价下跌导致的兑换损失。最后,改秤加斤直接提高盐税,1934年1月,南京国民政府财政部统一各地衡器,把原来通用的司马秤(大秤)换成市秤(小秤),100斤司马秤相当于127斤市秤,衡器变小税率却保持不变,即原来127市斤盐的税金现在由100市斤盐承担,直接加税27%,为缓解舆论压力,国民政府把所有税赋在10元以上地区一律减为10元,看似高税区实行了减税措施,实际上降税地区仅湖北、湖南、江西三省而已,受益区域较小,并且降低部分被“改秤”增加部分所覆盖,实际税率未降反升。划一衡器增税范围更广,手段更具隐蔽性。

表5 1930—1937年食盐平均税率表Table 5 Average rate of salt tax from 1930 to 1937 元·担-1

2.5 组建税警团加大辑私力度

缉私是中国政府增加盐税的利器,为打击贩私历代盐法都非常严酷,1914年12月22日北洋政府公布《私盐治罪法》,私盐治罪法第一条规定“凡未经盐务署之特许,而制造、贩运、售卖或意图贩运而收藏者为私盐”。即未经批准的制售运藏食盐均为私盐,私盐界定范围甚广。然而由于食盐价高,私盐价低而食用者较多,据统计,1928年全国食用私盐者约占半数,贩私盐对税收影响巨大。南京国民政府成立之初沿用了1914年的《私盐治罪法》,1929年6—8月,又制定《海关缉私充赏办法》《私盐充公充赏暨处置办法》,对缉私绩优者进行超额累进奖励,查获私盐由盐务机关变卖,变卖及罚没收入扣除缉私费用不足的由财政补足,如有剩余按3到8成不同比例作缉私人员、主管机关和报信人员奖励。1931年,鉴于由于原来的缉私队伍兵商勾结,甚至亲自参与贩私,宋子文招募有志青年亲组新税警团缉私,经军校正规培训后,战斗力较强,执法严明。

3 南京民国政府盐税改革的绩效与评价

3.1 盐税收入增加

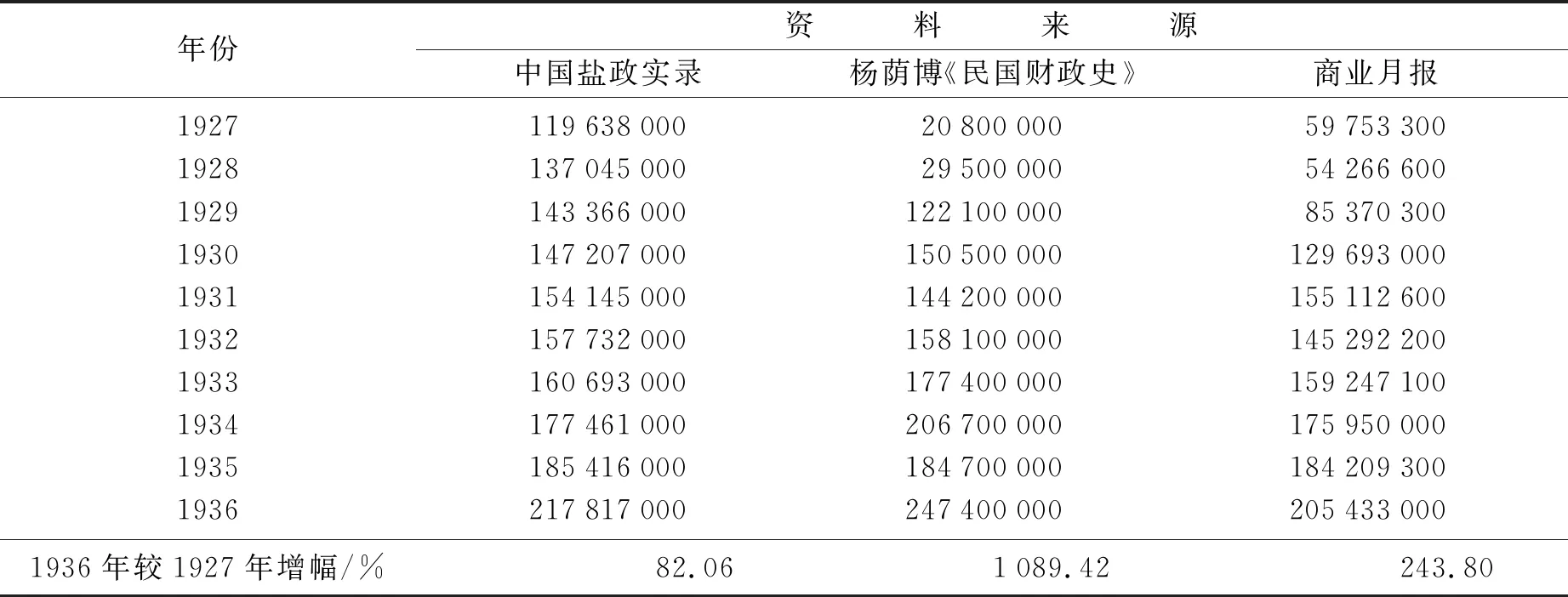

南京国民政府经过划一提高税率,改秤加斤等十年盐税改革,盐税收入大幅增加,财政状况得以缓解。据《中国盐政实录》《民国财政史》和《商业月报》统计,南京政府1936年盐税收入分别比1927年增加了82.06%、1 089.42%和243.8%,可见盐税改革对税收影响较大。虽然由于统计口径不尽相同三者统计数据并不一致,但盐税逐年上涨趋势一致。

表6 1927—1936盐税收入统计Table 6 Statistics of salt tax revenue from 1927 to 1936 元

图1 1927—1936年盐税收入变化趋势Fig.1 Statistics of salt tax revenue from 1927 to 1936

3.2 食盐销量下降

财政增收的目的达到了,但是盐税收入增加盐的产销量却在下降。美国经济学家阿瑟·拉弗指出,高税率能够使政府税收增加,但税率的提高超过一定的限度时,企业的经营成本提高,投资需求、消费需求、社会产出减少,反而会导致政府的税收减少,凯恩斯认为,在经济萧条时,政府应该降低税赋水平并扩大政府支出,以此来扩大需求,加速经济增长。与上述经济理论相悖的是,南京国民政府在成立初期,经济尚未恢复时急于加税的后果是盐的需求大大减少,按1933年加税前盐税收入160 693 000元水平计算,加税后1934年盐税收入应为200 866 250元,但1934年全国盐税实际收入只有177 461 000元,比预估的短收23 405 250元。按1933年和1934年平均税率4.94元/担和5.52元/担计算,2年平均售盐32 528 947担和32 148 731担,销量下降了,同时根据盐务稽核所年报所载放盐量计算,1933年放盐48 816 260市担,而1934年为37 336 000市担,食盐销量减少近四分之一。可见,南京政府的盐税治理是以牺牲社会产出为代价的涸辙而鱼,事倍功半。

3.3 盐税主权收回不彻底

1928年到1930年南京政府取得了全国名义上的统一,新的盐务机构效率低下,南京政府不得已恢复了原有的盐务稽核所,并设立了盐务署,统辖全国盐政,主持税收。新机构中由华洋员工组成,共同参与管理盐务,外国会办和各地区的洋员在管理方面处于领导地位的状况结束了,但其影响依然很大。随着中日战争的进行,中国经济状况恶化,洋员待遇及地位进一步降低,一些有经验的洋员离开了中国盐务系统,南京国民政府时期的盐税的半殖地化程度有了降低,但外国洋员的影响直到抗战全面爆发才得以消除,这也充分体现了南京国民政府在对待国外势力上既斗争又妥协的两面性。

3.4 轻民生而毁国计

经过治理,1929年以后盐税收入每年约占税收总额的25%左右,最高达到31.26%,稳居关盐统三税中第2位。就“国计”而言,南京国民政府的盐税治理和改革表面上取得了成功,实现了增收的同时削弱了地方财权,但是中央税收增收不是为了统筹发展改善民生,而是为了进一步消灭军阀谋求更大的中央集权与统治。杨格认为,20世纪30年代当中,中国盐税总数平均占盐的零售价格总额的3/4,比美国当时高2倍[7]。事实说明, 南京国民政府已抛弃了“三民主义”原则,高盐税致“苦我民众,将无死所”,违背客观经济规律的强权、强征暴敛致民权丧失,没有民权民生何来民族之独立与国家富强。盐税治理使南京国民政府失去了民心, 动摇了其统治的稳固性,为生存动机而进行的盐税治理最终导致了南京国民政府的生存危机。

表7 盐税收入占三税收入百分比(1928/07/01—1937/06/30)Table 7 Percentage of salt tax revenue(1928/07/01—1937/06/30) 百万元

4 几点启示

新制度经济学继承了斯密“经济人”基本假设,诺斯国家理论认为统治者也是具有追求自身福利或效用最大化的“经济人”,“没有国家办不成的事,有了国家又有很多麻烦”[8],用制度经济学国家理论分析南京政府盐税治理还是一次新的尝试。

4.1 南京政府目标选择上的偏差

国家最基本的目标有两个,一是界定形成产权结构的竞争与合作的基本规则,即在要素和产品市场上界定所有权结构,这使统治者的租金最大化,二是在第一个目标框架中降低交易费用,使社会产出最大化,使国家税收增加[9]。统治者要实现福利最大化,只有在满足了他生存要求之后,才会采取措施增加税基。南京政府在成立初期财政窘急的情况下,采取了重新验票的措施,延缓了专商引岸制的治理步伐,维护了旧盐商的利益,虽然盐商的“报效”短期内增加了财政收入,缓解了政府的生存压力,但是过于强调增加短期财政收入的增加,使旧盐税制度得以延续。盐商作为传统的利益集团他们经济付出必然要求高额的回报,必将政治献金及验票成本转嫁与盐民,盐价高而食者少,私盐盛行又导致了中央盐税短绌。在同盐商谋租金的同时,又提高盐税以谋税收收入增加,相悖的政策必将最终导致政府生存目标的难以实现,因此,政府在进行制度变迁时,一定要综合考量长期目标和短期目标,过度追求短期目标和财政增加无疑于饮鸩止渴。

4.2 超过了技术性生产边界

统治者与被统治者之间是一种长期的契约关系,按诺斯的理论:统治者在谋求自身利益最大化时要受到生存问题、代理问题及度量成本问题等的限制,因而它所采用的征税方法和建立起来的产权体系,很可能会引致经济远离他的技术性生产边界[10]。南京国民政府盐税治理的技术性生产边界即是民众的承受能力,盐税改革虽然增加了政府的财政收入,但是过高的盐税税率加重了民众的负担,超出了民众的承受能力。北洋政府时期盐税税率不过2~3元,而南京国民政府时期,部分地区的税率已高达十数元以上,涸泽而鱼不如放水养鱼,面对高盐税盘剥老百姓只能选择食淡或食私,改革要使最广大人民群众受益,一项制度的推行不能远离他的技术性生产边界,所谓过犹不及。

4.3 过度集权与权力滥用

南京政府通过北伐取得了政权,1931年5月12日民国会议通过的《中华民国训政时期约法》加强了中央统治,按温加特的理论:国家需要足够强大才能够有足够的强制力去做他该做的事,即执行合同,但国家又不能过分强大,以致他不受约束,滥用自己的强制力,任意侵犯公民的财产和权力[11]。南京政府依靠强制力收回了盐政主权,削弱了稽核所的职权和外国势力的影响,同时有效的限制了地方政府对盐税收入的截留,使统一收入、提高划一税率、改秤加金等盐税治理措施能够迅速在全国展开。但也正是南京政府过于集权导致权力滥用,使得千呼万唤才出台的《新盐法》由于没有制定实施日期而轮为空谈,民众期盼的食盐自由贸易遥遥无期,限制了中国食盐业的发展。

4.4 正确处理中央和地方关系

制度的变迁经常在不同群选民中分配财富、权力和收入,如果变迁中受损者得不到补偿,他们将明确反对这一变迁。在废除引岸制过程中,引商要求以恤金为补偿,而改革者以商人欠交引额甚多,取消引岸,不追究既往,亦不必给以恤金,导致引商齐聚南京反对改革。在税收治理过程中,整理、制止各省自行征收盐斤附加税,为应对地方政府的反对意见,对各省原来依靠盐税附加支付的款项,改由中央征税后收入没有来源的,改由中央财政拨补省款的办法,降低了制度变迁的摩擦成本。如江西省盐税附加用于教育基金,中央征税后财政部决定分十二月平均返还以补经费不足。因此,在改革的过程中,在加强中央集权的同时,对地方经济受损严重且难以为继者,要加大中央转移支付和对地方的财政补助力度,要兼顾各地区财政的不平衡现状,把地方经济受损降到最低。

5 结 论

巴罗在《经济增长的决定因素—多国经验研究》论文中强调了制度的重要性,他的研究发现“法治对经济增长的效果相当大,而民主与经济增长的关系则相当弱”。南京政府盐税治理短期内实现了财政增收的目标,但是却忽略了民生与长期执政的基础,要实现经济的快速发展,快速推进改革,加强中央集权可以减少制度性摩擦成本,但是为防止权力滥用肆意侵害公民财产权利,建立健全法治与制度体系尤为重要。