控股股东股权质押的经济后果研究

2020-10-21朱水良

朱水良

摘 要:股权质押融资业务在国内开始于 2000 年,经历了 2015-2017 年快速发展时期后在 2018 年爆发风险与危机。出质人高比例股权质押为企业融资后,如果信用缺失,将导致企业各类风险增加,给企业运营带来了极大的影响。因此,对控股股东高比例股权质押的动因、经济影响进行研究具有重要的理论与现实意义。本文依据经济学相关理论,分析控股股东质押股权的经济后果,意在能为其他企业提供股权质押融资的新思路。

关键词:控股股东;股权质押;经济后果

根据公司法的规定,控股股东是指在企业中拥有 50%以上的出资额或者股份的股东。随着公司股权的分散化,出资额持股比例不足 50%,但按其出资额或持股份数所享有的表决权已足够对股东大会的决议产生重大影响,则属于相对控股股东,也能有效控制公司董事会以及公司经营行为。虽然早在 1995 年就出现了股权质押这一融资方式,但至今国内外的研究内容大多为股权质押给公司价值造成的影响,有关给控股股东自身带来的风险的相关资料较为缺乏。且关于控股股东股权质押的法规较少,法律制度不够完善,并没有明确的法规来约束控股股东利用股权质押来融资的行为。

一、理论基础

(一)优序融资理论

优序融资理论认为当股票市价存在高估时,企业管企业可以利用内部信息发行新股受益,因此投资者会基于信息不对称理论的基础调低对股票的估价,从而导致企业市场价值下跌。因此,市场投资者认为企业采取权益融资的方式即使传递负面信息的一种表现,此外权益融资成本也高于内源融资与债务融资。因此, 该理论支持企业应遵循先内源融资,后债务融资,最后采取权益融资的方式。

(二)委托代理理论

委托代理理论是契约理论的内容之一。生产力发展与规模化细化了分工并催 生了委托代理理论。委托人追求财富最大化将消耗代理人的精力与投入,但无法 确保代理人的利益满足。而代理人倘若追求自身收入、闲暇与消费的多重利益, 则无法为委托人谋得财富最大化。因此,没有有效制度安排下的委托代理冲突问 题广泛存在于各大经济与社会领域。20 世纪 70 年代,经济学界对信息不对称、代理冲突等问题进行了广泛而深刻的探讨,委托代理理论经历了快速发展后成熟。

(三)两权分离理论

两权分离,是指股东控制权与现金流权的分离。结合对既有研究的了解与概括,控制权即对公司一切重大事项所拥有的决策权。在分散的股权结构下,拥有一定比例以上的股权便能获得股东大会表决权的多数,即取得实际控制的地位。控制权理论中比较突出的一个理论便是控制权收益理论。Hart 和 Grossman 两位学者指出,控制权收益是控股股东利用自身控制权优势,占用公司资源而获得的价值总和。现金流权即与购买股权所付出的现金对价相对应的对公司所得享有的利润分配权,是对所有权的反映。

二、案例介绍

HXGG股份有限公司成立于 1985 年,是国内首家钢结构上市公司。在成立之初,公司从事金属构件制品的制造和安装;1994 年成立轻型钢结构制造公司,全面进入建筑钢结构领域。1996 年后公司对产品结构作了调整,专心致力于建筑钢结构的设计、制造和安装。在上市前的 8 年间,公司在管理、人才、技术等诸多方面都有了很大的提高,凭借实力跻身全国最大规模的钢结构公司。

截止 2018 年第三季度报告期末,HXGG股东总数 82259 位。

在本案例中,控股股东为何会在 2014 年开始频繁进行股权质押融资?股权质押融资对公司业绩发展与市值水平的影响及机理是什么?

三、案例分析

从HXGG 2014-2018 年的股权质押情况来看,控股股东控股股东股权质押频繁,且在 2014-2017 年初累计股权质押比例一直较高,2017 年下半年之后股权质押比例才逐渐下降至中低水平。2014-2017 年间企业历次股权质押公告披露的信息并不完整,无从得知资金具体去向,但结合公司同期披露的其他公告可以得知, 公司致力于钢结构住宅组合结构体系持续研发。在这一阶段,公司依托钢结构主业根基,与多家公司签署了钢结构住宅体系合作协议,同时不断加强技术研发和创新投入,与多地单位合作投资建设钢结构公司。在此期间,公司也致力于持续推进技术品牌管理授权许可等战略合作业务的开展。

在此期间,公司对外股权投资总额大幅上涨。从公司年报披露的信息可知,2014 年其对外股权投资总额 2852 万元,相较 2013 年同期变动幅度高达 3979.92%,投资额在 2014-2017 年持续上涨。

(一)控股股东股权质押下公司财务状况分析

以往研究普遍认为,控股股东股权质押会导致两权分离度增强并降低其掏空 上市公司的成本。分析以往学者研究得到的普遍结论,其中基于实证分析得到的经验数据均显示:股权质押会加剧控股股东对上市公司的利益侵占, 由此对公司财务状况造成严重负面影响。从单个企业角度审视控股股东质押上市公司股权行为时,两权分离度增强并不一定导致控股股东产生“掏空”动机而破坏公司经营业绩。相反,在良性质押动机(诸如为企业发展融入所需资金)下,两权分离度增强将给控股股东带来更大的激励效应,促使其合理分配资金,改善投融资决策。积极的动机和行为将对公司财务状况产生正面影响。

根據经济学的优序融资理论进行分析,可以看出企业在 2014-2017 年间通过股权质押融资及两次定向增发是资金,偿还了银行借款和投资项目建设所需的资金。2015 年前控股股东质押股权所得资金绝大部分投入非公开发行股票的认购,2016-2017 年第二次非公开发行期间,控股股东也以质押取得资金的一部分认购了本公司股票。因此,非公开发行认购不仅是质押直接动因,更是控股股东基于良性质押动机质押股权后提升公司业绩的关键投入。

(二)控股股东股权质押对企业盈利能力的影响分析

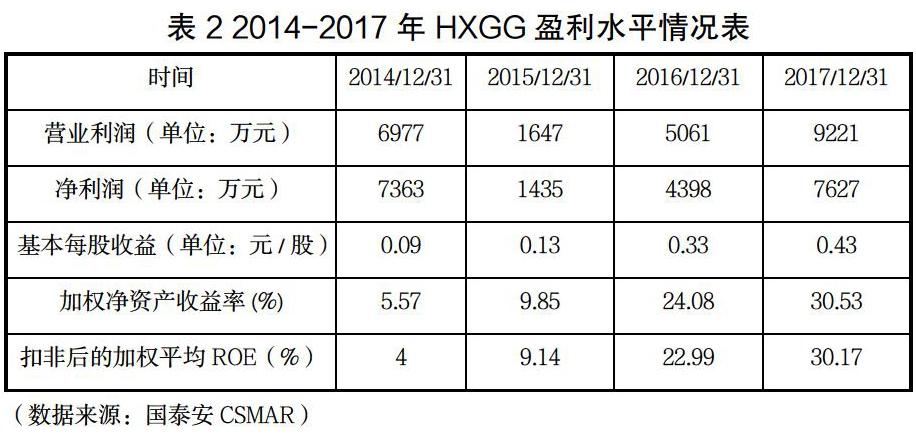

企业盈利能力反映了其在一段时间内获取利润的能力。潜在利益的多寡影响着企业经营决策和融资决策。2014 年前HXGG各项盈利能力指标波动较大, 参考性较小,因此本文研究HXGG控股股东在 2014-2017 年盈利能力指标的变动情况,分析控股股东在此期间进行高比例、频繁股权质押对企业盈利水平2 所示。

营业利润反映企业从事生产经营活动获取的利润,是企业利润的主要来源; 净利润反映企业经营的最终成果,基本每股收益则是普通股股东每股股份获得的净利润,体现了企业的经营效益。从表中可知,2014-2017 年HXGG营业利润、净利润、基本每股收益均成倍增长,经营效益逐年提高。

(三)对企业偿债能力的影响

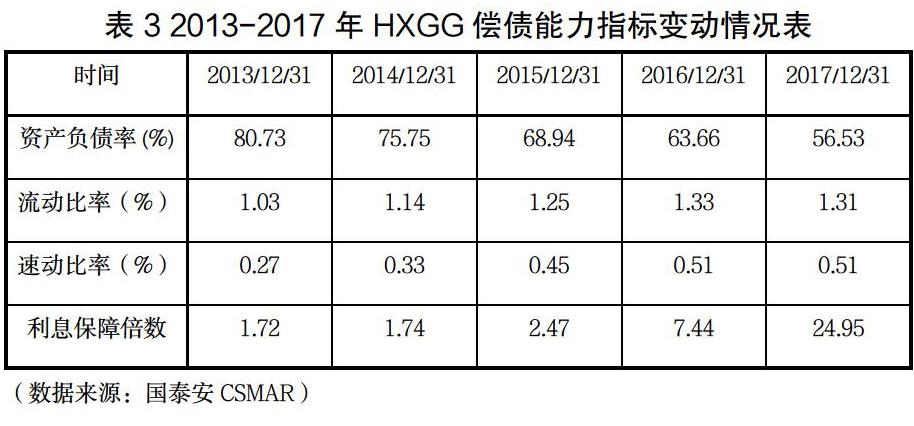

由上表可知,在 2013-2017 年间,HXGG偿债能力有较大提高。不论是短期偿债能力还是长期偿债能力均有较大提升。在五年内,其资产负债率水平从远高于行业平均下降至低于行业水平,反映了公司长期偿债能力的提升以及资本结构的优化。其中利息保障倍数从 1.74 倍增加到 25 倍,反映企业利息支付能力的大幅提升。其偿债能力的提升也反映出控股股东股权质押后获得的资金并非通过借款方式投入公司,因此并未给公司资本结构和偿债能力增加负担。在 2014-2017 年的高速发展期间,企业并未通过单一的借款模式来获得发展资金,而是努力开拓融资渠道,利用非公开发行(控股股东股权质押所得认购)、发行短期融资券等方式,不仅为企业业务发展融入了所需资金、扩展企业资本规模,也降低了企业自身财务风险水平,不失为一次成功的决策。

(四)营运能力分析

企业营运能力是指其运营资产的效率与效益。本节通过研究 2013-2017 年HXGG的资产周转率来分析企业资产运营的效益,涉及资产负债表数据的指标。

由上表可知,2013-2017 年HXGG现金和应收账款周转率下降,资金与应收款的周转速度放缓,侧面反映出企业在此发展阶段营运资金的不足。另一方面, 企业在 2014 年开始实施技术许可的战略合作商业模式,并且受到钢铁行业调整和经济大环境的影响,因此收款效率有所下降。

HXGG所处的建筑业细分——建筑装饰行业的业务模式决定了行业内上市公司存在大量应收账款、存货以及应付账款。这些企业往往是通过招投标获取订单,通过业务分包等方式整合施工公司、建材公司的资源推进工程建筑项目。工程項目款根据项目进度结算,一般在项目结算后还有部分尾款作为保证金无法结算完,因此建筑装饰企业通常需要通过银行借款、自有资金解决项目建设过程中的资金周转问题,行业整体营业周期较长。

从HXGG在 2013-2017 年的营业周期变动幅度可以看出,其资金周转速度变慢,并且经营效率低于可比企业与行业平均。尽管HXGG在这五年通过战略合作商业模式与资源许可使用实现了销售收入和毛利的飞快增长,但营运能力改进后将释放更大的利润增长空间。

四、研究结论与建议

通过分析研究,本文认为,HXGG在良性行为动机前提下,股权质押比例越高,控股股东获得的激励效应越大。股权质押比例越高,控股股东控制权与现金流权的分离程度越高,控股股东对控制权收益的诉求也越高,因为此时控股股东承受的控制权转移风险也正向增加。作为理性经济人的控股股东为了获取尽可能大的控制权收益将通过对控制权的有效运用,加强对经理人的监督或是直接主导公司经营、投资决策来努力提高公司业绩从而使其控制权收益具有长期性与可持续性。股权质押比例越高,控股股东提高公司业绩的需求将越强烈,

本文建议:质权方针对股权质押建立更完善的监督体系与风险防控机制。在成熟市场经济环境下,银行等金融机构借款人采取出质股权的方式融资时,会严格限制质押资产的处置,比如不得用于投资、不得转让资产,同时对各种财务比率予以高度的关注和严格限制等,从而防止控股股东掏空上市公司谋取私利的行为。

参考文献

[1] 李永伟. 控股股东股权质押动因及经济后果研究[D]. 复旦大学, 2007.

[2] 王斌, 蔡安辉, 冯洋. 大股东股权质押、控制权转移风险与公司业绩[J]. 系统工程理论与实践, 2013, 33(7)

[3] 杨鸣京,程小可,钟凯.股权质押对企业创新的影响研究 —基于货币政策不确定性调节效应的分析[J].财经研究,2019,45(2)