信息透明度对企业业绩的影响研究

2020-10-21龙伦科

龙伦科

摘 要:会计信息的公开程度是股票市场判定公司运营情况的一个重要组成部分,并且直接影响了证券市场的稳定运行。但是,由于缺乏上市公司会计信息的透明性,近年来丑闻变得越来越普遍。当前,国内外的许多专家对于上市公司会计信息透明度对公司运营的影响缺乏有效的分析方案和可以让大家都认同的检测模式。相关研究刻不容缓。

关键词:会计信息;经营绩效;披露

引言

在中国,从2001年到现在,作为中国主要的证券交易管理市场的上海和深圳都对相关的文件披露做出了明确的要求和执行条款,加强对上市公司在会计数据披露的真实性、完整性都提出了很高的要求。这种现象极具现实意义,并且在一定程度上体现了业务绩效受到业务信息透明度的影响。

一、上市公司信息透明度现状及问题

(一)会计信息披露不真实

披露的首要目的是帮助投资者做出正确的商业决策提供可靠的投资信息。但是,当前中国证券市场的发展还远远不够成熟,仍然存在一些问题,其中最紧迫的是上市公司提供了不正确的会计信息。根据江苏省中小企业板块的2019年财务报告披露信息得分,有8家被归类为不熟练的公司正在遇到此类问题。

(二)会计信息披露不及时

尽管中国的上市公司在会计信息披露方面取得了一些进展,但是在披露相关信息时通常采取相对敷衍的态度,前紧后松,且披露信息也越来越含糊,为了保证自身利益不受损失,企业经常可以拖延数据披露时间,在国内这种情况十分普遍。中间的时间差让购买了其股票的股民更加容易受到损失。

(三)会计信息披露不充分

通常,上市公司选择保持其证券的发行价较高并与市场共享信息以产生更多的经济利润。特别是,选择那些公开好信息的人或只公开好信息的人。但是,当需要披露不良信息时,公司通常会隐藏瞒报。如果不进行仔细分析,投资者很难完全了解公司的信息,这与充分性原则背道而驰。

二、上市公司会计信息透明度对公司经营绩效影响的实证分析

(一)样本选取

为了保证数据的权威和正确性,文选取了具有相当信誉度的深圳证券交易网、巨潮信息网、中国证券监督管理委员会网站、国泰数据库等。具体分析了会计数据的透明程度对企业的营收绩效以及股价的影响,结合相关的会计信息,就可以知道最后的结果。

(二)分析方法

1、相关性分析法

相关性分析的意义在于使用至少两个有关联的案例进行对比,用来了解这些案例的关联的程度。

2、线性回归法

线性回归是被广泛使用的一种方法,是在很多数据罗列的情况下进行一定程度的区分,来确定至少两种的改变量的关联程度的确定一个条件的相关关联的方法。

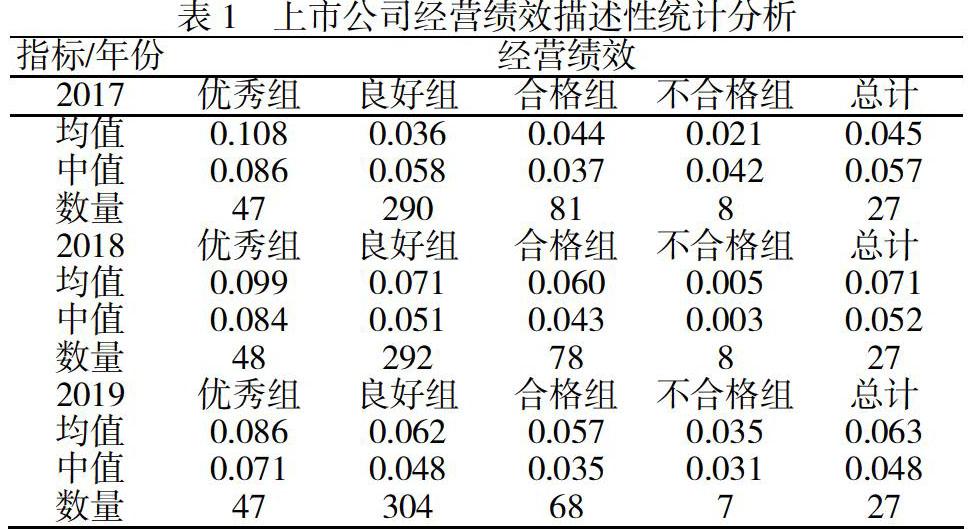

(三)描述性统计分析

在上表当中显示出自2017年起的三年时间里面,公司资料的披露越多,就是说企业资料披露的达标程度从不合格、合格、良好到优秀的这么一个上升情况,那么企业的经营绩效同时上涨。

(四)实证分析的结论及启示

根据上文分析可以的出,良好的信息披露机制让公司获得了更好的市场竞争力,刻意隐瞒自身财务状况的公司在经营过程中风险更大。可以看到存在关联。根据回归分析,江苏省中小板塊会计信息披露报告取代了会计信息的透明度,对公司业务绩效的影响系数为0.186,大于0,显着性水平为0.039,小于0,05是。我发现有。如果用实际的会计披露度量代替会计信息的透明度,可以看到影响系数大于0的系数为0.201,而显着性水平为0.042的系数小于0.05。可以得出结论,这两个可供选择的会计透明度变量对公司的业绩具有重大的积极影响。这进一步检查了两个假设的准确性。确实,会计信息的透明度与公司绩效之间存在显着的正相关关系。

三、完善上市公司会计信息透明度以提高其经营绩效建议

(一)完善企业会计信息披露真实性

首先,公司需要完善所涉及公司的规章制度。管理层必须有意识地建立完善的信息披露的感觉,并规范其业务活动。因此,公司需要建立坚实的管理评估机制,加强对公司各种信息的控制,进一步改善和发展整体经济市场。其次,根据董事会持股情况,持股量越低,公司的透明度和管理效率越高,公司的管理效率就越高。如果公司希望提高其信息的透明度,则有必要降低管理人员的参与率,减小董事会的规模,并相应提高审计与监事会以及前十大股东的参与率。因为提高会计信息的公开程度可以提高公司的绩效,因此有可能向上市公司的内部用户和外部投资者提供全面,准确和完整的信息。需要建立一种有效的机制来做到这一点。

(二)增强企业会计信息披露及时性

为了提升整个市场的整体公开程度,我们积极督促所有的股票公司提升他们的信息公开程度。从而提升股票市场的合理、高效性。通过这些数据可以表明,只要更加公开更加明晰的企业才可以让公司业绩稳步上扬。所以监管机构引入了激励政策,该政策同时使用激励和惩罚措施,以确保上市公司及时,适当和准确。

(三)提高企业会计信息披露充分性

首先,必须将董事会的规模控制在合理的范围内,使董事会成员的数量既不能太小也不能太大,从而无法有效地董事会的权力。其次,适当提高监事会的股份拥有率,将增加会计信息的透明度。第三,适当提高前十大股东的参股率。

结语

综上所述,本文以股权为样本,研究了27家上市公司在三年期间会计透明度对它们的业绩的影响。对三年数据的经验测试和分析得出的结论是,会计信息越透明,公司的业绩就越好。为了合理,科学地评估上市公司会计信息披露的透明度,应当逐步建立起一套完整有效的中国会计公司信息披露制度。会计信息披露制度有待完善。

参考文献

[1] 綦好东,王金磊. 非上市国有企业透明度评价体系设计与应用:以中央企业为例[J]. 会计研究,2016(02):3-13+95.

[2] 吴良海,徐德信,章铁生. 制度环境、信息透明度与企业投资效率研究——来自中国A股市场的经验证据[J]. 证券市场导报,2016(10):20-28+40.

[3] 钟凯,程小可,张伟华. 货币政策、信息透明度与企业信贷期限结构[J]. 财贸经济,2016(03):60-77.