房产税对一线城市住房市场的影响分析

2020-10-21彭博

彭博

摘要:房产税是房地产税收体系中的重要税种,对维持房地产经济平稳,平衡房地供求有着重要的作用。本文通过供求理论和四象限模型来分析一线城市在征收房产税后对住房市场所产生的影响,对房产税出台后的相关住房政策改变进行了假设,使结论更贴近现实,并为全面实行房产税提出一些建议。

关键词:房产税;住房市场;一线城市

1 绪论

目前我国在房地产方面的税费主要存在于交易环节,而在持有过程中并没有征税,这就导致了许多人或开发商囤积住房,影响了房地产市场的供给,扰乱了正常市场的交易秩序。在此背景下,中央2011年进行了房产税改革试点,将上海和重庆作为两个试点区以稳定房地产市场的秩序,平稳房价。如今全国各大城市已经陆陆续续实行了限购限贷新政,认房又认贷的新模式下使房地产市场恢复平稳,包括共有产权房的出现让真正需要住房的人有房所居。在这样的背景下,房产税与新政策起到了相辅相成的作用,税收机制可以将许多空置住房流入市场,增加住房供给,让房价稳定在合理水平。

2 房产税对一线城市住房市场的影响分析

2.1 房地产市场的供求分析

首先从供求关系来分析,在房产税征收之前供给曲线与需求曲线如图1,当供给等于需求时S曲线与D曲线相交于E1点,此时E1为供需平衡点。

当房地产市场平衡时供给等于需求,但增加房产税后由于持有环节成本的增加,影响了住房的需求,需求曲线会向左平移,如图1虚线所示。

图1 征收房产税前后的供求曲线对比

新的平衡点由E1变为E2,价格由原来的P1下降到P2,需求量由Q1减少到Q2,由于在一线城市中,土地供给已经接近饱和,增量市场较为平稳,所以供给弹性较低,房产税对供给曲线影响不大,于是在市场机制的作用下新的平衡点E2表明房价会随着房产税的出台而降低。

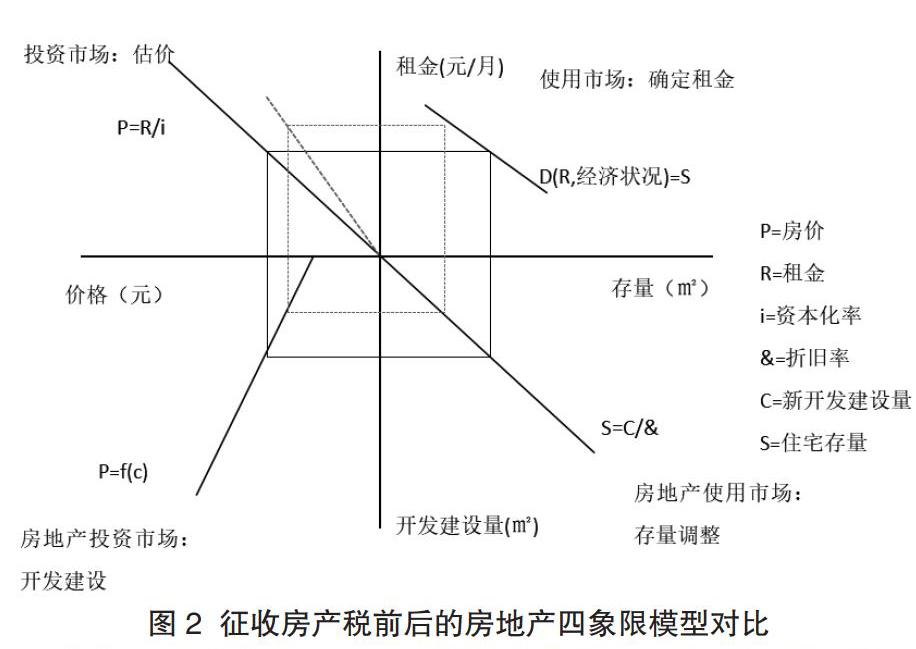

2.2 房地产市场的四象限模型分析

再从房地产四象限模型来看,如图2,当住房市场平衡时,房地产使用市场和投资市场在四个象限中都保持着合理的比例,但是在其中一个元素发生变化时,它们之间就会产生新的平衡。

例如当征收房产税后,原本的平衡便会改变,新平衡下的房价,租金,供给,需求都会发生一些变化,如图2虚线所示:

图2 征收房产税前后的房地产四象限模型对比

在房地产交易市场中,根据四象限模型可以发现当增加了房产税后,由于持有成本适量增加,导致需求会减少,于是平衡点会向左平移,这时由于房产税的增加资本化率i会增大,第二象限曲线会向上偏折,导致房价下降,价格下降引起新开发项目数量减少,最终带来住宅存量减少,租金上升。如今有的一线城市房地产市场遇冷,根据这些一线城市如今的房地产政策来看,在房产税出台后,为了平衡市场,防止房地产市场过冷,政府有很大的可能会放松调控政策,以达到房产税与政策相辅相成的作用。所以在房产税出台后在交易环节中可能会面临以下变化:

2.2.1 贷款利率会适量下调。一线城市的贷款受到政策影响,利率不断攀升,包括首套房和二套房的首付款比例以及利率都达到了史上最高,这就使一些想要买房的人望而却步。在房产税出来后,为了不对房地产市场造成冲击,银行贷款利率应会适当降低。

2.2.2 交易环节税收减少,目前我国房地产税收种类别繁多,税负过重,如果一线城市在征收房产税后,为了不给百姓造成过多的税收负担政府将会减少一些税收,当然这也需要结合当前征收房产税的力度而决定。

2.2.3 放宽购房政策。房产税的出现使人们在房地产保有环节的成本增加了,这多多少少会影响人们对房屋的需求,由于现在一线城市限购限贷的政策过严,近一年来房地产市场明显降温,当房产税出现后若不放宽购房政策,可能会导致房地产市场遇冷,影响经济发展。

在住宅租赁市场中,税收都具有转嫁的特征,房产税也不例外,从前文的四象限模型的分析可以得出房租会上涨。这是因为在房地产的保有环节中所需成本增加了,而房屋所有者为了降低成本必然会增加房租,但这只是一方面,由于房产税的增加会使一些房地产的投机者不得不将自己手中的空置房提供到市场中出租或出售,以用来减少成本,这会使存量市场供给增加,但这个供给是短期的不可持续的,它可能会使房租和房价在一定時期内呈现下降的趋势,但随着市场规律的影响,房租会上涨到一定水平后达到平稳。

3 结论与建议

3.1 结论

在一线城市和一些经济发展比较迅速的城市中,房产税主要起调节市场的作用,当征收房产税后若政策因素和贷款利率保持不变,保有环节的成本增加会导致投资性需求减少,房价降低,新增商品房数量减少,但是商品房租赁市场短期供给会增加,房租升高,住宅交易市场和租赁市场结构将达到平衡,不再以原先的交易市场为主,同时集体建设用地市场将提升竞争力。房产税对住宅市场的影响不仅仅是单因素的影响,更多的是不同因素交织作用在一起,从税收体系到地方政策,每一个因素的变化都会引起其他因素的变化并对住房市场产生过多过少的影响。

3.2 建议

由于中国的房地产市场与国外不同,所以在征收房产税时不能照搬国外的税收制度,如何科学的制定房产税税收制度是当前亟待解决的难题,根据前文分析笔者提出了以下几点建议:

3.2.1 明确税收目的。实行任何一项税收都要有相应的目的,不同的用途所需要缴纳的房产税也不同,进而对房地产市场的影响也不同。在经济发展迅速的地区应以调节市场为主要作用,而在经济发展缓慢的地区应以平衡收入差距为主要目的。拥有明确的税收目的可以让房产税起到更好的效果。

3.2.2建立完善的不动产登记制度。完善的不动产登记制度是房产税出台的奠基石,它可以清楚地记录个人名下的房产,既可以避免税收时调查权属的麻烦,也可以更好的管理住房市场,让房产税更好的发挥作用。

3.2.3 完善税收体系。目前我国在房地产业税收过重,且税收结构不合理,交易环节之中的税收明显大于保有环节,因此在房产税出台前应合理制定相关税收体系,平衡各个环节的税收负担,为房产税的实行打下坚实的基础。

参考文献:

[1]刘树德.李贞.新一轮房地产限购政策效果研究[J]金融与经济,2017 ,08

[2]张弛.吴佳楷.申雪艳.中国一二三线城市房价影响因素分析[J]现代商业,2016,05

[3]王玉.浅析房产税的调节作用[J]纳税,2018,02

[4]孙志刚.浅析房产税对房屋租赁市场的影响[J]中国集体经济,2017,13

[5]王彬.房产税改革的几点思考[J]纳税,2018,03

[6]刘尚希.房产税立法取向[J]中国经济报告,2018,02

[7]陶宇镜,甘明超,邓殊.房产税是否与土地出让金、城镇土地使用税重复[J]中国房地产,2018,04