长期护理保险供给质量提升路径分析

2020-10-21徐载娟

徐载娟

(广州工商学院,广东 广州 510800)

据国家统计局2019年发布的数据:2018年末,60周岁及以上人口2.49亿人,占总人口的17.9%,人口老龄化的进程迅猛同时,高龄化严重、患病失能老人增加,失能、半失能数量超过4000多万,“一人失能,全家失衡”成为诸多家庭的真实写照。此外,少子化、家庭核心化及城镇化程度的加深,使失能老人的照护问题成为大家关注的热点和痛点。长期护理险(以下简称“长护险”)是指为因疾病、年老、伤残而丧失生活自理能力而需要长期照护的人提供护理费用或服务的保险。2016年,人力资源社会保障部办公厅发布的 《关于开展长护险制度试点的指导意见》,提出积极探索长护险制度,是健全社会保障体系的重要制度安排,并提出把广东广州作为试点城市之一。党的十九大报告将“实施健康中国战略”作为国家的基本发展战略,为长护险的发展提供了较好的环境。在此背景下,本文以广州市为例,找出影响长期护理保险需求因素的影响因素,从而为提升长护险供给质量献策。

一、调研数据来源及分析

(一)数据来源

本文以广州市10区2市为调查对象,从调研对象人口特征、经济状况、健康状况、购买意识等进行问卷设计,一共发放调研问卷500份,回收问卷492份,回收率为98.4%。其中有效问卷为488份,有效率为97.6%。

(二)数据分析

1.人口社会学特征

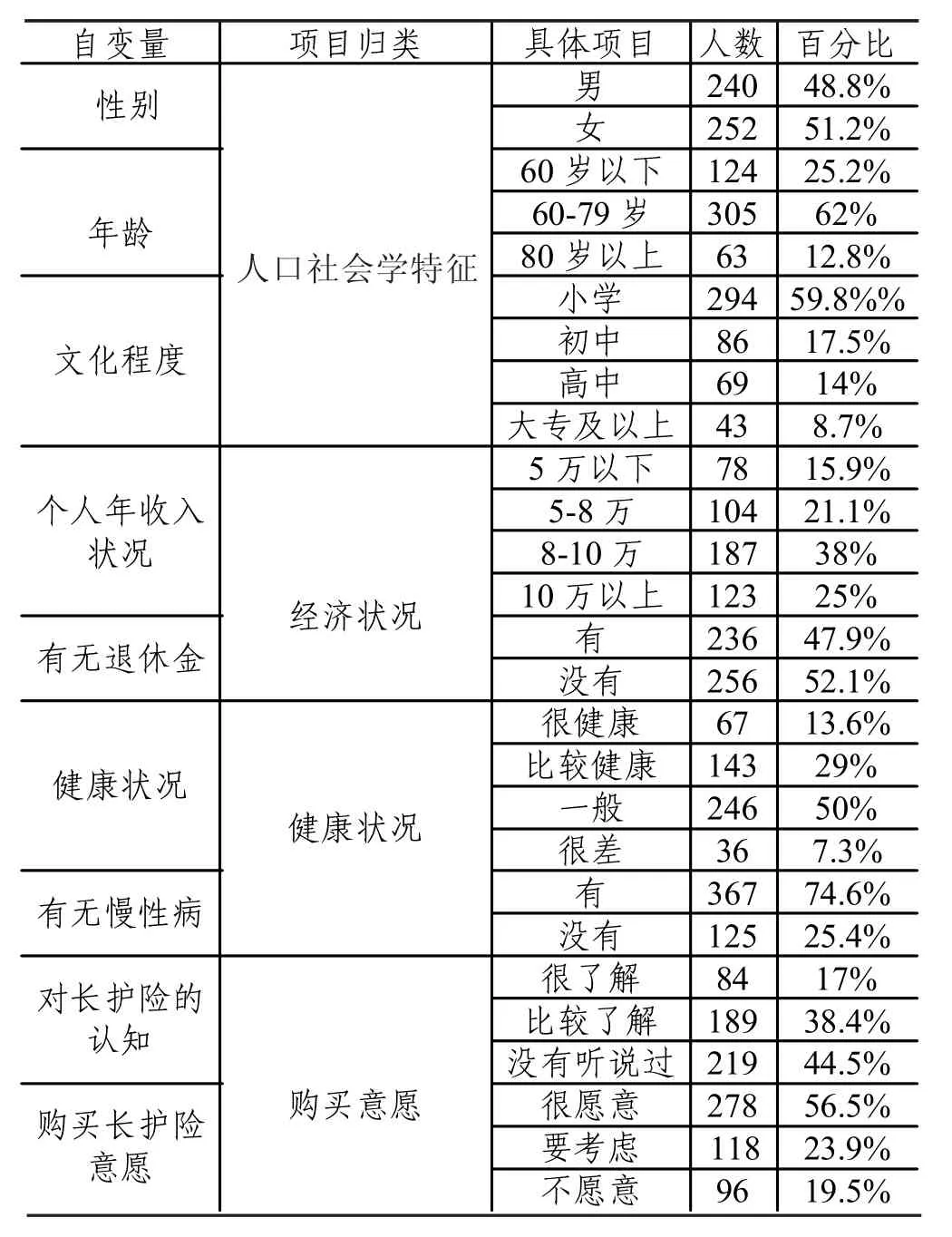

本次调研中,其中男性为240人,占48.8%。女性为252人,占51.2%;年龄分布来看,60岁及以上的占74%,调查对象性别比例较为均衡。调研对象以广州市老年居民为主;婚姻状况而言,有配偶的占78.5%;文化程度而言,普遍学历不高,初中及以下的占76%;政治面貌来讲,群众占比较高,约70%;户口状况而言,农村的较多,占比为62.4%。其中很大部分是“老漂族”,为了照顾子女或晚辈来从农村来到广州市区;

2.经济状况

从年收入而言,从表1可知,5万以下的占比为15.9%,5-8万的为21.1%,8-10万占比为38%,10万以上的为25%。由此表明,广州市老年居民的收入普遍不高,10万以上的收入人数比例较低。结合退休的数据,有退休金的为47.9%,没有退休金的为52.1%。这说明老年人的经济状况和生活保障都有待进一步提高。

3.健康状况

身体健康状况来看,身体很健康的只有13.6%,而身体一般的占比为50%,身体状况很差的占比为7.3%,这说明广州市老年居民的健康状况不容乐观。其中,有慢性病的占比为74.6%(高血压、高血糖、高血脂、慢性支气管炎、白内障、哮喘、恶性肿瘤、胃病、心脑血管疾病);这说明,广州市老年居民的长护险需求潜力较大(见表1)。

4.购买意愿

购买需求来看,对长护险很了解的占比为17%,而没有听说过的占比为44.5%,这说明广州市老年居民对长护险认知不够,得到的相关信息较少。而从购买意愿来看,很愿意购买的为56.5%,不愿意购买的仅占19.5%,说明广州市老年居民对长护险的购买意愿较为强烈。

二、调研结果总结

(一)长护险发展潜力较大

从人口学特征来讲,丧偶或离异的比例逐年上升,这部分人群需要请人照顾。从经济状况来讲,约一半以上的人群有退休金,这说明对长护险有一定的支付能力。从健康来讲,老年的身体状况需要长护险的保障。老年居民身体状况普遍存在一定的问题,比如慢性病、身体残疾、常年卧病在床的占比较高。所以只要帮他们解决外在的阻碍,老年居民购买潜力是较为巨大的。

(二)长护险的发展需要多方发力

从调研来看,调查者的年龄、婚姻状况、文化程度、个人收入、健康状况、认知状况对长护险的购买意愿有较为深入的影响。说明在长护险的推进中,不能急于求成,强制性地推行,也不能单靠政府力量,而是要多方发力,从居民、政府、保险机构多方面的努力,共同提升商业养老保险的供给质量。

(三)长护险供给质量有待提升

在调研中,我们发现,目前长护险的服务标准与水平都较低,以需求最旺盛的社区居家照顾为例,评估等级最严重的5-6级的,每天提供的服务不到一个小时,这对严重失能的老人来讲,实在是杯水车薪,护理的效果也大打折扣。另外,长护险产品单一、护理设施落后、服务水平较低、专业人才匮乏,也影响了长护险供给质量的提升。

表1 广州市长护险需求调查

(四)长护险的管理机制有待梳理

目前长护险的管理呈现政出多门的现象。人社局负责制订政策,卫生局主管养老机构的评定与监督,民政局负责老年长期护理需求评估,财政局负责长护险资金的筹集和监管。社会保险经办机构负责征缴工作;医疗中心负责负责长护险的费用结算等。因此,导致了行政效率的缓慢,运作成本的增加,不利于长护险的可持续发展。

三、政策建议

(一)扩大宣传,提高居民对长护险的认可度

从调查中可知,有将近一半的调查者对长护险一无所知,导致这部分人不愿意来购买长护险,因此,普及商业养老保险知识,提高居民对长护险的认可程度,这是提高参保率的前提与基础。可以利用电视、报纸、网络、海报宣传、微信,提高居民对长护险的认识,也可以利用实物进行宣传,比如和小区物业公司联合举办宣传活动、知识竞赛、发放宣传手册、拉宣传标语等。通过多方面的宣传,才能够让居民更深入地了解长护险,纠正对长护险的认知偏差,从而提高参保的积极性。

(二)扩宽筹资渠道,提高长护险的资金来源

目前长护险的资金来源主要有三个方面:个人、政府、医保转移支付。从试点情况来看,试点期间个人不需要缴纳保险费,试点后缴纳的额度也很小。(单位按本单位医保缴费之和的1%,在职职工根据本人医保缴费基数的0.1%);对于政府而言,政府负担比例没有清晰的鉴定,财政支出支付标准与比例尚没有确定,使得长护险的发展缺少了稳定的支持;对医保转移支付来讲,作为长护险资金来源的主要渠道,这种不稳定的渠道,将影响长护险的可持续发展。因此,必须建立长护险自有资金库。长护险可与医保资金挂钩,医保基金可交若干费率转到长护险,来减轻长护险的支付压力;此外,政府负担比例也应出台明确的法律制度,建议分省、市、区三部分来进行分担,承担的总额至少要占比三分之一。对于个人缴费而言,可区分在职职工与退休老人的缴费比例。在职职工缴费的比例可适当增多,而退休老人可享受免缴保险费政策,缺额部分由政府财政补交。

(三)细分消费市场,针对不同群体来设计不同的长护险服务

从调查中我们发现,身体健康状况差、失独老人、经济状况良好的老人购买长护险的意愿更强。因此,政府要细分市场,针对不同的群体来进行设计,来提高长护险的参保率。对于经济支付能力较弱的老人,可加大政府补贴力度,减轻购买长护险的成本,提高购买热情。而对于经济条件较好,健康状况较好的群体,应着重提高护理质量,注重个性化、人性化的服务,提供从生活起居到精神陪伴一体化的服务。对于保险机构而言,针对不同地区、年龄、经济状况,设计不同的产品,同时发挥保险机构在资金管理与产品设计上的优势,积极与医疗机构展开合作,共同开发长护险产品,推动“养老+保险”的发展,促进长护险规范化、规模化的发展。

(四)加强长期护理专业人才的培养

一是广泛吸纳长期护理人才。制定就业扶持政策,吸纳卫生专业技术人员、家政人员、医院护工、农村转移劳动力、高校毕业生加入长期护理服务的队伍,可从落户、就业补助、福利津贴、职称评定与晋升等方面给予一定的照顾;二是构建长期护理服务人才培训体系。发挥本地高校在培养专业护理人才的优势,采取订单式培养模式、建立长期护理人才培养的校企合作基地,不定期地举行技能竞赛,以赛促学;三是完善从业人员激励制度,提高薪酬福利待遇。应将长期护理人员纳入到社会保障体系,购买“五险一金”,其薪酬水平不能低于本地服务业的平均水平。对评为高级技工、技师的人才,每月给予一定的奖励,开展 “最美护理员”、“道德模范”、“最美农民工”、“十佳护理手”的评选。四是建立绩效考核体系,将职业技能、职业素养、服务者评价作为从业人员的考核标准,由专业机构给予评价,并与相应工资福利挂钩。对有虐待、殴打、辱骂服务对象的人员,将其拉入“黑名单”,取消其福利补贴及退休待遇。

(五)改革长护险管理体制

一是长护险是社会保险的一种,建议由人社局牵头,统一管理与协调。二是完善法律法规制度。管理部门、收缴比例、基金监管、奖励机制等,都用法律条文规定下来,提高执行力。三是强化管理,注重绩效评价。管理部门对资金的使用、执行进度、政策落实情况等进行评估与定级。四是建立“商业性护理保险”,为长护险提供必要的补充。由单位或个人投保,以减轻长护险的资金压力,投保者可享受税收减免的政策。