REITS融资模式在中小城市商业地产前景研究

2020-10-20官靖峰郭丽华

官靖峰 郭丽华

摘要:REITS模式是国外投融资中较为常用的一个模式。REITS模式投资商业地产多用于租赁以获得持续收入。大多数国家把所得利润的90%用于回报投资者国内试运行的基本模式主要有私募和ABS混合制REITS。中小城市运用REITS模式进行融资可以充分解决资金不足的问题,也是近年来我国商业地产价格虚高的有效解决办法。

关键词:融资模式;商圈饱和度;私募REITS;商业地产

中图分类号:F293.35 文献标识码:A

文章编号:1005-913X(2020)09-0119-03

.

一、我国商业REITS融资模式现状

我国RTITS模式起步较晚,自2005年中国商务部明确提出“开放境内REITS融资渠道”的建议起。我国开始了REITS模式的探索,先后有数家公司运用了不同的REITS融资模式开发项目。国内REITS模式发展缓慢,主要原因在于我国采用双重征税制度,这种税收制度制约了公募REITS模式的发展,使本来回报率较低的基础资产选择范围进一步缩小。私募REITS模式是内地主要发展模式。有一部分企业运用在国外上市的ipo和收购模式,取得了一定成功。越秀集团在香港的“越秀REITS”基金成功上市。 香港的税法与内地有一定区别。

2014年5月启动的的中信启航专项资产管理计划。主要由两个项目公司各为主体。但这仅为个例,国内的税收制度在REITS纳税方面并不明确。由于我国税法规定纳税主体为基金份额持有人。暨中信基金层面并不纳税,而是有基金份额持有人按利益分配纳税。这样就大幅减少了税务风险。但内地私募RETIS发展缓慢,其主要原因是税收制度的问题,我国是从经营各个环节分别征税,所以基金的成立一定也会在征税目标之列,这样就增加了税务风险,使得各个中小房地产企业望而却步。严重阻碍了REITS模式在中小企业的发展,从而限制中小城市房地产发展。

现有国内公募REITS模式采用公募基金载体对投资人有税收优惠或减免,但SPV的运行过程中存在着征税等问题。前海万科REITS通过增资扩股协议来管理公司,但REITS投资比例小于基金规模的50%,且没有让大众公开参与基金。类似于以公募形式发展私募基金的融资模式。

虽然境内公募REITS未得到发展,但我国私募REITS的实际案例为公募REITS模式提供了宝贵的经验。如果境内REITS从税法方面对基金模式进行改革,我国的REITS模式将蓬勃发展。

二、我国城市房地产发展现状

现提出的划分标准为:市区常住人口50万以下的为小城市,50万-100万的为中等城市,100万-300万的为大城市,300万-1000万的为特大城市,1000万以上的为巨大型城市。依据此标准,我国中小城市的标准大致是介于50万左右市区常住人口的城市。内地大多数非省会地级市处于这个标准。

这类城市大多有以下特征:一是人数大多数为中等收入阶层,有购买住房需要;二是人口所需住房周边设施需齐全;三是城市有主体产业,该城市的经济多围绕一个主体产业发展;四是城乡人口流动明显,但城市持续发展需求大,部分城市商业地产潜力巨大;五是供大于求,靠近省会城市地级市人口流动明显;六是商业地产投资规模小,适合解决资金不足的情况。

中小城市人口与附近乡镇流动频繁,但购买力有限,城市多承载主体功能。商业地产应为附属于主体功能机构的人群服务。但中小城市尤其是内地中小城市房价普遍没有省会城市高。常住人口多以定居为基本述求,故建设商业地产来对区域形成完整的社区服务是十分必要的。内地REITS发展缓慢,中小城市未引入基金投资模式,主要由于我国内地相关法律不完善。但是中小城市对商业房地产的需求将是推动REITS商业地产模式发展的一个重要因素。

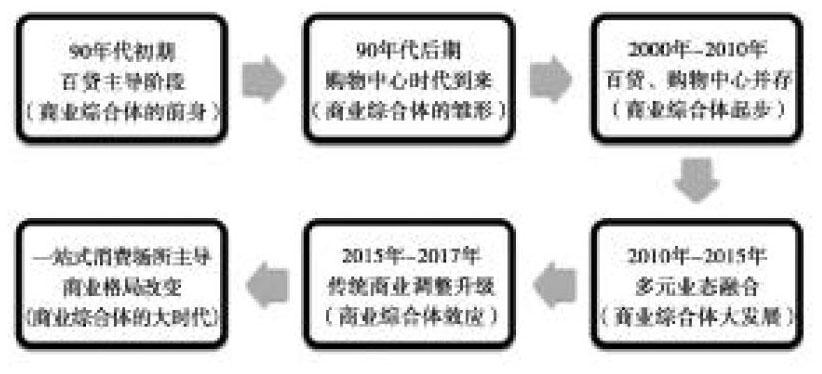

大城市商业地产发展饱和,形成了门槛高、竞争大的格局。例如,上海城市商业综合体发展历程。上海作为中国最早发展商圈的都市之一。上世纪90年代起步阶段为百货公司主导的阶段,到2000年以后逐渐形成购物中心模式。发展之近五年形成了商业综合体,经历了商业地产发展各个阶段。REITS融资模式作为国内新型投资模式,在税法、经验不足的情况下投资巨额资金投资,无疑是不明智的。

故REITS商业地产在大城市发展的困难有三:一是国内税制不适宜REITS发展;二是投资大,风险高。大型城市发趋于饱和,需要一定额度的额资金作为启动资金才可以开发项目,这样无异于提高风险;三是消费群体固化,在大城市新开发商业中心需要在激烈竞争的市场中生存,但消费群体有限。

■

以国内东部五省为例:浙江、江苏、山东、安徽、福建五省GDP总和在2018年全国GDP占比约31.7%。以福建省和北京市对比为例,2018年福建省GDP为35 804.04亿元,商业地产投资为57.63亿元,北京市2018年GDP为30 319.98亿元,商业地产投资为315.03亿元。福建省2018年社会商品零售总额为14 317.4亿元,北京2018年社会商品零售总额为为11 747.7亿元。福建省具有海岸线长和人口基数大、开发成本小等优势。以中国统计局2018年统计东部几省的各项指标为根据,运用商圈饱和理论对各省市的发展潜力进行了比较分析。商圈的饱和度是衡量同类企业在一定区域内竞争强度的指标。 通过计算某种商品的销售饱和指数,可以知道某种交易在某一地区的饱和程度。现假定福建一省和北京市作为两个地区性商圈。统计商品零售业数据情况。依据商圈饱和公式IRS=C×RE/RF。IRS就是每平方米零售面積的购买量或销售量。根据这个数字的大小来判断地区和商店街的零售设施是否处于饱和状态。 指数越大零售的发展空间越少,相反,这个地区的饱和度越高。

其中IRS——商圈零售饱和指数;

C——商圈里潜在顾客的数量;

RE——商圈消费者人均消费量;

RF——商圈内主要场所的营业面积。

根据上述数据,将北京和福建各数据代入公式,得出北京作为商圈的饱和度为192 990.209元/m;福建作为商圈的饱和度为 312 723.063元/m。以地区作为商圈的设想结果:福建地区的商业设施有更大的扩大空间。可见在商业地产开发程度未饱和,有待开发的空间。且中部三省湖北、河南、长沙均未达到东部各省开发程度。在去除区位、环境等原因综合判断后具有广阔的发展空间。

三、REITS商业地产在中小城市发展的前景

大城市消费体系饱和,商业地产的发展潜力有限。在上世纪90年代后的二十年以内已经发展饱和,消费群体也趋于固定。中小城市近几年发展迅速,消费能力大幅提升,代表城市为沿海地级市和中南部地级市。中东部各省有一定发展潜力,而开发投资小且不饱和市场环境适合REITS融资模式发展。

传统投融资模式门槛高,需要一定数额启动资金。使用传统投资模式进行投资对于中小投资者来讲无异于加大投资风险。在商业地产为未饱和的中小城市进行REITS商业地产投资,是充分利用社会资金融资,投资回报的有利途径。

公募REITS是地区商业投融资合理且风险小的方法。地级市土地价格相较大城市较为低廉,从投资角度降低了风险;在一二线城市,消费形式和消费内容的升级已经基本完成。但在大部分中小城市提升消费者的消费水平的升级会是未来重要的发展方向。并且,目前商业地产企业在中小城市商业地产开发和运营上的系统性经验较为缺乏。如何通过优化布局、强化产品品牌和产品运营等来改变中小城市的商业发展面貌对于目前的商业地产企业是一个良好的发展契机。

中小城市REITS模式的发展关键在于确定融资对象,采用公募的基金融资可以解决资金缺乏等问题,再加上各地级市商业房地产融资门槛相对较低且未来随着消费形式和内容升级等发展。必将有更多的企业投入REITS模式的行列中来对中小城市商业地产的发展做出贡献。

四、推广REITS模式需要克服的问题

REITS模式是国外成熟发展的投融资模式,运用基金进行融资既分化了投融资风险、降低了投融资门槛,也在一定程度上对地区经济中降低杠杆做出贡献。而且对投资者开放的投资退出机制和优化管理公开管理的机制使得近几年REITS模式是社会各界均赞誉的一种投融资模式。但在中国未成为主流投资融资模式的原因有许多。

(一)国内税制,多重征税制使得REITS模式税务风险很大

国内存在交易环节和持有环节多重税收,例如中信启航专项资产管理计划,它采用两个公司为主体,是对基金持有人征税,股东直接对公司进行管理,没有采用代理SPV的方式管理公司,避免了一重征税。国内一部分投资公司在国外成功运用REITS模式的案例屡见不鲜。

(二)国内关于REITS的法律框架有待完善

现在就采取何种法律框架设立REITS仍值得探讨,《证券法》和《证券投资基金法》两部法律中都存在许多障碍需要突破,这种情况在发展领域的范畴限制了REITS模式的发展。

(三)基金操作中考虑资产、结构会计税务等各方面问题均在传统投融资模式没有先例

如果贸然放开关于REITS模式的政策,可能会导致政策失调,出现大量企业资金混乱,市场环境恶化的情况。故当前的中国REITS模式有大型企业私募为主导,旨在为公募REITS模式提供投融资模式运转的宝贵经验,以待日后发展公募REITS。

五、结语

大城市商业地产趋于饱和。中小城市是未来中国商业地产发展的重要短板,促进中小城市消费者消费形式、层次、内容的改革提升是开发中小城市商业地产的必经之路。在不久的将来待相关法制健全完善后,或许REITS模式会在中小城市商业地产的发展中做出重要贡献。

参考文献:

[1] 林 华.中国REITS操作手册[Z].中信出版集团,2018(1).

[2] 中国统计局.National国家数据[Z].2020(1).

[3] 黄 瑜.从中小城市购物中心租金指数看商业地产市场发展[J].中国房地产,2019(35):43-44.

[4] 叶晓甦,汪虹伽.35个大中城市商业地产投资潜力评价[J].城市住宅,2017(3):82-85.

[5] 胡裕豪.浅谈二三线城市商业地产发展方向与策略[J].房地产导刊,2014(11):58-59.

[6] 汤洁茵.房地产投资基金的税制构建——基于“中信启航专项资产管理计划”的探讨[J].税法解释与判例评注,2014(00):324-341.

[7] 刘雪娇.各国的REITs对于中国发展REITs的启示[J].经济师,2020(1):90-91.

[8] 郑 怡.解密鹏华前海万科REITs公募基金创新经验[C].中国房地产估价与经纪2015年第4期(总第113期).中國房地产估价师与房地产经纪人学会,2015:72-74.

[9] 花海燕,田 玲.基于商圈饱和度的城市商圈结构优化研究——以四川省成都市为例[J].国土资源科技管理,2019(1):94-105.

[10] 郭晓恺,曹阿雪.完善配套制度,发展公募REITs[J].清华金融评论,2019(9):84-86.

[11] 周 滔,淡亚涛,盛守双.我国商业地产投资价值分析——基于35个大中城市商业地产投资价值的度量[J].价格理论与实践,2015(8):97-99.

[12] 何丽萍,高 飞.中小城市房地产市场发展的原则与潜力[J].现代企业,2018(4):76-77.

[13] 夏 磊.中国房企未来发展之路:新加坡REITs模式经验[J].夏磊地产观察,2019(6).

[14] 艾瑞咨询.2019中国中小城市购物中心消费者研究[EB/OM].联商网,2019(2).

[15] 国务院印发.关于调整城市规模划分标准的通知[Z].上海城市规划,2014(6):159.

[16] 张尚民.重庆三峡库区移民城镇品牌化发展战略研究[J].市场论坛,2011(10):5-6.

[17] 丁 磊,轩敏收,田金磊,张 贺.中国城镇化与城市规模分布的区域差异研究[J].河南科学,2012(2):244-248.

[责任编辑:纪姿含]