投资者信息处理方式对连续众筹融资绩效的影响

2020-10-20陈艳艳李敬东

陈艳艳 李敬东

内容提要:连续众筹孵化了众多创新创意项目,越来越成为支持小微企业发展的融资渠道。基于启发式——系统式模型,从投资者角度出发构建连续众筹融资绩效模型,以垂直型平台“摩点网”成立以来的206组观测样本进行实证分析,揭示来源可信度、发起人经验感知以及后期项目质量对后期项目融资绩效的作用路径,探究启发式线索和系统式线索对后期项目融资绩效的影响。结果显示:来源可信度和发起人经验感知(启发式线索)对后期项目融资绩效有显著影响;后期项目质量(系统式线索)对后期项目融资绩效有显著影响;启发式处理和系统式处理之间存在偏差效应,启发式线索通过系统式线索的中介作用间接影响后期项目融资绩效。上述结论解释了企业连续众筹快速兴起、融资绩效存在较大差异的原因,对提升众筹市场运营效率具有启示意义。

关键词:众筹;连续众筹;融资绩效;启发式——系统式模型;HSM

中图分类号:F275.6;C93 文献标识码:A 文章编号:1001-148X(2020)07-0112-10

新设企业和新兴项目在“大众创业、万众创新”政策指引下如雨后春笋般出现,但融资困难的问题始终存在,特别是创新项目融资难的问题难以解决。不少项目开始依托互联网平台直接向大众筹集资金,“众筹”的出现成功帮助众多企业和个人实现了创意项目和创新产品的顺利推出,进而促进创业企业孵化成型,超过90%的众筹项目成功后转化为持续运行的企业组织[1]。但是,单次的众筹可能无法支撑创业企业持续进行新产品研发或项目改进,有的发起人借助前期发起项目的经验优势,在平台上继续发起多期众筹,这一现象被称为连续众筹(Serial Crowdfunding)。已有研究表明发起人社会资本[2-4]、前期项目融资率[5]、发起人经验[6]、社交媒体和项目类型[7]等有利于降低信息不对称,对后期项目融资绩效起积极作用。然而在“摩点网”成立以来的206组连续众筹项目中后期项目的融资率优于前期项目的只有107组,占比51.94%,相反有接近一半的连续众筹项目表现不佳,这表明前期融资绩效好并不意味着后期再次开展众筹时能够融资成功。鉴于众筹支持者兼具投资者+消费者的特征,本文基于启发式——系统式模型,从投资者角度出发构建连续众筹融资绩效模型,以垂直型平台“摩点网”成立以来的206组观测样本进行实证分析,揭示前期项目来源可信度、发起人经验感知以及后期项目质量对后期项目融资绩效的作用路径,探究启发式线索和系统式线索对连续众筹融资绩效的影响。

一、研究假设的提出

(一)启发式——系统式模型

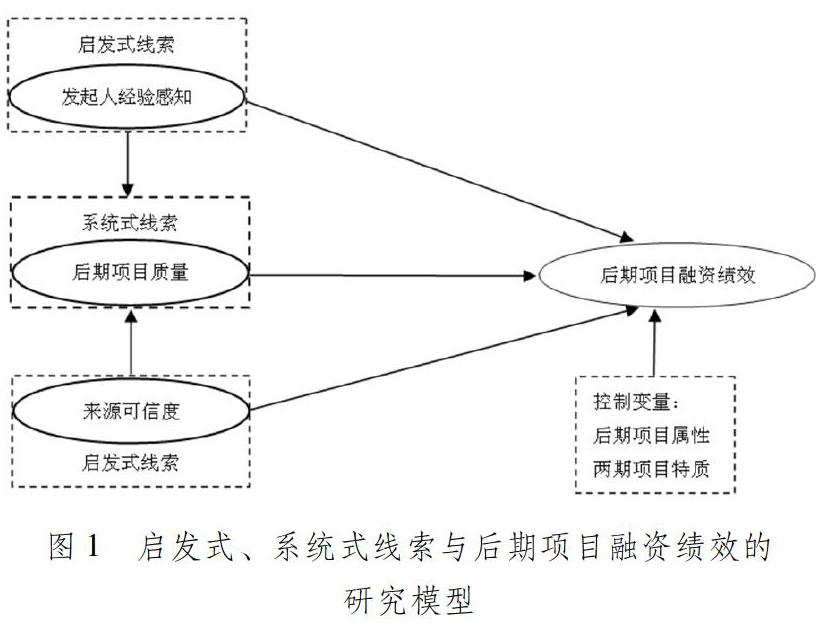

在说服理论中,启发式——系统式模型(Heuristic-Systematic Model,简称HSM)用于解释人们在面对信息不对称时,如何用两种平行方式进行信息处理并做出决策[8],主要被应用于认知科学、心理科学、行为科学等领域的研究,近年来,有学者将其扩展到消费领域[9]。HSM强调了启发式和系统式处理的共存和平行加工,并以复杂的方式相互影响,被视为一个经典的双过程模型[8,10]。启发式处理指的是个体对信息进行浅层分析,形成大致的直观感受,从而对纯粹的信息本身做出判断和处理[8]。有限的信息处理模式需要决策者付出的认知努力(Cognitive Effort)[8]比系统式处理模式下更少,只需要“简单的决策规则”即可帮助其获得信息的有效性[11]。相比之下,系统式处理需要更多的认知努力、更全面的机制来分析和理解信息[8]。个体会努力寻找高质量的信息,并对其进行有逻辑的、有意识的、复杂的加工处理和高度整合,从而做出处理[12]。由于对信息的处理需要花费认知努力成本,当进行信息加工处理时,对于一些需要较少认知努力成本的信息线索,人们会采用启发式处理,而对于一些需要较多认知努力成本的信息线索则会采用系统式处理,以确保决策的准确高效[8-9]。由此,学者将基于启发式处理的信息定义为启发式线索,将基于系统式处理的信息定义为系统式线索[9,13]。综上,HSM提供了双路径,启发式处理更多地依赖于直觉,个体感观强,非理性占主导,信息处理速度较快,不占用或占用很少的心理资源;系统式处理更多地依赖理性,需要对信息进行深层分析,处理速度慢,占用较多的心理资源[14]。启发式和系统式在处理信息时同时起作用并相互影响,从而产生偏差效应(Bias effect),即启发式处理可能通过系统式处理的间接作用改变个体的判断,将启发式处理叠加到系统式处理中,从而对处理结果产生偏差效应[10-11]。

众筹存在信息不对称问题,投资者在获取众筹项目的各种信息后需要经历信息处理过程,再做出投资决策。在连续众筹情境下前期和后期项目的信息都是投资者的参考线索,各种信息可信度、质量、重要程度不同会导致其信息处理方式的差异:对某些信息进行深入分析处理,而对另一些信息简单判断不去过多甄别,这就给HSM提供了可能。对于前期项目,投资者更倾向于了解发起人的信息,这是因为投资者能够通过前期项目完成情况验证一些信息,如来源可信度、发起人经验等,在后续的项目支持中会倾向于对这类信息采取简单判断, 即启发式处理;对于后期项目可能倾向于了解项目本身的信息,如项目质量,这是因为项目质量无法从前期项目完成情况得到验证,因此需要深入分析,采用系统式处理。从静态角度看后期项目也是一次独立的众筹项目,投资者不仅会考虑前期项目的一些因素,更会重点关注当期项目本身,以此为决策提供参考依据。因此,前期项目(启发式线索)和后期项目(系统式线索)的因素如何影响连续众筹融资绩效是本文需要探索的问题。

(二)启发式线索与连续众筹融资绩效

多数学者认为来源可信度是一种重要的启发式线索[9,11,15]。个体在用启发模式处理信息时可能会采用其过去的经验和观察制定的通用规则,例如人们倾向于“专家的论述是可信的”、“有过众筹经验的发起人是值得信赖的”等。无论是平台信任还是项目可信度都会成为投资者做出决策的重要考量因素,信任能够减少甚至规避众筹中的风险感知[16]。在发起者第一次发起众筹项目时,投资者往往需要对其可信度信息进行系统式处理,通过深入分析形成投资判断,信任先于投资行为产生,是影响双方合作关系的重要影响因素[17]。但是,当发起人前期众筹成功后,投资者对其可信度有了感知就会在后期众筹项目中采用启发式处理方式,减少信息搜索和分析成本。投资者会假定大多数人的决策是正确的,以此做出自己的选择[18],由此前期项目的来源可信度就對投资者后期决策起到了很好的参考作用。据此,本文提出以下假设:

H1a:来源可信度对后期项目融资绩效有正向影响。

在决策行为研究中通常将人们对信息的感知作为另一条重要的启发式线索,学者们根据研究对象的差异从消息偏好性[11]、用户互动性[19]、网站风格感知[20]、贷款机构专业性[21]等方面定义信息感知。前期项目的融资绩效、互动表现和积累的社会资本等因素能够为投资者提供较强的经验感知,以此作为评估连续众筹项目质量的可靠信号,对后期项目融资绩效产生显著影响[4-5]。因此,发起人经验感知在连续众筹情境下可以作为另一个重要的启发式线索。连续众筹发起者拥有较为丰富的经验,投资者从发起人的前期项目中能够获得较强的经验感知,会更加倾向于支持其后期发起的项目。由于普遍存在的信息不对称问题,投资者在进行投资时往往会变得很谨慎,但是如果投资者对发起人经验感知较强,就能够减少很多不确定性,正向影响投资者的出资行为,对后期项目产生积极作用[22]。因此,在投資者能力和认知资源有限的情况下会对发起人经验感知进行启发式处理,形成对后期项目投资决策的初始判断。据此,本文提出以下假设:

H1b:发起人经验感知对后期项目融资绩效有正向影响。

(三)系统式线索与连续众筹融资绩效

与启发式处理相比,系统式处理需要投资者花费更多的时间和认知资源进行信息整合分析,形成投资决策,而论据质量(Argument Quality)通常被用来表示系统式处理的重要线索,需要经过深层分析才能得出结论[19,23]。根据研究对象的属性差异,学者们从评论质量[9]、相关思考[11]、信息相关性[24]、感知有用性[25]等方面定义论据质量。Park和Kim研究在线评论对消费者购买意愿的影响时,发现作为系统式线索的评论信息质量显著影响消费者的购买意愿[26],杜松华等的研究也证明作为系统式线索的公众号质量对用户行为有显著影响[19]。所以,后期项目质量在连续众筹中可能是投资者行为意图的重要预测线索,并将影响该项目的融资绩效。投资者对后期项目质量的系统式处理所依赖的信息主要源自众筹项目本身的内容,会重点从项目的图片、简介、更新和视屏中获取项目的发起缘由、团队成员、创新性、回报情况等信息,进而甄别项目质量的优劣。据此,本文提出以下假设:

H2:后期项目质量对其融资绩效有正向影响。

(四)启发式处理和系统式处理之间的偏差效应

在HSM下,两种信息处理方式的相互依赖性容易产生偏差效应[10-12,24]。在连续众筹中,投资者对信息的处理并不是完全的,受信息不对称的影响及其本身认知能力和资源的限制,对来源可信度和发起人经验感知的分析结果可能会影响到项目质量的评判,进而对投资决策产生影响。所以,投资者对于来源可信度和发起人经验感知(启发式线索)、后期项目质量(系统式线索)的信息处理可能会产生偏差效应。例如,从著名教授而非匿名学生那里得到的建议,可能会比直接深入分析内容的质量更为可信和有效[9]。Chaiken和Maheswaran研究发现,来源可信度和消息偏好性(启发式线索)既可以直接作用于决策者态度,也能够通过属性思考和来源思考(系统式线索)的中介作用间接影响决策者态度,这种间接影响反映了启发式处理对系统式处理的偏差效应[11]。类似的,Zhang等发现在线评论来源可信度和感知量(启发式线索)可以通过评论质量(系统式线索)间接影响消费者购买意愿,产生偏差效应[9]。据此,本文提出以下假设:

H3a:发起人经验感知通过后期项目质量间接影响后期项目融资绩效。

H3b:来源可信度通过后期项目质量间接影响后期项目融资绩效。

根据以上推理和假设,本文构建的模型框架如图1所示。

二、研究设计的设定

(一)样本与数据来源

本文数据选自摩点网,通过程序爬虫和手工收集的方法收集摩点网成立至2019年3月21日的425组连续众筹数据作为初始样本,按发起人名称进行前期与后期项目的匹配,并按照以下标准进行数据筛选:剔除状态为项目终止、预约提醒、立即支持、众筹取消的项目数据;剔除爱心通道、个人愿望和动物救助三种公益项目数据;剔除有同期发起现象的项目。最终保留观测样本206组。

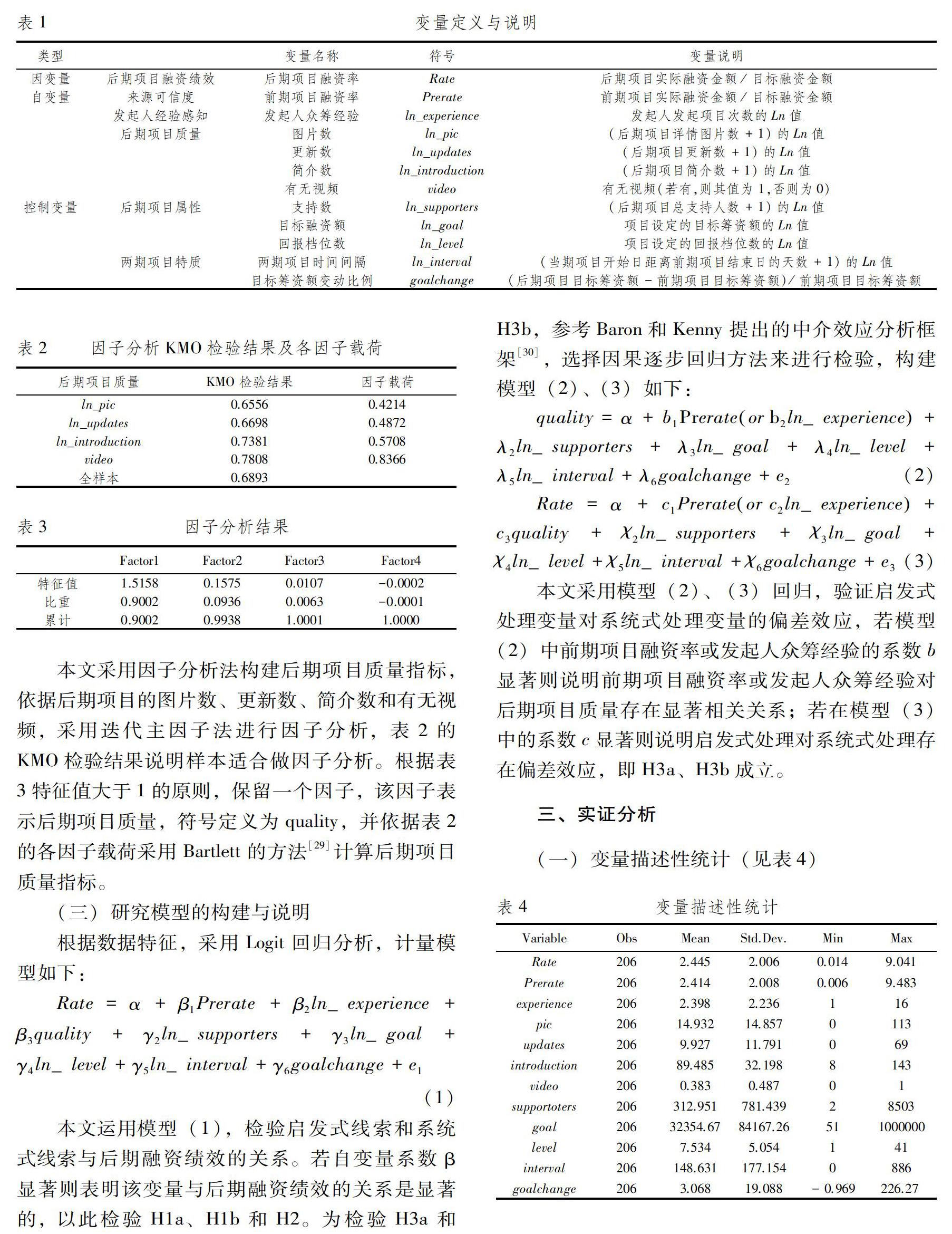

(二)变量定义与说明

1. 因变量:融资绩效。现有研究对众筹融资绩效的测量一般考虑融资率、融资金额和支持人数三个指标,但国内众筹有较多为获取经济回报而受雇于商业组织的伪支持者,不适宜用支持人数衡量融资绩效。参照连续众筹领域曾江洪和施凡、陈艳艳等的研究[4-5],本文选择融资率作为融资绩效的测量指标,并用融资金额作为稳健性检验的指标。

2. 自变量:来源可信度、发起人经验感知和后期项目质量。来源可信度通常表示为评论可信性[9]、官方权威可靠性[20]、组织可信度[21]等,借鉴王雪莉和董念念的研究观点,前期项目绩效能够增强投资者对后期项目的信任[16],本文将前期项目融资绩效作为来源可信度的测量指标;参照孟刚、李晓鑫和曹红辉的研究[22,27],并结合连续众筹情境,发起人经验感知采用发起人众筹经验作为测量指标,对发起人发起项目的次数取对数值;对项目质量的衡量指标一般包括视频、照片数等[28],本文用图片数、更新数、简介数、有无视频作为后期项目质量的测量指标。

3. 控制变量:为减少后期项目属性和两期项目特质对融资绩效产生的影响,本文选取支持数、目标融资额、回报档位数、两期项目时间间隔、目标筹资额变动比例作为控制变量。

关键变量描述如表1所示,部分值为0的变量采取+1再取Ln值的方法,以免产生缺失值。

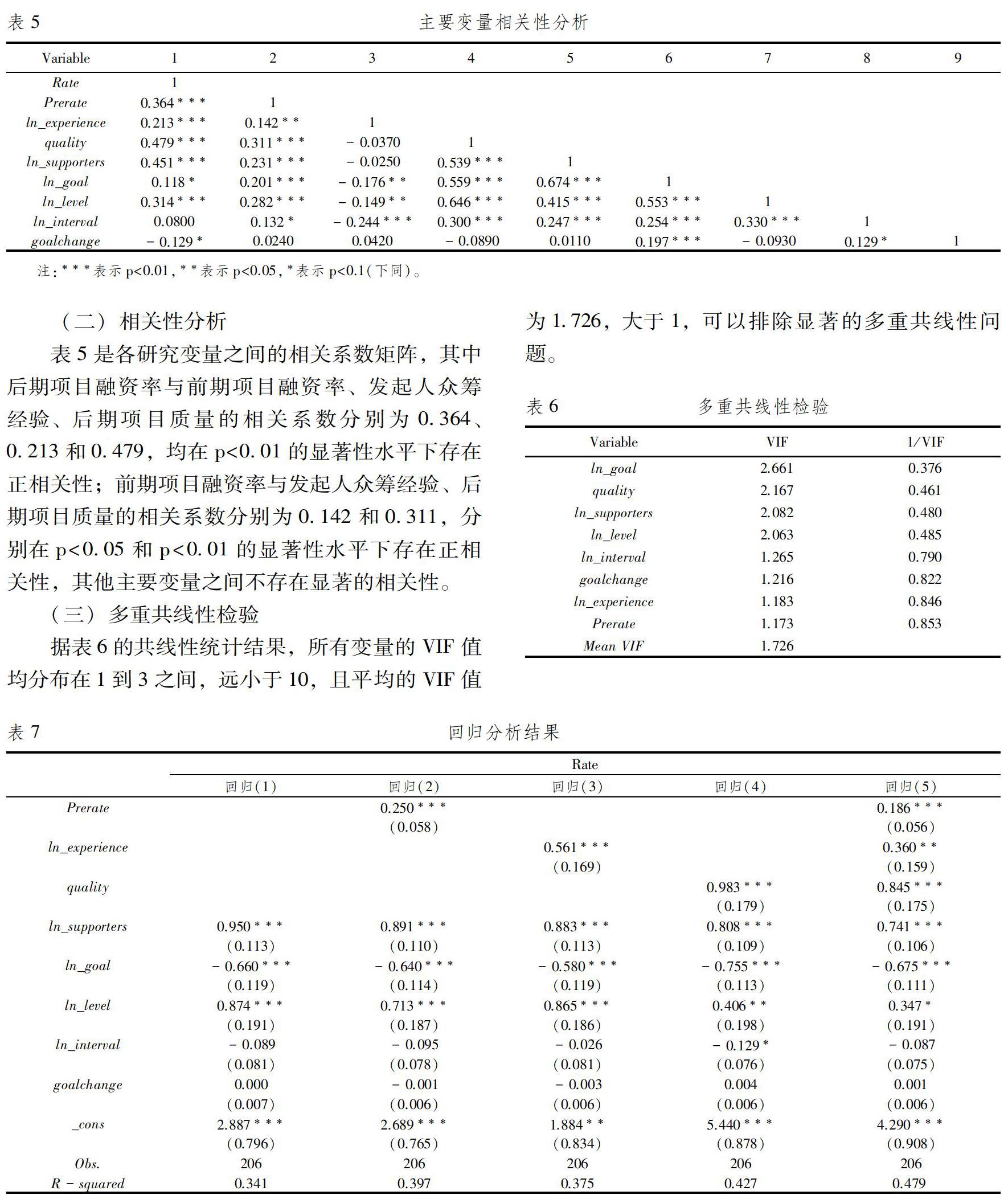

(二)相关性分析

表5是各研究变量之间的相关系数矩阵,其中后期项目融资率与前期项目融资率、发起人众筹经验、后期项目质量的相关系数分别为0.364、0.213和0.479,均在p<0.01的显著性水平下存在正相关性;前期项目融资率与发起人众筹经验、后期项目质量的相关系数分别为0.142和0.311,分别在p<0.05和p<0.01的显著性水平下存在正相关性,其他主要变量之间不存在显著的相关性。

(三)多重共线性检验

据表6的共线性统计结果,所有变量的VIF值均分布在1到3之间,远小于10,且平均的VIF值为1.726,大于1,可以排除显著的多重共线性问题。

(四)回归分析与结果讨论

表7为根据模型(1)得到的多元回归结果,以此检验启发式线索、系统式线索与连续众筹融资绩效的关系。回归(1)只加入控制变量,回归(2)、(3)、(4)在控制变量基础上分别加入来源可信度、发起人经验感知和后期项目质量指标,回归(5)加入所有主要变量以及控制变量。据表7的回归结果,在控制变量的基础上增加了主要变量后,模型的拟合效果及方差解释力都得到显著提升,说明模型回归的效果比较理想。

1.启发式线索与连续众筹融资绩效。根据回归(2)、(3)的结果,本文前期项目融资率的系数为0.250,在0.01的水平上显著,证明来源可信度对后期项目融资绩效存在显著正向影响。连续众筹发起人前期项目融资率越高,投资者在进行启发式处理时越容易获得积极的投资信息,减少不确定性,增强对发起人后期项目成功的期望水平,H1a成立;发起人众筹经验的系数为0.561,在0.01的水平上显著,证明发起人经验感知对后期项目融资绩效存在显著正向影响。发起人发起众筹项目的次数越多,投资者对发起人的经验感知越强,对后期项目的支持意愿越强烈,H1b得到验证。

投资者对后期项目的决策依赖于对启发式线索的观察和判断,检验结果表明基于启发式处理的来源可信度和发起人经验感知线索对后期项目的融资绩效具有显著正向影响。发起人前期项目融资率高、众筹经验丰富,将增强投资者对启发式线索的确信程度,对后期项目产生强烈的支持意愿,这表明前期项目与后期项目并不是割裂的:众筹项目发起者的历史业绩会影响投资者对后期项目的判断,投资者决策时会从前期项目中寻找可供借鉴的信息,从而产生投资行为[2,4-5]。这一发现从另一视角解释了连续众筹发展迅速的原因:面临不确定性因素时,投资者更倾向于相信前期项目融资率高、众筹经验丰富的发起人能够保持“强者恒强”的高水准,完成后期项目的既定目标,不至于使项目“流产”。

2. 系统式线索与连续众筹融资绩效。根据回归(4)的结果,后期项目质量的系数为0.983,在0.01的水平上显著,说明后期项目质量对项目融资绩效存在非常显著的正向影响。后期项目图片数、简介数、更新数和视频数越多,投资者在进行系统式处理时能够获得的项目信息越多,对项目质量甄别的确定性越大,显著影响其投资决策,H2成立。此结果表明投资者对信息的系统式处理会对连续众筹融资绩效产生显著的积极影响,后期项目质量越好,融资绩效越显著。这说明投资者从前期项目来源可信度和发起人经验感知获得启发式线索后,并不根据单一线索进行决策,而是会通过对后期项目的图片、更新、简介和视频等线索的系统式处理,谨慎做出投资决策。

更值得关注的是,回归结果显示后期项目质量的系数大于来源可信度和发起人经验感知指标的系数,说明系统式线索比启发式线索的影响更重要,投资者在斟酌来源可信度、发起人经验感知和后期项目质量等线索时更倾向于后期项目质量。作为一种金融创新,当前众筹运营模式尚处于探索阶段,存在较大不确定性和信息不对称问题,投资者在面对众筹项目各类信息时,发起人历史业绩和过往经历必然成为其决策的客观依据,但这并不是其决策的首要依据,投资者更侧重于对后期项目本身的谨慎考察,从项目质量相关信息中得到支持其决策的影响线索。也就是说历史表现好的发起人并不会一直受到市场青睐,一旦在后期发起质量差的项目,投资者并不会盲目依据前期信息做出支持决策。

3. 启发式处理和系统式处理之间的偏差效应。为了检验启发式处理和系统式处理之间的偏差效应,本文采用中介效应分析方法[9,11]。表8回归(6)是在模型(1)的基础上剔除自变量发起人众筹经验、后期项目质量指标再进行回归,回归(7)是根据模型(2)得到,回归(8)是根据模型(3)得到,以此检验前期项目来源可信度对后期项目质量的偏差;同理,回归(9)、(10)、(11)可以检验发起人经验感知对后期项目质量的偏差。回归(6)表明来源可信度对后期项目融资绩效具有显著正向影响(b1=0.250,p<0.01),加入中介变量quality后,来源可信度对后期项目融资绩效具有显著间接影响(c1=0.209,p<0.01)。根据回归(9)分析可得发起人经验感知对后期项目融资绩效具有显著正向影响(b2=0.561,p<0.01),在加入中介变量quality后,发起人经验感知对后期项目融资绩效具有显著间接影响(c2=0.456,p<0.01)。通过启发式处理,Prerate—Rate以及ln_experience—Rate的直接路径显示来源可信度和发起人经验感知直接影响后期项目融资绩效;与此同时,Prerate—quality—Rate和ln_experience—quality—Rate路径表明来源可信度和发起人经验感知可以通过后期项目质量间接影响融资绩效。即启发式处理和系统式处理之间存在偏差效应,H3a、H3b成立。

上述结果表明后期项目质量在来源可信度、发起人经验感知与连续众筹融资绩效间起着重要的中介作用,通過sobel检验发现中介效应占总效应的比例分别达到15.44%和18.83%,由此看来,投资者对后期项目质量非常看重。在回归中加入后期项目质量变量的前后变化对比,可以发现项目质量减弱了启发式线索对后期项目融资绩效的效应(系数分别由0.250和0.561降至0.209和0.456),进一步表明后期项目质量是连续众筹融资绩效的重要影响因素,一旦投资者获得了有关后期项目质量的信息后就会减少来自前期项目信息对决策的直接影响,增强对后期项目质量的重点分析,在一定程度上减轻了非理性行为。连续众筹的影响因素是多方面的,投资者的决策路径离不开对前期和后期项目因素的综合分析。Butticè在研究中将发起人众筹经验作为前期社会资本的考量因素,发现随着时间的流逝,社会资本对连续众筹融资绩效的影响越来越弱直至完全消失,但未对这一现象做出充分解释[2]。从本文研究结果看,产生这种现象的原因可能在于Butticè对前期项目因素考察不够充分,更为重要的是忽略了后期项目质量的重要影响。投资者不仅仅关注于“你做过多少项目”,也关注于“你上一个项目做得多好”以及后期项目是否质量优良。这就解释了本文所提出的连续众筹理论研究与现实问题的矛盾,发起人可能只有一部分在后期发起了高质量的项目,才使前期项目的经验积累和历史业绩等优势得以充分发挥,实现了后期项目融资绩效优于前期。

[2] Butticè V, Colombo M G, Wright M. Serial crowdfunding, social capital, and project success[J]. Entrepreneurship Theory and Practice, 2017,41(2): 183-207.

[3] Skirnevskiy V,Bendig D,Brettel M. The influence of internal social capital on serial creators success in crowdfunding[J]. Entrepreneurship Theory and Practice,2017,41(2): 209-236.

[4] 曾江洪,施凡.內部社会资本对连续众筹项目融资绩效的影响——有调节的中介[J].软科学,2019,33(3):61-64.

[5] 陈艳艳,宋雅文,曾江洪.前期项目表现对连续众筹融资绩效的影响:产品创新的调节作用[J].广东财经大学学报,2018,33(5):41-52.

[6] Yang L,Hahn J. Learning fromprior experience: An empirical study of serial entrepreneurs in IT-enabled crowdfunding[C]. Thirty Sixth International Conference on Information Systems,2015.

[7] Hong Y,Hu Y,Burtch G. How does social media affect contribution to public versus private goods in crowdfunding campaigns? [C]. Thirty Sixth International Conference on Information Systems,2015.

[8] Chaiken S. Heuristicversus systematic information processing and the use of source versus message cues in persuasion[J]. Journal of Personality and Social Psychology,1980,39(5):752-766.

[9] Zhang K Z K,Zhao S J,Cheung M K,et al. Examining the influence of online reviews on consumers decision-making: A heuristic-systematic model.[J]. Decision Support Systems,2014,67(C):78-89.

[10]Eagly A H,Chaiken S. The psychology of attitudes[M].New York: Harcourt Brace Jovanovich College Publishers,1993.

[11]Chaiken S,Maheswaran D. Heuristic processing can bias systematic processing: Effects of source credibility,argument ambiguity,and task importance on attitude judgment.[J]. Journal of Personality and Social Psychology,1994,66(3):460-473.

[12]卢艳峰,范晓屏,孙佳琦.网购多线索环境对消费者信息处理过程的影响[J].管理学报,2016,13(10):1546-1556.

[13]Davis J M,Tuttle B M. A heuristic-systematic model of end-user information processing when encountering IS exceptions[J]. Information & Management,2013,50(2-3):125-133.

[14]孙彦,李纾,殷晓莉.决策与推理的双系统——启发式系统和分析系统[J].心理科学进展,2007(5):721-726.

[15]Bohner G,Chaiken S,Hunyadi P. The role of mood and message ambiguity in the interplay of heuristic and systematic processing[J]. European Journal of Social Psychology,1994,24(1):207-221.

[16]王雪莉,董念念.中国式众筹的信任如何构建和演化?——基于水木客众筹行为的案例研究[J].管理评论,2018,30(01):242-255.

[17]Cholakova M,Clarysse B. Does the possibility to make equity investments in crowdfunding projects crowd out reward-based investments? [J]. Entrepreneurship Theory and Practice,2015,39(1): 145-172.

[18]甄燁,薛耀文,王文利.众筹融资中支持者投资行为的动态分析——基于演艺众筹的实证[J].广东财经大学学报,2016,31(4):72-80.

[19]杜松华,柯晓波,后锐,等.基于HSM的企业微信影响力研究:以P2P网贷平台为例[J].管理评论,2016,28(12):198-212.

[20]Luo X R,Zhang W,Burd S,et al. Investigating phishing victimization with the Heuristic-Systematic Model: A theoretical framework and an exploration[J]. Computers & Security,2013,38:28-38.

[21]刘志明.P2P网络信贷模式出借行为分析——基于说服的双过程模型[J].金融论坛,2014,19(3):16-22.

[22]孟刚.众筹经验、项目展示、社会支持与筹资绩效——基于576个科技众筹项目的调查[J].中国科技论坛,2018(7):136-142,179.

[23]Bohner G,Moskowitz G B,Chaiken S. Theinterplay of heuristic and systematic processing of social information[J]. European Review of Social Psychology,1995,6(1):33-68.

[24]Zhang W,Watts S A. Capitalizing on content: information adoption in two online communities[J]. Journal of the Association for Information Systems,2008,9(2):73-94.

[25]Xu Y,Chen Z. Relevance judgment: What do information users consider beyond topicality?[J]. Journal of the Association for Information Science & Technology,2006 57(7):961-973.

[26]Park D H,Kim S. The effects of consumer knowledge on message processing of electronic word-of-mouth via online consumer reviews[J]. Electronic Commerce Research and Applications,2008,7(4):399-410.

[27]李晓鑫,曹红辉.信息披露、投资经验与羊群行为——基于众筹投资的研究[J].财贸经济,2016(10):72-86.

[28]曾江洪,李林海.质量信号对农业众筹项目融资成败影响的实证研究[J].广西社会科学,2017(6):78-83.

[29]Bartlett M S. The statistical conception of mental factors[J]. British Journal of Psychology,1937,28(1):97-104.

[30]Baron R M,Kenny D A. The moderator-mediator variable distinction in social psychological research: conceptual,strategic,and statistical considerations[J]. Journal of Personality and Social Psychology,1986,51(6):1173-1182.

[31]Sussman S W,Siegal W S. Informational influence in organizations: An integrated approach to knowledge adoption[J]. Information Systems Research,2003,14(1):47-65.