经济“脱实向虚”抑制了企业出口产品质量吗?

2020-10-20程凯杨逢珉

程凯 杨逢珉

内容提要:本文选取2008-2013年中国工业企业数据库与海关进出口贸易数据库的匹配数据,利用反事实推理法测算中国企业出口产品质量,探讨经济“脱实向虚”对企业出口产品质量的影响。研究发现:经济“脱实就虚”通过挤出企业实物资本投资和削减实体企业利润两条途径对中国企业出口产品质量表现出抑制作用,该结果通过稳健性检验和内生性检验后依旧是可靠的。扩展性分析发现经济“脱实向虚”对私营企业出口产品质量的抑制作用大于国有企业;对加工贸易企业出口产品质量的抑制作用大于一般贸易企业;对劳动密集型行业出口产品质量的抑制作用大于资本密集型行业;对高融资约束行业出口产品质量的抑制作用大于低融资约束行业。通过异质性企业的检验结果发现经济“脱实向虚”对生产率越高的企业出口产品质量的抑制作用越大。

关键词:经济“脱实向虚”;出口产品质量;中国企业

中图分类号:F752 文献标识码:A 文章编号:1001-148X(2020)07-0015-11

一、引言

自2008年金融危机爆发以来,全球经济环境严重恶化,以美国为首的发达国家为了稳定金融市场并刺激经济复苏,先后采用以购买住房抵押贷款债券、机构债和长期国债为特征的量化宽松货币政策,从而向全球市场注入大量流动性资金。虽然量化宽松货币政策短期内可以大幅度扩大实际经济产出和就业,但是长期来看其不仅不能有效刺激经济复苏,还导致了虚拟经济快速膨胀,因此经济“脱实向虚”已经成了全球经济的一个典型特征(苏治等,2017)。在这个大背景下,中国经济也出现了虚拟化的趋势,虚拟经济对GDP的贡献率逐年增加,2015年虚拟经济增加值占GDP的比重达到了8.4%,已超过同期美国等经济虚拟化程度较高的发达经济体,金融业获取的利润也大幅超过了其他行业,与之形成鲜明对比的实体经济部门,由于面临产能过剩、产品处于产业链低端等问题,发展速度比较缓慢,实体经济与虚拟经济之间出现结构失衡问题。

在此期间,中国依靠丰富的资源禀赋和廉价劳动力带来的成本优势创造了“出口扩张奇迹”和“经济增长奇迹”。但是随着中国人口红利削减以及印度等发展中国家的兴起,中国成本优势已经被削弱,许多发达国家企业将原属于中国的加工部分转移到了印度等劳动力成本更低的新兴发展中国家。在此背景之下,中国转变出口策略和培养出口竞争新优势已经变得迫在眉睫,而通过出口產品的质量升级提升产品竞争力,是企业保持出口竞争优势的必然选择(余淼杰和张睿,2017)。对于中国这样的发展中国家,要寻求提升出口产品质量的途径,有必要聚焦研究哪些因素可以影响中国出口产品质量以及其中的作用机制(张杰等,2015)。根据这一研究思路,本文瞄准中国经济“脱实向虚”的现实背景,试图探讨其对中国企业出口产品质量的影响及其作用机理。

二、文献综述

近年来,产品质量作为一种固有属性,正成为国际经济学、发展经济学等多重学科领域兴起的研究前沿之一(Hallak,2006;Verhoogen,2008)。在出口产品质量测度方面,早期文献多使用单位价格作为产品质量的代理变量(Hummels和Klenow,2005),但价格中包含着很多非质量的信息,因此该方法存在着明显的测度误差。于是许多学者开始研究衡量出口产品质量更为科学的方法,Verhoogen(2008)提出质量是效用的线性函数,该方法强调了产品质量的重要性。经过进一步研究,Hallak和sivadasan(2009)等在新新贸易理论的框架下利用异质性企业动态模型研究企业出口产品质量的决定机制,最终提出了反事实推理的方法,该方法假设产品的数量和质量都能给消费者带来效用,并将质量引入常替代弹性效用函数(CES),从而进行出口产品质量的测度。这种方法是当前比较普遍的产品质量测度方法,其被许多学者所采用,如Piveteau和Smagghue(2013)、杨逢珉和程凯(2019)等。

在出口产品质量的影响因素方面,已有的研究主要关注了人民币实际汇率(余淼杰和张睿,2017)、政府补贴(张杰等,2015)、双向直接投资(程凯和杨逢珉,2019)等对出口产品质量的影响。尚未有学者注意到经济“脱实向虚”对企业出口产品质量的影响。随着中国经济“脱实向虚”程度的加大,其逐渐成为了学者们关注的热点领域。而对于经济“脱实向虚”问题的研究,现有文献主要关注了虚拟经济对实体经济的影响以及两者背离的原因。在虚拟经济对实体经济的影响方面,胡晓(2015)研究发现虚拟经济越繁荣,则其对实体经济的促进作用越小,并且超过一定水平后,甚至会抑制实体经济的增长。在此基础上,苏治等(2017)进一步研究发现虚拟经济由于自身的投机性、复杂性等特征,导致虚拟-实体经济出现背离的趋势,并会对实体经济产生“挤出效应”,抑制实体经济发展。类似的,罗来军等(2016)也发现虚拟经济膨胀无益于实体经济的发展,甚至会对实体经济产生“挤出效应”。此外,叶祥松和宴宗新(2012)从全球经济的视角分析发现发达国家利用在虚拟经济中的主导地位,控制全球产业链中高附加值环节,制约发展中国家产业结构优化和升级。在虚拟—实体经济背离原因方面,向松祚(2015)指出虚拟经济和实体经济均有自身周期性的波动,当两者周期存在非一致性时,会导致虚拟—实体经济周期性背离。而刘俊民和伍超明(2004)认为虚拟—实体经济分离的另一个原因是虚拟资产与实体资产收益率的差异。进一步,王旭琰(2011)研究发现虚拟—实体经济背离的根本原因是两种经济形态运行机制的本质差异,一方面虚拟经济内部循环效率高,其增速也高于实体经济;另一方面实体经济被货币流通等影响而反应弹性不足,从技术创新到生产率提升的周期较长。

综合上述文献可以发现:首先出口产品质量的测度方法较多,其中以反事实推理方法最为普遍,同时出口产品质量的影响因素较多,但是现有文献尚未考虑到经济“脱实向虚”对出口产品质量的影响;其次虚拟经济膨胀会对实体经济产生“挤出效应”,但是其是否会对出口产品质量产生“挤出效应”同样需要学术界进一步据此展开深入的研究。与既有文献相比,本文的边际贡献可能体现在以下三个方面:(1)采用反事实推理方法来测度出口产品质量,以防止出口产品质量的测度误差对研究结果产生影响。(2)从中国经济“脱实向虚”的现实背景出发,揭示其对出口产品质量的影响,拓展现有文献对出口产品质量影响因素的研究,丰富了新新贸易理论的研究成果。(3)以往研究大多在宏观层面考察虚拟经济对实体经济的整体影响,但是却不能细致捕捉企业行为的异质性,而本文从微观企业层面分析了经济“脱实向虚”对出口产品质量的影响,从而为防止金融风险以及培养企业出口竞争新优势提供了新的微观证据。

三、理论分析与研究假設

在经济新常态的背景下,企业出口产品质量的提升是制造业攀升全球价值链高端的新引擎,也是引领中国经济高质量发展的题中之义。但是产品质量升级又是一个风险率较高(如收益不确定性、周期长、失败率高)的过程,企业进行产品质量升级的行为不仅取决于企业规模、融资约束、人力资本等微观层面的因素,而且还取决于整体的宏观经济环境。2008年以来全球虚拟经济与实体经济出现了严重的“背离”问题(周彬和谢佳松,2018),这是因为虚拟经济带来的高回报率导致资本大量进入虚拟经济领域,从而严重挤占了实体经济的资本(Carlsson等,2001)。与此同时,文春晖和任国良(2015)研究发现中国经济无论是在规模水平上,还是在周期性波动层面上,“脱实向虚”已经成为事实。因此,在“脱实向虚”的宏观经济环境下,研究其对企业出口产品质量升级的影响,对深化金融体制改革、促进出口产品质量不断提升以及增强国际贸易竞争新优势具有重要的现实意义。我们接下来将对二者之间的影响机制进行梳理。

实体经济中的微观企业为了追求虚拟经济的超额回报,往往会选择减少在产品研发、技术创新、设备升级等实体经济层面的投资(谢家智等,2014),进而抑制企业产品质量升级。这是由于虚拟经济波动程度大,内部循环效率高,使得虚拟经济以远高于实体经济的增速而快速膨胀,进而产生了超额回报(苏治等,2017)。从企业追逐利润的视角分析,参与虚拟经济带来的高回报率会促使实体经济企业选择将大部分资本投入到虚拟经济的配置中,因此在预算相同的情况下,则会挤出企业对实体部门(如产品研发、技术创新等)的投资(Orhangazi,2008),从而抑制企业出口产品质量升级。其次,实体经济中有些企业面临的融资约束较轻,这类企业将更多资金投入到回报率较高的虚拟经济中,使得实体经济部门大部分资金仅在虚拟经济部门中循环流动,最终加剧了实体经济部门中企业整体融资困难的问题,因此企业在产品研发、技术创新、设备升级等实体经济层面的投资进一步被减少,其出口产品质量升级的动力再次降低。最后,当前中国经济已由高速增长阶段转向了高质量增长阶段,经济整体增速放缓,因此实体经济前景较差(周彬和谢佳松,2018),这使得实体经济企业被迫扩大对虚拟经济的投资,以期获得短期利益(王红建等,2017),进而削弱其对产品研发、技术创新、设备升级等实体经济层面的投资动力,最终抑制其出口产品质量升级。据此我们提出:

假设1:经济“脱实向虚”,挤出了企业在产品研发、技术创新、设备升级等实体经济层面的投资,进而抑制企业出口产品质量升级。

进一步,企业追逐利润的行为促使其追求投资利润最大化,当投资虚拟经济的回报率高于投资实体经济的利润率时,企业为了追求高额回报会倾向于选择放弃投资实体经济而进入虚拟经济,这会带动劳动力、土地等生产要素进入虚拟经济领域,推动实体部门中的企业用工成本、土地价格和租金成本快速上涨,使它们面临高昂的经营成本,从而压缩了实体部门企业的利润空间。此时还可能如马克思在《资本论》中所说的那样,实体部门中的企业为了在与虚拟经济部门的利润竞争中取得优势,会不断地竞相改进生产技术以获得超额利润,在愈来愈多的生产环节中用机器来代替手工劳动,这引起各个生产部门资本有机构成不断提高,进而使得实体部门企业平均利润率逐渐下降。因此,经济“脱实向虚”会使实体部门企业利润空间受到压缩,降低其利润率。而有学者发现企业利润与其出口产品质量成正比(Ciani和Bartoli,2013)。因为企业利润越高,其所受的融资约束越小,而融资约束降低会促使企业扩大风险较高的投资,比如增加研发投入、增加高价格的进口中间品的使用等等,从而实现企业出口产品质量升级。据此我们提出:

假设2:经济“脱实向虚”压缩了实体部门企业利润空间,这在一定程度上抑制企业出口产品质量升级。

此外,1994年分税制改革之后,地方政府财政收入在全国财政收入中所占的比例越来越小,而财政支出占全国财政支出的比例越来越大,这使得地方政府受到的财政压力越来越大。而此时虚拟经济带来的超额回报为政府筹集资金和缓解财政压力提供了机会,于是地方政府被迫采用融资平台吸收短期的资金支持长期的基础设施建设(周彬和谢佳松,2018),因此许多企业融资成本提高的原因,除了融资渠道受阻导致信贷资金供不应求之外,地方政府大量融资也会侵占市场中的投资而对实体部门企业融资形成挤出效应。具体来说,政府通过金融市场筹资以支持政府支出,导致市场上的资金匮乏,从而使得利率升高,导致了企业借贷成本增加。而国有企业(中央直属或地方直属)资产规模较大,长期受国家政策和资金上的支持,其资金也较为充足,理论上受利率上升的冲击较小;相反,那些没有政府背景的私营企业具有预算硬约束,因此对利率更为敏感,在资金成本上升的情况下只能减少在产品研发、技术创新、设备升级等实体经济层面的投资,削弱其提升出口产品质量的动力。据此,本文提出如下研究假设:

假设3:经济“脱实向虚”背景下产生的地方融资平台会对实体部门企业的资本投资决策产生影响。具体来说,削减了实体部门中私营企业的投资,抑制其出口产品质量升级,但对国有企业影响较小。

四、研究设计

(一)数据来源

本文的研究数据主要包含:(1)2008—2013年中国工业企业数据库;(2)2008—2013年海关进出口贸易数据库;(3)2008-2013年沪深两市所有A股上市公司。由于中国工业企业数据是年度数据,而海关进出口贸易数据为月度数据,因此本文首先将海关月度数据加总到年度层面,其次同时将两个数据库中企业名称和电话号码缺失的样本进行删除处理,再根据企业名称和电话将两个数据库就行匹配,最后将匹配的数据库中开展进口贸易的企业样本删除,只留下开展出口贸易的企业样本。A股上市公司的财务数据来自国泰君安CSMAR数据库,我们剔除金融类、房地产类和保险类上市公司,从而得到2008-2013年实体部门的企业样本,并将之按照年度和企业名称匹配到工企数据和海关数据的匹配数据库里,从而得到2008-2013年企业层面的21650个观测值。

(二)计量模型与变量选取

2.企业参与虚拟经济的程度

本文参考了杜勇(2017)的做法,将VEI的计算方式定义为:VEI=(交易性金融资产+可供出售金融资产+投资性房地产+持有至到期投资+发放贷款及垫款净额+衍生金融资产)/资产总额。该值越大则说明企业涉足虚拟经济的程度越高,经济“脱实向虚”越严重。其中,交易性金融资产指企业为赚取价差而短期持有的债务性和权益性证券;可供出售的金融资产指除了交易性证券和持有至到期的证券之外的证券;投资性房产是根据持有房产目的而决定的,如果是为了赚取租金或者增值利润,那么就是投机性房产。需要说明的是,尽管货币资金也属于金融资产,但经营活动本身也会产生货币,因此,本文借鉴杜勇(2017)的做法将货币资金从金融资产中剔除。

3.控制变量

(1)全要素生产率。本文参考Head和Ries(2003)提出的近似全要素生产率的估计方法,估计方程为:tfp=ln(y/l)-sln(k/l),其中l為年从业人数;k为固定资产规模;y为工业增加值;s为生产函数中的资本贡献度,其取值为1/3。鉴于数据的限制,y以企业工业总产值近似替代。(2)融资约束。融资渠道分为外部融资渠道和内部融资渠道,而由于本文的数据跨度是2008-2013年,但是计算内部融资渠道下的融资约束所需的指标在2006年之后存在大面积缺失,因此我们选择用外部融资渠道下的融资约束指标来进行回归分析。具体来用利息支出与固定资产的比值来衡量,该值越大则表明企业受到的融资约束越小。(3)资本密集度。该指标用固定资产与全部从业人数的比值来衡量。理论上企业资本密集度越高,则企业的固定资产越大,资本要素和技术要素越丰裕,因此企业生产设备、设施等越完善,这类企业更容易生产出高质量产品。(4)出口密集度。该指标用出口交货值与企业销售额的比值来衡量。已有的研究发现出口密集度对企业绩效存在正向影响,出口密集度高的企业能够从海外市场获得更多的技术、管理经验等,从而提高其生产产品的质量水平,但是也有学者认为汇率升值、成本优势的流失、工资上涨等都会极大降低出口密集型企业的利润,从而抑制该类企业产品质量升级。因此考虑到出口密集度对企业出口产品质量的影响作用,本文将企业出口密集度作为一个控制变量纳入研究范畴。

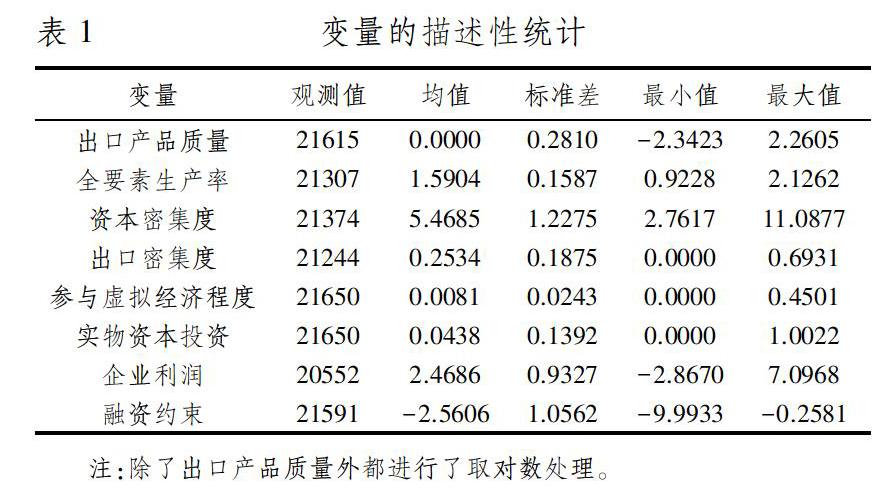

(四)变量的描述性统计(见表1)

五、实证结果

(一)基准回归结果

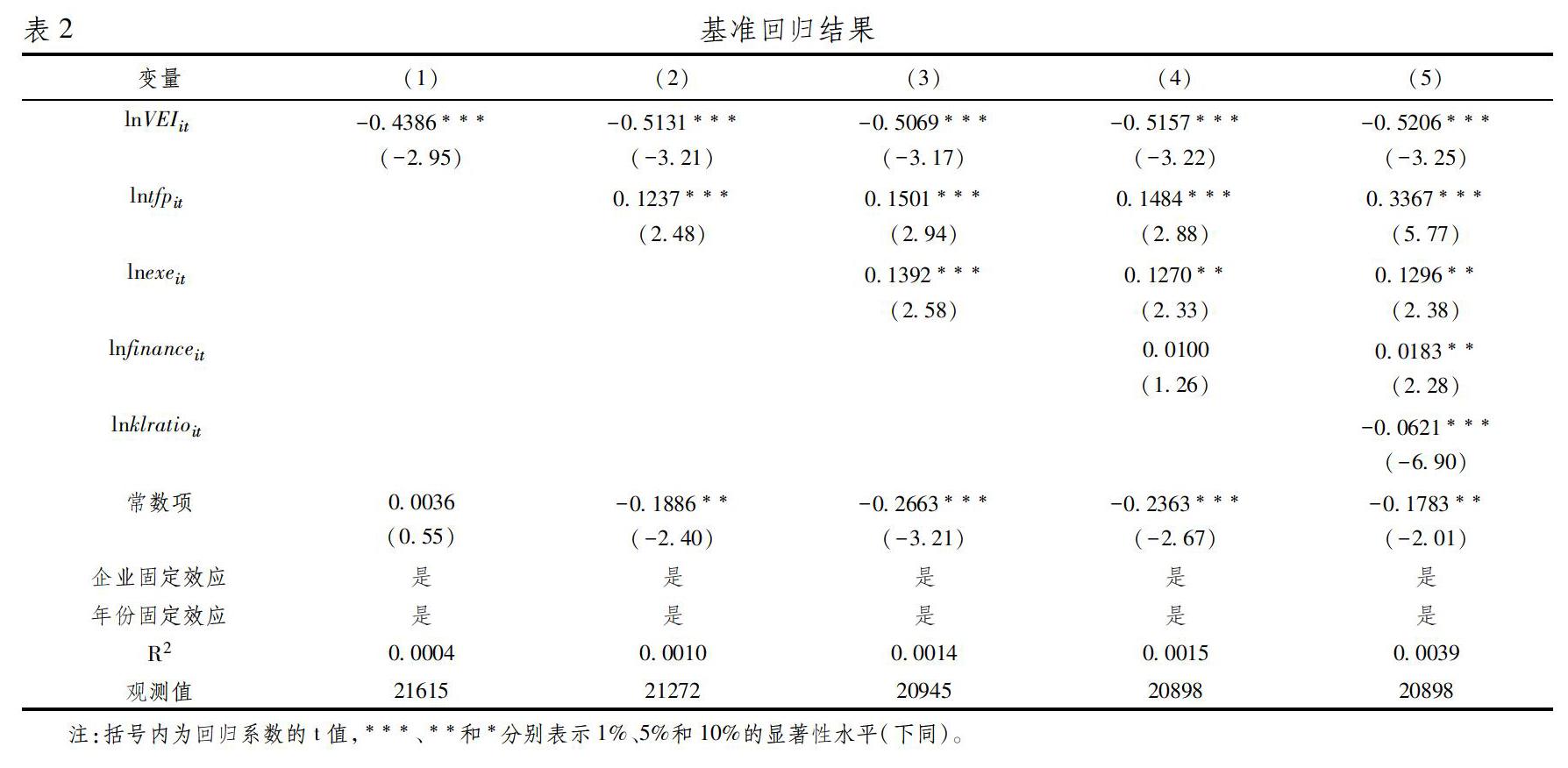

表2为基准回归结果。其中(1)到(5)列分别是将不同的控制变量依次纳入模型,以防止多重共线性对结果造成影响。根据表2的回归结果,发现经济“脱实向虚”对企业出口产品质量总体上表现为抑制作用,这与我们的理论预期相一致。具体来说,经济“脱实向虚”,一方面挤出了企业在产品研发、技术创新、设备升级等实体经济层面的投资,进而抑制企业出口产品质量升级;另一方面压缩了实体部门企业利润空间,这在一定程度上也抑制企业出口产品质量升级。企业的全要素生产率对出口产品质量存在显著稳健的促进作用,这与我们一般经济学理论相符合,企业全要素生产率越高,则技术水平越先进,因此越容易生产出高质量的产品。而企业出口密集度的回归系数也为正,这也说明企业出口密集度对其出口产品质量升级总体上存在正向影响。这是因为出口密集度高的企业能够从海外市场获得更多的技术、管理经验等,从而促进其出口产品质量升级。企业融资约束回归系数为正,这可能是因为当企业通过外部融资缓解了融资约束后,企业的资金会更充足,促使其增加高风险投资,比如增加研发投入、提高进口中间品质量等,从而最终提升企业出口产品质量。企业资本密集度的回归系数为负,与理论预期相反,这可能是因为企业资本密集度越高,那么对资本的需求也越大,而在当前经济“脱实向虚”的背景下,大量实体部门的投资被挤出,实体部门企业的利润被压缩,使得生产企业整体面临着资金不足的问题,其对企业出口产品质量的抑制作用大于固定资产扩大的促进作用,因此资本密集度最终表现出对企业出口产品质量的抑制作用。

(二)扩展性分析

1.考虑不同企业性质和贸易方式的影响

表3为分样本的回归结果。先按照企业性质将企业分为国有企业和私营企业,再按贸易方式将样本分为一般贸易和加工贸易。根据表3的回归结果可知,经济“脱实向虚”对企业出口产品质量都存在显著的抑制作用。通过比较(1)和(2)列的回归系数大小,发现经济“脱实向虚”对私营企业的抑制作用大于国有企业,这也验证了我们在理论分析中提出的研究假设3,具体原因在理论分析部分已经详细阐述。通过比较(3)和(4)列的回归系数大小,发现经济“脱实向虚”对加工贸易企业的抑制作用大于一般贸易企业。可能的原因有两个:(1)加工贸易主要是国内企业从国外进口原材料,在本地加工,再将产成品出口到国外的过程;而一般贸易主要是利用本土资源禀赋进行产品生产,其产成品也主要是销往国内,因此加工贸易企业对进口中间品具有很强的依赖性,其产品质量升级主要是依赖于进口中间品实现的,当经济“脱实向虚”程度变大,投资实体部门的资本将减少,这会使得加工贸易企业无力再通过进口中间品实现产品质量升级,最终经济“脱实向虚”对加工贸易企业的抑制作用大于一般贸易企业。(2)与一般贸易企业相比,加工贸易企业主要依靠廉价劳动力赚取加工组装的收益,利润空间往往比较小,而经济“脱实向虚”会通过压缩实体部门企业的利润空间来抑制其出口产品质量升级,因此经济“脱实向虚”对加工贸易企业的抑制作用大于一般贸易企业。

2.考虑不同行业类型的问题

考虑到行业类型不同也会对文章基准回归结果产生影响,因此我们补充进行不同行业类型的回归分析。具体地,首先将所有行业按照资本劳动比分为资本密集型行业和劳动密集型行业,具体分类方法参照Lu(2010)的做法,将各行业内所有企业资本劳动比的中位数作为该行业的资本劳动比,然后以1/2为分界点,将大于1/2的行业设定为资本密集型行业,将小于1/2的行业设定为劳动密集型行业。其次将所有行业按照融资约束分为高融资约束行业和低融资约束行业,具体做法与区分资本密集型和劳动密集型行业类似,将各行业内所有企业融资约束的中位数作为该行业的融资约束,然后以1/2为分界点,将大于1/2的行业设定为高融资约束行业,将小于1/2的行业设定为低融资约束行业。

七、结论与启示

本文参考已往研究文献关于估计产品质量的方法,较为准确地测算了中国企业出口产品质量,并从中国经济“脱实就虚”的视角探究其影响因素。主要结论如下:(1)基准回归结果和中介效应检验表明,经济“脱实就虚”通过挤出企业实物资本投资和削减企业利润两条途径对中国企业出口产品质量表现出抑制作用,该结果通过稳健性检验和内生性检验后依旧是可靠的。(2)不同企业性质和贸易方式的回归结果发现经济“脱实向虚”对私营企业出口产品质量的抑制作用大于国有企业;对加工贸易企业出口产品质量的抑制作用大于一般贸易企业。(3)不同行业类型的回归结果发现经济“脱实向虚”对劳动密集型行业出口产品质量的抑制作用大于资本密集型行业;对高融资约束行业出口产品质量抑制作用大于低融资约束行业。(4)通过异质性企业的检验结果发现经济“脱实向虚”对生产率越高的企业出口产品质量的抑制作用越大。

根据以上结论,得出以下政策启示:(1)抑制虚拟经济违背市场原理的高回报率,同时提高实物资本投资的收益,进而引导资金流向实体部门,实现中国企业出口产品质量升级。具体来说,首先政府应该完善金融市场法律法规,并加强执法力度,严格打击乱加杠杆、违规套利的行为;同时坚决抑制房地产泡沫,打破地方财政对房地产业的依赖,让房地产回归自身的居住属性,将投机资金挤出房地产行业。其次,当前中国经济已经由高速增长阶段转向了高质量增长阶段,提升质量和效益成了新的关注点,因此政府应该营造良好的实业投资氛围,并加快传统工业企业转型升级的步伐,降低企业的生产成本和生产周期,提高实体部门企业的盈利能力,降低虚拟经济对实体部门企业的吸引力,从而防止经济“脱实向虚”对实物资本投资的挤出以及对企业利润的压缩,进而两方面合力抑制经济“脱实向虚”,实现中国企业出口产品质量升级的目标。(2)政府应该加快国有企业改革,减少对国有企业不合理的控制与扶持,提高国有企业在市场中的配置效率,激发其进行技术创新的动力,推动其进行产品质量升级。而对于私营企业来说,政府应该推动金融体系改革,缓解当前金融体系对私营企业的信贷歧视和利率管制带来的高融资约束,提高金融资源在私营企业的配置,切实解决私营企业资金短缺问题,从而降低经济“脱实向虚”对其的冲击。(3)深入推动加工贸易企业创新发展战略,鼓励加工贸易企业向一般贸易企业转型。政府应该引导加工贸易企业积极开展技术创新,同时也应为技术创新提供政策上的保障(如:提升专利保护力度、降低专利交易成本、提高创新成果的市场转化效率等),从而促进加工贸易企业技术升级,最终使其向一般贸易企业转型。

参考文献:

[1] 苏治, 方彤, 尹力博. 中国虚拟经济与实体经济的关联性——基于规模和周期视角的实证研究[J]. 中国社会科学, 2017(8):87-109.

[2] 余淼杰, 张睿. 人民币升值对出口质量的提升效应:来自中国的微观证据[J]. 管理世界, 2017(5):28-40.

[3] 张杰, 翟福昕, 周晓艳. 政府补贴、市场竞争与出口产品质量[J]. 数量经济技术经济研究, 2015(4).

[4] Hallak J C. Product quality and the direction of trade[J]. Journal of International Economics,2006,68(1):238-265.

[5] Verhoogen E A. Trade,Quality Upgrading,and Wage Inequality in the Mexican Manufacturing Sector[J]. Quarterly Journal of Economics,2008,123(2):489-530.

[6] Hummels D,Klenow P J. The Variety and Quality of a Nation′s Exports[J]. American Economic Review,2005,95(3):704-723.

[7] Hallak J C,Sivadasan J. Product and process productivity: Implications for quality choice and conditional exporter premia ☆[J]. Journal of International Economics,2009,91(1):53-67.

[8] Piveteau,P. and G.Smagghue. A new Method for Quality Estimation using Trade Data: An Application to French firms.Mimeo, Columbia University,2013.

[9] 楊逢珉,程凯.贸易便利化对出口产品质量的影响研究[J].世界经济研究,2019(1):93-104,137.

[10]程凯,杨逢珉.FDI、OFDI对出口产品质量的影响研究[J].经济经纬,2019,36(3):49-57.

[11]胡晓. 虚拟经济发展对实体经济的影响:增长抑或结构调整[J]. 财经科学, 2015(2):52-62.

[12]罗来军, 蒋承, 王亚章. 融资歧视、市场扭曲与利润迷失——兼议虚拟经济对实体经济的影响[J]. 经济研究, 2016(4):74-88.

[13]叶祥松, 晏宗新. 当代虚拟经济与实体经济的互动——基于国际产业转移的视角[J]. 中国社会科学, 2012(9):63-81.

[14]向松祚. 新资本论:全球金融资本主义的兴起、危机和救赎[M].北京:中信出版社, 2015.

[15]刘骏民,伍超明.虚拟经济与实体经济关系模型——对我国当前股市与实体经济关系的一种解释[J].经济研究,2004(4):60-69.

[16]王旭琰. 从垄断资本到垄断金融资本的发展-评“每月评论”派论资本主义新阶段[J]. 国外理论动态, 2011(1):38-43.

[17]Carlsson L, Lundgren N G, Olsson M O. The Russian Detour: Real Transition in a Virtual Economy?[J].Europe-Asia Studies, 2001, 53(6):841-867.

[18]文春晖, 任国良. 虚拟经济与实体经济分离发展研究——来自中国上市公司20062013年的证据[J]. 中国工业经济, 2015(12):115-129.

[19]谢家智, 王文涛, 江源. 制造业金融化、政府控制与技术创新[J].经济学动态, 2014(11):78-88.

[20]Orhangazi . Financialisation and capital accumulation in the non-financial corporate sector:A theoretical and empirical investigation on the US economy: 1973-2003[J].Mpra Paper, 2008, 32(6):863-886.

[21]周彬,谢佳松. 虚拟经济的发展抑制了实体经济吗?—来自中国上市公司的微观证据[J]. 财经研究, 2018, 44(11):74-89.

[22]王红建, 曹瑜强, 杨庆.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J]. 南开管理评论, 2017, 20(1):155-166.

[23]Ciani A.,Bartoli F.Export quality upgrading and credit constraints. Mimeo,2013.

[24]Fan H,Li Y A,Yeaple S R . Trade Liberalization,Quality,and Export Prices[R]. Nber Working Papers,2014(5).

[25]杜勇, 張欢, 陈建英. 金融化对实体企业未来主业发展的影响:促进还是抑制[J]. 中国工业经济, 2017(12):113-131.

[26]Head K,Ries J. Heterogeneity and the FDI versus export decision of Japanese manufacturers[J]. Journal of the Japanese & International Economies,2003,17(4):448-467.

[27]Lu,D. Exceptional Exporter Performance? Evidence from Chinese Manufacturing Firms,University of Chicago,2010.

[28]CrinòR, Ogliari L. Financial Frictions, Product Quality, and International Trade[J]. Social Science Electronic Publishing, 2015.

[29]Melitz M J. The Impact of Trade on Intra-Industry Reallocations and Aggregate Industry Productivity[J]. Econometrica,2003,71(6):1695-1725.

[30]Wooldridge J M. Econometric analysis of cross section and panel data[M]//Solutions manual and supplementary materials for Econometric analysis of cross section and panel data/. MIT Press, 2010.

[31]刘志彪,张杰.我国本土制造业企业出口决定因素的实证分析[J].经济研究,2009,44(8):99-112,159.

[32]Kleibergen F,Paap R. Generalized reduced rank tests using the singular value decomposition[J]. Ssrn Electronic Journal,2006,133(1):97-126.