家族企业去家族化与公司绩效研究

2020-10-20宋佳音

宋佳音

[提要] 我国的家族企业是随着改革开放政策成长至今的,但随着“创一代”年纪的不断增长,家族企业正处于代际传承的关键节点。基于企业可能出现的各种传承问题,越来越多的家族企业开始将传统的家族控制思想与现代企业制度理论相结合,探索不同的传承方式。本文以龙湖集团为案例,通过综合分析家族企业去家族化后的市场反应、公司治理状况及公司绩效指标,探究家族企业去家族化对公司绩效的影响。

关键词:家族企业;去家族化;公司绩效

中图分类号:F27 文献标识码:A

收录日期:2020年6月16日

一、引言

家族企业在全球范围内发展历史悠久,其良好持续经营以欧洲、日本企业较为突出。我国的家族企业多是在改革开放之后成长起来的,第一代家族企业主大多已到五六十岁年纪,企业的传承与发展问题日益显现。家族企业的管理经营模式与现代企业管理理念的冲突加大,使得我国家族企业开始寻求多样化的发展途径以谋求更好的发展。去家族化是当前家族企业采取较多的方式。本文选取的案例公司龙湖集团,是中国企业去家族化的成功案例。笔者从龙湖集团去家族化方案及龙湖集团去家族化后公司绩效变化两方面进行综合分析,并对其方案进行总结建议,以期为其他家族企业去家化提供思路。

二、龙湖集团去家族化

2011年8月15日董事会主席吴亚军宣布辞去CEO职位,由邵明晓接任龙湖地产首席执行官。邵明晓是龙湖集团引进的职业经理人,加入龙湖集团前曾在航宇经济发展有限公司、北京华联集团等企业任职,有着丰富的地产圈工作经验。吴亚军与邵明晓的职位交接,意味着龙湖集团的经营管理的决策权由非家族成员掌握,是家族企业去家化的典型标志。

(一)龙湖集团基本情况与历史发展。龙湖集团1994年创立于重庆,1997年龙湖地产(龙湖集团前身)第一个住宅项目动土奠基。1994~1999年龙湖将地产作为主业,顺应国家大力發展扶持基础住宅业的政策趋势。2002年龙湖地产走出重庆,设立北京龙湖地产有限公司,2003年重庆龙湖商业经营管理分公司成立。2000~2004年,龙湖地产构建了地产开发、商业运营和物业管理三大板块形成了龙湖集团的业务雏形。2005年龙湖地产首个重庆以外的项目成立,正式进军成都市场。2007年,上海龙湖、西安龙湖相继成立,龙湖地产全国年度销售额破百亿。2009年龙湖地产香港主板上市,开始市场化发展道路。

(二)龙湖集团去家族化成因分析

1、市场宏观环境影响。2008年全球金融危机爆发,房地产行业受到巨大冲击,龙湖集团开始进行业务的整合升级,以应对市场变化和国家政策调整。公司大量引进高端复合型人才为上市做准备,以期进行更加规范化的管理和科学的决策。

2、公司战略发展需要,缓解资金压力。龙湖地产于2008年开始谋求上市,IPO拟筹资10亿美元,受宏观环境影响公司上市计划,当时受阻。同时自2004年开始公司开始全国扩张性战略,资金需求量急剧上升,为解决资金压力,公司除了积极与银行加强合作的同时,还采取资金信托、与境外资本荷兰ING房地产投资基金合作等多种方式。公司自身也引入了两家风险投资机构,降低经营风险。在2009年上市之际,董事长吴亚军的丈夫蔡奎辞去了公司副董事长以及管理层面的所有职务。可以看出,龙湖集团在上市时便有改变家族完全控股的举措,这对公司日后经营管理以及企业的转型升级打下了基础。

3、公司内部治理政策影响,人力资源政策变化。龙湖地产自2004年开始大力发展人力资源战略,设立了“人才本地化”、“空降兵”等计划,谋划引入大批行业符合型、精英型人才。2006年林钜昌担任集团首席财务官,2008年秦力洪担任集团总经理等管理层任职变化,体现出公司在快速发展期对职业经理人的重视程度。大批职业经理人的引入,让龙湖地产的人力资源体系逐渐完善。从客观上为龙湖集团的去家化管理提供了良好的条件。

(三)龙湖集团去家族化战略。龙湖集团自2004年开始布局全国化发展战略,便着手推进公司内部治理结构与组织架构的改革。在进行人才引进的同时,2008年对公司现有的产权制度进行了变动。开启了“大公司,小组织”的经营战略与投资决策模式。同时,公司在组织方式中选择了强矩阵型组织方式,设置PMO管理体系,明晰了管理边界,从而实现了行政权力和业务职责之间的平衡。龙湖集团具体去家族化历程如表1所示。(表1)

三、龙湖集团去家族化后公司绩效变化

龙湖集团去家族化对公司绩效的影响,可以通过对龙湖集团去家化的关键事件二级市场的反应,以及对公司财务绩效的综合分析进行比对,结合公司人员流动情况进行检验。

(一)二级市场反应股价波动。本文选取两个关键事件分析龙湖集团去家化的反应:一是龙湖集团2009年11月19日香港上市;二是2011年8月15日吴亚军宣布辞去CEO职位,由邵明晓接任龙湖集团首席执行官。

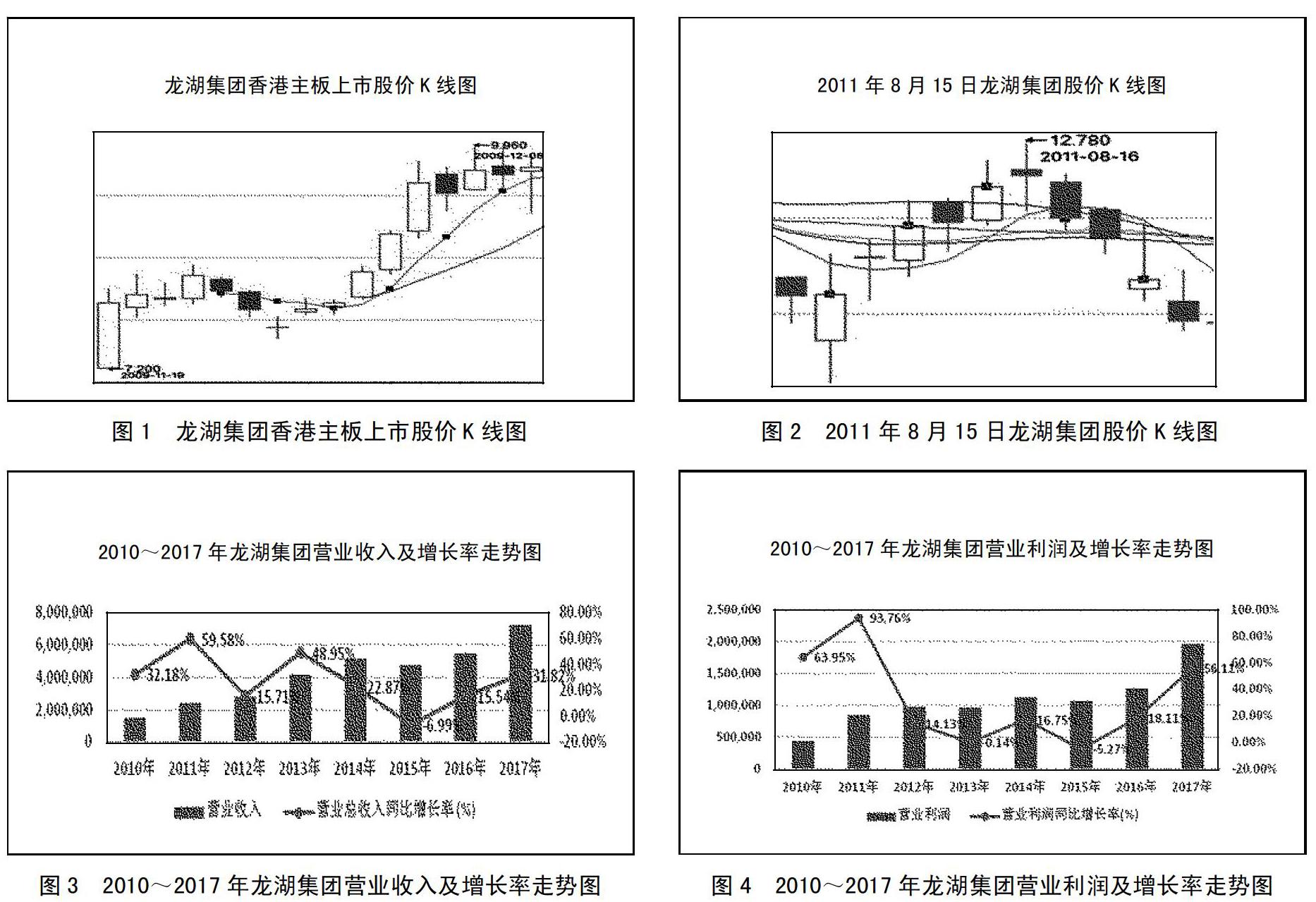

1、龙湖集团2009年11月19日香港上市。通过龙湖集团2009年11月19日香港市场上市股价(图1)可以看出开盘即大涨,直至2009年12月8日股价涨幅约38%。可见市场整体反应以及外部投资者对于龙湖集团整体发展趋势呈现乐观态度。(图1,数据来源:同花顺,下同)

2、2011年8月15日吴亚军宣布辞去CEO职位,由邵明晓接任龙湖集团首席执行官。(图2)

家族企业创始人吴亚军2011年8月15日宣布辞去CEO职位,通过图2可看出8月16日龙湖集团股价达到近期新高,可见投资者对于职业经理人接手龙湖集团的经营管理持有较为乐观的态度。

(二)财务绩效分析。本部分内容通过对龙湖集团去家族化进程中企业的成长能力、盈利能力与收益质量、资本结构与偿债能力、营运能力、现金流量,五个角度进行综合分析。得出龙湖集团去家族化对企业财务绩效的影响。

1、成长能力分析。通过分析2010~2015年龙湖集团营业收入以及同比增长率、净利润及增速变化,可以发现自龙湖集团开始去家族化后营业收入及营业利润基本呈现稳步增长态势。2011年职业经理人接班后,营业利润同比增长率更是达到了93.76%。2015年虽然营业收入与利润出现波动,但是系市场宏观环境所影响。总体来看龙湖集团去家族化进程8年间企业成长能力逐步增强向上发展。(图3、图4)

2、盈利能力与收益质量分析。从盈利能力指标中的总资产报酬率、净资产收益率来看,龙湖集团2010~2015年盈利能力呈现下降趋势,2016~2017年开始逐渐恢复。可以看出去家族化过程中呈现调整态势,可见职业经理人接手企业仍需要适应过程。而从收益质量分析,龙湖集团不断优化主业优势,主营业务带来的收益质量比重不断提升。(表2)

3、资本结构与偿债能力分析。总体来看,龙湖集团资本结构比较健康,资产负债率在同行业房地产中维持较好水平且逐年降低。偿债能力逐步好转,有保证。在流动比率方面,龙湖集团呈现平稳向上趋势。非流动负债占比逐渐增加,有利于缓解企业的短期偿债压力。(表3)

4、营运能力分析。营运能力方面,龙湖集团在2011年职业经理人接手后,有了明显的波动,但基本呈现稳步提升态势,随着职业经理人邵明晓接任时间的延续,龙湖集团经营状况逐渐恢复,2016年恢复至前几年平均水平,2017年创造佳绩。(表4)

5、现金流量分析。从现金流量指标来看,自龙湖集团家族去家族化后2012~2015年属于调整阶段,指标呈现波动性变化,但自2016年开始,现金流量明显好转,且逐步稳定,这与龙湖集团管理层变化,引进复合型专业人才及公司战略调整是分不开的。(表5)

综上所述,龙湖集团在去家族化过程中,整体的成长能力、营运能力都是呈现平稳向上发展的。职业经理人接棒集团的经营管理权,进行一系列企业方案与战略调整改革,偿债指标、盈利指标与现金流量指标虽有年均小浮动调整,但从后数年数据来看,都已超过调整前最佳水平。因此可以得出,龙湖集团去家族化对其财务绩效的影响是积极的。

(三)管理层变动情况。龙湖集团自2009年香港上市后,逐步加快去家族化进程。2011年邵明晓接任首席执行官,吴亚军担任董事会主席辞去CEO职务。与此同时,龙湖集团还进行了管理层的巨大调整。重庆龙湖总经理周德康担任集团首席运营官,冯劲义担任集团的首席投资官,韦华宁担任集团的首席财务官。可见公司逐步将所有权与经营权相分离。这是家族企业去家族化至关重要的一步。从企业长远发展角度来看,公司管理层的精英化与职业化才更有利于企业进行长远稳定布局,降低家族管理的局限性视角与弊端。更加有利于公司引进高素质人才,进行企业忠诚度与整体性的管理,走向深度机构化。

四、结论

通過龙湖集团案例,对家族企业去家族化与公司绩效的影响分析可以看出,去家族化无论是对企业的内部治理层面还是财务绩效方面都有着积极的影响。在家族企业去家族化过程中引入职业经理人,能够有效地将公司的所有权与经营权相分离,减少大股东与小股东之间的利益摩擦。同时,职业经理人管理层带来的专业化与精细化的治理以及对公司战略的精准定位,有利于企业经营效率与业绩的提升。

主要参考文献:

[1]吴超鹏,薛南枝,张琦,吴世农.家族主义文化、“去家族化”治理改革与公司绩效[J].经济研究,2019.54(2).

[2]叶陈刚,王藤燕.信息透明度、企业价值与去家族化——基于中国家族上市企业的实证研究[J].当代经济管理,2016.38(12).