做空报告监管的“南橘北枳”

——论中国信息型操纵市场规则的建立

2020-10-19王彦光

■王彦光

一、背景与问题

瑞幸咖啡被“浑水” 做空再次引发了人们对于积极做空者净化资本市场作用的思考。在证券法上,做空报告往往与信息型操纵市场的监管相关联。在中国证券市场中,信息型操纵市场始终是困扰监管者的棘手问题。所谓信息型操纵市场,是指通过在公开渠道散布信息,以求影响证券价格,从中获利的行为。由于散布的信息多为负面信息,因此,信息型操纵市场的主要方式是积极做空(activist short-selling)。积极做空也称主动沽空、积极卖空等,是指通过卖空特定证券的同时唱衰证券,以求得证券价格下跌而获利的行为。①有关积极做空的商业模式和相关国内外规则的发展历程, 参见黄栋:《主动沽空行为的合法性及其监管建议》,《金融法苑》 2018 年总第九十六辑。信息型操纵行为是一把双刃剑,散布虚假信息会扰乱证券市场秩序,但如果精确识别上市公司的舞弊,则有助于净化证券市场。因此,信息型操纵市场行为的合法与非法的边界,是困扰证券监管者的难题。

在实践中,确立信息型操纵市场规制规则的需求已经迫在眉睫。在2012 年,北京中能兴业投资有限公司(以下简称中能兴业) 就公开质疑乐视网和康美药业存在财务造假,而二者分别在2017 年和2019 年爆出欺诈丑闻,被中国证监会立案调查。中能兴业在2012 年询问证监会积极做空行为的合法性,但证监会的回复则不置可否。显然,在实践中,监管部门并未理清如何界定合法的积极做空行为与非法的信息操纵行为。在执法上,从2008 年汪建中案以来的信息型操纵市场处罚案例,都未能呈现统一的执法准则。在立法上,2019 年修法后的《中华人民共和国证券法》 (以下简称《证券法》) 第五十六条,删除了原第七十八条“编造、传播虚假信息” 行为的主体限制,即主体限制为国家工作人员、传播媒介从业人员,而扩张为“任何单位及个人”,改变了继承自1999 年《证券法》 的范围,顺应了网络时代的特征,但也存在滥用的风险;2019 年《证券法》 第五十五条增加了两类具体的信息型操纵行为,弥补了原第七十七条有关操纵证券市场行为列举的不足,但其思路是直接移植了证监会的《证券市场操纵行为认定指引(试行)》 (以下简称《操纵指引》),但却去掉了《操纵指引》 中的主体身份限制,从而彻底否定了做空报告的生存空间。所以,在实践层面上,讨论信息型操纵市场规则具有强烈的现实需求。

监管的困境或许源于理论界的讨论不足。长期以来,信息型操纵市场始终不是证券法研究的热点,只是自2008 年汪建中案以来,逐渐开始有学者讨论。①现有专门针对信息型操纵市场行为的研究主要包括: 姜兰:《中国证券市场信息操纵行为、 环境与防控体系研究》, 博士学位论文, 吉林大学管理学院, 2007 年; 陈煜:《证券信息操纵行为理论辨析》, 载《证券法苑》2014 年第2 期; 蔡奕《信息型操纵市场基本法律范畴分析》, 载《证券法苑》 2016 年第2 期; 高海涛:《试论信息型操纵的违法性及防控对策》, 载《证券法苑》 2017 年第4 期; 陈晨《证券市场信息操纵认定难点及监管对策研究》, 载《证券市场导报》 2017 年第8 期; 杜晋川:《信息型操纵市场行为的认定及防控》, 硕士学位论文, 四川省社科院法学所, 2016 年。 其余对信息型操纵市场行为的讨论则零星分布于各操纵证券市场行为的论文当中。但现有的研究仍存在诸多不足。第一,现有研究往往将信息型操纵市场与交易型操纵市场相混淆,例如将虚假交易列入信息型操纵市场的范畴,因而导致对信息型操纵市场构成要件提炼的困难,只能简单列举信息型操纵市场的类型,缺乏统一的构成要件分析框架。第二,现有研究只停留在证券法的层面,忽略了信息型操纵市场所牵涉的宪法性问题。信息型操纵市场的行为模式是在公开渠道发布信息,因此,在各国的执法过程中,都牵涉保护表达自由的宪法权利的问题。但是现有研究都未提及宪法性问题。在中国逐渐对外开放金融市场的背景下,其必然会引起域外从业者的忧虑与关注。所以,在理论层面上,信息型操纵市场的理论研究仍具有较大的空间。

面对中国的金融法问题,常见的解决思路是从比较法的角度借鉴发达资本市场的经验,然而在信息型操纵市场的问题上,域外法的规则并不一致。本文拟从香港法和美国法的两个案例的对比入手,分析两地判决规则的异同,再借助金融学的有效市场假说与行为金融学的论争,从而揭示两地规则差异的经济基础。基于两地经济基础的差异重新审视两地规则的差异,提炼出信息型操纵市场行为的构成要件分析框架和法理,最后结合中国的实际情况,给出建立中国信息型操纵市场规则的立法建议。

二、南橘北枳: 两地的规则差异

(一) 香港判例: 香橼案

在2012 年6 月21 日,香橼公司(Citron Research) 在门户网站上公布恒大地产调查报告(以下称《香橼报告》),①恒大地产的港股代码为“3333.HK”, 现改名为“中国恒大”, 本文沿用恒大地产之名。指控恒大地产存在财务欺诈问题。②香橼公司对恒大地产的研究报告:《附录“A”》, https://www.mmt.gov.hk/chi/reports/Evergrande_Report_Annex_A_to_G_c.pdf, 2019 年3 月5 日访问。发布《香橼报告》 的同时,香橼公司的唯一员工Andrew Left 以本人账户卖空恒大地产股票,③See The report of the Market Misconduct Tribunal into dealings in the shares of Evergrande Real Estate Group Limited on 21 June 2012, Chapter 3, passage 38, https://www.mmt.gov.hk/eng/reports/Evergrande_Report.pdf, 2019 年3 月21 日访问, 本文之后将其简称为《审裁处报告书》。当日恒大地产股票急挫20%,Left积极做空获利160 万港元。但之后的《审裁处报告书》 显示,Left 指控的财务欺诈纯属子虚乌有。在2016 年,审裁处裁定Left 违法,④证券及期货事务监察委员会:《审裁处禁止Citron Research 的Andrew Left 在香港买卖证券https://www.sfc.hk/edistributionWeb/gateway/TC/news-and-announcements/news/enforcement-news/doc? refNo=16PR107,2019 年3 月19 日访问。之后的2 次上诉法院的判决都维持了审裁处的决定。⑤“事实问题” 的法院判决参见香港高级法院判决书: https://legalref.judiciary.hk/lrs/common/search/search_result_detail_frame.jsp? DIS=107643&QS=%28citron%29&TP=JU, 2019 年3 月19 日访问; “法律问题”的法院判决参见香港高级法院判决书: https://legalref.judiciary.hk/lrs/common/search/search_result_detail_frame.jsp? DIS=120286&QS=%28citron%29&TP=JU, 2019 年3 月19 日访问。

香橼案是积极做空行为首次受到香港司法检验。在本案中,香港地区市场失当行为审裁处(Market Misconduct Tribunal,MMT,以下简称审裁处) 提出了信息型操纵市场构成要件分析框架,并回应了证券法限制与宪法表达自由权利的合宪性问题。

在构成要件框架方面,审裁处处罚香橼公司的依据,是香港地区《证券及期货条例》 第二百七十七条规定的“披露虚假或具误导性的资料以诱使进行交易” 的行为。⑥证券及期货事务监察委员会:《审裁处驳回Citron Research 的Andrew Left 提出的申请》 https://www.sfc.hk/edistributionWeb/gateway/TC/news-and-announcements/news/enforcement-news/doc? refNo=15PR106,2019 年3 月19 日访问; 《证券及期货条例》 https://www.elegislation.gov.hk/hk/cap571, 2019 年3 月19 日访问。在香橼案中,辩论的焦点是第二百七十七条第一款的构成要件。⑦第二百七十七条第一款具体内容请参见《证券及期货条例》 https://www.elegislation.gov.hk/hk/cap571,2019 年5 月20 日访问。 显然, 该罪的构成要件有成为“口袋罪” 的风险, 因此该条接下来的2、 3、 4 款, 分别规定了三种豁免情况。在审裁处将第二百七十七条第一款的构成要件拆分为四个,分别是:(1) 在香港或世界上其余地方披露、传递或散布信息; (2) 信息可能引诱其他人购买或卖出香港证券市场的证券,或者可能维持、升高、降低或锁定香港的证券价格;(3) 存在有关某重要事实的虚假信息或者误导信息; (4) 散布者明知(know) 信息为虚假或误导,或罔顾该后果(reckless),或存在疏忽(negligent),①由于《审裁处报告书》 的官方中文译本极不通顺, 因此此处的内容为笔者根据英文原文翻译, 内容参见《审裁处报告书》 第82 段。即“散布行为” “引诱交易” “虚假信息” “主观过错” 共四个要件。

在合宪性方面上,审裁处认为,表达自由的宪法权利限于公共秩序(public ordre) 的边界内,而金融市场属于经济秩序(economic order),是公共秩序的下位秩序,因此以经济秩序限制表达自由,并不违宪。具体到积极做空行为中施加给行为人的义务上,审裁处认为,积极做空者应当表现出“理性的、有技能的、小心的人” 所应有的谨慎程度,②“...the failure, in certain circumstances,to exercise that degree of foresight which a court,in its aftersight,thinks ought to have been exercised.The proper standards of foresight and care are those attributed by a court to a reasonably careful, skillful person.The ideal of that person exists only in the minds of men and exists in different forms in the minds of different men.The standard is therefore far from fixed as stable.But it is the best all-round guide that the law can devise... ”See Carlson v Chochinov [1947] 1 WWR 755 at 759.应当避免所发布的信息在重大事实上存在虚假信息或误导信息。③参见《审裁处报告书》 第127 段。总结而言,在宪法表达自由权利在积极做空行为上,其权利边界是积极做空者的表达应当呈现出专业人员应有的谨慎。

虽然审裁处和两次上诉法庭都坚持相同的观点,但在聆讯和庭审过程中,Left 方面与裁判者始终呈现出“驴唇不对马嘴” 的状态。Left 始终强调自身与市场不存在特殊关系(例如作为上市公司的董事),且没有在报告中暗示享有内幕信息。Left 的主张有其原因。在美国法当中,“特殊关系” 和“内幕信息” 是认定是否构成信息型操纵市场的关键要件,而Left 恰恰是凭借规避这两个要件,使香橼公司在美国资本市场叱咤风云,成为与浑水(Muddy Water) 齐名的两大做空机构。

(二) 美国判例: 希尔威矿业案

欲了解美国的信息型操纵市场规则,可以从与香橼案案情几乎雷同的希尔威矿业案入手。希尔威矿业是上市企业,被积极做空者Anthion 指控财务欺诈。Anthion 同时卖空希尔威矿业的股票,从中获利。希尔威矿业将Anthion 告上法庭,但被纽约州最高法院判决败诉。④See Silvercorp Metals Inc.v Anthion Mgt.LLC,36 Misc.3d 660.

香港香橼案中Left 抗辩时所主张的特殊关系和内幕信息,恰好体现了美国法分析信息型操纵市场的框架。第一,若积极做空者存在与市场的特殊关系,例如身为上市公司的董事、高管或外部审计师,那么案件便会涉及信义义务或内幕交易问题。因此,没有特殊关系可以首先排除其他违法行为的嫌疑。第二,在没有特殊关系的情况下,只要没有明示或暗示积极做空者拥有内幕信息,则不构成操纵市场。美国法的逻辑在于,证券市场能够吸纳和消化所有公开信息,证券价格则是全部公开信息的体现。那么,只要没有向证券市场输入新的信息,就不会影响证券的价格,因此就不可能达成操纵市场结果。在希尔威矿业案中,法官明确表示,只要积极做空者没有暗示其具有任何内幕信息,则其表述内容为观点而非事实,受到宪法的表达自由保护。

三、规则“树果” 与法理“树种”: 信息型操纵市场的法理

(一) 相同的构成要件框架

虽然在规则呈现上,中国香港与美国存在明显的差异,然而就分析框架而言,两者并非水火不容。对比两地的法条,其内容也大同小异。①美国法的信息型操纵市场相应法条为《1934 年证券交易法》 第九条a 款第(3) (4) (5) 项。 译文内容可参见朱锦清:《证券法学》, 北京大学出版社2011 年版, 第222 页。在美国法的理解上,中国香港所提炼的“四要件” 分析框架同样适用。第一,在散布行为要件上,两地都认为,没有散布行为则不构成信息型操纵市场。第二,在主观意图要件上,美国法也没有否认故意或罔顾的判断标准。第三,在引诱交易要件上,在美国判例中未触及这一点,但法条确有明文规定。

两地呈现的规则差异,关键在于对于第四个要件,即虚假信息要件的理解。在美国法看来,只有事实性信息才能构成虚假或误导性信息,观点则不构成虚假信息。在区分观点和事实的方法上,Gross v.New York Times Co.案确立的标准是按照“理性读者是否能区分观点还是事实为据”。②See Gross v New York Times Co., The dispositive inquiry,under either Federal or New York law,is whether a reasonable [reader] could have concluded that [the articles were] conveying facts about the plaintiff', 82 NY2d 146, 623 N.E.2d 1163,603 NYS2d 813 [1993] .之后的Sandals Resorts Intl.Ltd.v Google,Inc.案进一步细化为四项判断标准:(1) 表述是否有明确事实性推论; (2) 表述的可证实性; (3) 是否上下文有标志使读者认知其为观点;(4) 是否整个沟通过程有标志显示其观点。③“ (1) whether the statement at issue has a precise meaning so as to give rise to clear factual implications,(2) the degree to which the statements are verifiable, i.e., objectively capable of [***9] proof or disproof',(3) whether the full context of the communication in which the statement appears signals to the reader its nature as opinion, and (4) whether the broader context of the communication so signals the reader. ” See Sandals Resorts Intl.Ltd.v Google, Inc.,86 A.D.3d 32,925 N.Y.S.2d 407,2011 N.Y.App.Div.LEXIS 4077,2011 NY Slip Op 4179,39 Media L.Rep.2065.甚至在区分观点与事实的问题上,有更极端的案例认为,只要加上“我认为” 三个字,就可以认定为观点。④See Omnicare, Inc.v.Laborers Dist.Council Constr.Indus.Pension Fund,135 S.Ct.1318 (2015) .在实践过程中,操纵者往往会披露自身持仓状态,以规避散布事实性信息的指控。在香港法看来,只要能够产生影响投资者效果的信息,都处于虚假信息要件的涵摄范围。但无论两地理解如何不同,“四要件” 分析框架在信息型操纵市场问题上都同样适用。

(二) 相异的宪法权利解释

两地的本质差异,是对宪法表达自由权利边界的理解不同。在表达自由问题上,法律面临的永恒矛盾是个人自由与公共秩序之间的冲突。限制表达自由的危害在于损失独特的想法,在信息型操纵市场问题上表现为不能发现上市公司隐蔽的财务舞弊。正是秉承这一理念,希尔威矿业案的法官才会在认识到她的判决会“被操纵市场的人士视为开绿灯” 时,仍认定Anthion 的积极做空行为是受到美国宪法第一修正案表达自由的保护,只要积极做空者是陈述观点,而没有暗示作者享有任何未公开信息。①See Silvercorp Metals Inc.v Anthion Mgt.LLC,36 Misc.3d 660.

但表达自由也并非毫无限制,正如霍姆斯大法官所指出,“即便对表达自由最严格的保护,也不会保护一个人在剧场中谎叫失火从而引发惊慌”。②[美] 刘易斯:《言论的边界: 美国宪法第一修正案简史》, 徐爽译, 法律出版社2016 年版, 第31 页。香港法中,审裁处正是将这一公共秩序规则逻辑,具体适用到金融市场中。在香橼案中,被保护的对象为金融市场的经济秩序。证券市场的基础是信息流动,而金融市场的速度和流动性,本身就意味着有关复杂问题的虚假信息或误导性信息具有很强的危险性。正如审裁处所言,“在查明事实之前,重大损害或许早已发生”。③《审裁处报告书》 第126 段。为了公共秩序,可以限制表达自由。《证券及期货条例》 第二百七十七条第一款,恰恰是在保护公共秩序之下的经济秩序。所以,审裁处在裁断Left 是否应当被处罚时,没有论述观点与事实的区分,而是从影响经济秩序的角度来评判。

因为审裁处关注《香橼报告》 对于市场产生的影响,所以审裁处反复强调了《香橼报告》的煽动性。第一,审裁处对比了同一观点的两种不同表述,即恒大地产“利用了会计的复杂性和宽松的准则,来试图隐藏日益增长的财务困难”,④taken advantage of complex and often lax accountancy standards to seek to obscure its growing financial difficulties.以及恒大地产“诉诸‘会计欺诈’ 来‘掩盖资不抵债的资产负债表’” 。⑤has resorted to “fraudulent accounting” in order to “mask its insolvent balance sheet” .《香橼报告》 采用后者的表述,显然是更为严重的指控。⑥《审裁处报告书》 第171 段。第二,香港证监会指控说,《香橼报告》 不仅仅在合营问题上犯技术性错误,更用“最严重的方式”⑦《审裁处报告书》 第205 段。来指控恒大地产,是“诅咒性的断言”⑧《审裁处报告书》 第214 段。。第三,“joint venture vehicle” 的词汇,显然是诱导读者联想到安然事件,即美国最大、最复杂的欺诈清算案件。⑨《审裁处报告书》 第208 段。第四,指控恒大地产的租金收益从1%高估到71%。①《审裁处报告书》 第229 段。第五,审裁处认可了香港证监会方面的主张,即《香橼报告》 中使用了直接的、平实的、小报式的语言,例如贿赂、非法等。这些都足以显示《香橼报告》 的目的在于引导投资者。②《审裁处报告书》 第218 段。回顾审裁处的上述论述不难看出,香港法更关注积极做空者的言辞煽动性,以及其对于经济秩序的破坏作用。

此处回顾上文所分析的两地在虚假信息要件上的差异可以发现,香港的逻辑同样可以适用在美国法之中,即只要能够产生影响投资者效果的信息,都处于虚假信息要件的涵摄范围。两地的差异只是在于观点是否能够影响投资者。美国法并非无视表达自由对于经济秩序的伤害。美国法只是认为仅有明示或暗示未公开的事实性信息才会伤害经济秩序。因此,宪法权利的解释问题,在信息型操纵市场的认定上被转化为金融市场究竟受何种信息影响的问题。

(三) 美港分歧的金融基础: 有效市场与行为金融的论争

其实,中国香港地区与美国之所以对宪法权利中的表达自由权利强调了不同的侧面,实际上是两地面临的市场环境不同。表达自由的理论依据,是认为存在所谓“思想市场” (market place of ideas)。思想市场理论认为,保护表达自由可以形成思想的市场,让真理与谎言之间相互论辩,从而最终凸显出真理。③思想市场最早由英国政治家弥尔顿提出, 而后经密尔发展, 被后续学者弗里德曼、 波普尔等加以强化。参见吴飞:《西方传播法立法的基石——“思想市场” 理论评析》, 载《中国人民大学学报》 2003 年第6 期。具体到金融市场中,思想市场理论演变为有效市场假说,即市场能够迅速地消化有关股票的信息,并对股票的价值作出正确的评估,使股票价格等于股票价值。④有效市场假说(efficient market hypothesis, EMH), 由金融学家Eugene Fama 在1970 年集成, 认为有效市场中, 证券价格能够充分地反映投资者可以获得的信息时, 股票价格就等同于股票价值, 投资者收益的差距只能产生于对风险的不同偏好。 有效市场分为强式有效市场、 半强式有效市场和弱式有效市场三个类型。 三种有效市场的区别在于反映的信息范围不同。 弱式有效市场仅反映历史信息, 半强式有效市场反映全部公开信息, 强式有效市场反映全部信息。 See Fama, Eugene (1970) .Efficient Capital Markets: A Review of Theory and Empirical Work.Journal of Finance, 25 (2): 383-417.有效市场假说对于美国证券法具有重要影响,美国证券法的基本逻辑就建立在半强式有效市场之上。⑤See Stephen Choi, AdamPritchard,Securities Regulation:Cases and Analysis,3rd ed; Thompson Reuters/Foundation Press, New York, United States of America,2012; p.34.例如,美国证券法中的欺诈市场理论就认为,由于注入了错误的事实信息,从而使市场定价发生错误,即欺诈市场。在欺诈市场理论当中,隐含着证券市场应该反映全部公开信息,并且证券法应当促使全部公开信息为真实信息的假设,也就是半强式有效市场假说。在希尔威矿业案和香橼案中Left 方面的抗辩,都体现着半强式有效市场的观点,即只要积极做空者发布的信息都来源于公共信息,则在半强式有效市场中不会产生任何影响,不构成对市场的操纵。

然而,有效市场假说受到了行为金融学奖的挑战。与有效市场假说提出者Eugine Fama 同在2013 年获得诺贝尔经济学奖的Robert Shiller 发现,在股票市场当中,人类受多种心理因素的影响。即便是完全理性的人,在考虑其他人的判断时,也会表现出从众行为。该行为对于个体是理性的,但由此产生的从众心理是非理性的。①[美] 席勒:《非理性繁荣》, 李心丹等译, 中国人民大学出版社2016 年版, 第256 页。以香橼公司积极做空恒大地产为例。即便理性投资者认为香橼公司的报告是无稽之谈,然而,理性投资者同样会认为,总会存在一些不理性的投资者相信《香橼报告》,从而让恒大地产的股价降低。在此时,理性的投资者,即便是认为恒大地产并无欺诈,也会参与对恒大地产股票的做空行为。从而形成股价下跌的“自证预言”,此谓“聪明钱” 效应。②[美] 席勒:《非理性繁荣》, 李心丹等译, 中国人民大学出版社2016 年版, 第281 页。

香港证监会正是强调了非理性投资者的存在。在香橼案中,审裁处和法庭显然考虑了投资者的心理因素问题。③“The Tribunal accepts that stock markets are not always driven by careful and leisurely analysis carried out by experts, that markets may well react to portents of grave times ahead, even if those portents are somewhat suspect. ” 《审裁处报告书》 第157 段。在审裁处的聆讯过程中,也提出了成熟投资者与一般投资者的区分。第一,在龙克裘的专家证言中,认为成熟投资者(即证言中的专业分析师/专业资产分析师),会认为《香橼报告》 是不合理的、错误的或异想天开的,④“unreasonable, incorrect or fanciful” 《审裁处报告书》 第184 段。并很快发现《香橼报告》 有关恒大地产会计欺诈问题的控告是错误的,能够识别在“幻影利润” 问题上,《香橼报告》 明显忽视了《香港会计准则》 的要求。但龙克裘认为,一般投资者不具备此种能力。⑤《审裁处报告书》 第232 段。第二,审裁处认为,《香橼报告》 用最为直白的语言表述来强调两个“有毒元素”,以影响一般投资者,即“应被谴责的偷偷摸摸” 和“数十亿的隐藏债务”。显然,审裁处认为一般投资者会被煽动性言论所影响。⑥《审裁处报告书》 第192 段。聆讯过程中的上述论述都显示出,中国香港地区并不认同美国法以有效市场假说作为裁判的依据,而更关注市场的真实情况。相对而言,美国法院在积极做空者的问题上,并没有认可一般投资者和成熟投资者的区分。

(四) 回归法律: 证券法规则之橘与投资者结构之壤

那么为何相同积极做空行为,美国和中国香港会采取不同的市场理解呢? 其原因在于,两地经济基础不同,导致了上层建筑不同。美国市场以成熟投资者为主,一般投资者占比极低,其市场更呈现有效市场特征,因此美国法院运用以有效市场为前提条件的证券法规则不会对市场造成伤害。相对而言,中国香港市场的一般投资者占比较高,非有效市场的特征更强,因此,中国香港法院必须考量市场的非理性,并作出相应的证券法解释。两地在“有效市场更放任,非有效市场更限制” 光谱型标准及“四要件” 分析框架的证券法“树种” 层面并没有冲突,只是两地不同的投资者结构“土壤” 导致了“南橘北枳” 的证券法规则呈现。

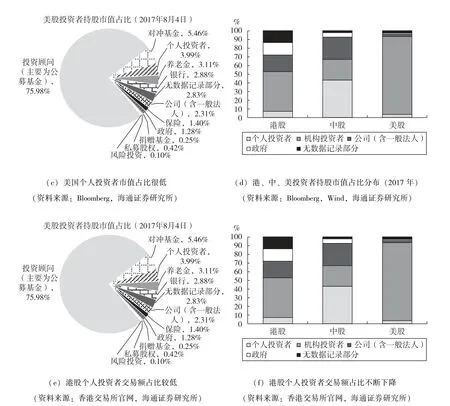

有效市场假说和行为金融学的根本区分,在于投资者是否理性。在证券市场中,个人投资者(散户) 相对于机构投资者,更为不理性。因此,散户占比较高的市场,更容易体现非有效市场,即行为金融学的特征。以个人投资者持股市值占比来判断,美国的资本市场,随着二百年的发展,特别是第二次世界大战之后的401K 养老金入市和机构投资者的兴起、①See James D.Cox,Robert W.Hillman,Donald C.Langevoort,Securities regulation:cases and materials,Wolters Kluwer: New York,8th Ed., p.100.贫富分化的加剧,在2017 年,其散户在证券市场中占比已经不足3.99%。相比之下,中国香港市场的散户化水平就比较高,港交所的个人投资者持股占比为7.56%,接近美国占比的2 倍。

更重要散户持股市值占比和对市场的影响并不是一一对应。从数据上看,散户虽然占比更少,但是在交易额中占比却更高。中国香港散户(包括本地个人投资者和外地投资者) 的交易额占比高达22.78% (15.85%和6.93%),是持股占比的3 倍(见图1)。这意味着,相同的一块钱,散户却能够创造出3 块钱的“交易声量”,从而更严重地影响证券价格。结合中国内地的数字(见后文),这一膨胀关系甚至并非线性关系。可以说,虽然散户人数少,但是“声音大”。

图1 A 股、港股、美股的投资者结构对比

图1 A 股、港股、美股的投资者结构对比(续)

从上述数据不难得出结论,中国香港地区之所以对积极做空者的表达自由采取了与美国法完全不同的态度,其原因并不是因为中国香港与美国两地对于表达自由的理解存在根本差异,而是因为两地的市场情况不同。化用霍姆斯法官的比喻,如果说中国香港证券市场是人潮拥挤的剧院而严禁妄呼失火的话,那么美国证券市场是广袤而人群稀疏的草原,妄呼原子弹爆炸也不会引发人群的踩踏。中国香港和美国两地的市场“土壤” 不同,才会产生证券法和宪法规则“南橘北枳” 的现象。

四、中国的现实意义: 内地市场应当如何规制积极做空者①本节中国内地证券市场数据, 均来源于《上海证券交易所统计年鉴》, 从2008 年年鉴至2018 年年鉴。

证券法的“南橘北枳” 看似是理论问题,但事实上却有紧迫的现实意义。如何引入市场力量制约上市公司欺诈,是中国金融深化改革的重要命题。但传统的观念多为简单地移植西方的法律法规,例如审计制度、保荐制度,但在实践中的作用都不尽如人意。如今,在乐视与康美两案之下,中能兴业的“勿言之不预” 似乎又意味着应当全面放开积极做空者。但正如本文所述,相同的证券法理,却在不同的资本市场中呈现着“南橘北枳” 的现象。因此,如何构建中国内地市场积极做空者的规制规则,必须建立来理解中国内地“土壤” 之上。

(一) 中国的散户化“土壤”: 散户的1 元=机构投资者的18 元

类似大多数国家资本市场的早期情况,中国内地的资本市场也呈现极强的散户化特征。上海证券交易所从2008 年年鉴开始统计自然人投资者的占比,从2007 年至2017 年,中国内地市场的散户(自然人投资者) 在2007 年持股市值占全市场市值占比高达48.29%,在2008 年国际金融危机骤减至26.47%,之后便持续稳定在这一水平(见图2)。

图2 上海证券交易所投资者持股市值占比(%) 的变化趋势

散户持股市值占比虽然在2009 年之后经历了骤降,不再惊人,但是仍然贡献了巨量的交易额。并且,该交易额占全市场的交易占比始终保持稳定,高达80%以上(见图3)。

图3 上海证券交易所投资者交易额占比变化趋势

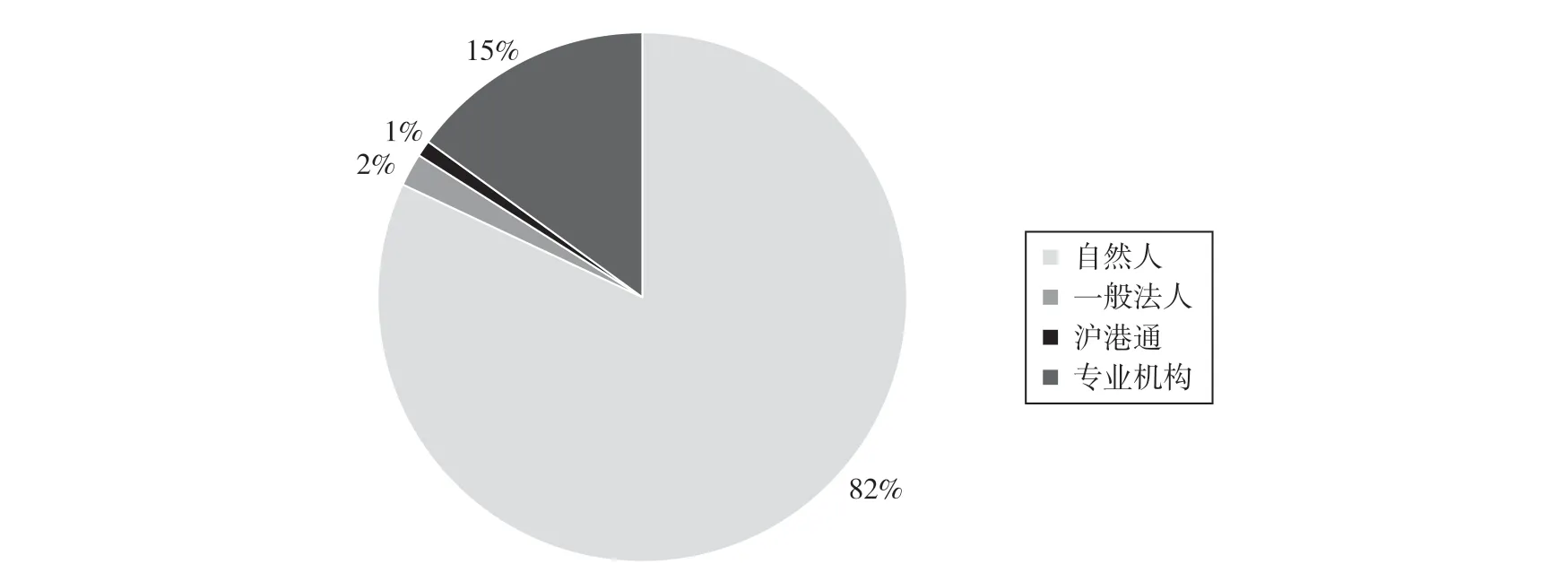

以2017 年的数据来判断,该种持股市值占比和交易额的占比,对比更为明显。持股市值占比仅21% 的自然人投资者,交易额却占比高达82%,与之相对的,是持股市值占比78%(62% +16%=78%) 的机构投资者(包括一般法人和专业机构),交易额占比仅17% (15% +2%)。换言之,散户的1 块钱所起到的交易声量作用(对市场的影响),相当于机构投资者的18元。①(78% ÷21%) × (82% ÷17%) ≈18。由此可见散户在交易中巨大的影响力(见图4 和图5)。

图4 2017 年上海证券交易所投资者交易额占比

图5 2017 年上海证券交易所投资者持股市值占比

(二) 中国的证券法“橘树”: 积极做“多” 者与信息型操纵市场

中国内地案例中与香橼案最为类似的,是文章第一部分所提到的中能兴业试图积极做空乐视网和康美药业的案例。2012 年中能兴业两次发布看空报告重拳出击,分别针对乐视网和康美药业。①中能兴业质疑了乐视网的广告销售收入、 付费用户数、 影视版权数量等, 该报告在雪球网的原文显示“内容审核中, 暂不可见“, 但通过百度快照, 仍能够阅读。 原文参见中能兴业:《乐视网幻象(一)》, https://xueqiu.com/5210774343/21714811, 百度快照参见 http://cache.baiducontent.com/c? m=9f65cb4a8c8507ed 19fa950d100b9d214e17db242bd7a744228b8e4f936759444260e2bd263f1007d6c67a6d02ac5d19b7b0607d207222a0edcc9f3b aeace42938895723016a913518c418dfdc3655d651914d98db0e93bb&p=897bc54addc550c30be296234b55&newp=9770c 54addc509fa49b9c7710f5692695d0fc20e3cd5da01298ffe0cc4241a1a1a3aecbf23291305d0ce7a6503a54358e9f537763c0634f1 f689df08d2ecce7e67dd3660&user=baidu&fm=sc&query=%C0%D6%CA%D3%CD%F8%BB%C3%CF%F3&qid=bee9c23b0001d8ea&p1=1, 2019 年5 月20 日访问; 原文参见 《乐视网幻象 (二)》, https://xueqiu.com/5210 774343/21714817, 2019 年5 月20 日访问, 可阅读内容参见 《乐视网幻象 (下)》 http://blog.sina.com.cn/s/blog_88d7430f010158bf.html, 2019 年5 月20 日访问。 有关康美药业, 中能兴业公布了“九问康美” 系列文章, 参见中能兴业的雪球网专栏, https://xueqiu.com/5210774343/column, 2019 年5 月20 日访问, 也可见中能兴业的新浪博客, http://blog.sina.com.cn/u/2295808783, 2019 年5 月20 日访问。与此同时,中能兴业向中国证监会问询积极做空行为的合法性,即“先融券卖出有疑问的证券,然后发布看空报告” 的行为合法性。②参见中能兴业:《致信证监会请求确认做空的合法性》, https://xueqiu.com/5210774343/23227372,2019 年4月4 日访问。中能兴业问询函中的积极做空行为极为狭义:看空报告包含的信息完全为陈述事实,并无虚假或误导性信息,并且不包括预测性信息等任何主观性很强的内容。证监会的回函则隐含否定评价,表示发布信息需具备证券咨询执业资格,且强调“编造、传播或散布虚假不实信息等手段,影响证券价格波动,并获取经济利益,涉嫌构成操纵市场的,依法予以查处”。①参见中能兴业:《证监会对做空的回复》 https://xueqiu.com/5210774343/23698551, 2019 年4 月4 日访问。之后中能兴业再次追问,证监会的回答表示:第一,如果报告仅陈述事实,则无需职业资格; 第二,对于狭义积极做空行为,当时的《证券法》 及相关法律法规没有明文规定,需按具体案情评定。中国证监会的回复虽未明确,但其保守的态度溢于言表。并且根据2019 年新修订的《证券法》 第五十五条第六项,积极做空行为很可能被认定为操纵市场。

虽然中国内地没有处罚积极做空的案例明确显示中国证监会的规则,但是研究与积极做空性质类似的信息型操纵市场案例也可略见端倪。在中国内地的市场中,与Left 相类似的案件主要是指触犯上述两条的信息型操纵市场行为和编造传播虚假信息行为。信息型操纵市场案例虽然未曾出现积极做空者,但也存在变相的“积极做多” 的行为。2008 年汪建中案打响“积极做多者” 的第一枪,即通过先持仓股票,后发布研报推荐的形式,反向交易,从中获利。其余七案也大多遵从同样的商业模式。②唯一例外的是褚连江案, 其主要行为是交易型操纵市场, 散布虚假信息仅在行政处罚决定书中补充提及。编造传播虚假信息行为与香橼案的案情也基本相似,只是不以“反向交易” 作为构成要件。

从立法的角度看,香港和内地的区别在于,内地的《证券法》 将香港《证券及期货条例》中的“披露虚假或具误导性的资料以诱使进行交易” 拆分为两种不同罪名,即以“公开评价+反向交易” 为构成要件的信息型操纵市场和以“编造传播+虚假信息” 为构成要件的编造传播虚假信息行为。香港法中的操纵行为有“散布行为” “引诱交易” “虚假信息” “主观过错” 共四个构成要件,而内地的两个行为仅有三个构成要件。信息型操纵市场不考虑“虚假信息”,而编造传播虚假信息则不考虑“引诱交易”。显然,中国内地证券法规则的涵摄范围更为广泛。这也彰显了中国内地市场更为严格的证券法规则,与本文所提出的“南橘北枳” 现象吻合,即更为散户化的市场,证券法规则会更为趋向维护市场秩序。

(三) 建立中国内地的信息型操纵市场规则

1.现行信息型操纵市场规则的问题。虽然中国证监会现行的规制规则符合“越散户,越严格” 的“南橘北枳” 规则,但是新的规则几乎堵死了积极做空者、做空报告的生存空间。2019年的《证券法》 关于信息型操纵市场的监管规则是第五十五条的第五项和第六项,“利用虚假或者不确定的重大信息,诱导投资者进行证券交易” 和“对证券、发行人公开作出评价、预测或者投资建议,并进行反向证券交易”,分别对应了中国证监会2007 年的《操纵指引》 中的“蛊惑交易” 和“抢帽子交易” 的规定。③之后2019 年最高人民法院和最高人民检察院发布的《关于办理操纵证券、 期货市场刑事案件适用法律若干问题的解释》 也基本沿用了相似的思路。 有关司法解释的解释, 可参见最高人民检察院网:《“两高” 有关负责人关于办理操纵证券、 期货市场、 利用未公开信息交易刑事案件适用法律问题司法解释答记者问》, https://www.spp.gov.cn/spp/zdgz/201906/t20190628_423402.shtml, 2020 年4 月9 日最新访问。引发本文讨论的“做空报告” “积极做空者” 的行为,《证券法》 第五十五条上述两项都存在适用的可能。①此外,《证券法》 第五十六条的“禁止任何单位和个人编造、 传播虚假信息或者误导性信息, 扰乱证券市场” 具有兜底的性质, 因此本文不将其视为聚焦于积极做空者、 做空报告的法律条文。

“蛊惑交易” 依照之前《操纵指引》 的解释,以“虚假信息” “散布信息前后交易” 和“影响证券交易量或交易价格” 为构成要件。②《中国证券监督管理委员会证券市场操纵行为认定指引(试行)》 第三十一条至三十四条。但2019 年《证券法》 则改“散布信息前后交易” 为“诱导投资者进行交易”,“影响证券交易量或交易价格” 则上升为操纵市场的一般构成要件。相对而言,只要做空报告和积极做空者在查明信息方面保证真实性,则相对不会被认定为蛊惑交易。

但去除了主体限制的2019 年《证券法》 “抢帽子规则” 则彻底否定了做空报告的存在。在之前的《操纵指引》 中,“抢帽子交易” 以“从业身份” “公开评价” “评价前买卖或持有证券”“谋取利益” 为要件。③《中国证券监督管理委员会证券市场操纵行为认定指引(试行)》 第三十五条至三十七条。在2019 年《证券法》 则变更为“公开评价” 和“反向交易”,去除了“从业身份”。这一修改,也反映出新的信息传播环境下监管扩张的趋势。然而,2019 年《证券法》 “抢帽子规则” 去除了“从业人员” 限制的副作用,是完全堵死了做空报告和积极做空者的空间。原《操纵指引》 的主体范围限制在“证券公司、证券咨询机构、专业中介机构及其工作人员”,而一般交易者并未纳入其中。但去除这一限制,则彻底否定了积极做空者、做空报告的商业模式。因为积极做空者的主要盈利方式,就是通过发布做空报告之前的做空交易,或者将做空报告卖给有做空交易意图的交易者,从证券价格下跌中获利。正如文初所言,良好地利用积极做空者,有利于发动市场力量精准识别上市公司舞弊,净化证券市场,保护投资者。

2019 年“抢帽子规则” 的问题核心不在于去除了主体限制,而在于“反向证券交易”。反向证券交易最早见于汪建中案,之后的余凯案、新兰德案、廖英强案都属于此类。需要明确的是,本文中的“反向交易” 或“反向证券交易”,指的是在发表推荐股票的言论之后卖出被推荐股票的一类行为,与交易术语中的reversing trading 并不是一回事。本文的“反向交易” 是指例如在汪建中的咨询报告发布前,汪建中利用其实际控制的账户买入咨询报告推荐的证券,并在咨询报告向社会公众发布后卖出该种证券的行为。④参见汪建中案:《中国证监会行政处罚决定书(汪建中)》 〔2008〕 42。

但是反向交易真的违法吗? 按照目前反向交易的构成要件,行为人在判断公司股价被低估时,持有上市公司股票,并公开表达公司股价被低估的观点。之后股价上升,低估状态消失,此时出售股票。反向交易是行为人言行一致的表现,本身并不存在违法性。

“抢帽子” 违法性的核心并不在于反向交易,而是是否构成对报告(例如咨询报告、做空报告) 使用者的欺诈,因为发布报告和反向交易之间存在利益冲突,更有动力发布虚假的信息。正因如此,做空机构往往会在做空报告中披露自身的持仓(即利益关系),以享受“顾客小心”(caveat emptor) 的责任豁免。但顾客小心就够了吗? 事实上,在做空报告的传播过程中,做空机构自身的持仓往往是在传播过程中最被忽视的、最不具有传播力的信息。例如浑水做空瑞幸咖啡的新闻中,几乎看不见有关浑水仓位的信息。因此,“顾客小心” 虽然在理论上严丝合缝,但实践中显然是不足的,更应该关注现实实践中的信息和信息传播的过程。

2.中国内地的“四要件” 分析框架。如本文所言,证券监管法的规则更需要与投资者结构相互匹配。对于以“散户” 为交易主力的中国内地市场而言,更可取的方式是借鉴香港证监会市场失当行为审裁处的理解,来构建更为倾向“经济秩序”、中国内地市场规制积极做空者的“四要件” 规则。

(1) 散布行为。在香橼案中,控辩双方并没有就散布行为产生争议,而在美国法下,更不以散布行为作为构成要件。但是在中国内地,特别是在自媒体繁荣发展的情况下,用散布行为来区分“公言论” 和“私言论”,有助于保护民众基本的表达自由。

证监会的处罚,特别是2015 年陈斌案,①执法滥权, 伤害基本自由最典型的案例是2015 年的陈斌案。 陈斌是微博“三一巨人” 账户持有人, 因为发布“三一重工或军工准入证” 的不实信息而被证监会罚款15 万元。 陈斌的复议和上诉均被驳回。 陈斌的委屈在于,“三一巨人” 的账户粉丝仅400 出头, 也没有主观影响股价的动机, 却遭遇15 万元的飞来横祸。 案情参见《你有说错话的权利吗? ——陈斌诉中国证监会案评析》, 载微信公众号“北京大学金融法研究中心”, https://mp.weixin.qq.com/s?_biz=MzAwNTEwMzE3Ng==&mid=2651775433&idx=1&sn=da329258c26225d6931d9adb 31bdfc09&chksm=80db8aeeb7ac03f82f09bef65761cb28fc2de189bd8a113a48a3216c1e080132e702b8a328c7&mpshare=1&scene=1&srcid=0709RjkA2otSoNJanaMHzbKx#rd, 访问时间2019 年6 月29 日, 以及中国证监会行政处罚决定书(陈斌),〔2015〕 59 号。之所以备受诟病,其原因就在于缺乏边界的限制。在2019 年修改《证券法》 之前,“编造、传播虚假信息” 以“国家公务人员” “传媒从业人员”为限制,但留“有关人员” 为兜底。该条的成型自1999 年首部《证券法》 以来就未曾变化。然而20 年斗转星移,信息传播环境早已沧海桑田,因此证监会在运用“编造、传播虚假信息” 时不得不广泛运用“有关人员” 之兜底,甚至在2019 年的《证券法》 中取消了身份限制的构成要件。

显然,身份限制并非理想选择,以行为为边界更为合理。具体在实践中,应当以公言论和私言论为区分边界。对传统的传播环境而言,电台、电视、报纸、杂志等传统媒介被视为公言论的传播媒介,但是在互联网时代,传统媒介已不再是传播主体,微博、微信等逐渐成为主流。这也是2019 年《证券法》 取消身份限制的“土壤” 环境。

具体在行为边界上,以公开传播为边界为宜。一对一的微信谈话、电话、耳语等都属于私言论,其不存在广泛传播的问题,而在微信公众号、微博等不存在有限数量受众的传播媒介为公言论。此处,还需要区分编造和传播行为。编造本身并不能操纵市场,只有传播广泛的行为才能够影响市场。因此,应当以从私言论转向公言论的节点作为惩处的边界。例如,微信聊天记录不构成传播,但将截图发布到微博则构成传播。在香港的《证券及期货条例》 第二百七十七条第三款中,也以“再传播” 作为重要的罪与非罪边界。

(2) 引诱交易。引诱交易主要有知名度和影响力两方面因素,即传播的信息能够被广泛知晓,且传播的内容能够影响投资者交易行为。举例来看,姚明点评股市属于有知名度而无影响力的行为,而Left 的《香橼报告》 则既有知名度,又有影响力,因为香橼公司是全球知名的做空机构,专精于狙击上市公司的财务欺诈。引诱交易要件是对散布行为的进一步拘束,限制了信息型操纵市场的无限扩张执法。

(3) 虚假信息。虚假信息的构成要件包括重大性和虚假性/误导性。重大性不必赘述,公司公告中的标点符号错误显然不会影响市场。更核心的问题是如何界定虚假性/误导性。虚假性本身比较容易认定,例如香橼案中的许家印学历造假问题,完全可以通过交叉验证获得。更为关键的是如何认定误导性。

误导性可以从“引导性” 和“论证严谨性” 两者综合判断,即越偏离主流的观点,论证应当更严谨,否则构成误导性或者虚假性。首先,主流的意见不可能构成误导性。诸多“大牌投资银行” 积极评价恒大地产,①《审裁处报告书》 第139 段。此时,若《香橼报告》 也积极评价恒大地产,则不可能达成“导” 的效果。因此,误导性的陈述一定是偏离主流观点的。其次,或许真理掌握在少数人手中,但是真理应该经得起检验,而不是随意抛出的特立独行观点。因此,越具有“引导性” 的观点,越需要严谨的论述,否则就构成误导。

所以,在判断信息的虚假性问题上,应当以引导性和严谨性作为判断虚假性的两项标准。在引导性的具体判定而言,应当以本地资本市场的构成,特别是非理性投资者在交易额中的占比,以及被散布信息修辞的偏向性与情绪性来判定。在严谨性问题上,则以逻辑链条完整性、证据充分性和对基本规则的理解来认定论证是否严谨。例如,综合《香橼报告》 的强引导性与论证弱严谨性可以判断,《香橼报告》 满足了虚假信息要件。

(4) 主观意图。主观意图包括故意与重大过失两种侵权意图。故意型主观意图不必赘述,必然构成违法。更关键的问题是如何认定重大过失。传统而言,重大过失的注意义务可以来源于形式(例如2019 年修改之前的《证券法》 中的证券从业人员、国家工作人员、传播媒体从业人员等身份形式),或者先行为(例如现行“反向交易” 规则中的持仓先行为),以及来源于特殊地位(如知名股评人)。形式来源是中国内地长期以来立法模式,但更多是历史遗留(在2019 年之前,《证券法》 第七十八条的主体限制从1999 年就如此规定),现今也遇到了执法的困难,也造成了2019 年的修法。其理论上的不成立,审裁处在驳Left 的“特殊关系论” 已经阐明,即以“特殊关系论” 为标准,无异于为“破坏市场秩序的行径大开方便之门”。①《审裁处报告书》 第111 段。“先行为” 来源存在的问题为,在自媒体时代,侵害资本市场稳定运行的煽动、造谣的自媒体,可能并不一定在资本市场内部获利,而是通过攫取流量、扩大知名度而获利。在此类情况下,以先行为作为注意义务来源并不合适。因此,以特殊地位作为注意义务来源是更好的选择。特殊地位与先行为的区别在于,先行为往往是单一或几个、个别的行为,而特殊地位则是行为人长期以来的行为所取得的地位,其行为是长期的、系列的。在信息型操纵市场中,特殊地位可以理解为具有强影响力的地位。结合香橼案中市场失当行为审裁处论述,②香橼案中审裁处采用的是冼锦华测试(Sin Kam Wahtest), 是指为了证明罔顾实情或后果, 行为人应当满足两个标准: 第一, 在当时的场景下, 行为人应当意识到风险的存在; 第二, 意识到该风险时, 行为人的理性行为应当不忽视风险。将通常的抽象“理性人” 认知具体划分为“影响力认知” 和“风险认知” 两个子构成要件,作为判断是否具有重大过失的依据。

影响力认知是指,在发布信息时,行为人应当知道自己的行为会对市场产生影响,如此,便能把Left 的做空行为纳入主观要件的框架。在互联网时代,每个人都可能会爆红十五分钟,③波普艺术家Andy Warhol: In the future everyone will be world-fa mous for 15 minutes。如果没有影响力认知的限制,则特殊地位的边界过于宽广。因此影响力认知是避免执法对一般表达行为造成的寒蝉效应,而更精准打击信息操纵者。例如香橼案中的Left,应当知道自身长期以来建立的Crusader 名声,也应当知道在资本市场全球化的背景下,《香橼报告》 报告会在香港产生重要影响。在影响力认知的框架下,Left 的做空行为就可以作为其知道自身影响力的证据,因为Left 知道《香橼报告》 报告会对恒大地产的股票产生影响,因而进行了卖空交易。此时,“反向交易” 则可以成为主观意图的证据,相比于目前将之作为唯三的构成要件更为合理。

风险认知是指,行为人知道或应当知道,其披露的内容产生了较大的风险。风险认知包括两个层面:第一,行为人知道或应当知道其披露信息蕴含风险; 第二,行为人将该风险控制在合理区间。第一层的风险识别为第二层的控制风险手段设定对象。第一个层面是确认风险的类型,第二个层面是提供免责方法。如果行为人既不知道也不应当知道存在风险,即可在第一层脱罪。如果行为人虽知道风险,但该风险显著轻微,比如可能存在错别字,那么也可在第二层脱罪。例如香橼案中的财务指控,就存在《香港会计准则》 认知错误的风险,属于第一层风险; 而如果Left寻求过公司的澄清或找寻过专业会计人员的意见,则构成第二层风险的脱罪。Left 在两层风险中都未能免责,因此满足风险认知要件。

所以,在主观意图要件上,存在故意和重大过失两种具体类型。故意的主观意图较易证明。重大过失则可以按照影响力认知和风险认知两个层次认定,既解决了反向交易在“四要件” 分析框架中的体系位置问题,也给积极做空者提供了充分的免责方法。

五、结论

信息型操纵市场在现代信息社会已成为证券法中越来越重要的课题,其理论和实践意义随着时间的推移在不断凸显。本文首先概括了研究信息型操纵市场,特别是其中积极做空者规则的现实意义,之后从实证的角度出发,对比列举和分析了中国香港与美国两地关于积极做空者的标志性案例,即香橼案和希维尔矿业案,并详细展开了两地各自的法律理论。本文从证券法问题逐渐推进到宪法问题,从金融理论问题推进到现实市场构成问题。基于现实案例、法规和市场构成,提炼出规制信息型操纵市场的“四要件” 分析框架。最后,结合中国的实际市场情况,提出了符合中国内地市场的信息型操纵市场“四要件”,即以“散布行为” “引诱交易” “虚假信息” “主观意图” 分析信息型操纵市场的框架。

开展信息型操纵市场的研究,对于完善中国资本市场制度,特别是对提出具有中国特色的证券法治具有重要的标本意义。长期以来,对于外国资本市场的制度,中国的监管思维以拿来主义为主,却也遇到了无法落地、水土不服的问题。本文所提出的积极做空者规制的“南橘北枳”现象,恰恰解释了为何简单的法律移植并不能解决中国本土问题。中国的资本市场处于域外市场多个不同时代因素的叠加过程,既具备了美国大萧条之前散户投机行为的市场特征,又移植了先进资本市场的成型制度,同时还面临着前所未有的高度信息化社会所带来的资讯革命。多种因素的叠加,使得法律移植必须要挖掘出制度背后的历史环境与制度原理。如此,才能做到真正地借鉴域外经验,以解决中国问题。