乡村振兴战略下农村普惠金融对农村经济的功能性分析

2020-10-17谢琳

谢 琳

(桂林航天工业学院 外语外贸学院,广西 桂林 541002)

一、乡村振兴战略背景下的农村普惠金融

为了化解城乡发展不平衡不充分的矛盾,破解城乡二元结构,我国制定了乡村振兴战略促进农村发展。按照“产业兴旺、生态宜居、乡风文明、治理有效、生活富裕”的总要求,加快推进农业农村现代化。[1](p5-6)乡村振兴战略有助于促进“全面建成小康社会”和“全面建设社会主义现代化强国”目标实现,而普惠金融是实现乡村振兴战略的重要抓手。普惠金融对金融资源进行优化配置,有助于缓解农村地区小微企业及低收入群体的融资约束,刺激农村地区的经济活力,改善人民生活水平,发展普惠金融对乡村振兴战略的实施具有重要意义。[2](p2-3)

农村普惠金融涉及金融体系向农村地区所有需求者开放获得和利用各种金融服务的机会,最大限度地满足其有效金融服务需求。这意味着向农村地区所有群体开放获得和利用各种金融服务的机会,不仅从广度上,而且在深度上尽可能满足所有群体的各种金融服务需求,尤其是最大限度地满足上述特殊群体的各种金融服务需求,并且要做到对于服务提供者商业可持续。农村金融支持乡村振兴的要义就是发展农村普惠金融体系。[3](p1-2)

二、我国农村经济发展状况分析

(一)农村经济发展水平相对滞后。

1.农村经济中增长速度相对缓慢。

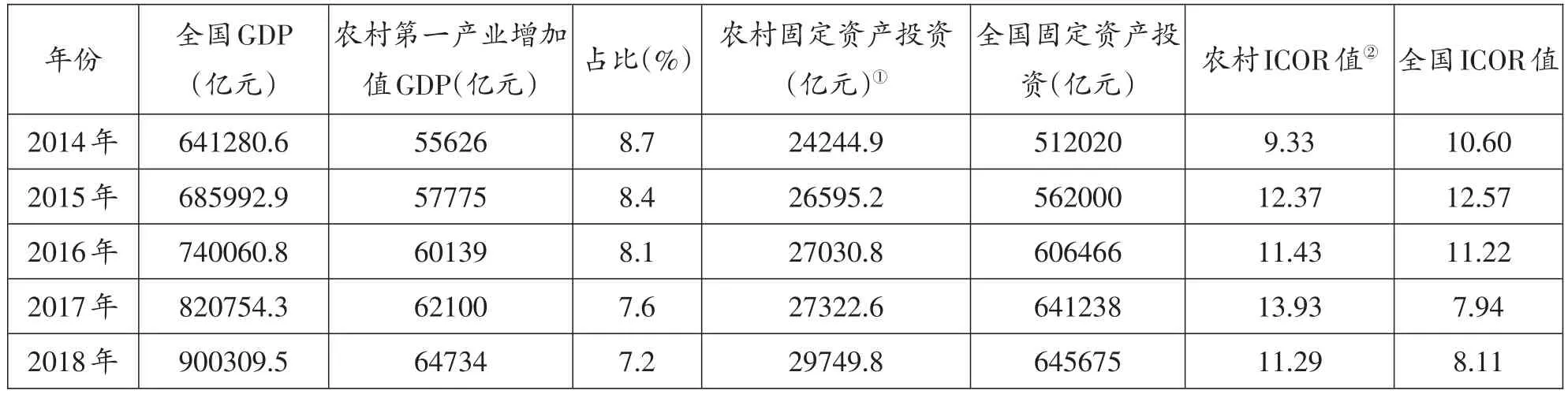

近年来第一产业在国民经济中所占比重稳步下降。2018年第一产业增加值在国民经济中所占比重为7.2%,比上年下降0.4个百分点(见图1)。在中国发展面临多年少有的国内外复杂严峻形势和经济运行出现新的下行压力情况下,第一产业保持稳定增长,农业质量效益提高,农产品供给充裕,表明农业继续在经济社会发展大局中发挥着“稳定器”和“压舱石”的积极作用。

2.农村固定资产投资规模增长相对缓慢,投资效率持续恶化。

图1 2014—2018年第一产业增加值和占比情况

2014年—2018年期间,农村固定资产投资主要包括财政支农和农村住户固定资产投资完成额,由24244.9亿元增长为29749.8亿元,平均年增长5.67%,同一时期全国固定资产投资总额更是增长迅速,由212020亿元增长为645675亿元。是农村固定资产投资额的20倍以上;从投资效率来看,表1表明,2014年以来我国农村地区的边际资本-产出比率(ICOR)指标值总体出现了上升的趋势,同期相比,全国ICOR值出现逐年下降态势。ICOR值越大表示投资效率越低。全国近几年来投资效率稳步提升,反观我国农村地区投资效率2014年以后呈现出持续恶化的现象(见表1)。

(二)农村居民收入分配和生活质量。

1.从农村居民收入分配来看。

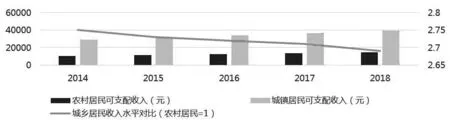

农村居民可支配收入水平的状况可以很直接地反映农村居民的生活质量,进而影响农村经济发展的效率。农村居民可支配收入越高,那么由此带来的农村居民储蓄、投资和消费必然增加,从而影响农村资金市场的活跃程度,提升农村地区的经济发展。

农民持续稳定增收是“短板”中的“短板。近年来,农村居民人均可支配收入持续快速增长。2018年全国农村居民人均可支配收入达到14617元,较上年实际增长6.6%,增速比城镇居民高1.0个百分点。2014年以来,农村居民人均可支配收入增长速度已经连续9年高于城镇居民。从城乡收入差距来看,2014年以来,中国城乡居民人均可支配收入之比逐年持续缩小,从当年的2.75逐年缩小至2018年的2.69。尽管农村居民的收入水平在不断提高,城乡居民收入差距在持续缩小,但城乡居民收入绝对差距依然很大,且在不断扩大,值得高度重视。2014年,城镇居民人均可支配收入为28843.9元,农村居民人均可支配收入为10489元,两者相差18354.9元;2018年两者的差距扩大到24634.0元(见图2)。由此可见,持续稳定提高农民收入、不断缩小城乡收入差距,既是全面建成小康社会“短板”中的“短板”,又是坚持乡村振兴战略下农村农业优先发展的关键。

表1 2014—2018年农村固定资产投资情况 (单位:亿元,%)

图2 2014—2018年城乡居民可支配收入情况

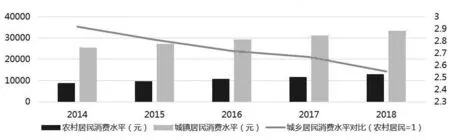

图3 2014—2018年城乡居民生活质量情况

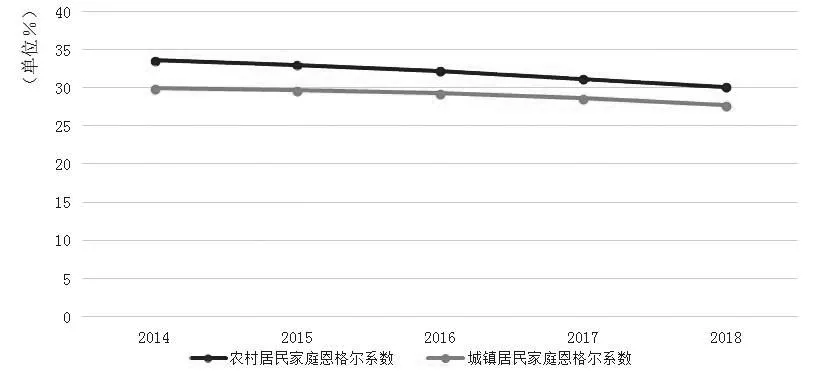

图4 2014—2018年城乡居民恩格尔系数对比情况

2.从农村居民生活质量来看。

首先,居民消费水平差距。图3显示,从总量上看,2014年农村居民消费水平为8711元,城镇居民消费水平为25424元,城乡居民消费差距绝对值为16713元,城乡居民消费水平比值是2.92;到2018年城乡居民消费水平比降为2.55,反映出城乡居民消费差距逐渐缩小。尽管农村居民的消费水平在不断提高,城乡居民消费差距在持续缩小,但城乡居民消费水平绝对差距依然很大,到2018年城乡居民消费绝对值扩大到20220元,这也反映出农村居民消费水平总体偏低(见图3)。

其次,恩格尔系数表示的消费结构差距。恩格尔系数是可以有效反映一个地区居民生活水平状况的显性指标。2014—2018年,我国城镇居民恩格尔系数都明显低于我国农村居民恩格尔系数。2018年我国农村居民恩格尔系数为30.1,同时期全国城镇居民恩格尔系数为27.72,城镇居民的恩格尔系数明显低于农村居民,这表明城镇居民的生活较农村居民更为富裕,生活水平更高。由此可见,农村居民生活质量相对较低已经成为制约我国城乡协调发展的主要问题,直接影响到农村经济发展(见图4)。

三、农村普惠金融对农村经济发展的功能性分析

2018年中央1号文件《中共中央国务院关于实施乡村振兴战略的意见》中,直接提出“普惠金融重点要放在乡村”,要创新服务方式、提高金融服务乡村振兴能力和水平。发挥农业政策性银行的优势,发挥农村信用社的作用,多方位、差异化发展农村金融服务组织,立体化构建农村金融服务组织体系。从政策、组织、风控等多角度给出了方向措施,提高乡村领域的金融服务深度和可获得性。

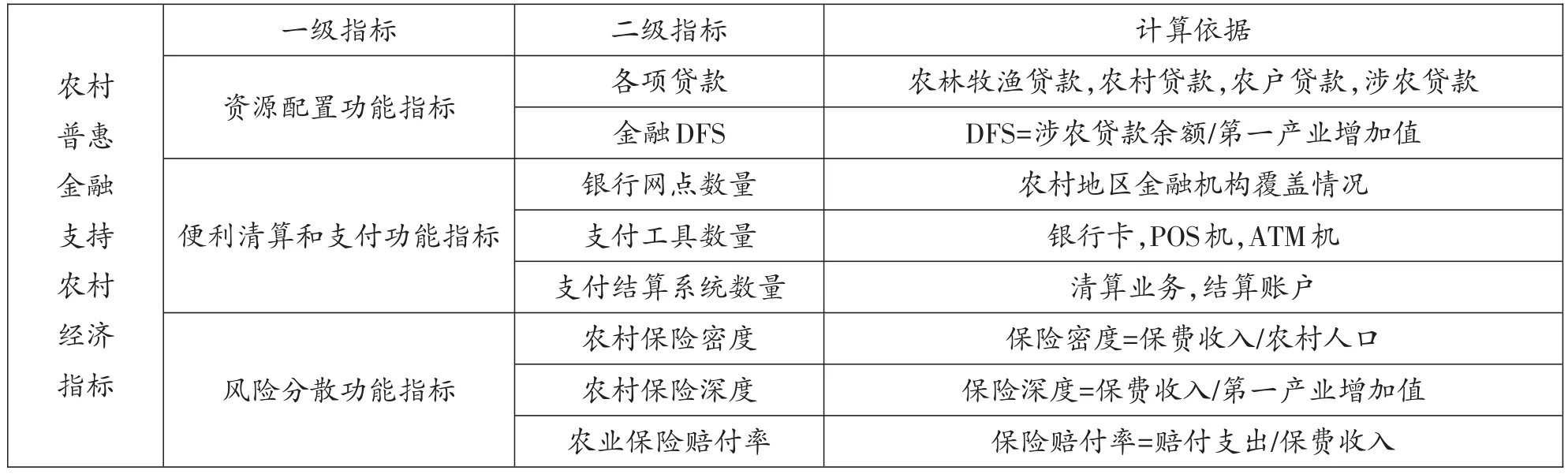

表2 农村普惠金融服务农村经济评价指标

农村普惠金融体系要支持农村经济的发展,则必须要发挥好三大作用:一是农村普惠金融资源配置功能。二是农村普惠金融系统便利清算和支付的功能。三是农村普惠金融风险分散的功能。

本文依据农村普惠金融的三大核心功能,选取8个指标分析农村普惠金融功能发挥支持农村经济发展情况。分别从资源配置、便利清算以及风险分散三个方面阐述农村普惠金融对农村经济发展的支持作用(见表2)。

(一)农村普惠金融资源配置功能分析。

农村普惠金融资源配置功能主要是指通过金融系统的间接融资方式,实现资金需求方和盈余方之间资源转换流动的资金中介功能。乡村振兴战略中农村普惠金融资源配置的功能主要是强调通过金融体系发挥社会资金中介的作用,把社会上的各种闲散资金集中起来,为乡村振兴中相关产业的发展筹集更多的社会闲置资源,带动更多社会资源投放到农业农村发展中去。农村金融体系根据农村产业政策和自身利益的原则,合理分配和贷放资金,从而有利于调整农村产业结构,优化社会资源的配置,进而大大提高社会货币资金的使用效益。

近年来,在多个部门政策引导和广大金融机构的共同努力下,“三农”信贷投入保持稳定增长,有力支持了农业生产和农村经济发展。2014—2018年期间,农村贷款、农户贷款以及涉农贷款都保持相对稳定的增长。但是也应该到,这几年来农林牧渔业贷款增长较慢,2018年仅仅增长了1.8%,这必然在一定程度上制约农林牧渔业的发展。截至2018年末,全部金融机构本外币农村(县及县以下)贷款余额26.6万亿元,同比增长6.0%,占各项贷款余额的比重为19.6%;农户贷款余额9.2万亿元,同比增长13.9%,占各项贷款余额的比重为6.8%;农林牧渔业贷款余额3.94万亿元,同比增长1.8%,占各项贷款余额的比重为2.9%;涉农贷款余额32.7万亿元,同比增长5.6%,占各项贷款余额的比重为24.0%。

农村普惠金融资源配置效率对农村经济增长和产业升级具有重要战略意义,其效率指标可以由DFS来反映。采用金融支持程度DFS来衡量金融机构对当地经济发展的支持程度,其中DFS=金融机构贷款余额/GDP;[4](p55-63)在这里,我们主要是衡量农村普惠金融对农村经济的支持程度,所以,对于DFS指标进行了一些改进,农村普惠金融DFS=涉农贷款余额/第一产业增加值。

表3 农村普惠金融DFS分析 (单位:亿元,倍)

从上表可以看出,2014—2018年期间,农村普惠金融支持农村经济的力度不断增强,农村金融机构向农村经济涉农贷款投放量逐年增加,农村普惠金融DFS从2014年的4.24倍上升到2018年的5.05倍,体现了农村普惠金融体系对经济的有效支持。

(二)农村普惠金融便利清算和支付功能分析。

便利清算和支付功能主要指农村普惠金融体系为农户和农村企业提供交易、出纳、结算和代理支付货币的业务,目的是促进农村商品交易的进行。

“三农”是普惠金融的主要服务群体之一,支付下沉是普惠金融服务下沉至农村的前提。近几年来,金融机构进一步推进农村支付基础设施建设,截至2018年底,银行业金融机构在农村乡镇区域的覆盖率达96%,基础金融服务实现“村村通”,其覆盖率达到97%。农村商业银行从2017年1262家增加至2018年1427家,村镇银行从2017年1562家增加至2018年1616家。

农村地区支付环境和支付便捷性持续提升。农村银行结算单位和个人账户数量逐年上升,农户银行卡人均持有量也达到了3.31张。电子支付继续较快发展,使用普及率持续提升。非现金支付业务也保持稳定增长态势。

(三)农村普惠金融风险分散功能分析。

农村金融机构是农村经济中管理和控制风险的核心。在农村经济中,农户和农业生产都面临着各种各样的风险,农村金融机构可以为农户和农业生产提供管理和控制风险的方法。

2013年以来,农业保险已覆盖所有省(自治区、直辖市),多数省份拥有3家以上的经营主体,初步形成适度竞争的市场体系。农业保险承保农作物品种接近400种,基本涵盖了农林牧渔各个领域。截至2018年末,全国共有33家保险机构开展农业保险业务,农业保险服务网点乡镇覆盖率达95%,村级覆盖率超过50%。农业保险承保农作物品种接近400种,实现保费收入572.65亿元,同比增长19.54%;提供风险保障3.46万亿元,同比增长24%。参保农户1.95亿户次,农业保险赔付率73.9。

本文选取了农业保险赔付率、农村保险深度以及农村保险密度这三个指标衡量农村普惠金融的风险分散功能。农业保险密度体现了农民人均支付的保费数额,通过这个指标可以反映农村保险的普及程度以及保险业在农村发展水平。农业保险深度体现了保费收入占农业产值的比例,是农村保险业发展的深度指标。

农业保险赔付率体现了农业保险对农村和农户受灾的保障程度。

从上表可以看出,2014—2018年期间,农业保险赔付率平均达到70%以上,过高的保险赔付率一方面反映了对农村生产的风险承担,另一方面也必须看到70%赔付率是保险行业的平均盈亏临界点,扣除了赔偿、经营成本和保险公司利润上,基本没有保费剩余和积累,使得农业保险失去了本来的意义。从保险密度和保险深度来看,虽然这几年这两项指标都呈逐年上升的态势,但是如果和全国平均水平(2017年,2631.72元/人,4.42%)相比,农业保险深度和广度都处于低水平。这一方面是由于广大农户对农业保险认识不足,另一方面也反映了农村金融机构在农业保险领域方面投入力度还有待加强。

四、农村普惠金融服务农村经济发展相关对策及实践

(一)健全金融服务组织体系,改善农村普惠金融便利性。

农村普惠金融服务机构应该加大“三农”领域的拓展力度,建立健全农村金融服务组织体系,扩大涉农金融服务覆盖面的同时,推动农村金融服务向纵深化发展,有效提升农村普惠金融服务的可得性和便利性。如甘肃省临洮县采取政策扶贫、特色扶贫、文化扶贫等多项措施推进普惠金融建设。形成了“县有金融办、乡有工作站、村有工作室”的三级金融工作网络,组建成立了322个村级精准扶贫富民专业合作社,推动普惠金融工作落到实处。和政县采取金融扶贫、智力扶贫、教育卫生扶贫、基础设施扶贫等多项措施,积极鼓励引导机构下沉网点和优化服务,完善“惠农通”、村级便民金融服务点,加大对县域、乡镇及空白金融服务行政的“四融”平台等各类电子机具布防,全面提高金融服务的覆盖率、可得性和满意度。

持续推动农业银行、邮储银行“三农”事业部制改革,稳妥推进农信社改制组建农商行工作,继续发展村镇银行等小微金融机构,提升三农”金融服务的覆盖率与渗透性。同时要积极探索设立新型金融服务主体。如吉林省设立东北首家民营银行亿联银行。四川省成都市设立四川新网银行和彭州市旭力农村资金互助合作社等新型金融服务主体。黑龙江省成立全国资本金规模最大的农业信贷担保公司——黑龙江省农业信贷担保公司,覆盖了全省粮食总产量80%的地区。

(二)完善风险分担机制,保障农村生产发展。

建立完善的农业风险系统分担机制,有利于化解农业风险,减少农业从业者的收益风险,也有利于我国“三农”问题的解决。

首先要建设政府支持的融资担保体系。设立国家融资担保基金,坚持“政府支持、市场运作、保本微利、管控风险”的原则,坚持融资担保业务的准公共产品属性,通过市场化手段、专业化管理,吸引社会资本积极参与,支持融资担保和再担保机构发展壮大,推动形成政府支持、资源共享、风险共担、统筹兼顾、多级联动的融资担保体系,引导和带动各方资金扶持小微企业和三农。[5](p64-71)其次是要建立合理的农业保险体系。通过政策性农业保险和商业性农业保险相结合,配合财政补贴机制,促进保险和再保险相融合。

河北省阜平县是国家扶贫开发工作重点县,为进一步发挥普惠金融支持脱贫攻坚的作用,探索建立了“政银保担农”五位一体的普惠金融模式。首先强化政府增信。由县政府出资2.1亿元成立惠农担保公司,建立“村推荐、乡初审、县惠农担保公司和银行联合审查”的贷款审批工作机制。截至2017年末,全县已有8620户农户和137户企业通过该担保机制获得融资,累计发放资金12.50亿元。其次强化风险共担。推动农业保险对主要种养产品实现全覆盖,通过财政补贴降低农民保费成本。2017年全年共办理农业保险110单,覆盖13个乡镇5.99万农户,保费3960.25万元,保险金额16亿元;全年理赔金额3600万元,共涉及农户约123个村3.15万户次。

(三)大力发展数字普惠金融,提高农村普惠金融效率。

继续依靠数字技术不仅有利于解决各种排斥问题,还可以大幅度降低金融服务的门槛和成本,提升普惠金融的商业可持续性,提高金融服务效率,为更多受金融排斥的群体提供可获得性高、可负担性高、成本低、更灵活、更广泛的服务,切实提高农村经济社会的发展水平。各类农村普惠金融机构应该合理规划,优化布局,配合实体和数字两种方式服务农村地区,应该考虑用适量的营业网点解决“数字鸿沟”不足的问题。进一步加强数字普惠金融的风险监管工作。积极运用互联网等高科技手段,提高农村金融风险的预警、防控和处理水平。在金融知识宣传上,要大力提倡数字普惠的方便快捷以及高效性,提升农村金融消费者的金融健康性。

河南省兰考县积极探索以数字普惠金融为核心的实践路径。开发“普惠金融一网通”服务平台,建立“四位一体”“分段”分担风险机制,创新“宽授信、严启用、严管理”的普惠信贷管理模式,实施“信用信贷相长”行动计划,实现普惠金融服务站与党政群服务中心协同办公。充分运用科技赋能,普惠金融主要指标明显改善。

宁波市近几年来建设数字普惠金融支付服务体系。实现农村数字支付体系,助农金融服务点覆盖全部3043个行政村。同时构建数字普惠金融风险防控体系。利用宁波金融风险“天罗地网”监测防控系统,实践“互联网大数据+网格化系统数据”风险排查模式,探索构建金融风险防控领域的跨部门合作治理机制。