基于空间效应分析的数字普惠金融跨国测度研究

2020-10-12沈燕扈文秀

沈燕 扈文秀

[摘 要] 数字普惠金融是普惠金融发展的新方向,如果能够科学地评价数字普惠金融水平,各国政府就可以评估并修正本国数字普惠金融政策以促进普惠金融发展。文章构建了一个适用于跨国比较的数字普惠金融评价体系,采用世界银行和国际货币基金组织等国际机构的数据对105个国家的数字普惠金融水平进行了测度。在此基础上运用空间计量方法对数字普惠金融指数在全球的分布特征进行分析。研究结果表明数字普惠金融在全球分布溢出效果显著,并呈现显著的空间集聚性:北欧、西欧以及北美地区的高收入国家表现为“高高空间集聚”,东非和西亚地区中低收入及低收入国家表现为“低低空间集聚”。发展中国家政府为了促进数字普惠金融发展应增加其经济开放度,以吸收国际社会对数字普惠金融的影响。同时,可借鉴中国和肯尼亚两国经验利用数字技术解决普惠金融难题,并且应该把提高金融素养作为推动数字普惠金融的可靠保障。

[关键词] 普惠金融;数字普惠金融;金融指数;空间溢出效应;金融素养

中图分类号:F831 文献标识码:A

2016年杭州G20峰会正式提出数字普惠金融及高级原则,标志着全球各国普惠金融升级到了数字普惠金融时代。数字普惠金融(Digital Financial Inclusion)泛指所有运用数字金融服务以促进普惠金融的行为,包括以数字技术为主要手段为难以获得金融服务的群体提供的一系列正规金融服务。既包括传统金融机构对已有产品的数字创新,又包括非银行金融机构提供的互联网金融产品。

随着数字普惠金融在各国的发展,如何度量数字普惠金融成为理论界和实务界的重要课题。只有科学、合理、准确地对数字普惠金融进行评估,各国政府才能够结合本国实际情况评判和修正数字普惠金融政策以促进普惠金融。同时,通过对各国间数字普惠金融普及程度的对比分析亦能够了解各国之间的差异,为借鉴他国先进经验提供科学参考。

一、文献综述

(一)国内外文献综述

1.数字普惠金融方面的研究

国外关于数字普惠金融的研究近几年刚刚开始,Gammage S等,研究发现随着数字金融的普及,世界各国妇女在数字普惠金融方面的参与程度不断提升。Wibella N等运用技术接受模型通过问卷调查从需求方的角度分析影响数字普惠金融被接受的因素,认为感知可信度是影响顾客使用金融产品的主要原因。

宋晓玲和侯金晨[1]最早用面板数据分析了数字普惠金融对城乡收入差距的影响,张贺和白钦先[2]、梁双陆和刘培培[3]又增加了门槛效应分析证实数字普惠金融可以减少城乡收入差距。徐敏[4]采用空间分析方法探讨了我国各省数字普惠金融发展现状和空间差异性,发现我国省域数字普惠金融的空间性集聚性明显。

2.数字普惠金融指标体系方面的研究

目前关于普惠金融指标体系展开的研究非常多,但是国内外关于数字普惠金融评价指标体系的研究较少,虽然北大数字金融普惠指数以及葛和平和朱卉雯[5]构建的数字金融普惠指数可用来测量中国国内数字金融普惠程度,但是其适用范围有限无法推广到其他国家。

综上所述,目前研究数字普惠金融的文献较少,只有对各国数字普惠金融水平的描述性分析,没有使用专门的指标体系进行定量比较研究。围绕普惠金融的研究较多,这些文献中设计的指标体系以反映传统金融机构服务为主,所涵盖的金融服务比较单一,无法反映数字金融在普惠金融中的作用。文章将在分析已有普惠金融指标体系的基础上结合数字金融的特点,构建数字普惠金融指标体系并对105个国家进行跨国测度与比较,对比分析各国数字普惠金融实施效果与差距,并运用空间计量方法探讨全球数字普惠金融分布的潜在溢出效应。

二、数字普惠金融指数的编制

(一)四维度指标体系

1.可接触性指标

可接触性指标指衡量居民是否能接触到或获得传统金融产品和服务以及数字金融产品的指标。即站在供给方的角度,测度各类金融机构给客户提供的金融产品及服务。在一个包容性的金融体系当中各类金融产品和服务都应该能够被客户很便捷地接触到,这是对金融体系最基本的要求,也是普惠金融的基础。互联网和移动通信的普及使得越来越多的居民能够有机会接触到金融产品,因此文章选择的能够反映数字普惠金融可接触性维度的指标包括:每十万人拥有金融机构网点数、每千平方公里金融机构网点数、每千平方公里ATM机数量、每十万成年人拥有的ATM数量、每百人拥有移动电话数、每百人互联网用户数。

2.使用情况指标

使用情况指标指衡量居民真正使用传统金融产品和服务以及数字金融产品程度的指标。仅仅让居民拥有一个银行账户对一个包容性金融体系来说是远远不够的,各类金融机构提供金融产品和服务最终的目的是希望客户能够使用它们。使用性是金融体系的生命力所在,它也是实现普惠金融的核心。金融产品的使用方式有很多——存取款、支付、贷款、借记卡、贷记卡、汇款等。利用互聯网和移动通信居民可以更便捷地进行支付与资金转移,因此根据跨国数据的可获得性,文章选择的该维度指标包括:成年人金融机构账户拥有率、成年人金融机构借款率、成年人借记卡拥有率、最近12个月使用数字支付或收款的比例、使用手机或互联网访问账户比例。

3.可负担性指标

可负担性指标指测度客户对金融产品和服务价格承受能力的指标。这个指标站在需求者的角度,针对供给方提供的产品,考核其是否能够在可负担的前提下使用。无论数字金融产品还是传统金融产品,如果由于价格不合理最终导致其使用度低,则说明金融体系的包容性差。可负担性是供需双方达成一致的关键,也是实现普惠金融的关键所在。根据数据的可获得性,文章对该维度考核的指标采用各国金融市场利率水平。

4.金融素养和能力指标

金融素养是指个人获得经济信息、进行个人及家庭财务规划、财富积累,以及做出偿还债务、退休储蓄规划的能力。大量研究表明居民的金融素养直接影响其对数字金融产品的选择及使用效果。中国人民银行公布的《消费者金融素养调查分析报告(2017)》也指出消费者的受教育程度是影响金融素养的主要因素,大学入学率能够反映居民受教育程度。对金融能力的测度可借鉴升级版“G20普惠金融指标体系”,该指标体系考察了居民应急资金的来源,其中如果一个人能够将存款用作应急资金而非通过借款或变卖资产说明这个人的金融能力较强。因此金融素养和能力维度的指标文章分别选择大学入学率和将存款用作应急资金的比例。

(二)指数计算

文章选用线性功效函数法对指标进行无量纲化处理,采用变异系数法衡量各项指标取值的差异程度。然后计算第i维度下各项指标的权重,接着计算各维度的变异系数,最后借鉴焦瑾璞等[6]所采用的欧式距离合成法进行指数合成。首先计算各维度的数字普惠金融分指数。

三、数字普惠金融指数计算与分析

(一)数据来源

文章选取105个2017年横截面数据完整的国家进行分析。主要数据来自世界银行普惠金融指标数据库和国际货币基金组织金融服务可得性调查。此外,互联网普及和移动电话使用数据来自于国际电讯联盟,各国金融市场利率水平数据来自国际货币基金组织的IFS,世界各国的大学入学率引自Indexmundi各国数据指标档案。

(二)测量结果

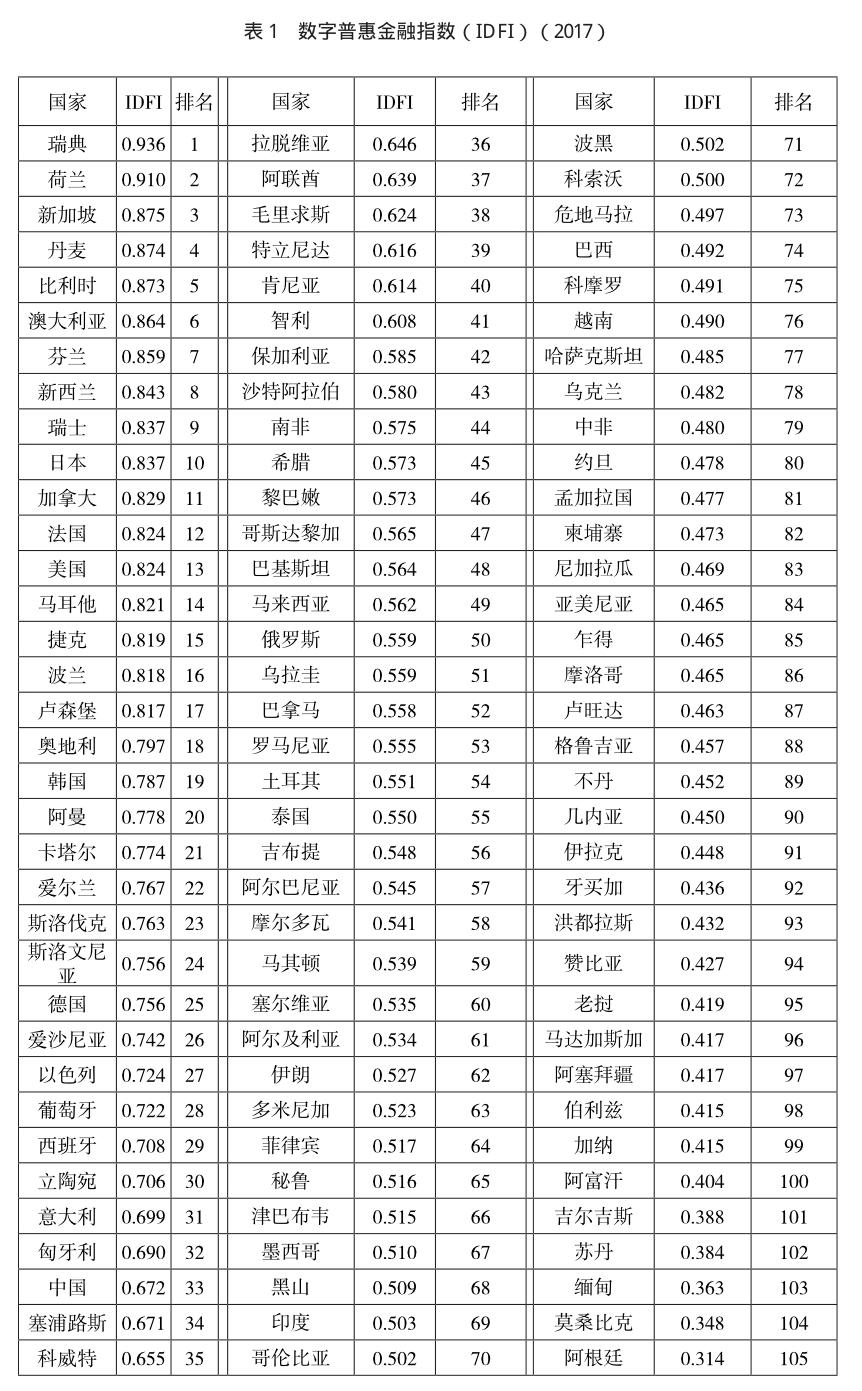

使用前述指标体系和方法计算出来的105个国家数字普惠金融指数及其排名显示在表1中。根据Jenks最佳自然断点法将指数数值为0.671~0.936的国家归为“高数字普惠金融国家”,数值为0.517~0.671的国家归为“中等数字普惠国家”,指数数值低于0.517的国家归为“低数字普惠金融国家”。

从排名中可以看到前十名高数字普惠金融国家都属于联合国定义的高收入国家,它们的金融机构分布广泛、居民金融账户使用普及率高。另外,由于居民整体受教育程度水平高因此数字金融产品的接受和使用程度也很高。

四、IDFI空间溢出效应分析

(一)全局空间相关性

文章假设存在一种空间溢出效应能够加剧数字普惠金融的聚集和分布差异。全局Morans I指数是最早应用于全局自相关检验的方法,它可以用来检验整个研究区域中彼此相邻的地区是具有空间相关性还是相互独立的。文章利用表1中的IDFI计算出全球数字普惠金融的Morans I指数为0.414 6,z值为5.337 1>临界值1.65,P值为0.001<0.05通过1%的显著性检验,表明IDFI在全局上具有显著空间正相关性。

(二)局部空间相关性

局部空间自回归反映了具体空间位置和集聚的显著关系,图1的LISA集聚图能够反映空间局部相关性在地理空间上的分布演化轨迹,表示一个区域与其周边区域之间的关系。从这张图可以看到数字普惠金融的空间分布具有明显的区域聚集的特征。西欧、北欧以及北美地区是典型的高聚集区域(HH),即该区域各国本身具有较高IDFI,同时它们的邻国也是高IDFI。东非部分国家和西亚部分国家表现为低聚集区域(LL),这表明该区域各国数字普惠金融发展普遍落后。该结论进一步证明数字普惠金融在空间上存在溢出效应。

五、结语

文章构建了一个能够反映各国数字普惠金融水平的评价指标体系,使用世界银行和国际货币基金组织的跨国数据对各国数字普惠金融水平进行了测度,并对测度结果进行了跨国比较。研究结论对世界各国提升数字普惠金融水平带来如下启示。

第一,数字普惠金融指数较低的国家尤其是可得性指数得分较低的国家可以学习肯尼亚和中国的经验,投资于可获取和可负担的数字基础设施为金融服务不足的人群提供数字金融服务,借助互联网和移动技术跨越传统金融存在的成本障碍,推广数字金融产品及服务改善数字普惠金融。

第二,进入移动互联网时代,金融素养水平高的居民更易于使用互联网和移动设备,并接触数字金融产品和服务。基于此,数字普惠金融指数较低的国家应该把提高居民金融素养水平作为提升数字普惠金融的重要手段。

第三,数字普惠金融指数显示出一定的空间聚集分布特征。文章通过全局空间自相关和局部空间自相关的计算证明全球各国数字普惠金融存在溢出效应和集聚效應。各国政府为了促进数字普惠金融应该提高本国的经济开放程度以吸收来自国际社会的数字普惠金融影响。全球金融市场协同发展能够帮助低数字普惠金融国家分享来自高数字普惠金融国家的空间溢出效应。

参考文献:

[1]宋晓玲,侯金晨.互联网使用状况能否提升普惠金融发展水平?——来自25个发达国家和40 个发展中国家的经验证据[J].管理世界,2017(1):172-173.

[2]张贺,白钦先.数字普惠金融减小了城乡收入差距吗?———基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018(10):122-129.

[3]梁双陆,刘培培.数字普惠金融与城乡收入差距[J].首都经济贸易大学学报,2019(1):33-41.

[4]徐敏.数字普惠金融的发展现状及空间差异分析[J].西部金融,2018(9):61-65.

[5]葛和平,朱卉雯.中国数字普惠金融的省域差异及影响因素研究[J].新金融,2018(2):47-53.

[6]焦瑾璞,孙天琦,黄亭亭,等.数字货币与普惠金融发展—理论框架、国际实践与监管体系[J].金融监管研究,2015(7):19-35.