“灵活用工”核心辨识与实务运用

2020-10-12余清泉

余清泉

“灵活用工”在国内语境中相对模糊和混杂

“灵活就业”与“灵活用工”,一体两面,前者是针对劳动者而言,后者是针对企业来看,“灵活用工”就是不同于标准用工的其他用工形式的总和。在当前灵活用工迅猛发展的同时,我们也必须认识到,“灵活用工”在当前国内语境中还是一个相对模糊和混杂的术语。这主要有如下三个原因:

第一,在学术上一般把就业分为两类,说法为“正规就业”与“非正规就业”,或“标准就业”与“非标准就业”,或“稳定就业”与“弹性就业”等,我们“灵活就业”就相当于“非正规就业”“非标准就业”或“弹性就业”,这是一个总包,是不同于传统正规就业或标准就业的其他就业形式的总和,所以,内容相对繁杂。

第二,“灵活用工”目前仍是一个通用流行口语,尚未成为规范的法律术语;同时又涉及劳动法、税法、合同法等多重法律视角,需要从更顶层的逻辑来理解识别。灵活用工是不同于传统标准用工的其他形式的总和,理论上既包括人力资源服务业比较熟悉的劳务派遣、非全日制用工等非标劳动关系,也包括劳务承揽、业务外包、个体经营等非劳动关系,也包括数字经济、平台经济伴生的新模式新业态就业,法律关系跨度特别大。

第三,技术进步、经济形态和劳动变革等发展非常迅速。灵活用工强势崛起背后与产业经济变革、社会分工发展、互联网技术深入应用等息息相关。当前世界各国现有的劳动用工法律体系是基于工业革命之后制造业工厂化诞生的,制造业的特点是人和生产资料、地域高度绑定,用工形态集中化、稳定化。而现在全球都在面临第三产业(服务业)在国民经济中占比越来越大的事实,服务业尤其是基于互联网技术深度应用下的现代服务业,用工形态更加离散化、灵活化。新经济新业态不断涌现,老行业出现新场景,老文件(相关规定)面临新问题,甚至原有文件都没有考虑到会出现现在这些新场景,这也造成了理解混乱。

表1 雇佣、劳务与经营的核心辨识逻辑

因此,厘清“灵活用工”的概念显得尤为必要。51社保是国内最早提出“三法融合”概念的专业机构,率先将劳动法、社保法、个税法融合,从更顶层的逻辑和更本源的法理来重新梳理界定“灵活用工”。

“依附性”或“独立性”是辨识用工的核心原则

在了解灵活用工之前必须准确了解“用工”本身。企业用工,有三种情况,即雇佣、劳务、经营(见表1)。对应到劳动法是雇佣关系、劳务关系和业务合作关系,对应到个税法是工资薪金所得、劳务报酬所得和经营所得——这三者特别容易发生混淆。

51社保认为,区分雇佣、劳务、经营三者的核心是依附性,即獨立性程度。从“关系—交易—对价”的完整劳动价值链来看,依附性又分为人格依附性、劳动依附性、经济依附性,这就是依附性三要素:

1.人格依附性:劳动者是否人身依附,是否接受管理,是否适用组织的规章制度;

2.劳动依附性:劳动者的劳动任务是否接受指派或工时约定,工作内容是否有绝对权,工作是否接受监督检查义务;

3.经济依附性:劳动者的劳动收益是否按工时或劳动量对价,是否自备生产资料、生产工具,是否承担经济风险。

用“依附性三要素”可以更精准辨识雇佣、劳务、经营:

●雇佣

三者都不独立。人格依附:在组织任职受雇,受到组织管理;劳动依附:劳动任务按照岗位和工作安排;经济依附:报酬按劳动对价,通常基于工时和劳动量计算。

●劳务

人格独立,而后两者不独立。人格独立:没有任职受雇,不受组织管理;劳动依附或半独立:劳动任务按照提前约定,且往往是限时任务;经济依附:报酬按劳动对价,通常基于工时和劳动量计算。

●经营

三者均独立。人格独立,没有任职受雇,不受组织管理;劳动独立,劳动任务不受指派,自主应征接单;经济独立,经济回报更多来自于经营收益,自己投入生产资料,自负盈亏,自主承担经营风险。

依托于“依附性”这个核心,沿着“关系—交易—对价”的完整劳动价值链,通过人格依附性、劳动依附性、经济依附性三者来分析,可以有效把握雇佣、劳务、经营的实质。再结合劳动法中的劳动关系三要素认定逻辑、个税法的行业场景列举,可以更精准地识别。

雇佣/劳务/经营的具体区分

●认定雇佣关系

原劳动和社会保障部《关于确立劳动关系有关事项的通知》将主体适格、从属管理、业务组成等作为认定劳动关系的核心要素。除劳动关系特有的主体适格之外,其他就是一般雇佣关系的特征,人格依附、劳动依附、经济依附是雇佣关系核心特征。

●区分雇佣与劳务

国家税务总局《关于印发<征收个人所得税若干问题的规定>的通知》将工资薪金所得与劳务报酬所得的区分聚焦于“两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系”。是否任职受雇,就是牢牢抓住“人格依附性”这个核心点。

●区分劳务与经营

《中华人民共和国个人所得税法实施条例》明确,“劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得”。经营所得是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

由于上述条例里对劳务报酬所得采取的是行业列举法,对经营所得采取的是主体识别法加上行业列举法,甚至行业场景列举还存在重叠(如“医疗”“咨询”“服务”同时出现在劳务报酬和经营所得条款),在实务中存在一定的易混性;尤其是在新经济新场景不断涌现时,以前老文件条款无法涵盖当前新出现的行业场景,这时就不能简单抠条款文字,而是要从“依附性”的核心要素与“关系—交易—对价”完整逻辑来思考界分二者区别。

虽然劳务与经营都具有“人格独立性”,但是在“劳动独立性”“经济独立性”上的差异还是非常明显的:人格独立而劳动和经济不完全独立的是劳务;人格、劳动和经济三者都独立的是经营。

例如,一个在线直播平台的主播,并不任职受雇也不受考勤打卡等组织管理,具有人格独立性;工作不受指派,自主开播(不是像劳务关系一样提前签订接受限时任务及报酬协议),具有劳动独立性;自主购买生产工具,自负盈亏,打赏收入跟工时不挂钩,存在经营不确定性,自己要承担经营风险(不是像劳务关系一样报酬依然具有按时按量的劳动对价计算特征),具有经济独立性。人格、劳动和经济三者都具有极强的独立性,视为经营行为更加合理。

“灵活用工”的分类与主要形式

从雇佣、劳务到经营,独立性越来越强。它们与标准用工、灵活用工的对应关系是:标准用工,一定是雇佣关系;但雇佣关系并不都是标准用工,其中部分特征要素灵活的也属于灵活用工。劳务关系、经营关系,本身具有半独立、强独立的特点,一定属于灵活用工。

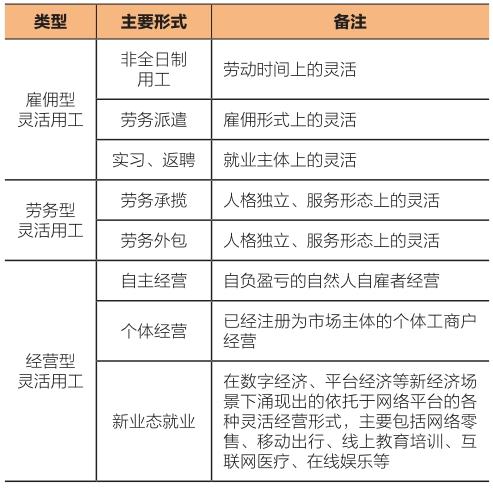

表2 灵活用工的三大类八种主要形式

51社保认为,灵活用工可分为三类:

●雇佣型灵活用工

雇佣关系的部分特征要素灵活化而形成的灵活用工。如:非全日制是劳动时间上的灵活,劳务派遣、岗位外包是雇佣形式上的灵活,实习、返聘是就业主体上的灵活。

●劳务型灵活用工

劳务关系本身就屬于灵活用工,劳务关系人格具有独立性,并非任职受雇,不接受组织管理。如:劳务承揽、劳务外包是服务形态上的灵活。

●经营型灵活用工

经营关系具有极强的独立性,也属于灵活用工。如:自主经营,是自负盈亏的个人自雇者经营;个体经营,是已经注册为市场主体的个体工商户经营;新业态就业,是在数字经济、平台经济等新经济场景下涌现出的依托于网络平台的各种灵活经营形式。

灵活用工可以分为三大类八种主要形式(见表2)。其中,最复杂和容易混淆的是第八种——新业态就业。新业态就业,是新经济下不断涌现出的灵活经营形式,因而,要结合场景来理解。

国务院办公厅《关于支持多渠道灵活就业的意见》明确提出了加快推动支持发展新业态就业的五大行业:(1)网络零售;(2)移动出行;(3)线上教育培训;(4)互联网医疗;(5)在线娱乐。企业应当关注这些符合政策鼓励方向的新业态,这些才是经营型灵活用工中新业态就业的正确方向。

灵活用工的实务运用注意事项

灵活用工的本质是独立性原则,尤其是“关系—交易—对价”完整价值链的人格独立、劳动独立和经济独立。目前市面上一些以税优税筹、逃避社保为目的的“另类灵活用工”或“伪灵活用工”服务,在不符合三大独立性核心要素、不属于政策鼓励方向的行业领域、不完全具备灵活用工特征的场景下,试图强行转换关系,风险较大。

例如,工厂里的蓝领工人,即使注册成个体工商户,形式上符合了经营所得的主体要件,但用工实质依然不符合经营型灵活用工的依附性三要素特征,工厂工人在人格、劳动和经济三方面都很难独立,具有极强的依附性,这种简单粗暴的“灵活用工”反而会给企业带来极大风险和后患。企业绝对不能只关注形式或者税负,更要关注商业模式、交易实质和用工本质。

标准用工与灵活用工都是企业用工形态的有机构成。标准用工虽然用工成本相对更高,但是更稳定更有保障,也有利于人力资源的长期专业化培养,对劳动者是更高质量的就业,对企业是更职业化的人才开发。灵活用工虽然不像标准用工那么稳定,但是适应了新经济发展趋势,可以实现更加自由、更广范围的就业,对企业来说也是对用工形式的很好补充。未来企业都是多元用工方式,既有标准用工,也有灵活用工,灵活满足企业需要。