2010—2019 年中国电影经济市场集中度研究

2020-10-12庞博

庞 博

(北京财贸职业学院贯通基础教育学院,北京 100026)

近年来,移动互联网技术突飞猛进,全球文化创意产业随之呈现出新技术引领、生态化运营、产业化发展的新动向[1]。在中国,得益于制度与市场的双推动,文化产业的供给侧结构性改革力度不断加大,文化市场主体创新创业活力不断激发。同时,随着消费升级和全民文化意识的提升,文化创意产业总体营收规模不断扩大,供给呈现缺口[2]。文化创意产业在推动新常态下中国经济发展、优化经济结构中的优势作用日益显著,甚至在国家的“十三五” 规划中指出,“到2020 年,文化产业将成为国民经济支柱性产业”,逐渐成为国民经济的支柱和引领产业之一。其中,具备高科技含量、高附加值、低资源消耗和少环境污染等特点的电影产业,能够为相关物质产品提供文化附着和平台载体,促进城市商业地产、旅游观光、文化交流项目、专业研究论坛等众多相关领域的兴起和发展[3-4]。

当前,全球电影市场基本保持着稳定增长的态势,进入 “白银时代”。虽然美国电影在全球的优势地位依然明显,但中国、印度、日本、韩国等亚洲国家的电影市场增长领跑全球[5],展现出了强大的活力与潜力。虽然美国电影产业的综合指数一直位居第一,但中国电影产业迅猛发展,已经从2010 年排名第五,处于第三阵营,上升到了2017 年的第二名,进入第一阵营[6]。根据当前的电影市场经济数据,中国电影经济在时间、空间和终端业态等方面都存在头部化趋势。虽然已经有学者展开了对中国电影产业集中度的研究,但主要集中在电影院线、影视产业就业人口、集聚化的原因等有限因子与领域内,且年代相对较远,而对中国电影经济在空间和时间上的集中趋势和水平的研究有限。因此,本文希望基于相关电影经济的产业数据,利用产业经济学的方法,对中国电影经济的空间集聚进行分析,探索其时空演变特征,为优化电影经济空间格局和开展跨区域产业合作与竞争提供参考。

一、方法与数据处理

(一)研究方法

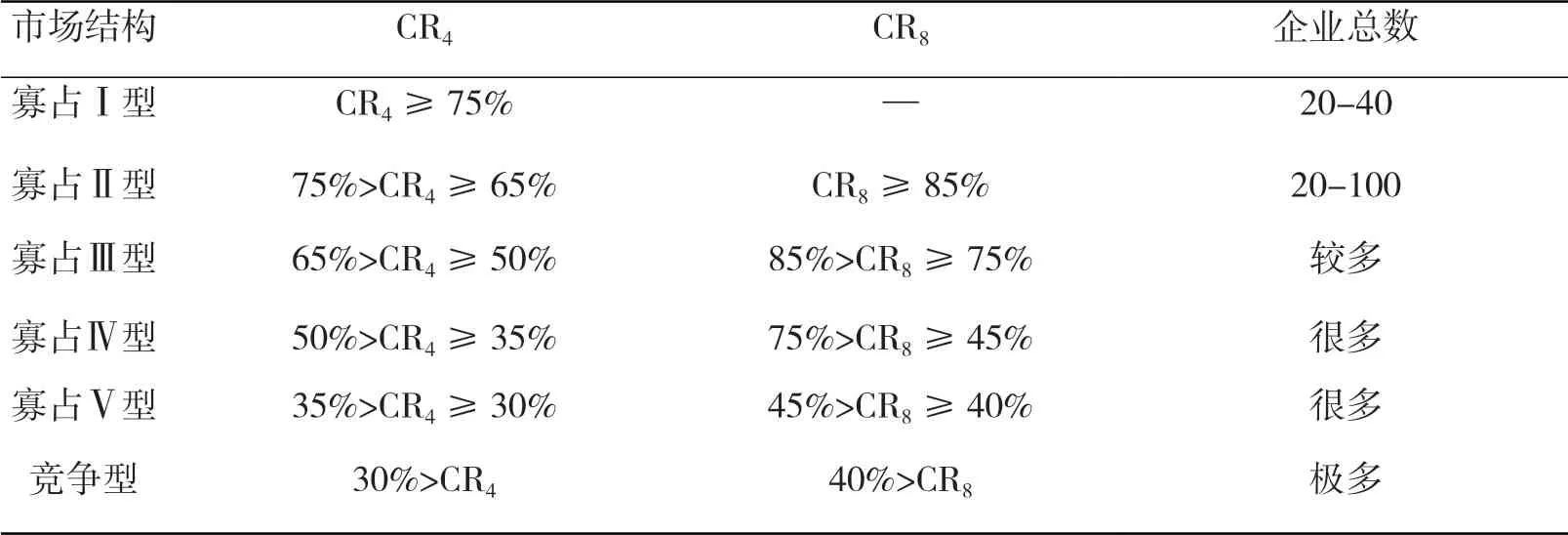

市场集中度指数, 又称行业集中度(Concentration Ratio,CR)或行业集中率,是对整个行业的市场结构集中程度的测量指标,是衡量产业的市场竞争性和垄断性,即市场势力的最常用的重要量化指标。它以产业内规模最大的前n 家企业的相关数值(如销售额、职工人数、总收入等)占整个产业的份额,来表示市场集中程度,一般用某一产业排名前四位(CR4)、前五位(CR5)和前八位(CR8)的企业相关数值来度量[7]。根据测算结果,CR值越大,产业集中度越高,市场竞争越趋向于垄断;反之,集中度越低,越趋向于竞争[8]。其表达式为:

其中,Si表示第i个企业所占的市场份额,Xi表示第i个企业的规模,n为该产业内规模最大的前几家企业数,N是产业内的企业总数。根据美国经济学家贝恩和日本通产省对市场集中度的划分标准,将产业市场结构分为寡占型和竞争型两大类。其中,CR8<20% 为分散竞争型,20% ≤ CR8<40% 为低集中竞争型,CR8≥70% 为极高寡占型[9](表1)。

(二)研究对象和数据处理

根据中国的区划内容和数据可得性,将研究对象选定为不包含港澳台地区的全国31 个省级行政区和330 多个地市,还有50 家主要城市电影院线,以及时间尺度上的月度数据和档期数据。电影经济的主要数据来自《中国电影市场报告》(2010—2019)、《中国电影产业发展报告》(2010—2018)、《2016 年电影市场大数据报告》、中国电影放映行业协会网站、猫眼、时光网专业版、猫眼专业版、艺恩影视数据等专业电影数据统计软件,以及部分省、市的国民经济公报和权威新闻报道。

表1 Bain 的产业市场结构与类型划分

二、结果

(一)省级尺度的集中度

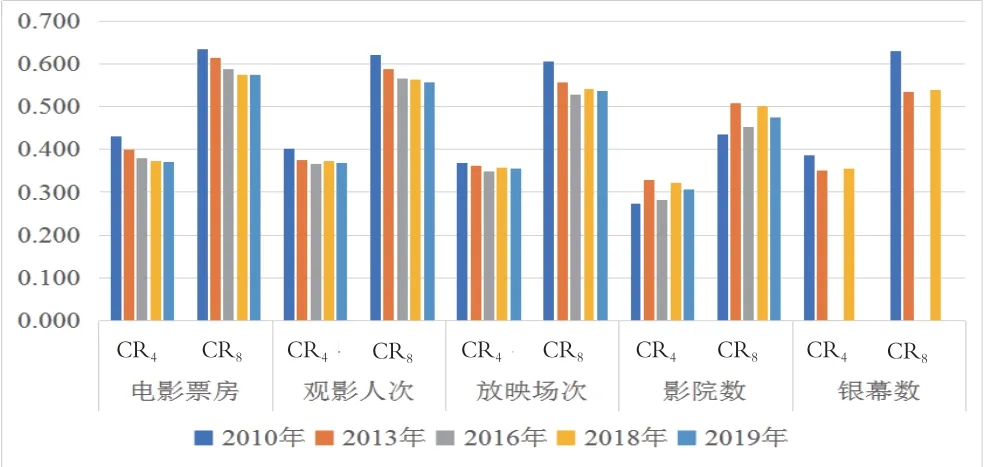

2010—2019 年, 省 级CR4指 数 处 于0.273-0.431 之间,CR8指数处于0.433-0.646之间(图1)。

图1 省级尺度的CR 指数变化

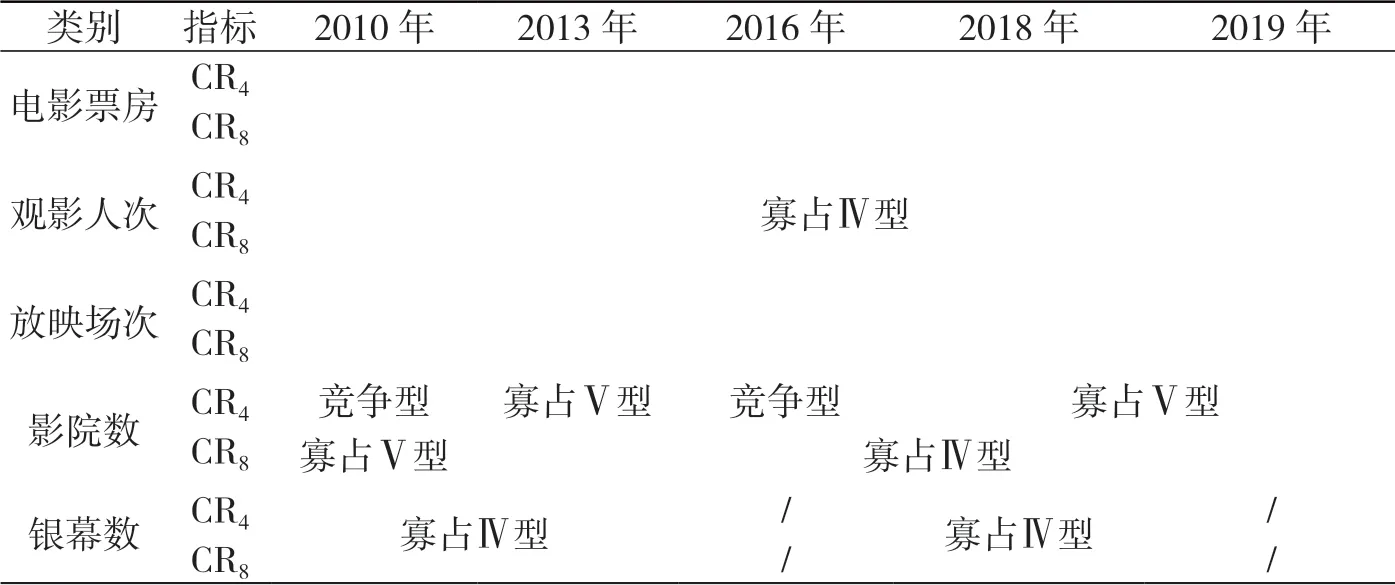

其中,省级电影票房、观影人次和银幕数的CR4和CR8指数呈现明显的逐年下降趋势,放映场次的CR4和CR8指数呈波动下降,影院数的CR4和CR8指数呈小幅度波动上升。总体来说,省级电影经济具有一定的市场集中度,市场竞争结构不是很显著。其中,广东省、江苏省、浙江省、北京市、上海市、山东省、四川省等省级区域的电影经济常年位居前列,有一定的市场寡占性。可见,省级电影经济的市场结构整体属于寡占Ⅳ型,省级区域的影院数在个别年份呈寡占Ⅴ型和竞争型交替出现的市场结构特征(表2)。

(二)城市尺度的集中度

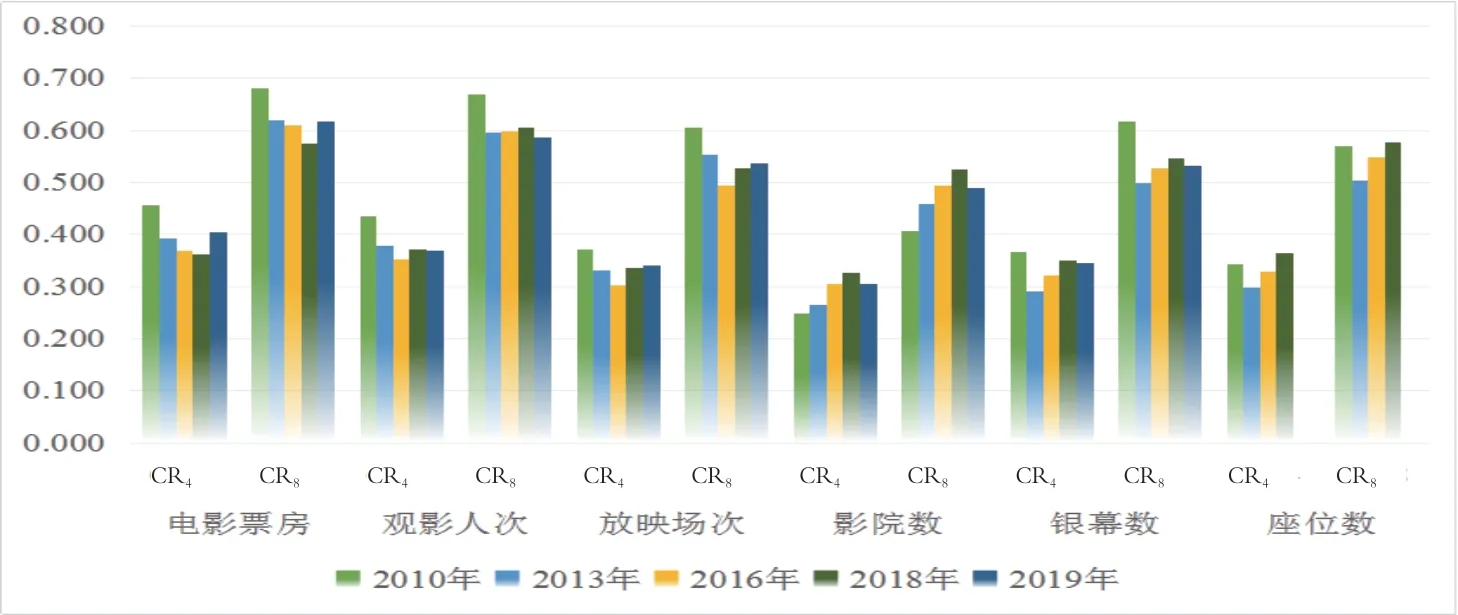

2010—2019 年, 城 市CR4指 数 处 于0.097-0.308 之间,CR8指数处于0.166-0.44 之间,其中,剔除直辖市的城市CR4指数处于0.073-0.175 之间,CR8指数处于0.122-0.265之间。从所有城市来看,无论是城市电影票房、观影人次和放映场次,还是影院数和银幕数,CR4和CR8指数均呈显著的逐年下降趋势(图 2(a))。剔除直辖市后,全国的城市电影票房、观影人次和银幕数的CR4和CR8指数连年降低,放映场次的CR4和CR8指数在2010—2016 年连续下降,但从2017 年开始有小幅上升的趋势,影院数的CR4和CR8指数在近十年间小幅波动(图2(b))。

表2 省级尺度的市场结构类型

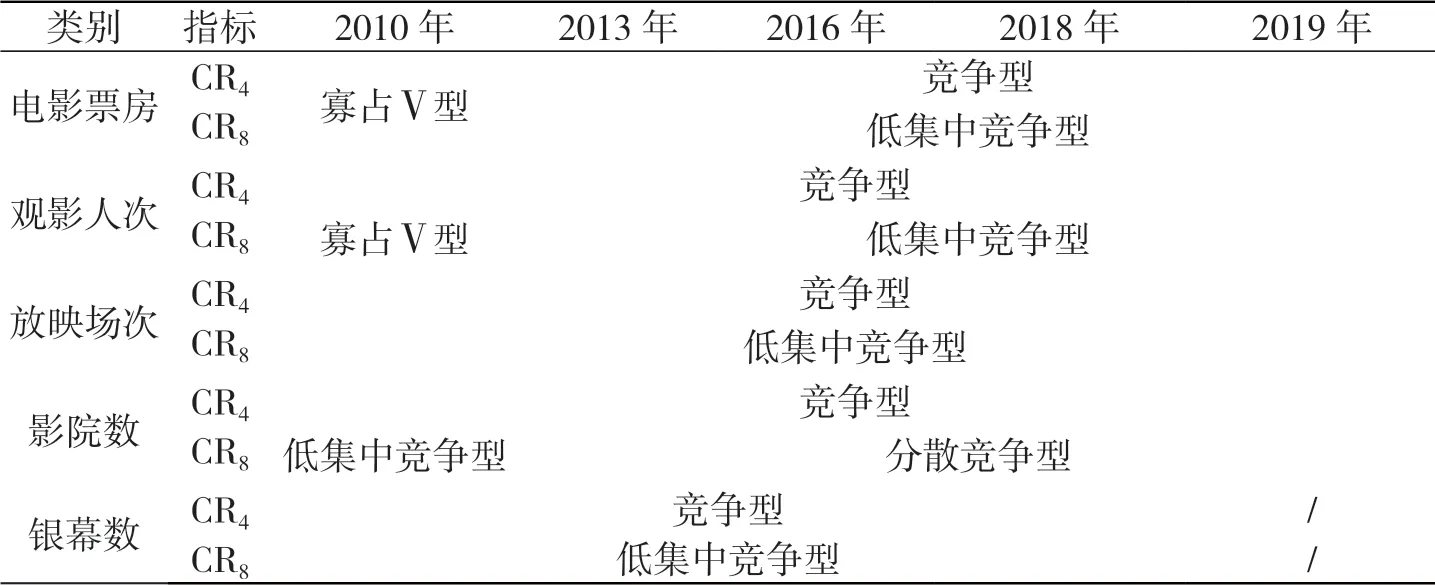

总体来说,城市电影经济在近十年来呈现不显著的市场集中度,市场竞争结构突出。其中,北京市、上海市、深圳市、广州市、成都市、重庆市、武汉市、杭州市等城市区域的电影经济常年位居前列,但几乎没有市场寡占性;在剔除直辖市后,深圳市、广州市、成都市、武汉市、杭州市、南京市、苏州市、西安市等城市区域的电影经济常年位居前列,整个市场的竞争结构显著。可见,城市电影经济除了在2010 年的电影票房和观影人次上呈寡占Ⅴ型之外,均属于竞争型市场结构(表3),且与剔除直辖市后的城市电影经济类似,整体呈现低集中竞争型。

图2 城市尺度的CR 指数变化

(三)电影院线的集中度

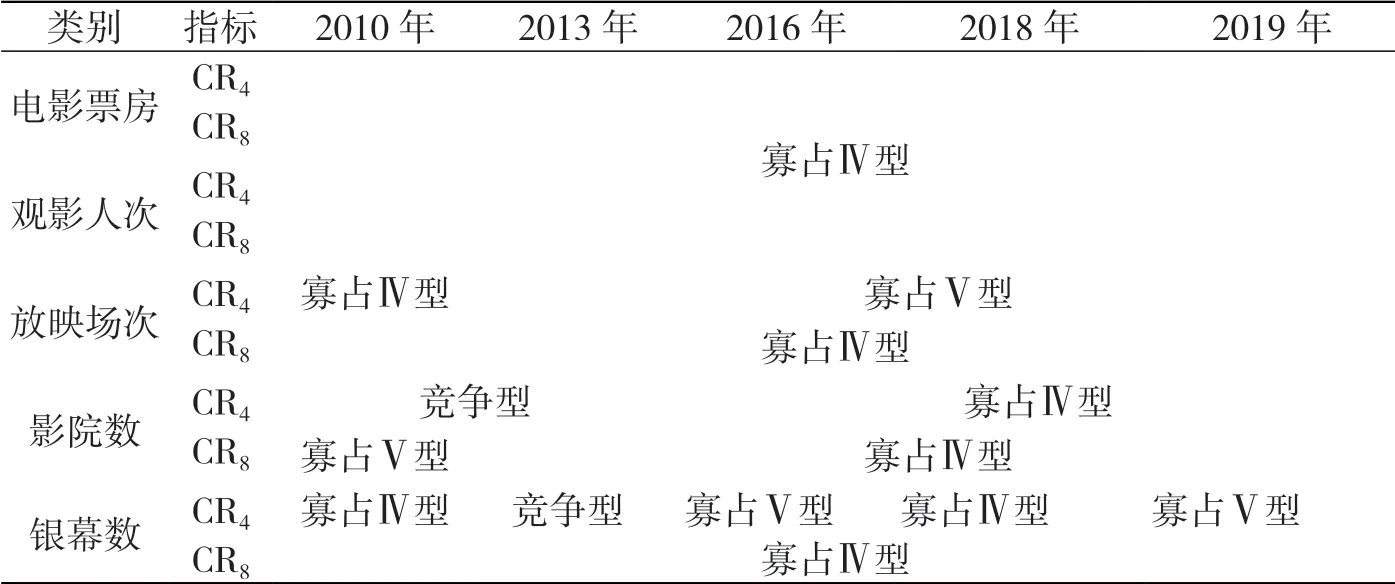

2010—2019 年,全国主要电影院线的CR4指数处于0.248-0.456 之间,CR8指数处于0.406-0.68 之间(图3)。其中,主要电影院线的观影人次CR4和CR8指数波动下降,影院的CR4和CR8指数持续上升,2019 年小幅回落;电影票房、放映场次、银幕数和座位数的CR4和CR8指数在经历了几年的下降之后,有所回升,呈现出先降后升的V 型发展趋势。总体来说,全国主要电影院线的电影经济市场表现出了一些市场集中的特征,市场竞争结构不突出。其中,万达院线、广东大地、中影星美、上海联和、中影南方新干线等院线公司在市场中常年处于前四位,有较明显的市场寡占性。可见,全国主要电影院线的电影经济市场结构整体也属于寡占Ⅳ型,放映场次和影院数近年来呈寡占Ⅴ型,银幕数和影院数在个别年份则呈现出竞争型的市场结构特征(表4)。

表3 城市尺度的市场结构类型

图3 电影院线的CR 指数变化

表4 电影院线的市场结构类型

(四)时间尺度的集中度

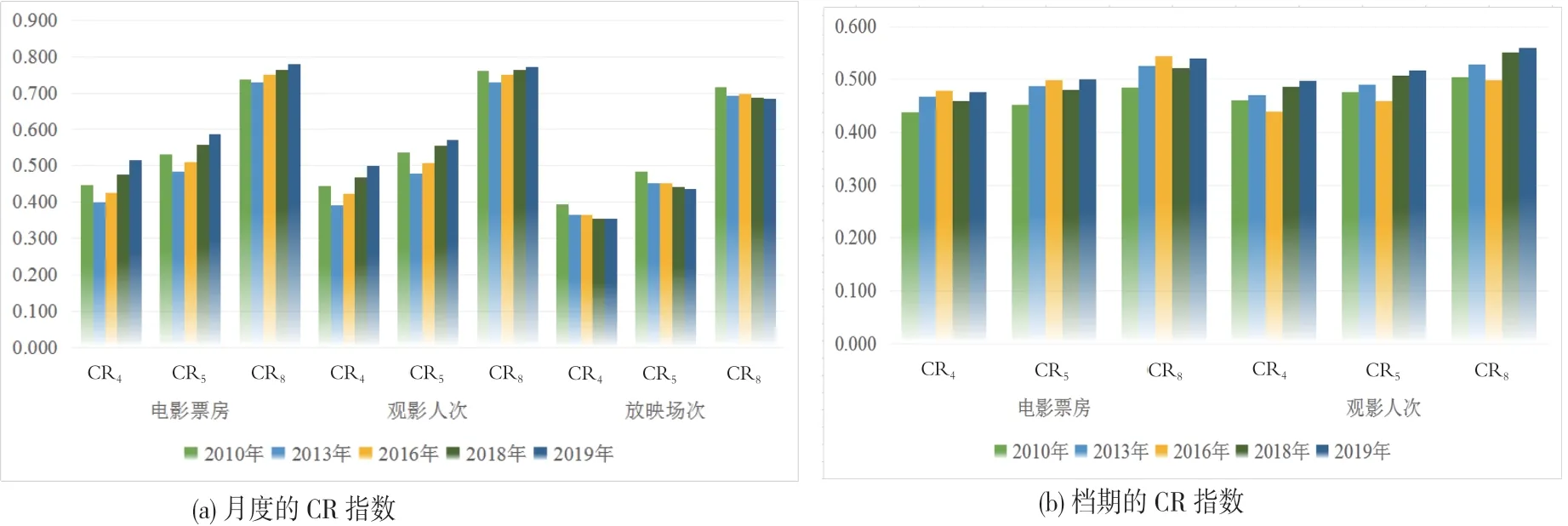

月度视角 2010—2019 年,全国月度的CR4指数处于0.353-0.514 之间,CR5指数处于0.437-0.588 之间,CR8指数处于0.683-0.786之间(图4(a))。其中,月度电影票房和观影人次的CR4、CR5和CR8指数呈先降后升的“V” 型变化,放映场次的CR4、CR5和CR8指数逐步小幅度下降。总体来说,全国月度电影经济的集中度较明显,市场竞争特征较弱。其中,12 月、8 月、2 月、7 月等月份的电影经济常年位居前列,市场寡占特征显著。可见,全国月度电影经济市场结构整体属于寡占型,其中,电影票房和观影人次逐步从寡占Ⅳ型走向寡占Ⅲ型,即市场结构中的头部化趋势日益显著,放映场次则始终保持了寡占Ⅳ型(表5)。

图4 时间尺度的CR 指数变化

表5 月度视角的市场结构类型

档期视角 2010—2019 年,全国主要电影档期的CR4指数处于0.437-0.502 之间,CR5指数处于0.451-0.519 之间,CR8指数处于0.484-0.559 之间(图4(b))。其中,主要档期的电影票房和观影人次CR4、CR5和CR8指数呈均呈轻微波动上升的发展趋势。总体来说,全年主要档期的电影经济呈显著的集中趋势。其中,暑期档、贺岁档、春节档和国庆档这四大档期的市场排名始终占据前四位,寡占型特征较突出。可见,档期电影经济中,无论是电影票房还是观影人次,均常年保持了寡占Ⅳ型的市场结构特征。

三、结论与讨论

综上所述,中国电影经济在省级区域层面,整体具有一定的市场集中度,市场竞争特征不是很显著,市场结构整体属于寡占Ⅳ型。广东省、江苏省、浙江省、北京市、上海市、山东省、四川省等省级区域的电影经济常年位居前列。

在城市层面,电影经济的市场整体集中度有限,除了在2010 年的电影票房和观影人次上呈寡占Ⅴ型之外,均属于低集中竞争型市场结构。北京市、上海市、深圳市、广州市、成都市、重庆市、武汉市、杭州市、南京市、苏州市、西安市等城市区域的电影经济常年位居前列,但几乎没有市场寡占性。

从主要电影院线来看,整体属于寡占Ⅳ型,放映场次和影院数近年来呈寡占Ⅴ型。万达院线、广东大地、中影星美、上海联和、中影南方新干线等院线公司在市场中常年处于前四位,有较明显的市场寡占性。

从时间角度来看,中国月度电影经济在电影票房和观影人次上逐步从寡占Ⅳ型走向寡占Ⅲ型,即市场结构日趋集中,放映场次则始终保持了寡占Ⅳ型。十二月、八月、二月、七月等月份的电影经济常年位居前列,寡占特征显著。同时,全年主要档期电影经济也常年保持了寡占Ⅳ型的市场结构特征,暑期档、贺岁档、春节档和国庆档这四大档期的市场排名始终占据前四位,寡占型特征较突出。据此,月度和主要档期的电影经济市场集中度有显著的同向性,全年四大档期的时间段基本上均落在了全年月度电影经济的头部月份中。

可见,中国电影经济市场具有一定的集中特征,虽然地级以上城市之间呈现出更多的竞争型市场结构,但省级区域之间、主要电影院线公司之间、年度各主要档期之间,以及全年各月份之间,都表现出了较为显著的市场寡占结构,即具有 “省级寡占、城市竞争,院线和时间分布均寡占” 的电影经济市场集中度时空格局。进一步观察和探讨可以发现,中国电影经济市场的集中度水平与省域和城市的经济发展水平和结构、人口结构和规模、文化娱乐生活丰富程度、地理区位和交通的便捷性、行政级别的高低和政策扶持力度的大小等都有密切关联。那些经济水平较高、人均可支配收入较多、人口结构较年轻、文娱消费市场规模较大、城市等级较高、居民精神文化需求较广、交通条件较便捷的地区,更容易成为整个市场上的头部区域。那些资本投入较多、吸引资金较快、电影相关业务产业链较完善、市场定位较精准、长期占有份额较大的电影院线,无疑具有更大的虹吸和辐射效应。那些时间较长、优质电影上映较多、居民消费热情较高的大档期和拥有这些主要档期的月份,必定具有突出的市场高集中度。

不过也应该看到,随着中国电影经济过去一段时间的快速发展,头部以外的省级区域和城市也得益于顶部市场的溢出效应和电影经济的下沉发展,有了不小的市场规模。因此,伴随着资本的流动和市场开放程度的加深,中国电影经济市场在空间上的集中度有所下降。而同时,随着中国电影市场的日趋完善和成熟,主要电影院线公司则通过收购、并购、加盟、整合等方式,不断扩大市场份额、优化市场结构,逐步形成更加有效率的市场集中度。在人民生活水平不断提升、文娱消费市场日益繁荣的推动下,居民对于走进现代化高科技影院、感受大银幕终端独一无二体验的需求逐渐增强,进一步刺激了大的节假日档期和月份的电影市场繁荣。

综上所述,作为一种体验型经济,电影市场在时空上的集中性也能够促进区域内容文化经济生产更新和时空结构与服务优化配置,通过与地方经济文化生活互动,逐步实现正外部性和规模效益。虽然,今年的新冠疫情给电影经济带来了极大的负面影响,但从长远来看,仍需要从历史趋势出发,确保在继续深化市场结构性改革的同时,发掘头部区域、企业和时间阶段的优势,带动具有发展潜力的中间部分区域成长。例如,在夯实现有电影经济发展基础的前提下,抓住 “互联网+” 的发展机遇,促进线上线下协同前进,尽可能最大化电影经济的效益。同时,要深度利用地方特色条件,在电影经济技术的创新使用下,促进电影经济与文化旅游产业、大文娱产业、消费民生事业等领域的融合发展。另外,有条件的电影院线公司可以继续扩大院线规模,不断完善电影经济生产和消费的全产业链建设,逐步形成运作良好的电影经济运行机制,强化自身的品牌和价值内涵,降低市场上的低效率竞争,日趋达到合理的市场集中度,实现电影经济市场效益的最大化。