绿色信贷与社会资本对银行风险管理的影响

2020-10-10刘帅旗陈思婷

刘帅旗 陈思婷

摘 要:本文研究绿色信贷与社会资本对银行风险管理的影响,选择资本适足率(CAR)和不良贷款率(NPL)两个指标来阐释银行风险管理,并用绿色信贷比率(GCR)和银行业地位(CBGDP),通过多元线性回归分析来了解绿色信贷与社会资本对银行风险管理的影响。本文选取11家中国上市银行2014—2018的相关季度数据作为研究对象。研究结果表明,绿色信贷和社会资本均能帮助银行提高本身的风险管理能力,并用多元线性回归分析说明绿色信贷与社会资本对银行风险管理因素之间的影响关系。

关键词:绿色信贷 风险管理 银行业地位

中图分类号:F832.4 文献标识码:A 文章编号:2096-0298(2020)09(b)--02

1 绪论

银行是全国金融的中心,在赤道原则和中国实行供给侧结构性改革的大环境下,绿色信贷在中国起到了促进企业进行產业升级并优化组织的资金配置和让更多的资金投入到对新能源的开发,以及提高绿色产业的效率等方面的作用。随着学者们对于吸收能力的定义和作用等方面的研究出现,社会资本在吸收能力中对于引发创新、提升效率等方面起到的作用逐步被学者们证实,社会资本增加信息转移效率,降低成本和提高创新绩效的研究成果不断被提出。技术和经济环境的不断发展,银行的传统盈利模式和产业格局被打破,同行业中产品差异化逐渐缩小,在金融经济制度全球化和自由化的背景下,银行将面临更多的风险。而风险的诱因和种类往往会受到社会环境和经济发展的影响,使风险出现更多的变化。

2 文献回顾

Hubener在1930年首次提出了“分析管理”的概念,随着时代的发展从资产风险管理逐渐完善到现在的全面风险管理。中国学者王宗军(2005)也提出资本充足率标准的提高与商业银行高风险投资可能性呈负相关。随后,Choudhry和Jakob(2015)的研究使用不良贷款率来代表银行抗风险能力。Md.Nurul Kabir等(2015)通过对13个国家192家银行的不良贷款率的研究发现,不良贷款率与抗风险能力呈明显的负相关趋势。随着学者们对资本充足率、不良贷款率与银行风险管理的不断探索,通过资本充足率和不良贷款率来间接衡量商业银行风险逐渐被学者们接受并持肯定态度。

法国社会学家Pierre Bourdieu在20世纪70年代提出了明确的社会资本概念,随后被学者们不断探索。Fukufama(1995)认为信任是一个社团共同分享一套社会价值时产生的,因此许多学者在前期是将信任作为社会资本的一种衡量方式。Dangelico和Pujari(2010)指出绿色创新的已经开始向合作模式转变,合作模式的转变会在多方面产生影响。根据相关研究发现,社会资本与绿色信贷对于银行的风险管理具有一定的作用,因此本文根据中国上市的商业银行数据进行分析。

3 研究方法与结果

为了充分研究绿色信贷、社会资本对银行风险管理的影响,本文选取中国11家商业银行,在这些样本银行中包括4个国有银行(中国工商银行、中国农业银行、中国银行、中国建设银行)以及其他7家全国股份制商业银行(招商银行、浦发银行、中信银行、华夏银行、平安银行、交通银行、兴业银行)作为研究样本。

本文研究的是绿色信贷与社会资本对银行风险管理的影响,因此从这些银行中采取了各家银行季度和年度报表、社会责任报告与国家统计局网站,收集整理了2014—2018年11家银行的数据,并得到了220组有效样本数据。并根据这些数据作出各因素之间的相关性检验。

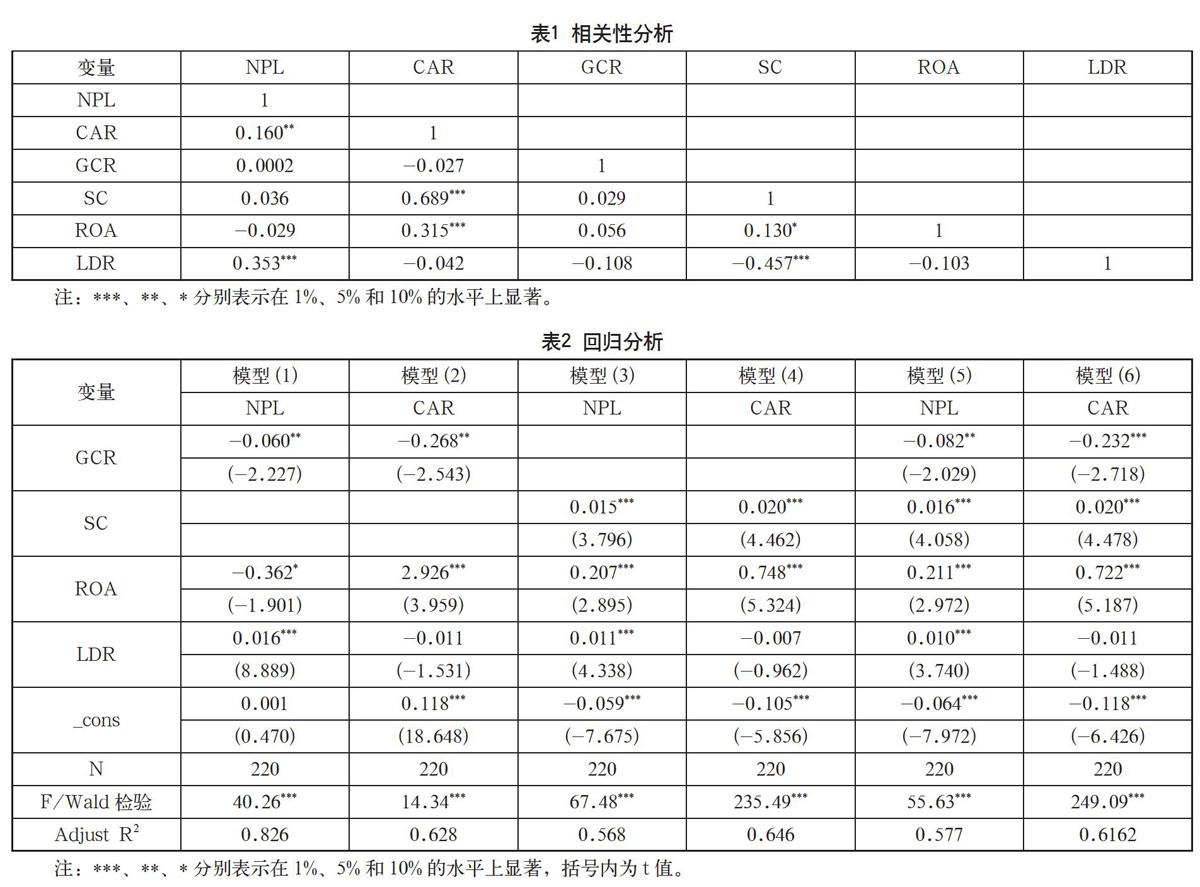

根据绿色信贷、社会资本和银行风险管理各指标之间进行相关性分析可以发现,不良贷款率与资本回报率之外的其他变量之间都是正相关,而与资本回报率呈负相关,并且不良贷款率与绿色信贷比率与社会资本都不具有显著相关性。社会资本与资本充足率的相关性表现为0.689,即在1%的水平上显著,这说明社会资本与资本充足率呈现正向相关关系,而在资本充足率与绿色信贷比率之间,两者又呈现出负相关关系。同时,从控制变量与本文各指标之间的相关系数来看,各变量之间不存在因为相关性程度过高所产生的多重共线性问题。因此提出本文的假设H1:绿色信贷、社会资本能够提升银行的风险管理。并构建多元回归模型。

在整个多元回归所用模型的F或Wald检验结果中,所有模型的检验值都通过1%的显著性检验,这个结果表明整个模型的回归结果可信。同时6个模型的拟合度均大于0.55,证明了本次模型具有良好的拟合度。

从模型(1)和模型(5)的回归结果看,绿色信贷比率变量的回归系数分别为-0.06和-0.082,P值都在5%的水平上显著,说明绿色信贷比率显著抑制不良贷款率,即绿色信贷比率越高,银行不良贷款率越低。从模型(2)和模型(6)的回归结果看,绿色信贷比率变量的回归系数分别为-0.268和-0.232,P值分别在10%和1%的水平上显著,说明绿色信贷比率显著降低资本充足率,即绿色信贷比率越高,银行资本充足率越低。

从模型(3)和模型(5)的回归结果来看,被解释变量社会资本的回归系数分别为0.015和0.016,P值都在1%的水平上显著,结果表明社会资本与不良贷款率之间存在正相关关系,即社会资本越高,银行不良贷款率越高。从回归结果的模型(4)和模型(6)来看,被解释变量社会资本在多元回归中的回归系数分别为0.02和0.02,P值都在1%的水平上显著,说明社会资本显著增加资本充足率,即社会资本越高,银行资本充足率越高。因此根据本文模型(5)和模型(6)的各变量之间的相关系数来看,绿色信贷与社会资本对银行风险管理的作用,并不是完全正向的。但两者对于银行风险管理的作用却能在一定程度上提高银行的风险管理,也就能接受本文的假设H1。虽然假设H1成立,但因为绿色信贷和社会资本对银行风险管理的相互作用,提醒商业银行对于两者的合理控制才能提升银行自身的风险管理。

4 结论与建议

在实际活动中,每一个因素之间都是具有不同程度的作用,因此绿色信贷与社会资本共同对于银行风险管理的情况将会更加复杂。而不良贷款率与资本充足率都是作为银行风险管理的调控对象,在风险管理中两者对于不良贷款率与资本充足率都具有不同的调节作用,而两者的互斥作用能够帮助银行在不断扩展业务的过程中,对于银行控制风险具有一定的作用,这将利于银行对自身的风险管理,以及在银行发展过程中寻找有效的风险管理方式,并加强风险管理制度与衡量方式的完善,为银行带来更为良好的盈利和更加完善的风险管理能力,同时根据本文的结论提出一定的建议。

对于商业银行,即使绿色信贷的发展是依据西方国家的研究和符合国情的本土化,但是针对每家银行对于绿色信贷的口径和指标还是依据西方国家的文献。商业银行应当明确自身的市场定位,商业银行市场定位模糊一直以来都是中国商业银行的一个重要问题,长期以来一直限制着中国商业银行的发展,更应该做的就是明确市场定位,在此基础上与其他银行进行差异化的发展,将重点放在市场细分方面,根据自身情况做出正确的市场定位方案。

参考文献

Dangelico, R.M. and Pujari, D.Mainstreaming green product innovation: why and how companies integrate environmental sustainability[J].Journal of Business Ethics,2010(03).

Fukufama F.Social Capital and the Global Economy[J].Foreign Affairs,1995,74(5).

王宗军.我国商业银行风险体系的建立和完善[J].经济师,2005(03).