税收优惠、创新投入与企业高质量发展*

2020-10-10罗斌元

◆罗斌元 ◆刘 玉

内容提要:文章以制造业上市公司作为样本,借助中介效应模型,实证检验了税收优惠对于鼓励企业创新投入、促进企业高质量发展的作用机理。研究发现企业创新投入在税收优惠对企业高质量发展的影响中存在中介作用,同时在企业生命周期的不同阶段,税收优惠政策通过创新投入对企业高质量发展产生的影响存在显著差异。基于税收优惠对激发企业创新活力,促进实体经济发展的重要作用,文章还提出相应的政策建议。

一、引言

党的十九大报告明确指出,我国经济已从高速增长阶段进入到高质量发展阶段,而创新则是经济高质量发展的核心动力。企业作为创新,尤其是应用创新的基本主体,理应在创新和高质量发展上有所作为。然而,创新投入大、风险高和外部性强的特点,导致市场主体的创新内生动力严重不足。从政府的角度考虑,税收优惠无疑是鼓励和引导企业进行创新活动的最直接和最有效手段。那么,税收优惠是否真的有助于企业创新投入和高质量发展?三者之间的内在逻辑关系如何?这些都是亟待解决的问题。

对于税收优惠与企业创新投入的研究,大多数学者认为税收优惠政策可以降低企业的创新成本,加大企业的内部资金流动,进而促进企业创新投入(Bloom et al.,2002;Czarnitzki et al.,2011)。在对制造业企业的研究中,王俊(2011)发现税收优惠与企业创新投入之间存在显著的正向关系,可以一定程度上促进高新技术企业的创新支出。还有学者将税收优惠与政府补贴对企业创新活动的影响进行对比分析,发现税收优惠的激励效应更强(方重和赵静,2011)。

对于税收优惠与企业发展的研究,国内外学者也从多个角度进行了分析。有的学者以企业的创新产出代表企业的整体价值,发现享受税收优惠政策的企业会有更多的新产品和新专利(Cappelen et al.,2012)。有的学者从企业绩效角度出发,认为税收优惠政策可以带动企业的经济利润、经济增长率等指标(郭玉清等,2009)。此外,国内还有的学者将税收优惠政策与政府补助进行对比分析,发现税收优惠政策在促进企业长远发展上会更胜一筹(柳光强等,2015)。但是,现有研究并没有对企业高质量发展形成统一的衡量标准。

税收优惠、创新投入与企业发展之间的相关研究成果较为丰富,为本文的进一步研究提供了理论基础。需要指出的是,现有文献主要集中在两个变量之间的研究,对三者之间相互作用的考察相对较少。另外,税收优惠影响经济发展的机理和路径有很多,但以创新投入作为传导中介还是较鲜见。而且,现有研究并没有形成一个衡量企业高质量发展的统一标准,导致相关研究缺乏可比性和深度。基于此,本文以创新投入为中介变量,从理论上分析税收优惠影响企业高质量发展的机理,并以发展、质量以及创新产出三个维度综合衡量企业高质量发展,实证检验税收优惠通过创新投入对企业高质量发展产生影响的经济后果。

本文结构安排如下:第二部分对税收优惠、企业创新投入与企业高质量发展之间的关系进行理论分析,并据此提出本文的研究假设;第三部分建立中介效应的分步回归模型;第四部分则利用该模型实证检验税收优惠、创新投入与企业高质量发展之间的关系,并进一步对不同生命周期企业进行研究;第五部分是结论与政策启示。

二、理论分析与研究假设

(一)税收优惠与企业高质量发展

首先,税收优惠政策能提高企业整体绩效水平。企业如果面临较高的税收负担,将会在产品价格上有所体现,进而可能会造成产品销量的减少,影响产品的最终经营效果。税收优惠政策可以通过税收减免或税收返还来降低产品的成本,减少企业在资金方面上的压力,提高企业的经营绩效水平。其次,税收优惠政策有助于企业长远发展。在市场经济环境中,企业之间的竞争越来越激烈,明确企业的发展方向对企业来说尤为重要。税收优惠政策给予了企业一定的指引和鼓励,引导企业确定战略发展方向,鼓励企业向享受税收优惠政策的产业发展,进而影响企业的长期发展质量。据此,提出假设H1:税收优惠有助于企业高质量发展。

(二)税收优惠与企业创新投入

创新过程中的高成本和高风险时常常会让企业止步不前,甚至丧失创新的动力。因此,政府通过税收优惠政策对企业创新效率进行调整就具有充分的必要性。一方面,税收优惠可以一定程度上降低企业的创新成本和风险,通过对研发费用的减免或者部分返还,缓解企业创新活动的成本压力,鼓励企业积极从事各项创新活动。另一方面,税收优惠可以增强企业创新的融资能力。税收优惠降低企业创新成本,提高回报率,一定程度上缓解企业的内部融资压力。同时,企业享受税收优惠也是一种信号导向,向投资者传递积极的信号,从而汇聚更多的资金支持力量,加强企业的外部融资能力。综上,提出假设H2:税收优惠政策有利于企业创新投入。

(三)税收优惠、企业创新投入与企业高质量发展

首先,税收优惠政策能够直接增强企业的创新意愿,通过降低创新活动的成本和风险,一定程度上解决企业创新的融资约束问题,进而促进企业开展创新活动。其次,创新活动可以助推企业更好地实现高质量发展。企业进行创新活动可以带来更多的新产品和新技术,产品创新可以提高核心竞争能力,技术创新可以提高生产效率,最终都将促进企业的高质量发展。因此,笔者认为,税收优惠可能是通过创新投入这一中介变量,间接影响企业高质量发展。据此,提出如下假设H3:创新投入在税收优惠与企业高质量发展之间具有中介作用,税收优惠会激励企业进行创新投入,进而促进企业高质量发展。

三、实证研究设计

(一)数据来源及样本选择

本文实证样本为证监会2012年行业分类中制造业企业,样本量为2100,样本区间为2013年至2018年。为了避免极端值以及不完整信息带来的影响,对样本进行如下处理:首先,剔除缺失值、ST及PT等经营异常公司;其次,剔除税收优惠额小于0、创新投入值为负等异常数据;最后,以年份均值法对2013年和2014年研发人员数量占比指标的缺失部分进行调整,并在分步回归检验时,对方程中涉及的连续变量在1%和99%分位数上进行缩尾工作(Winsorize)。研究中涉及的相关财务信息取自CSMAR数据库和CCER数据库,为了进一步控制不同行业间的效应带来的影响,采用国泰安数据的行业信息,把证监会2012年分类中制造业行业根据不同行业之间的联系进一步划分为三大类,对样本数据的运算、分析模型回归及检验均通过STATA15.0来实现。

(二)变量界定

1.企业高质量发展

目前,学术界对于宏观经济高质量发展已有了较为成熟的研究,但对于微观企业高质量发展指标,则没有较为统一的衡量方法。“企业高质量发展”是一个微观的定义,对企业而言,在竞争的环境中可以持续的发展下去就是企业的直接目的,同时,企业的高质量发展离不开对创新和质量的追求。鉴于此,本文从企业发展行为、质量行为和创新产出行为三个方面综合衡量企业高质量发展水平。首先,参考范亚东等(2016)的研究,用可持续增长率(X1)衡量企业的发展行为;借鉴郭昱和顾海英(2008)的研究,用息税前利润(X2)和EVA数据(X3)衡量企业质量行为;借鉴韩晶(2010)的研究,用申请专利数(X4)衡量企业的创新产出行为。然后,对三个变量进行主成分分析,得到企业高质量发展综合衡量指标,其中kmo检验值为0.656①限于篇幅,主成分分析的详细过程可向作者索要。。

表1 企业高质量发展指标的主成分分析

2.税收优惠

随着“营改增”政策的全面实施,增值税优惠政策对企业的影响越来越大。为了全面考察税收优惠的政策效应,本文参考寇明婷等(2019)对企业所得税税收优惠的计算方法,计算企业增值税税收优惠额,同时,用两种税收优惠额之和与总资产的比值衡量企业的税收优惠水平(TAXP)。其中,公式中的名义增值税税率数据是17%,名义所得税税率数据是25%。计算过程如下:

3.企业创新投入

充足的研发资金能为企业提供创新的基础,较高比例的创新人员为新技术或新产品研制过程的持续进行提供了支持。因此,本文参考朱丹等(2014)对创新投入的衡量方法,并考虑不同企业规模带来的影响,用企业在研发资金方面和创新人才方面的总体之和代表企业的创新投入水平,具体计算方法如下:

4.控制变量

借鉴陈昭和刘映曼(2019)、柳光强(2016)的研究,在实证分析中引入企业规模(SIZE)、劳动力规模(LABOR)、企业年龄(AGE)、管理层薪酬(PAY)、财务杠杆(LEV)、资金回收率(REC)、总资产周转率(TAT)作为控制变量,同时,对样本企业的年度和行业加以控制。各变量的界定和含义如表2所示:

表2 变量说明

5.实证检验模型

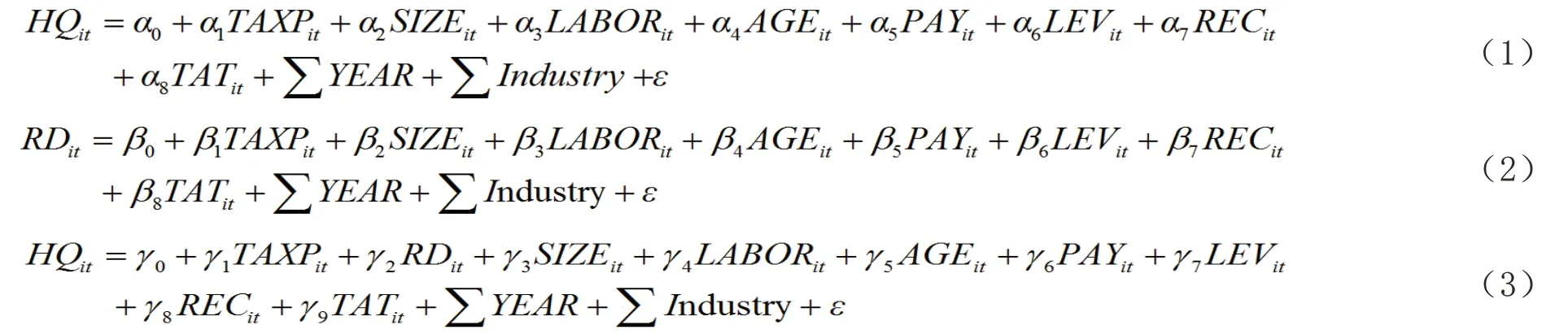

为了检验税收优惠对企业高质量发展的直接影响,以及通过创新投入这一中介变量对企业高质量发展的间接影响,本文采用Baron和Kenny(1986)的检验方法,运用因果逐步回归方法对相关关系进行研究,建立了如下三个模型:

其中,α、β、γ代表自变量的系数;ΣYear代表年度虚拟变量;ΣIndustry代表行业虚拟变量;ε代表误差项。参考温忠麟等(2004)对中介效应变量的逐步检验方程,可以获得本文的分析流程(如图1)。模型(1)检验税收优惠在企业创新投入方面发挥的作用,在模型(1)中系数α1显著的前提下,进一步回归分析模型(2)和模型(3),检验税收优惠通过创新投入这一中介变量,对企业高质量发展产生的间接影响。当税收优惠存在中介效应时,系数β1和γ2均应当是显著的,即使存在不显著的情况,但经过Sobel检验后也应是显著的。

图1 中介效应检验程序

四、回归结果与分析

(一)描述性分析

表3是相关变量的描述性统计结果,从数据分布情况可以发现,企业高质量发展水平指标(HQ)的最小值为0.033,最大值为6.218,标准差为1.403,这说明不同企业之间高质量发展水平差异明显。中位数为1.358,数据靠左分布,这说明我国大多数制造业企业高质量发展水平并不高。从税收优惠水平(TAXP)和企业创新投入(RD)的数据来看,中位数与平均值几乎相同,说明数据分布均匀,样本企业普遍会进行创新投入并享受税收优惠政策,同时,两者的标准差较小,说明创新投入与税收优惠水平指标在不同企业间分布较为均匀。

表3 变量的描述性统计分析

(二)实证分析

本文采用逐步回归方法进一步验证研究假设,具体分析情况如表4所示。其中,模型(1)主要针对假设H1,对税收优惠与企业高质量发展之间的关系进行验证;模型(2)主要针对假设H2,研究税收优惠对企业创新活动的影响;模型(3)主要针对假设H3,对企业创新活动是否存在中介效应进行验证。

表4 模型多元回归结果

注:括号中为回归系数的t值;***、**、*分别代表在1%、5%、10%的水平上统计显著。

1.税收优惠与企业高质量发展

从模型(1)回归结果可以看出,税收优惠指标(TAXP)的回归系数为18.67,且在1%水平上显著,说明税收优惠政策与企业高质量发展之间存在正向关系,假设H1得到验证。这意味着税收优惠有助于企业的高质量发展,一定程度上表明政府用税收优惠政策调控市场的有效性。此外,大部分控制变量在1%水平上显著,这说明在税收优惠政策和企业高质量发展关系的研究中,本文考虑的相关因素大都有显著的影响。

2.税收优惠与企业创新投入

由模型(2)回归结果可知,税收优惠水平(TAXP)的系数是0.31,且在5%水平上显著,说明税收优惠与企业创新投入之间存在正向关系,假设H2得到验证。该结论表明,税收优惠政策能够增强企业信心,对企业的创新投入具有拉动作用。从控制变量来看,大多数控制变量在1%水平上显著,企业规模(SIZE)、管理层薪酬(PAY)、资金回收率(REC)的系数都为正,说明企业的资产持有量以及股权薪酬结构会在税收优惠对创新的激励作用中产生正向影响。

3.税收优惠、企业创新投入与企业高质量发展

模型(3)将税收优惠(TAXP)与企业创新投入(RD)同时作为自变量,将企业高质量发展水平(HQ)作为因变量进行多元回归分析,检验企业创新活动是否存在中介效应。由回归结果可知,创新投入与企业高质量发展之间存在显著的正向影响,且企业创新投入的系数在1%水平上显著。根据图1的中介效应检验程序,模型(1)中税收优惠系数显著,具有讨论中介效应的基础;模型(2)中,税收优惠对促进企业创新投入作用显著;模型(3)中,创新投入对企业高质量发展作用也显著,所以,企业创新活动在自变量和因变量之间存在中介效应,即税收优惠政策会通过创新投入对企业高质量发展产生间接影响,假设H3得到验证。

(三)基于企业生命周期的进一步研究

在企业生命周期的不同阶段,其资金状况、战略目标和战略路径各不相同,这就会导致税收优惠政策对企业创新和高质量发展的影响存在差异。随着企业的不断发展,不同阶段的企业发展质量会有所差别,因而税收优惠政策产生的影响也将不尽相同(陈绍和刘映曼,2019)。处于不同发展阶段的企业会存在不同的特征,基于企业的现金流特征,我们可以参考Dickinson(2011)的五个划分阶段:初创期、成长期、成熟期、动荡期和衰退期。由于本文的研究是基于上市公司,这些公司既然已经上市就说明经历了初创期阶段,因此,本文在分析企业的不同成长阶段时,把初创期和成长期合并为成长期,把动荡期阶段的企业根据现金流的相似性分别归于成熟期组和衰退期组。这样就把企业的成长历程分为成长期、成熟期和衰退期三大时段。①篇幅所限,具体划分标准可向作者索要。

根据表5回归结果可知税收优惠对企业高质量发展的影响在企业生命周期的不同阶段存在明显差异。对比企业成长期、成熟期、衰退期三个发展阶段的回归结果可知,税收优惠(TAXP)均能显著促进企业高质量发展(HQ)。创新投入也在整个发展阶段显著促进企业的高质量发展(HQ)。但税收优惠与企业创新投入之间的关系在企业生命周期不同阶段存在差异。在企业成熟期,税收优惠能够显著推动企业创新投入,而在衰退期,这一推动作用却不显著,甚至在成长期阶段会产生抑制作用。结合企业创新投入的系数可以发现,成长期的系数是-0.188,成熟期的系数0.852,衰退期的系数是0.026,说明税收优惠政策对成熟期企业进行创新活动的激励效果最好。从企业创新投入的中介效应来看,只有在企业成熟期,税收优惠(TAXP)和创新投入(RD)的系数在三个回归模型中均是显著为正,企业处于成长阶段和衰退阶段时,是否存在中介效应有待于进一步研究。因此,税收优惠通过创新投入对企业高质量发展产生的影响在企业生命周期的不同阶段存在显著差异。

表5 基于不同生命周期的回归结果

(四)稳健性检验

为了检验上述结果的稳健性,本文做出如下稳健性检验:(1)由于企业的创新投入产生的效果可能在一年之后才明显,为了排除变量间的内生性情况,参考王鹏和陆浩然(2018)将研发经费投入和研发人员投入滞后一期的方法,对本文创新投入指标进行滞后一期处理。(2)借鉴姚林香和冷讷敏(2018)的研究,用收到的税费返还/(收到的税费返还+支付的各项税费)代替本文税收优惠水平衡量指标。(3)借鉴贺康等人(2020)的研究,进一步探讨税收优惠政策激励作用是否会随时间长短而变化,把样本企业年度期间从2013—2018缩短为2014—2018年和2015—2018年。三种稳健性检验的结果显示税收优惠对创新投入、企业高质量发展的影响都显著为正,创新投入在税收优惠对企业高质量发展的影响中存在中介效应,仍支持本文的研究结论,说明本文的研究结论是可信的。①篇幅所限,稳定性检验结果可向作者索要。

五、研究结论及政策建议

在全球经济遭受“新冠肺炎”疫情严重打击的当下,各国政府都先后拿起了税收这个“利器”,频繁出台各种税收优惠政策,以求最大限度地挽救经济和就业。那么,宏观的税收政策到底如何作用于实体经济?税收优惠政策是否能刺激经济?这些都是理论和实务界关心的核心问题。本文从创新投入角度阐释了税收政策通过影响创新投入、进而影响实体经济这一新机理,并以2013—2018年我国制造业上市公司作为样本,借助中介效应模型,实证检验了上述作用机理和效应,得到以下结论并提出相应的政策建议:

首先,税收优惠政策的实施显著地促进了企业高质量发展。研究结果显示,税收优惠政策与企业高质量发展之间有明显的正相关关系。这说明税收优惠政策对于企业高质量发展来说是有益处的,企业可以充分发挥税收优惠政策的优点,结合自身的战略规划,通过降低成本、优化配置等方式,提高企业的经营利润和价值,从而实现企业高质量发展。

其次,企业享受税收优惠政策有助于企业加大对创新的投入。创新活动作为一种正外部性较强的准公共产品,需要政府的及时干预和引导。在当前低迷的“疫情经济”环境下,政府制定的税收优惠政策是一种非常有效的市场调控工具,可以缓解企业创新所带来的不确定性,增强企业进行创新活动的预期和驱动力。企业也要善于利用税收优惠政策带来的政策红利和制度空间,着眼于创新技术研发、创新能力培养和创新资源储备,进而实现企业的高质量发展。

再次,创新投入在税收优惠政策对企业高质量发展中存在中介效应。税收优惠政策是政府勉励企业开展创新行为的必要方式之一,对于企业高质量发展来说具有特别的影响。税收优惠政策不仅会对企业高质量发展产生直接影响,还会通过创新投入这一中介变量,对企业高质量发展产生间接影响。企业应积极认识到创新投入的中介作用,并充分利用创新投入这一变量,结合税收优惠政策,更好地推动企业高质量发展。

最后,税收优惠政策通过创新投入对企业高质量发展的间接影响,在企业不同的发展阶段,效果也不尽相同。当企业进入成熟期后,创新投入在税收优惠对企业高质量发展影响中存在显著的中介效应,而在成长期以及衰退期,这种中介效应则不明显。企业应根据生命周期的不同阶段,拟定差异性的税收政策“利用”战略。对于成熟期的企业,应全面、充分地利用税收优惠政策的红利,加速企业创新的步伐,推动企业高质量发展;对于成长期和衰退期的企业,应积极整合其他创新驱动因素,与税收优惠政策一起,协同服务于企业的创新和高质量发展。