税收分成能促进基本公共服务供给吗*

2020-10-10牛富荣贺冠勇

◆牛富荣 ◆贺冠勇

内容提要:税收分成是联结政府间财政关系的重要制度安排,税收分成之于基本公共服务供给是否有效以及怎样有效,不仅关系着我国社会民生福利水平的发展,也关系到我国政府间税收关系的调整与完善。在分税制财政管理体制下,税收分成影响地方政府财政支出行为。实证研究表明:税收分成比例的提高将抑制地方政府对基本公共服务的供给意愿,省际政府的税收分成率提高10%,省际民生性支出比重将会降低1.29%。因此,为了充分发挥分税制下税收分成对地方政府民生性福利支出行为的促进作用,分税制应进一步发展完善,从税收“分成”向“分税”转变,以此来保障和促进我国基本公共服务供给。

一、引言

改革开放40年以来,中国式分权的双重激励创造了“经济奇迹”,但同时也衍生出地方政府“为增长而竞争”的支出偏好。在高质量发展时代背景下,社会公众逐渐奔向小康生活、物质需求逐渐得到满足的同时,全体社会公众对基本公共服务的需求日益增长。与之相悖,地方政府财政支出“重投资而轻民生”特点也愈发突出,其“为增长而竞争”的支出偏好限制了基本公共服务供给以及民生福利事业的发展。

在我国奋进中国特色社会主义新时代的背景下,提高公众福利水平的社会民生目标成为当今我国促进基本公共服务供给的题中应有之义。为了促进基本公共服务发展水平,保障社会公众的基本公共服务供给,税收分成与基本公共服务供给存在怎样的联系以及如何改善呢?这将是本文研究出发点与落脚点。

二、文献综述

针对我国地方政府重视生产性支出而忽视民生性支出的现象,学界展开了诸多深入讨论,其主要可以归纳为两个研究视角:一是财政激励视角。财政分权制度为地方政府财政支出行为提供了财政激励。财政分权下经济增长“奇迹”作为分权激励收益的同时,也带来了“为增长而竞争的”代价:财政分权下的横向政府间财政竞争激励,地方政府具有投资性公共支出偏好(傅勇、张晏,2007),而忽视公共消费性支出(邓可斌和丁菊红,2009),这种“重投资而轻民生”的财政支出模式与粗放式经济增长路径一致(陈抗等,2002),马光荣等(2019)认为税收分成为激励地方政府的生产性支出偏向。二是政治激励视角。在中国式分权体制下,地方政府行为既受到财政激励影响,更受到晋升激励机制的“刺激”。周黎安(2004)认为,锦标赛特征的晋升考核机制和户籍制度限制了经典财政分权理论中双约束机制作用的发挥,这成为财政分权下地方政府公共性供给偏好扭曲主要原因,周黎安(2007)进一步指出为晋升而增长的政绩导向是这种财政支出偏好的产生的主要原因。马光荣等(2019)利用理论与实证验证:中央与地方地政府间的税收分成会影响地方政府的财政支出结构。遗憾的是,马光荣等(2019)仅分析和检验了税收分成对地方政府生产性支出的影响,并未研究税收分成对民生性支出的影响,若以税收分成对地方政府生产性支出的促进作用断定其会抑制民生性支出,似乎也有些武断①一般地,财政支出按照经济功能性质分类可以划分为生产性支出、行政性支出和民生性支出三类。。而税收分成对基本公共服务供给是否真的存在抑制作用呢?这仍然需要进一步理论分析和实证验证。

三、理论模型

以Cai和Treisman(2005)的地方政府竞争模型和马光荣等(2019)的税收分成模型为基础,考察中央与地方政府间的税收分成安排对基本公共服务供给的作用机理。

(一)代表性生产企业的生产函数

假定在一国多级政府体系下,中央政府下设n个地方政府,而整个宏观经济当中的私人资本在地区间可以自由流动;假定各个地方政府所摄辖区内都存在一个代表性企业,于是,采用Cai and Treisman(2005)设定的的代表性企业生产函数:

式(1)中,下标i表示第i个地方政府,Fi表示地区经济产出,Ai表示为全要素生产率,即地区的生产技术水平,Ki表示私人企业投入的资本存量,Gi表示地方政府部门的生产性公共品支出;同时,产出弹性α<0、β<0、α+β<1。其中,α+β<1表示资本要素投入和公共品要素投入崔仔边际报酬递减。

此外,地区间私人资本自由流动满足的均衡条件为:

式(2)中,τ表示为税后资本的回报率。

(二)地方政府的效用函数

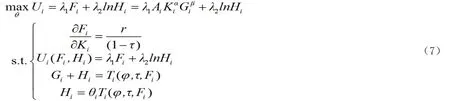

在政治晋升和财政分权的双重激励下,具有“政治经济人”特征的地方政府既关心辖区内的经济产出,也关系民生福利的改善(福利性支出),在Cai和Treisman(2005)、马光荣等(2019)模型的基础上,设定拟线性地方政府效用函数为:

式(3)中,Fi为地方政府i辖区内的经济总产出,Hi为地方政府的福利性公共品支出,λ1、λ2分别代表地方政府对辖区经济产出和福利性支出的重视程度;同时,λ1>0、λ2>0。

(三)中央-地方政府间税收分成安排

假定中央政府制定了统一的税率τ,地方政府i按照税率τ以辖区经济总产出Fi为税基进行征税,在分税制契约下,地方政府获得φ比例的税收,中央政府获得的税收比例则为1-φ。于是,地方政府从税收总收入中分得的地方性税收收入为:

此外,地方政府面临的预算约束为:

(四)地方政府财政支出选择

生产性支出可以直接促进经济生产,而福利性支出则直接提高居民福利。虽然地方政府地方性公共品供给的主体,“政治经济人”的特征使地方政府在生产性支出和福利性支出之间做出选择。不妨令θ为地方政府公共支出中福利性支出的比例,则地方政府福利性支出则表示为:

(五)模型均衡求解

根据式(1)至式(6),税收分成契约下的地方政府最优化财政支出选择描述如下:

为在中央政府给定税收分成φ时,地方政府选择θ使其效用最大化:

进一步地,将式(8)整理如下,并记作M:

根据隐函数定理,可得:

式(10)中,分母部分整理如下,并记作N:

进一步将式(9)整理得到:

将式(13)带入式(11)中,可知N>0,由于式(10)中分子大于0,则,即税收分成的提高将会降低地方政府的民生性福利支出。据此,提出如下假说:

中央与地方政府间税收分成的变动将会影响地方政府的公共支出决策,在有限财政资金和晋升考核机制下,税收分成率提高会激励地方政府增加生产性支出,以吸引私人资本促进本地区经济发展,从而获得更多的税收分成,而降低民生福利性支出占比。

四、实证策略

(一)模型设定

为检验税收分成对基本公共服务供给的影响,本文以省际基本公共服务支出占该省一般预算支出比重作为被解释变量,以省际税收分成作为核心解释变量;同时,为控制实证检验中的内生性问题,建立双向固定效应模型:

其中,PSRit为基本公共服务支出占财政一般预算支出比重,代表基本公共服务供给;TSit为税收分成;为控制变量;ui表示省份固定效应;vt表示年份固定效应;εit表示随机误差项,i表示省(自治区、直辖市、以下统称省),t表示年份。

(二)变量设置

1.被解释变量

基本公共服务供给(PSRit)作为被解释变量,它是以基本公共服务支出占财政一般预算支出比重的两种计算口径进行衡量,即小口径和中口径。小口径基本公共服务相对供给规模为教育支出、医疗卫生支出、社会保障支出等三项支出之和占财政一般预算支出的比重,中口径基本公共服务相对供给规模为教育支出、科学技术支出、文化体育与传媒支出、医疗卫生支出、社会保障与就业、节能环保支出等五项支出之和占财政一般预算支出的比重。

2.解释变量

税收分成(TSit)作为解释变量,它是以该省税收收入总和占税务部门从该省组织的税收收入比重进行衡量,类似于税收分成的衡量方法,分别计算了增值税分成(VATS)和企业所得税分成(EITS),作为稳健性检验的解释变量。

3.控制变量

考虑到税收分成(TSit)因素之外,官员晋升激励、城市化水平、经济发展水平和人口水平、非税收入水平等因素对基本公共服务支出的影响,将这些因素作为控制变量引入计量模型,并分别以外商投资占GDP比重(FDI)、城镇化率(URBAN)、人均实际GDP(PGDP)、人口密度(DEN)、人均非税收入(PNTAX)进行衡量。

此外,为了控制异方差,对外商投资占GDP比重(FDI)、人均实际GDP(PGDP)、人口密度(DENSI)等控制变量进行了对数化处理(变量具体设定如表1所示)。

表1 变量表示及说明

(三)数据说明与描述性统计

由于2007年实施财政支出分类改革,财政支出项目的统计口径发生较大改变,本文数据采用2007—2016年的31个省、自治区、直辖市的省际面板数据,主要来源于《中国财政年鉴》《中国统计年鉴》《中国税务年鉴》《中国区域经济统计年鉴》《中国城市统计年鉴》(描述性统计见表2)。

表2 变量描述性统计

五、回归分析与稳健性检验

(一)税收分成与基本公共服务供给之间的反向变动关系

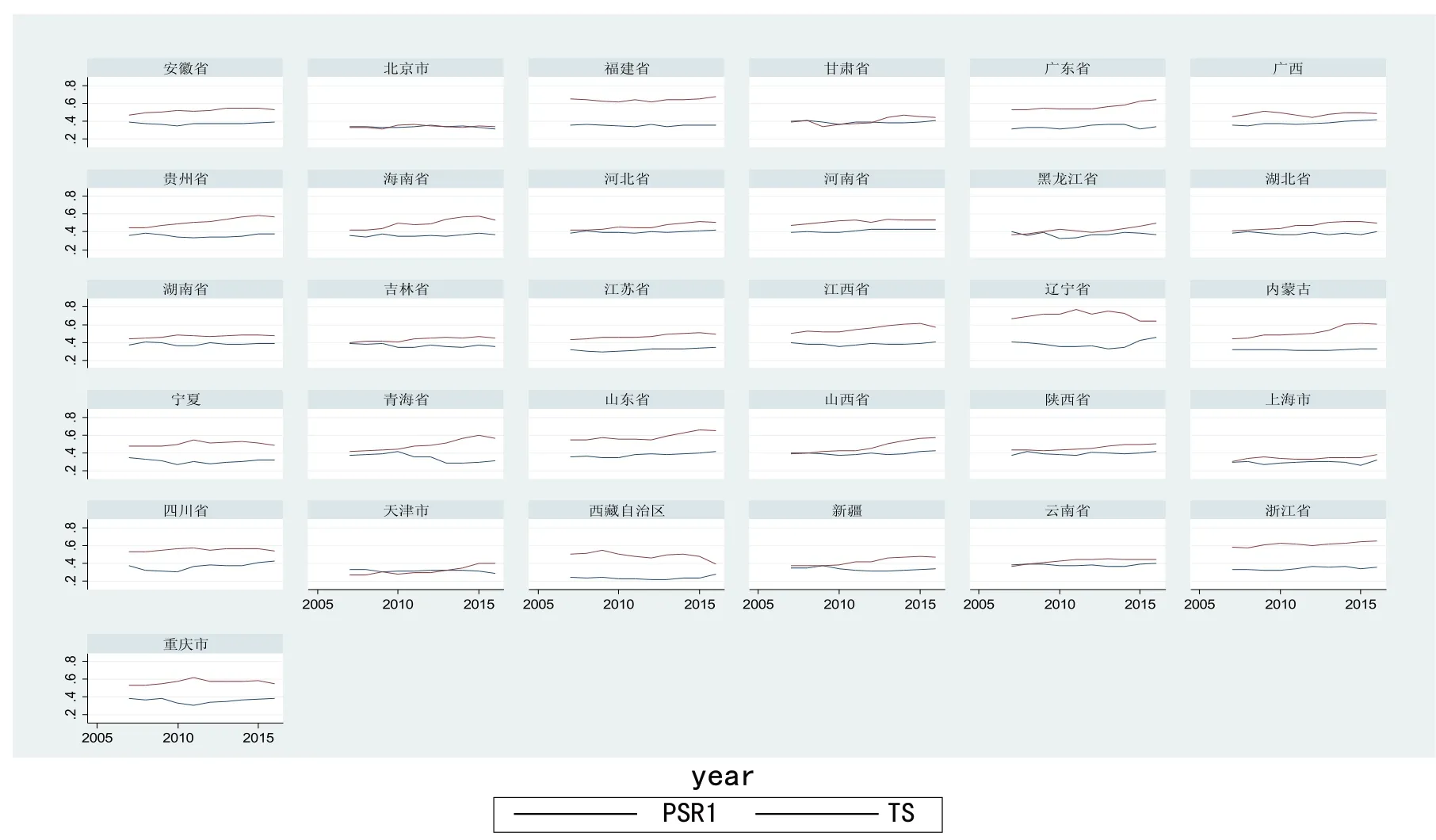

图1 税收分成与基本公共服务相对供给规模的变动走势关系

根据《中国税务年鉴》和《中国财政年鉴》中的相关数据,本文分别测算了我国中央与地方政府间的税收分成状态与基本公共服务供给状况(如图1所示)。我们发现:随着时间的推移,平均而言,我国地方政府的税收分成提高时,基本公共服务供给的相对规模则呈现下降趋势。从两者的走势关系上看,我们能够简单预判出税收分成变动趋势与基本公共服务相对供给规模(民生性支出占财政一般预算指出比重)变动趋势之间是存在负相关关系的。然而,基本公共服务相对供给规模的变动还有可能受到财政事权与支出责任划分和政府间竞争的影响,税收分成是否真的抑制了基本公共服务相对供给规模,仍需要进一步检验。

(二)基准回归

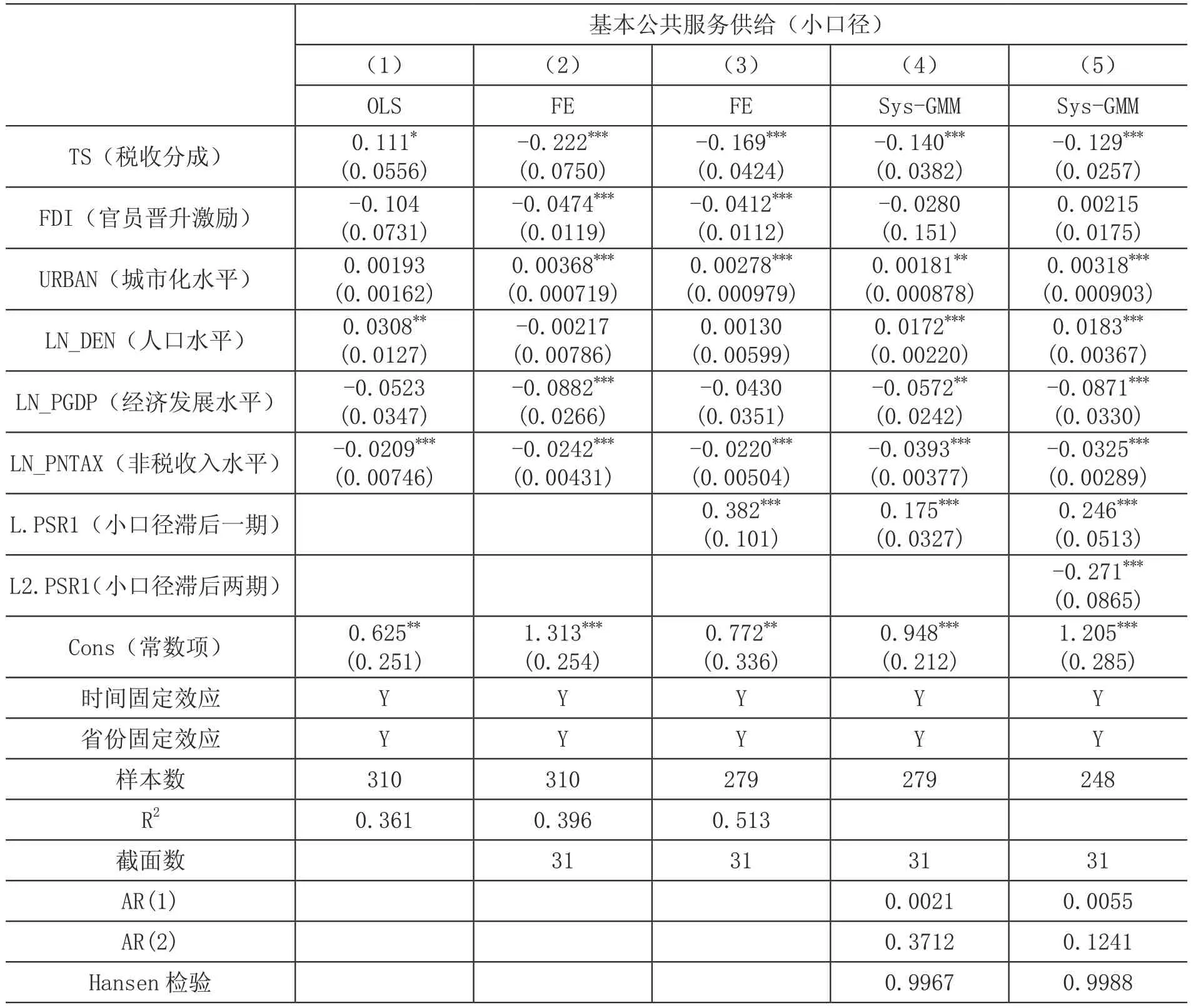

为验证前文假说,本文先以小口径基本公共服务供给为被解释变量进行基准回归,回归结果如表3所示。在表3中,第(1)列是OLS回归估计结果,第(2)列、第(3)列分别是未控制时间效应和控制时间效应的静态面板模型的估计结果,第(4)列、第(5)列是在控制双向固定效应的基础上分别引入被解释变量一期和被解释变量滞后两期的动态面板模型的回归估计结果。

对比表3中的估计结果,第(4)列、第(5)列表明税收分成提高将会降低基本公共服务支出占财政一般预算支出的比重,即税收分成会抑制基本公共服务相对供给规模,这一估计结果与前文假说一致;而且,动态面板模型的估计结果中,小口径基本公共服务供给的滞后一期系数为正,这表明基本公共服务支出比重存在正向的跨期依赖关系。

此外,对比控制变量回归系数的符号和显著性,城镇化率(URBAN)和人口密度(LN_DEN)显著提高该地区的基本公共服务支出比重,促进了基本公共服务相对供给规模;经济发展水平(LN_PGDP)和非税收入(LN_PNTAX)则会抑制基本公共服务相对供给规模;第(5)列的动态面板模型在引入被解释变量(即小口径基本公共服务供给PSR1)的滞后项和控制时间效应后,外商投资比重(FDI)的显著性和系数都发生逆转,这表明随着经济社会发展和民生改善的要求,中央对地方政府的政绩考核观起到了正向调节作用,尽管外商投资比重对地方政府的选择行为的影响较小,但却有利于提高基本公共服务支出比重,对基本公共服务相对供给规模发挥促进作用。

表3 税收分成对基本公共服务供给的回归结果:小口径

(三)稳健性检验

1.中口径基本公共服务供给

基于对前文估计结果的稳健性考量,本文将被解释变量更换为中口径基本公共服务供给,并进行同基准回归类似的计量估计(回归结果见表4)。

同样地,第(5)列的动态面板模型回归结果中,税收分成的系数大小虽有变动,但其符号和显著性仍显著为负,这进一步证实税收分成会降低基本公共服务支出比重,即税收分成抑制基本公共服务的相对供给规模,前文理论假说进一步得到验证。

表4 税收分成对基本公共服务供给的回归结果:中口径

2.增值税分成与企业所得税分成

表3和表4回归结果中,核心解释变量税收分成是省际税收分成。分税制下,中央与地方政府间税收划分中,增值税预企业所得税作为中央与地方共享税实行“分成”模式,为此,我们测算了省际增值税分成率和企业所得税分成率,进一步考察具体税种分成状态对基本公共服务支出比重的影响(见表5)。

表5 增值税分成、企业所得税分成对基本公共服务供给的回归结果

注:同表3。

省际增值税分成与企业所得税分成的回归结果表明,无论是中口径还是小口径的基本公共服务供给,企业所得税分成率的系数均显著为负,在小口径基本公共服务支出比重下,企业所得税分成率提高10%,基本公共服务支出比重降低1.07%;在中口径基本公共服务支出比重下,企业所得税分成率提高10%,基本公共服务支出比重降低1.5%。反观增值税分成率的系数在两种口径的基本公共服务支出比重下都不显著,且系数出现逆转。可能的原因是,对于地方政府来说,省际增值税分成率是该省增值税的综合分成率,并未考虑市县级异质性,今后将进一步考察省以下增值税分成率对基本公共服务供给的影响。

综合基准回归与稳健性检验两部分的实证分析,我们可以发现税收分成与基本公共服务相对供给规模之间的反向关系,即中央政府与地方政府之间的税收分成提高时,地方政府会显著地降低基本公共服务支出比重,抑制基本公共服务相对供给规模。

六、结论与政策启示

本文通过理论模型推演和实证研究分析发现,中央与地方政府之间的税收分成状态改变时,地方政府的财政支出结构状态也在相应改变,而且这种影响路径是负向作用的。理论模型推演过程中可以看出,中央与地方政府的税收分成率的提高将直接导致地方政府减少民生性支出,降低基本公共服务相对供给规模,这也符合地方政府的“政治经济人”特征。实证研究中,本文基于中国31个省际样本,分别运用混合OLS、FE和GMM估计方法进行了稳健的估计,发现当省际政府的税收分成率提高10% 时,省际民生性支出比重将会降低1.29%;稳健性检验通过更换被解释变量口径作进一步回归时,模型估计结果进一步验证了理论模型的分析结论。

上述结论的政策启示如下:

我国分税制目前实行“分税+分成”模式,该模式使得中央与地方政府间的税收分成具有弹性特征,即税收分成办法使得地方政府为获得较多税收分成回报,进而吸引增值税和所得税的税源、培养“分成”税的税基。这样的分成契约虽然具有激励属性,但由于其不符合成本与收益边际相等的经济原理,税收分成又会造成效率损失,地方政府的财政支出结构因此产生扭曲。自分税制财政体制建立以来,地方政府的财政便形成“非对称”的收支结构,全面“营改增”后,我国中央政府将地方政府的增值税分成比例有25%上调至50%。而根据本文的研究结论,这种分成比例调整将进一步降低民生性支出比重,减少基本公共服务相对供给规模,反而更将激励地方政府提高生产性支出比重。在对于如何完善政府间税收分成契约进而保障基本公共服务供给的问题上,中央政府应合理制定政府间重要税种的分配规则,避免企业所得税分成比例和增值税分成比例的进一步扩大。同时,将税基流动性弱的地方收益税作为地方税体系构建的原则,完善地方税体系,矫正地方政府的财政支出偏向,促进基本公共服务供给,从而推动基本公共服务均等化目标的实现。