信贷资产证券化对商业银行盈利能力影响探究

2020-10-10苏明政渤海大学经济学院辽宁锦州121013

肖 航 苏明政(渤海大学经济学院,辽宁锦州121013)

一、引言

与发达国家相比,我国的信贷资产证券化业务起步相对较晚,2005年由建设银行首发的证券化资产“建元”的成功问世,标志着我国信贷资产证券化业务的开启。随后,受到2008年美国次贷危机的影响,出于防范系统性金融风险、维持市场稳定的发展需要,监管当局全面停止了信贷资产证券化业务试点工作。随着金融深化与银行经营转型的迫切需要,经批准,2012年5月我国信贷资产证券化试点重新启动。2014年底,银监会将业务审批制改为备案制,并取消了额度限制,至此资产证券化产品发行规模和产品种类双双“井喷”。截至2019年,资产证券化市场延续快速发展势头,全年发行各类产品2.34 万亿元,存量规模突破4 万亿元。

随着信贷资产证券化在规模和产品上的不断丰富拓展,人们开始逐渐关注商业银行在开展信贷资产证券化业务当中,对自身以及市场的影响效应问题,其中一个热点问题就是信贷资产证券化业务能否真正提升商业银行盈利能力,若能,其作用激励如何?为此,本文实证检验了商业银行信贷资产证券化业务对盈利能力的影响,并采取杜邦分析法对其影响机理做进一步探究。

二、文献综述

关于信贷资产证券化定义,吕怀立和林艳艳(2017)认为,是商业银行等金融机构作为发起人将其持有的信贷资产组合打包成资产池,并以该资产池在未来产生的现金流为支持,向投资者发行受益证券的一种结构性融资活动[1]。与发达国家开展信贷资产证券化目的有所不同,陈小宪和李杜若(2017)、郭子增(2019)等学者研究发现,我国商业银行更倾向从获取新的利润增长点、改善盈利性、调整收入来源结构等目的开展信贷资产证券化[2][3]。具体来看,出于显著提升利润水平和降低风险的考虑,资产规模较小的银行资产证券化程度普遍较高,而对于资产规模较大的银行则存在相反态势[4][5]。李佳和黄雪宁(2018)则持不同观点,他们认为资产规模较大的银行一般享有较低的证券化发行成本,从而具有强烈的发行意愿[6]。同时,Affinito and Tagliaferri(2010)研究发现,为缓解不良贷款激增的压力,盈利能力较低、资产质量较差的银行更倾向从事资产证券化业务[7][8]。在实证研究方面,Jiangli 和Pritsker(2008) 利用美国2001—2007年商业银行数据,检验了抵押贷款证券化对银行盈利能力的影响,其结果显示,抵押贷款证券化在提升盈利性的同时还能够提高杠杆率和降低破产风险[9]。邹晓梅等(2015)以ROE 作为盈利性指标,选取2001—2012年美国商业银行数据,实证研究发现,资产证券化通过增加资金周转率、杠杆率与权益乘数进而显著影响银行盈利行为[10]。高蓓等(2017)对资产证券化与银行经营稳定性的影响机理做进一步实证研究发现,资产证券化可以通过降低杠杆率,显著提高商业银行经营稳定性[11]。

三、影响机理

为探究信贷资产证券化对商业银行盈利影响机制,采用杜邦分析法进行进一步拆解。

第一,信贷资产证券化能够显著提高商业银行的收入利润率。一方面,商业银行将时限长、风险较大或收益率较低的贷款证券化出表后,改善表内信贷资产质量,有利于降低融资成本。另一方面,获得的回笼资金可进行再投资,从而获得相应的投资回报或提供证券化服务进而增加中间业务收入。

第二,信贷资产证券化不能显著影响资产周转率。与发达国家不同,一方面由于我国储户偏好将资金存入银行,使得银行拥有充足的资金来源。另一方面,我国商业银行为应对日常经营周转,通常持有充足的流动性资产。因此,商业银行开展此项业务对资产周转率没有较大影响。

第三,信贷资产证券化能够显著降低商业银行的杠杆系数。从短期来看,商业银行在将资产方的部分贷款证券化过程中部分风险加权资产也随之出表,导致风险加权资产比重下降,进而提高资本充足率。由于部分贷款的出表操作,银行的负债资本在总资产中比重下降,从而导致杠杆系数下降。但长期来看,为使其资本充足率水平保持不变,银行可以通过增加权益资本或负债资本来维持原有总资产数额。而一旦银行选择增加负债资本,必然会实现资产进一步扩张,从而提高杠杆率。本文仅考虑短期影响。

四、样本选择与模型设定

(一)样本的选取与数据来源

2014年,我国监管部门将信贷资产证券化发行方式由审批制改为备案制或注册制后,此项业务才重新在商业银行中广泛开展。因此,本文选取2014—2018年21 家信贷资产证券化业务相对活跃的上市银行数据进行分析①,所获相关数据主要来自于Wind 金融数据库、中国资产证券化分析网(CNABS)及各商业银行年报。

(二)变量的选取与描述性统计

1.商业银行盈利指标的选取

不失一般性,本文选取商业银行资产报酬率(ROA)、和权益报酬率(ROE)作为商业银行盈利能力的代表性指标。

2.商业银行信贷资产证券化指标的选取

本文选择资产证券化参与度(ABS_P)和资产证券化率(ABS_R)两个指标测度商业银行信贷资产证券化情况。其中,资产证券化参与度(ABS_P)主要反映上市商业银行开展信贷资产证券化业务的积极性和活跃程度。鉴于我国信贷资产证券化产品的基础资产主要为各类贷款,因此选取信贷资产证券化率(ABS_R)衡量在银行贷款总额中被证券化的比重。

3.控制变量的选取

根据已有文献,本文选取广义货币增长率(M2_R)、银行的总资产规模(LNSIZE)、拨备覆盖率(Provisional)、营业收入(LNOR)作为控制变量,其计算法方法见表1,描述性统计见表2。

表1 变量的界定与说明

解释变量 资产证券化参与度 ABS_P 资产证券化参与度=信贷资产证券化资产/总资产资产证券化率 ABS_R 资产证券化率=信贷资产证券化资产/贷款总额控制变量银行总资产规模 LNSIZE 银行总资产自然对数拨备覆盖率 Provisional 拨备覆盖率=(一般准备+专项准备+特种准备)/(次级类贷款+可疑类贷款+损失类贷款)营业收入 LNOR 银行营业收入自然对数广义货币增长率 M2_R M2_R =(M2T-M2T-1)/M2T-1

表2 变量的描述性统计

(三)模型设定

1.根据前文所述,本文构建的基本模型如下:

其中,I=1,2,3…21 代表各家上市公司。t=2014,2015…2018 代表样本数据的时间。

2.为探究信贷资产证券化对商业银行盈利性影响机理,加入利润率(NPM)、资产周转率(TAT)、杠杆系数(EM)分别作为被解释变量,具体实证分析模型如下:

五、实证结果与稳健性检验

(一)信贷资产证券化对商业银行盈利能力影响的基本回归结果

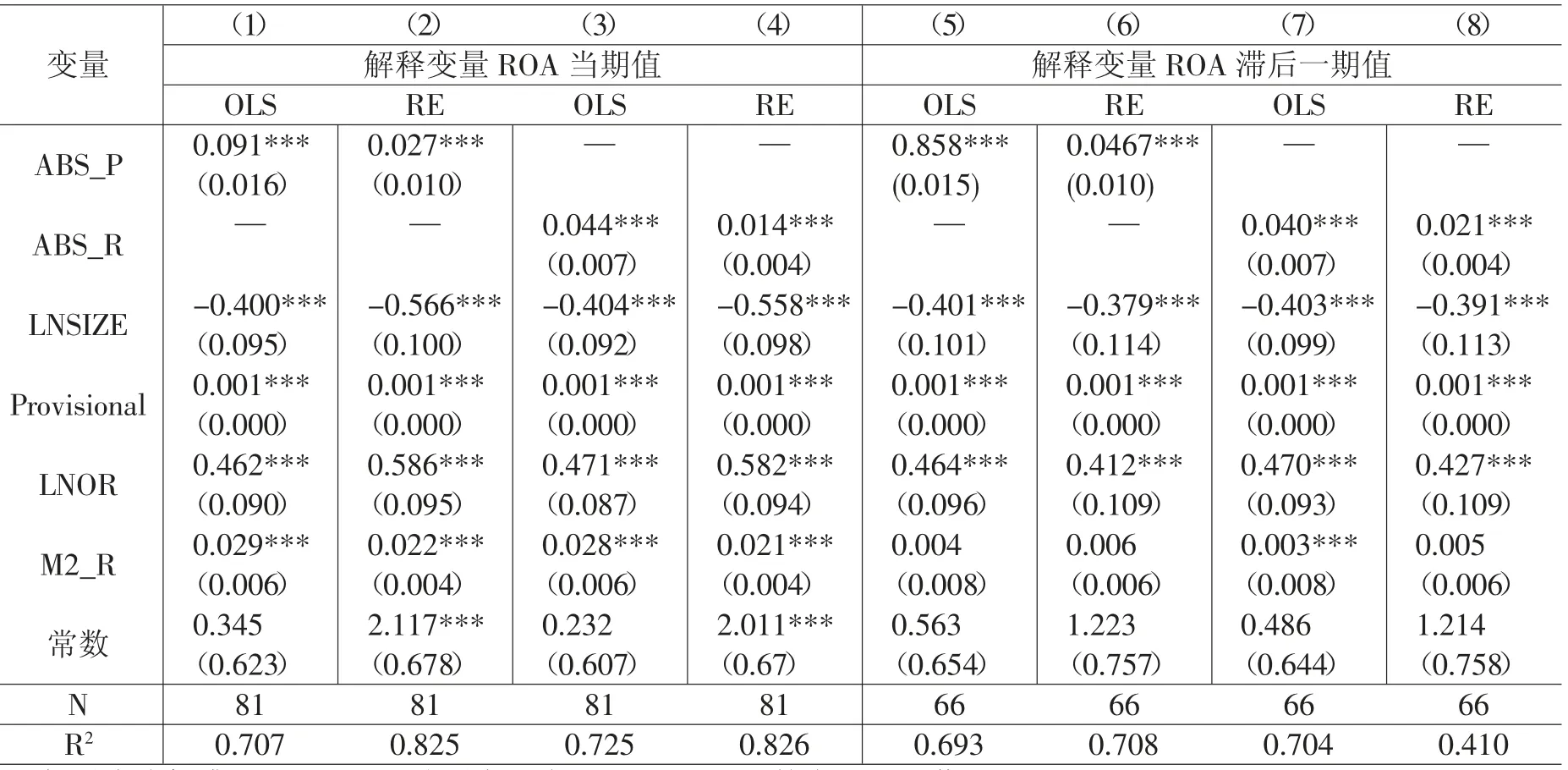

表3 信贷资产证券化对商业银行盈利能力ROA 基本回归结果

表3 采用最小二乘法的混合回归模型与随机效应模型对信贷资产证券化影响商业银行ROA 的盈利水平进行实证研究。从表3 可以看到,估计式((1)、(2)、(3)、(4))分别以ABS_P、ABS_R 作为解释变量进行实证回归,实证结果显示ABS_P、ABS_R 均在1%的显著性水平下显著正向影响ROA。考虑潜在的内生性问题,估计式((5)、(6)、(7)、(8))对前四列所有回归解释变量进行一阶滞后处理,以判断回归结果的稳健性。检验结果与前四列结果一致,说明上述结果的稳健性,即信贷资产证券化在1%的显著水平正向影响商业银行盈利性ROA。

表4 信贷资产证券化对商业银行盈利能力ROE 基本回归结果

表4 汇报了信贷资产证券化对商业银行ROE 的影响。实证结果表明,虽然以ABS_P 和ABS_R 分别作为解释变量进行混合回归结果较为显著,但采取随机效应回归显示此项业务对银行ROE 丝毫不显著。随后对其进行滞后一期的稳健性检验结果大体与上述结论一致。综上研究结果表明,商业银行信贷资产证券化业务的开展可以显著的提升银行的资产报酬率ROA,但却没有显著影响银行的权益报酬率ROE。

(二)信贷资产证券化对商业银行盈利能力的影响机理

表5 杜邦分析实证结果

注:括号内为标准误,***、**、*分别表示为1%、5%和10%的水平下显著。

表6 杜邦分析一阶滞后稳健性检验

本文在影响机理部分采取杜邦分析法进行分解,分别选用ABS_P 和ABS_R 做为解释变量进行混合OLS 回归与随机效应回归,具体回归结果如表5 所示。回归结果显示,信贷资产证券化业务对商业银行利润率(NPM)的影响在1%的水平上显著为正。究其原因,一方面商业银行将证券化出表后获得的现金流进行再投资,从而获取较高收益。另一方面,银行通过提供此项业务的中介服务来增加中间业务收入。在探究信贷资产证券化与杠杆系数关系的实证结果显示,开展此项业务能够显著降低商业银行杠杆系数(EM)。从短期来看,商业银行通过将部分贷款证券化出表后,减少了对风险加权资产的持有,使得资本充足率上升,而负债资本的减少导致其杠杆系数下降,这一定程度上还有利于提升银行的经营稳定性。因信贷资产证券化对商业银行资产周转率没有较大影响且不显著,未将其列入到本文表格内。究其原因,我国商业银行多出于安全性考虑,一般会持有充足的流动性资产用于日常经营周转,因此开展此项业务对盘活存量,增加流动性作用不大。随后,对杜邦分解结果采取一阶滞后稳健性检验(如表6所示),检验结果与表5 大致相同说明上述结果的稳健性。

综上,商业银行开展信贷资产证券化业务可以显著的提升商业银行的资产报酬率ROA,但没有显著影响银行的权益报酬率ROE;采取杜邦分析法对其影响机理做进一步探究发现,此项业务显著增加银行利润率,从而提升资产收益率ROA。同时,由于杠杆系数的降低,进而无法提高权益报酬率ROE。

六、结论与启示

本文基于我国21 家上市商业银行2014—2018年的面板数据,对信贷资产证券化与商业银行盈利能力的影响进行实证研究。实证结果表明,商业银行通过开展信贷资产证券化业务可以显著的提升资产报酬率(ROA),但没有显著影响银行的权益报酬率(ROE);采取杜邦分析法对其影响机理做进一步探究发现,信贷资产证券化业务与商业银行利润率正相关,而与杠杆系数负相关。这表明,商业银行信贷资产证券化通过显著增加利润率,进而提高资产报酬率;而对杠杆系数的负向影响导致其无法提高权益报酬率。

信贷资产证券化以它独特的优势,如盘活存量、增加流动性、监管资本套利、增加盈利性等,曾在美国、日本、欧洲等发达金融市场备受推崇。但值得注意的是,商业银行开展资产证券化业务一定要在适度范围内进行,不能脱离实体经济的发展需要。一旦资产证券化的发展脱离其初衷而进入以套利为目的的阶段时,为追求较高的利润,商业银行会放松对贷款的审核,一味进行资产池的创建,过度的发展将导致金融部门杠杆率提高、信贷资产质量下降,造成金融市场系统性风险的累计。严重者还会威胁金融市场的稳定,甚至爆发金融危机,2008年的美国次贷危机就是一个典型案例。由于我国资产证券化业务开展较晚,缺乏相关经验,因此在实践中需多向西方发达国家学习,吸取其经验教训;不断完善金融市场发展、健全金融法律制度等。总而言之,信贷资产证券化只有不断为实体经济助力,才能在发展其独特优势的同时促进整个金融市场健康、稳定地发展。

①21 家上市银行包括:平安银行、浦发银行、招商银行、兴业银行、农业银行、交通银行、工商银行、建设银行、中国银行、宁波银行、青岛银行、苏州银行、华夏银行、民生银行、江苏银行、杭州银行、南京银行、北京银行、光大银行、贵阳银行、中信银行。

②通过杜邦分析实证显示信贷资产证券化对资产周转率(TAT)没有较大影响且不显著,因此没有将其实证结果列入表格内。