海外保险市场如何应对长期低利率环境

2020-10-09陈福

陈福

“中国利率的长期趋势将逐步向下”已成为保险公司和市场的共识,“低利率”是保险公司长期经营不可忽略的挑战,更是当前市场对于保险行业长期景气度担忧的核心原因。海外成熟寿险市场如何应对低利率环境以及应对的效果,值得借鉴。

根据瑞士再保险数据,美国、日本保费规模作为全球第1、第3的保险市场,并且保险深度分列全球第17位、11位,同时经历过利率由高位逐步回落的周期,目前处于超低利率的环境,因此研究上述国家保险市场在低利率环境下的经营情况,对于指导当下国内保险行业投资具有重要的借鉴意义。

总结美国、日本等长期处于低利率环境的成熟保险市场经验来看,低利率并非不可战胜,结合政策的辅助,行业资产和负债两端联动调整有望缓解低利率环境对寿险公司长期经营的冲击。从资产端角度看,一是充分挖掘境内高收益率资产,如美股持续处于上升通道提供稳定的高回报率,因此股票成为美国寿险行业抵御利率下行的核心支撑;而如日本,本土缺乏大规模的高收益率资产,便转而寻求海外高收益率资产;二是利率下行的早期及中期阶段,提升长久期债券的配置,提前锁定长期高收益率资产。

从负债端角度看,一是监管及时、有效地引导保险公司把握产品预定利率等刚性成本水平;二是调整产品结构,一方面提升保障型产品比重加大死差贡献,另一方面提升投连险、万能险等投资风险客户自担的产品比重,降低低利率环境对保险公司的冲击。

美国:调整资产配置结构,提升非保证产品比重

自上世纪80年代开始,随着经济增速的逐步放缓,美国国债收益率开始呈现下滑趋势,10年期国债收益率由1981年的15%的高位开启下行趋势,2008年金融危机经济进入下行周期,美国出台多次量化宽松策略,利率持续下行,2011年首次跌破3%以后继续下探,美国长期处于低利率阶段。

在利率持续下行的过程中,美国寿险行业采取多项措施,保证了行业的稳健经营:一方面,资产端调整大类资产配置,行业投资收益率下降幅度远低于长期债券收益率的降幅。1980-2018年,美国10年期国债收益率由高位的15%下降至如今1%左右,降幅高達1400个BP。而美国人身险协会年报数据显示,行业投资收益率由8.02%下降至4.72%,降幅仅330BP。2018年,美国人身险行业平均投资收益率高达4.72%,超越10年期国债收益率200BP左右,投资收益贡献行业31%的收入;另一方面,负债端调整产品结构,增加变额寿险、万能险等产品的比重,加大投保人自担投资风险的比重,降低保险公司投资风险,极大地缓释了利率下行对行业利润的影响。

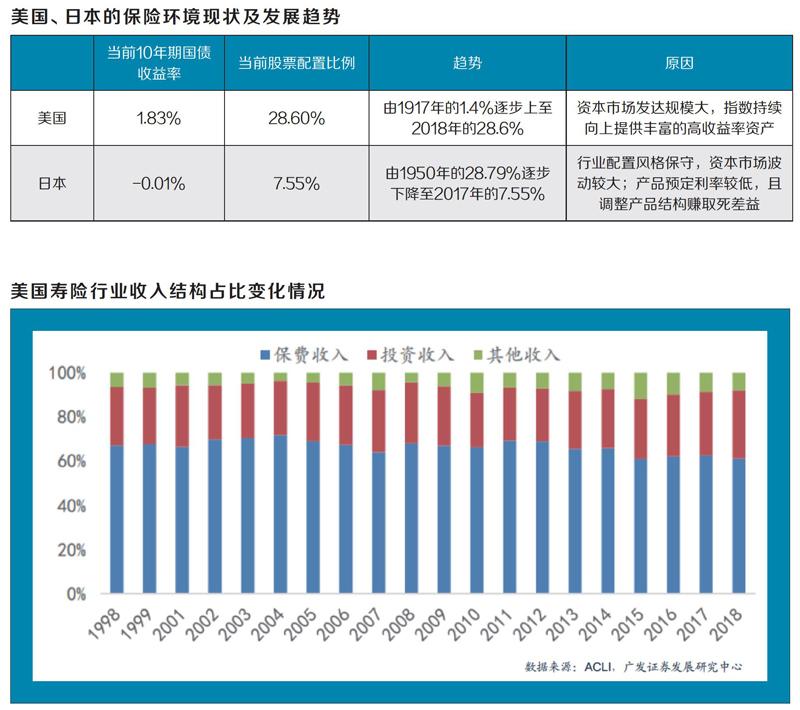

资产端:调整资产配置,拉长资产久期。首先是大类资产配置逐步调整,提升股票等高收益率资产比重。20世纪初期,美国人身险行业集中配置债券、抵押贷款、政府贷款等资产,占比分别为42.7%、34%、13.6%,合计占比90.3%,而彼时股票比重仅1.4%(数据来源ACLI年报);1991年股票比重首次突破两位数(10.6%),1996年便突破20%,截至2018年占比28.6%。

拉长债券久期,适度下沉资质。从一般账户所持有债券(占整体债券比重89%)的久期来看,无论是存量还是新增债券的角度,长久期债券的比重在持续提升。存量角度,2018年一般账户中的债券期限占比最高为5-10年期,占比为30.3%,较2001年的30.1%保持平稳;10-20年期的比重为17.3%,提升2.7个百分点;20年以上期债券提升2.1个百分点至20.3%,2018年10年期及以上债券合计占比37.6%。从新增角度看,2018年新增配置的债券中39.3%为20年期及以上,其次为10-20年期(32.8%),而5年期及以下仅占新增债券配置的4.9%。受益美国债券市场成熟,供应大量的超长期债券,行业也正在逐年加大对长久期债券的配置,整体资产久期仍将持续拉长。

一般账户中债券等级适当有所下降,在控制风险的基础适当提升债券收益率。

在负债端,美国保险公司不断创设新型产品,非保证账户比重明显提升。通过调整产品结构,提升新型产品比重、降低寿险比重,缓解利率下行对行业的冲击。美国人身险账户主要分为一般账户和独立账户,一般账户主要为传统寿险,包含保证利率部分,而独立账户主要为变额寿险(投连险)、和变额万能寿险(万能险)和退休计划,独立账户中的保单投资风险均由投保人自行承担,有效的避免了传统保险存在的潜在利差损风险。

1976年,美国发行第一个变额寿险(投连险)产品,保单的现金价值跟随资产价值变动,投资风险全部由客户承担,初期由于市场利率较高,新型产品的收益率并未展现明显优势,占比不足3%,彼时寿险占比44%,整体年金比重仅24%。而随着80年代利率开始下行,投保人需求提升,同时保险公司在利率下行阶段提升新型产品的供应能够缓解长期利差损风险,占比明显提升。截至2018年,独立账户占行业比重高达38%,同时传统寿险、年金险占比分别为25%、45%,二者占比较1976年相互对调。

日本:加大国债和海外资产配置,降低负债成本

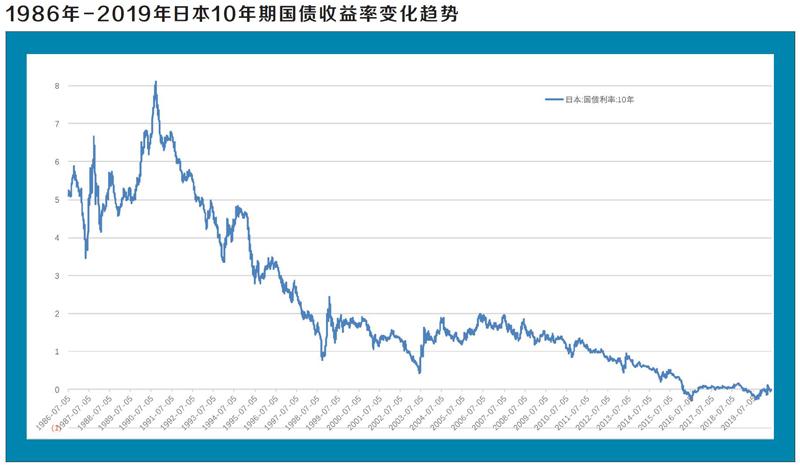

20世纪80年代开始,日本经济由战后高速发展逐步下滑进入稳定增长阶段。90年代泡沫经济破灭后经济开始加速下滑,10年期国债收益率由1980年初的10%高点开始加速下滑,2019年下滑至0%以下,进入负利率时代。

利率加速下行和风险资产价格断崖式下滑导致日本寿险业严重的利差损,1997年日产生命停止营业拉开了行业破产潮大幕,随后4年间9家保险公司相继破产,行业通过资产端和负债端的共同调整,逐步走出利差损的境地,为后续低利率时代的行业稳健经营打下基础。一方面,资产端加大低风险的国债资产配置,同时提高海外证券(债券+股票)的比重提升总体收益率;另一方面,负债端调整产品结构降低利差占比,并且主动降低产品预定利率进而拉低行业负债成本。

资产端:加大债券等低风险资产比例,海外寻求稳定收益资产,调整大类资产配置。20世纪90年代泡沫经济破灭后,股市和房地产价格暴跌,导致行业投资收益率明显下降,因此寿险行业加大债券等低风险资产的配置,持续降低股票持有比例。1990年日本国内债券和股票的比重分别为7.8%、22%,2018年二者比重分别为48%、5.6%(数据来源LIAJ年报),此消彼长非常明显。

另一方面,降低贷款资产配置,海外证券的比重持续提升。贷款资产的占比由1980年的59.7%迅速下降至2000年的26.1%,如今仅占比8.2%,而海外资产(债券和股票的比例分别为66.9%、32.9%,2018年债券占比高达94.6%,股票比重降至个位数)由1980年的2.5%提升至2000年的11.4%,如今占比高达24.9%,仅次于日本国内债券的比重。谨慎策略使得行业投资收益率较10年期国债收益率呈现出200BP左右的超额收益。

值得注意的是,在利率逐步下降背景下,日本寿险公司也正在持续加大长久期债券的配置,提前锁定长端资产收益率。日本生命保险业协会统计了四家主要寿险公司(日本生命保险、日本第一生命保险、明治安田生命保险、住友生命保险,2010年市场份额合计38.7%,下同)持有的国债平均久期,2000年10年期以下債券比重占比高达88.3%,10年期以上占比仅11.7%,但2013年10年期及以下占比下滑至29.1%,而10年期以上占比达到70.9%。

负债端:降低负债成本,丰富产品结构。下调新产品预定利率,降低负债成本应对低利率环境。寿险公司自1993年以来多次调整新产品的预定利率,1985-1993年行业预定利率5.5%,1996年下调至2.75%,2001年下调至1.5%,2013年再次下调至1%。但不得不说,在20世纪90年代,日本保险监管部门和寿险公司对预定利率下调不够及时(1993年才首次下调预定利率)、幅度不够大,导致过去销售的大量的高预定利率保单持续蚕食寿险公司利润,日本四家主要寿险公司的合计利差规模自2013年才正式由负转正。

调整产品结构,提升死费差占比,降低行业对利差依赖。1990年以前两全保险及终身寿险等传统寿险产品一家独大,死亡保险、生死两全保险、附加定期两全保险及终身寿险依次登台成为行业主流产品。但20世纪90年代利率不断下降,并且受益1994年日美签订《日美保险协定》 允许寿险公司直接经营第三领域(疾病险、意外险、看护险)的保险业务,行业产品结构日益丰富,同时医疗险逐渐成为主流产品,占新销售产品的比重由14.7%提 升至2013年的32.94%,而两全保险由1980年的47%萎缩至2013年的10.77%。一方面,寿险公司丰富产品结构,降低利差依赖,另一方面寿险公司同样大力加强费用和死亡率管控,最大限度的提高费差益和死差益应对低利率环境,有效利差损带来的利润损失。

*作者为广发证券非银金融首席分析师