高管薪酬参照点效应对企业绩效的影响

2020-10-09耿欣雨

王 平,耿欣雨

(甘肃政法大学 经济管理学院,甘肃 兰州 730070)

改革开放之前,我国企业高管薪酬是按照等级制度统一进行分配,与经营业绩并没有较多关联,因此产生了许多资源配置效率低下的问题。随着经济全球化的不断发展,我国企业高管薪酬体制也逐渐转变为以市场为主导的薪酬体系。随着高管薪酬的不断增长,收入差距的不断加大,两极分化问题日益加重,社会对于高管薪酬水平是否合理与公平也产生了大量讨论。

Gabaix 和Landier 研究发现,在完全竞争的市场情况下,若某一企业所支付的高管薪酬较竞争对手多出一倍,那么在市场达到均衡状态时,所有的高管都会获得高出一倍的回报[1]。这说明高管薪酬的激励存在参照点效应和同行业同地域传导效应。另一方面,我们也可以发现上市公司高管薪酬行业间的差别较大,高管薪酬的高低与其所处行业有较为密切的联系。如能源、烟草等行业,其生产与经营都被国有企业把控,在产品定价、销售渠道等方面都会得到国家的扶持,因此这些行业的高管薪酬与市场竞争较为激烈的服装、食品等行业相比可能就高得多。

综上所述,本文采用2015—2018 年间A 股上市公司的数据对参照点效应的存在和稳定性进行检验,同时对高管薪酬参照点效应对企业绩效所产生的影响进行分析,希望可以对上市公司认识到参照点效应及其对企业绩效的影响提供帮助。

1 理论分析与假设

当前我国对于高管薪酬的研究大多是基于委托代理理论开展的,包括最优契约理论与管理层权利理论两个层面。最优契约理论强调的是将企业绩效与高管薪酬相联系,使得管理层利益与股东利益趋于一致,以缓解委托代理自身存在的问题;而管理层权利理论指的是管理者可以通过手中的权力来影响薪酬体系的制定及执行,会出现为了获取自身利益而损害股东利益的现象,从而产生新的代理问题。这两种理论都是关注高管的绝对薪酬方面,而忽略了管理者自身的心理感知和可能存在的参照点现象。Hart 和Moore 提出了参照点契约理论,他们认为薪酬契约只是判断自身利益得失的一个基准,因此试图将行为影响因素纳入薪酬契约设计中[2]。从行为经济学视角来分析,人们在行为选择方面都会存在一定的社会偏好,也就是说人们对于所获得的收入不仅会从自身衡量,而且还会关注与他人的差距,因此企业在薪酬设计时还要考虑收入差距,尤其应该考虑参照点效应对高管的影响。高管在面对自身薪酬利益时,不仅会关注自身的薪酬,而且会选择一个参照的基准,将自己与基准进行比较。徐细雄和谭瑾采用实证分析法分析了上市公司高管薪酬参照点效应对高管在职消费、主动离职的影响,验证了高管薪酬存在参照点效应[3]。在市场上,经理人的成熟度与流动性会受到行业的影响,而从企业的发展角度来看,经理人市场在一定时间内又相对稳定,因此相应的参照点效应也会在一定时间内保持稳定。基于此,本文提出假设1:

H1:上市公司的高管薪酬存在显著的薪酬参照点效应。

Alexandre 研究发现,高管的努力程度会受到薪酬参照点以及主观的公平感知影响[4]。也就是说,当薪酬高于参照基准时,高管会产生互惠的心理,能使其更好地开展工作,从而提升企业业绩;而当薪酬水平低于参照基准时,高管会认为受到了不公平对待,从而出现损失厌恶心理,这会对高管的工作态度和效率产生影响,甚至有可能会使高管通过过度消费来寻求平衡[5-6]。本文选取了A 股上市公司同行业或者同地区的企业进行研究,以高管薪酬均值作为参照点,当薪酬低于均值水平时,高管会产生损失厌恶心理,不利于企业绩效的提升。因此,本文提出假设2:

H2:高管薪酬参照点效应会对企业绩效产生影响。

2 研究设计

2.1 样本选取与数据来源

本文采用2015—2018 年沪深A 股市场存续的上市公司的数据,并依据2012 年证监会发布的行业分类标准进行分析。在地区的划分中,本文采用中国大陆常用的行政区域划分方法将其划分为东部、中部与西部三个部分。为了避免其他因素的干扰,剔除了以下样本:金融证券行业的上市公司、财务状况异常的上市公司、高管薪酬信息缺失的上市公司、本文所需其他主要信息缺失的上市公司。为了避免极端数据的影响,本文对数据进行了1%水平上的缩尾处理,最终获得了7356 个样本。本文研究数据均来自国泰安数据库,数据的处理软件为Stata 15.0。

2.2 变量定义

(1)高管薪酬(LNCOMP)为A 股上市公司企业报表所披露的排名前三位高管薪酬均值,为了确保平滑性,本文取高管薪酬均值的自然对数来进行衡量[7]。

(2)为了验证参照点效应,本文选取了两个参照点。一是同行业薪酬参照点(Reference_IND),其取值为企业排名前三位高管薪酬均值与同行业上市公司排名前三位高管薪酬均值之比。二是同地区薪酬参照点(Reference_REG),其取值为企业排名前三位高管薪酬均值与同地区上市公司排名前三位高管薪酬均值之比[8]。

(3)公司绩效。本文采用总资产收益率(ROA)来衡量公司绩效,同时,在稳健性检验中,本文采用净资产报酬率(ROE)来替代总资产收益率做稳健性检验。

(4)为了能更好地研究高管薪酬参照点效应对企业绩效的影响,本文将财务杠杆(Lev)、企业规模(Size)、总经理与董事长两职兼任(Dual)、董事会独立性(Inddir)作为控制变量[9-10]。

变量定义如表1 所示。

表1 变量定义

2.3 模型构建

为了验证假设2,本文构建以下模型(由于企业绩效和高管将自身薪酬与参照对象相对比之后所作出的反应相关,因此其存在一定的滞后性,在构建模型时,我们对企业绩效采取滞后一期的数据)。

其中,β0为常数项,β1到β6为系数,ε为残差。

3 实证分析

3.1 描述性统计

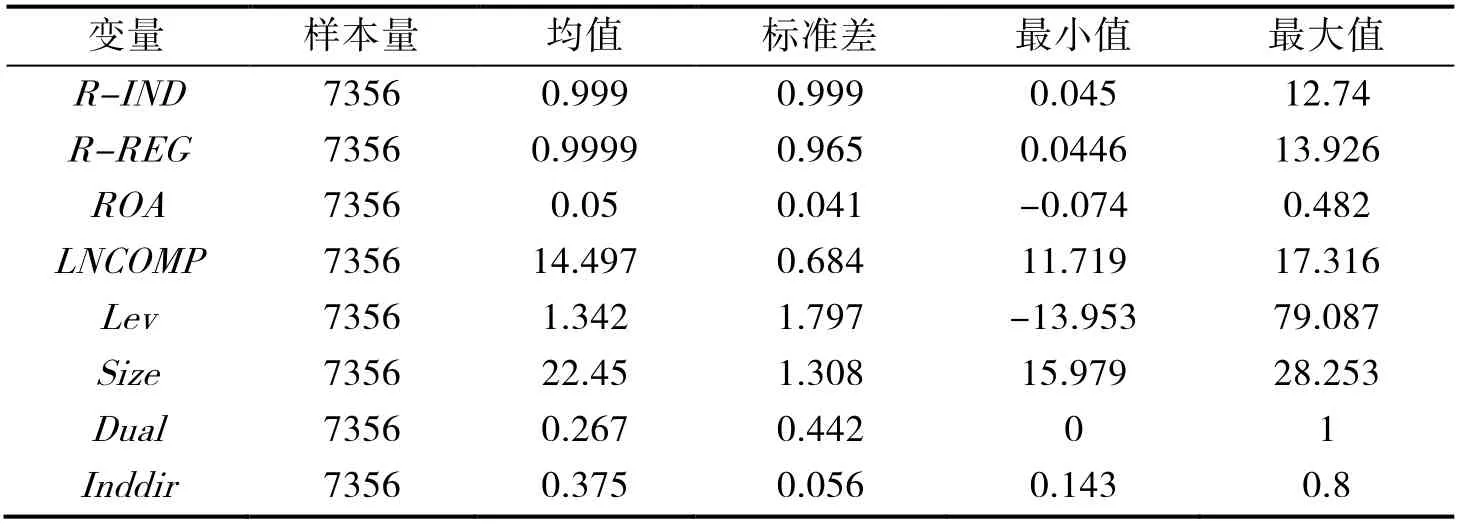

本文首先对上市公司高管薪酬数据分年度进行了描述性统计分析,如表2 所示。从整体水平观察,高管薪酬均值与中位数相差不大,最大值为17.32,最小值为11.72,且整体标准差与以前年度标准差相差不大,说明区间内上市公司的高管薪酬变化波动不大。分年度观察时可以看出,高管薪酬的均值与中位数都逐年提高,说明在研究区间内上市公司高管薪酬在持续上涨。这在一定程度上验证了高管薪酬具有参照效应。表3 为其他主要变量的描述性统计分析,从中我们可以看出:总资产收益率的最小值为-0.074,最大值为0.482,平均值为0.05,整体数值并不是很高;财务杠杆的最小值为-13.953,最大值为79.087,说明企业之间对财务杠杆的使用偏好有一定的差距。

表2 高管薪酬描述性统计

表3 其他主要变量的描述性统计

3.2 相关性分析

本文采用了Spearman 的相关系数分析法对变量进行分析,从表4 可以看出,总资产收益率(ROA)与参照点效应显著为正相关,说明参照点效应在一定程度上会对ROA指标产生正向影响。高管薪酬与ROA也显著为正,这也说明高管薪酬会正向影响ROA指标。

表4 相关性分析

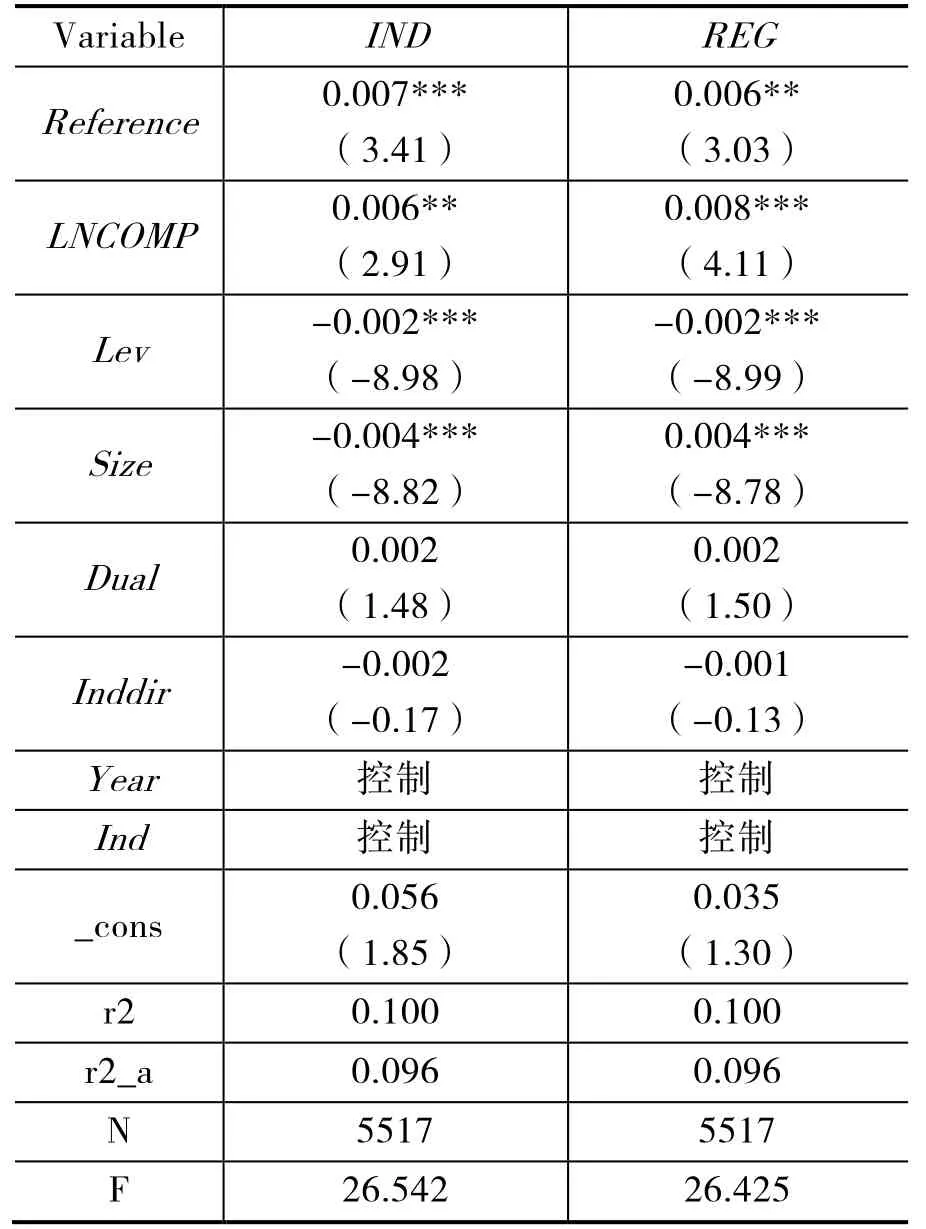

3.3 回归分析

为了检验参照点效应对ROA指标的影响,本文从行业参照点与地区参照点两个视角进行回归分析,回归结果如表5 所示。薪酬参照点的回归系数均为正数,行业参照点系数为0.007,地域参照点系数为0.006,且均显著为正。这说明每增加一个点的行业薪酬参照点,就会增加0.007 的总资产收益率。从另一方面来说,当高管薪酬比同行业或地域参照点低时,企业的总资产收益率也会下降,验证了假设 2。除此之外,我们还可以看出,财务杠杆的回归结果系数均为负数,当企业的债权资产越多时,企业的管理会变得越难,企业的绩效也会随之下降。两职兼任的回归系数为正数,当公司的董事长与总经理为同一人兼任时,高管会更加努力提高企业绩效。

3.4 稳健性检验

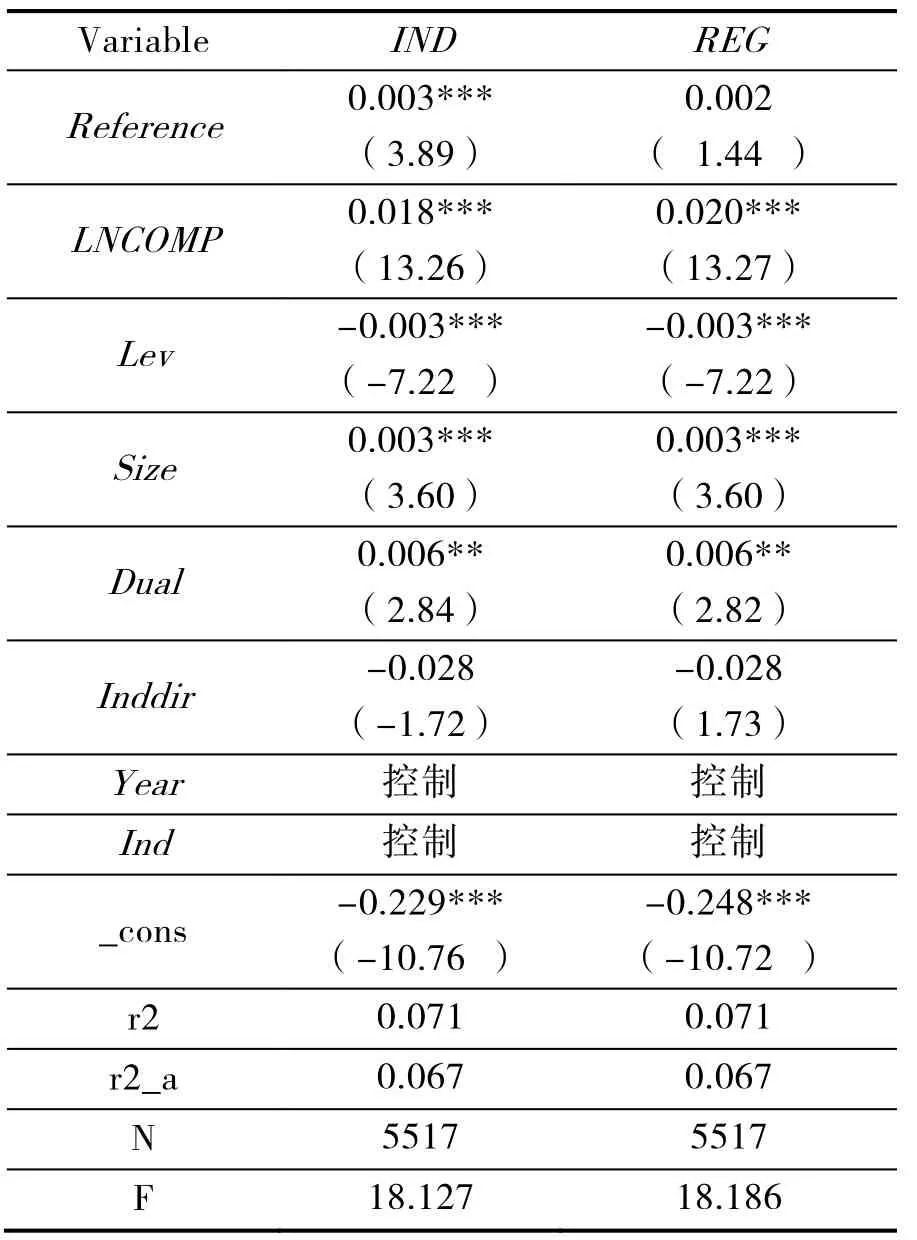

为了提高回归结果的可靠性,本文使用净资产报酬率指标替代总资产收益率指标来进行稳健性检验,回归结果如表6 所示,行业薪酬参照点的回归结果显著为正,进一步证明了参照点效应的存在,但是区域参照点的回归结果并不显著,究其原因可能是高管在选择参照点时会有一定的参照偏好,首先将同行业高管薪酬作为参照基准,其次才是同地域,但总体而言,接受原假设。

表5 参照点效应对总资产收益率的回归分析

表6 参照点效应对净资产报酬率的回归分析

4 结论与建议

4.1 研究结论

本文主要研究了A 股上市公司高管薪酬参照点效应的存在及其对企业绩效的影响,通过行业与地域两个维度的分析,得出以下几点结论:

(1)高管薪酬存在行业与地域上的差异,并且这种差异在一定时间内会保持稳定,反映出上市公司在制定高管薪酬时会参照同行业与同地域的薪酬水平从而使本企业高管薪酬与同行业或同地域保持相对一致。

(2)高管会依据同行业或者同地域的其他企业高管薪酬来衡量自身薪酬,即高管薪酬存在同行业或者同地域的参照点效应。

(3)参照点效应对企业绩效存在显著影响。通过回归分析可以看出,参照点效应会正向影响企业绩效。

在实务中,高管如果发现自身薪酬与参照对象相比较低时,会产生不平衡心理,这种现象会对企业经营绩效产生消极影响,甚至会促使高管通过过度消费来寻求平衡。

4.2 相关建议

(1)提升薪酬激励的有效性。上市公司可以通过约束高管权力、加强内部控制等方法,来强化薪酬激励的有效性,从而更好地减小参照点效应对企业绩效的负面影响,避免高管利用权力影响薪酬制度的制定与执行,以及因为参照点效应而产生过度消费等行为。

(2)引导高管正确评价薪酬水平。高管对于薪酬参照点的感知会对盈余管理、企业绩效、在职消费等各个方面产生影响。但是这一切判断都是依据参照点理论推理而得出的结论。对于一些不够努力的高管来说,将他们的薪酬与行业基准相联系,会使他们获得高于所应得的薪酬,这对辛勤工作的高管是不公平的。只有当高管能够正确认识到薪酬标准是依据自身努力评定时,才能更好避免参照点效应的负面影响,发挥参照点效应的正向激励作用。