国有企业做好税务筹划工作的研究

2020-09-29常建海

文| 常建海

国有企业税务筹划的重要性

税务筹划自引入中国以来的十多年中发生了重大变化,税务筹划在企业中的使用频率也在不断增加。对税务筹划理论进行系统的研究并在始末建立一致的理论体系,不仅有助于理清理论要素的内在联系,而且有助于增进对税务筹划理论的理解,并指导税务筹划实践,然后帮助发展税务的规划实践和完善税务筹划的学科体系。

税务筹划基础理论研究

税务筹划的功能非常明确,即通过合理安排财务管理中与税务有关的事项(例如筹款,投资,运营和利润分配)来有效地运作资金。

因此,税务筹划的基本功能固定在资金管理或税务管理上。但是,税务筹划的资金管理功能如何具体体现?本人认为,税务筹划具体功能的实现是通过税务筹划对资金(或税务)的预测,决策,计划和控制等功能来实现的。

1.预测。作为税务管理系统,税务筹划可以通过合理安排财务管理中与税务有关的事项,如筹款,投资,经营,利润分配等,合理地预测企业未来的税务资金流入和流出,因此具有预测功能。

2.决策。决策是根据陈述的目标,通过分析、比较和判断从两个或多个替代方案中选择最佳解决方案的过程。

3.计划。计划是根据给定的决策制定具体的实施计划,并事先决定要做什么,何时做,如何做以及由谁来做。这是决策的特定执行过程。

在税务筹划过程中,需要准备税务计划以便执行已制定的决策,在企业的未来财务活动中,预测出与税务有关的事项,并制定预算。此过程通常以数字,文字,图表等形式展示预计实现的税务筹划目标。

4.控制。控制是对企业经济活动是否符合计划要求的监督和调整。在税务筹划过程中,既定计划方案的实施不能脱离实际控制。税务筹划控制功能的有效发挥是税务筹划顺利实施的可靠保证。

国有企业SW公司税务筹划的实证分析

SW公司的简介

SW公司作为数字文化产业领先的国有企业,主要业务是开发和建立数字文化遗产管理的整体解决方案。该公司拥有大量的自主知识产权,主要基于专利和软件版权,主要包括数字展厅,AR/VR技术的文化遗产等。同时,SW公司还提供细致的售后服务为公司客户服务,并与许多国家和省级博物馆建立了长期的合作关系。

SW公司税务筹划的方案

1.SW公司的纳税现状。该公司2017年销售收入(不含税)为4000万元,其中硬件设备的销售收入为2100万元,占总收入的52.5%。软件开发和设计收入为1700万元,安装和调试收入为200万元,与销售合同对应的当年销售成本为1100万元(不含税),管理费用800万元(全部是研发费用)。公司目前的纳税状况:

增值税:4000*17%-1100*17%=493(万元);税金及附加:493*(7%+3%+2%)=59.16(万元);

所得税:[4000-1100-800*150%-59.16]*25%=410.21(万元);税金总额:493+59.16+410.21=962.37(万元);

综合税负率:962.37/4000*100%=24.06%

通过SW公司当前的综合税负率和其他指标,我们可以看到,SW公司税负率较高的主要原因是产品成本低和附加值高。从2017年的销售数据可以得出结论,SW公司的主要收入来源是软件设计和技术开发,但是由于这部分主要是自主研发,因此无法获得相应的投入成本费用。

其次,2017年SW公司混合销售收入占总收入的比例为47.5%(1900/4000*100%),这是一个相对较高的比例,也可能给企业带来沉重的税收负担。

2.SW公司的税务筹划。根据SW公司当前的税务状况,基于SW公司可获得的高新技术公司资格和税收优惠,并结合公司的财务状况,我们将从增值税和企业所得税两个方面对SW公司进行税务筹划。

(1)增值税的税务筹划。从对SW公司的上述了解可以看出,在其主要收入中,硬件销售额高达52.5%。对于如此大量的硬件产品销售,肯定会涉及包装是以租金还是押金的形式收取。从内部数据来看,2017年公司硬件设备销售收入(不含税)为2100万元(其中含包装材料收入为117万元),对应的销售合同成本为1100万元。如果以租金的形式收取包装材料的成本,则硬件设备的销售收入应纳税额为:170+20.4=190.4万元。增值税:2100*17%-1100*17%=357-187=170万元;城市建设税及其附加:170*(7%+3%+2%)=20.4万元。

如果以押金的形式收取包装费用并在一年内退还,则硬件设备的销售收入应纳税额为:153+18.36=171.36万元。增值税:(2100-117/1.17)*17%-1100*17%=153万元;城建税及其附加费:153*(7%+3%+2%)=18.36万元。

从比较中可以看出,对包装材料的收入进行税收筹划后,包装材料的成本可以以押金的形式收取,可以减少19.04万元的增值税及附加。

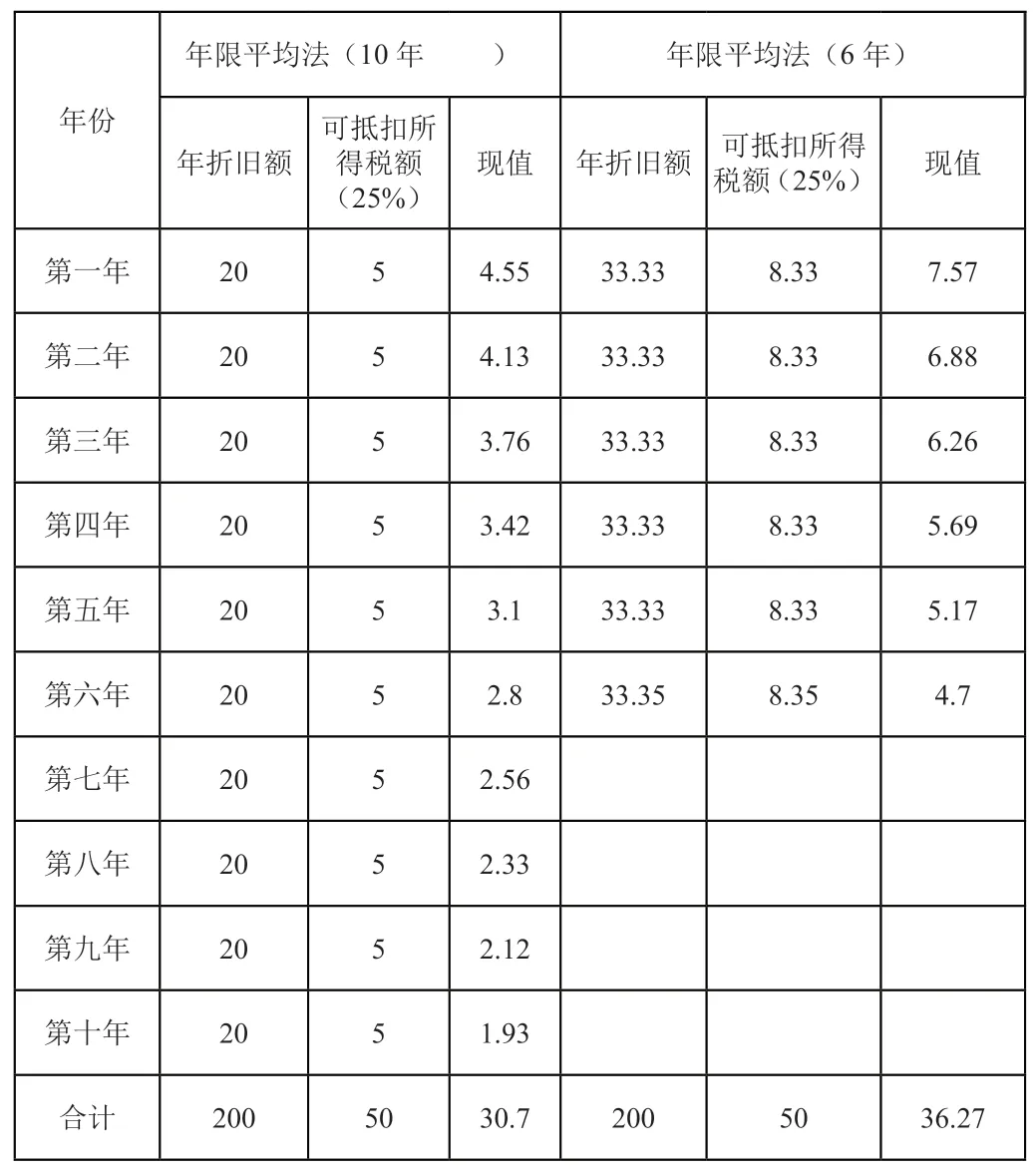

(2)所得税筹划。①加快固定资产折旧。在获得软件企业和高新技术企业两个资质的前提下,SW公司不理会财务人员,对于本可以采用加速折旧法的固定资产,则始终使用最长的年度平均固定资产折旧期限。下面我们将根据加速折旧方法(即双重递减余额方法或总年数方法)进行计算。(假设无风险收益率为10%)。

表1为采用年限平均法下加速固定资产折旧为企业带来的经济效益。于免税期内,缴纳所得税为0;从2019年至2021年,应纳税所得额为500万元(500-0*150%),企业处于减半征税期,年缴纳所得税为62.5万元(500*25%*50%);从2022年至2026年,应税所得额为500万元(500-0*150%),年缴纳所得税为125万元(500*25%)。

表1 年限平均法

如果将研发费用资本化:2017年,应交所得税为应纳税所得额2375万元(4000-1100-(300+50)*150%),企业处于免税期,缴纳所得税为0;2018年应纳税所得额为425万元(500-50*150%),企业处于免税期内,缴纳所得税为0;从2019年至2021年,应纳税所得额为425万元(500-50*150%),因为企业处于减半征税期,则上缴年所得税53.13万元(425*25%*50%);从2022年至2026年,应税所得额为425万元(500-50*150%),缴纳所得税106.25万元(425*25%)。

如表3.2,对研发支出费用化和资本化处理进行比较:

表3.2 费用化和资本化下的研发支出处理结果

从上表可以看出,固定资产折旧年限为10年的,可抵扣税额的现值为30.7万元。固定资产折旧年限采用6年折旧的,其折旧额可以抵扣的现值为36.27万元。税收抵免的现值之间的差额为5.57万元。因此,如果企业统一采用平均寿命折旧法对固定资产进行折旧,则在条件允许的情况下,加快固定资产的折旧可以为企业带来更多的所得税收益。

研发费用的相关处理。在计算研发费用的时候,“费用”和“资本化”研发费用的计算选择,直接影响了企业计算企业所得税时的额外抵扣,并对企业的最终利润产生重大影响。

假设公司2017年实现营业收入4000万元,营业成本1100万元,管理费800万元(其中300万元用于研究,500万元用于开发)。该项目于2017年12月成功开发,已成为无形资产。无形资产平均摊销10年。 假定该企业在2017年只有一个研发项目。在2017年至2026年的10年中,除了资本化条件外,除无形资产摊销外,没有发生进一步的研发费用。 年末无形资产摊销前的税前利润500万元。企业没有其他税收调整项目,所得税税率为25%,无风险收益率为10%。

费用化或资本化研发支出的不同税收影响分析:

由于SW公司于2016年获得软件企业资格,2017年是该公司获利的第一年,因此可享受企业所得税“两免三减半”的优惠政策。

如果将研发支出计入支出:2017年应纳税所得额为1700万元(4000-1100-800*150%),企业处于免税期,缴纳所得税为0元;2018年应纳税所得额为500万元(500-0*150%),企业处

从上表可以看出:当企业享受所得税优惠时,尽管研发费用的资本化和费用化时,10年的应纳税所得额都相等,但由于税收减免政策的影响,资本化研发费用,企业所得税可以少交126.85万元(812.5-685.65),据此计算的净现值为65.77万元(422.64-356.87)。

SW公司的税收筹划效果

通过比较上述税收筹划方案,我们可以得出以下结论:

(1)对增值税的筹划,如果包装材料的成本通过押金形式收取,则可以比按租金形式少支付19.04万元的增值税及附加;

(2)对企业所得税的筹划,如果对固定资产的加速折旧,则可以获得税收抵免的现值收入5.57万元。如果公司研发费用的额外扣除按资本化方案,则企业可少缴企业所得税金126.85万元,企业可从中获得的净现值收入为65.77万元。

由此可见,企业采用正确的税务筹划方法,可以让企业能从中获利。因此,这就要求企业管理者一定要注意税务筹划,增强财务人员的税务知识和财务管理能力,从而减轻企业的税收负担,增加企业利润,增强企业竞争力。