高溢价并购动因及经济后果研究

——基于华谊兄弟收购东阳美拉的分析与讨论

2020-09-29史彦英

文| 史彦英

引言

虽然企业进行并购和资产重组的目的各不相同,但并购价值是在于提升上市公司市值、获得交易套利、实现固定价值等。而且并购双方企业可以达到双赢的局面,并使得财富快速积累。在一些文化产业企业,例如电子科技、互联网、影视传媒等企业,这些企业都属于轻资产且高利润的企业。

特点是固定资产规模较小,主要靠创新,科技技术以及明星效应来作为盈利点。这些无形资产一般很难量化而且无法在会计报表中确切反映出来,所以在这些企业的并购重组中高估值、高溢价现象层出不穷。随之而来的是主并方会计报表中的巨额商誉,有些甚至高达几十亿元。如果并购以后,标的企业无法达到预期盈利水平,那么主并方会相应计提商誉减值甚至造成主并方经营危机。

华谊兄弟在2015年以10.5亿收购东阳美拉这一举动给公司带来的很大的争议,同时引起资本市场的一片哗然。因此,为什么华谊兄弟要花如此大的代价收购一家公司以及此次高溢价并购到底给华谊兄弟带来了什么?这一问题值得进行深入讨论与分析。

高溢价并购的动因分析

华谊兄弟传媒股份有限公司是中国非常有名的娱乐性企业,2009年在创业板上市,使得该公司成为了国内影视传媒行业里第一个上市公司,被称为“中国影视第一股”。

2015年11月,华谊兄弟花10.5亿元的股权转让价款收购东阳美拉70%的股权。东阳美拉在2015年九月份成立,注册资本只有500万元,公司的大股东是冯小刚(99%股权),小股东是陆国强(1%股权)。该公司刚刚成立两个月,主要从事影视作品发行与制作,但是没有任何作品问市也没有任何业务投资,从而使外界认为是一个“空壳公司”。

这样一家注册资本为500万元,净资产值为负的公司,成立仅仅2个月就被华谊兄弟以10.5亿元收购,溢价率超过十万倍。高溢价并购形成的巨额商誉无疑是最受争议也是风险隐藏的部分(如表1)。这样的溢价率实在是超乎寻常,因此这次并购背后的动因究竟为何?

表1 商誉形成过程 单位:亿元

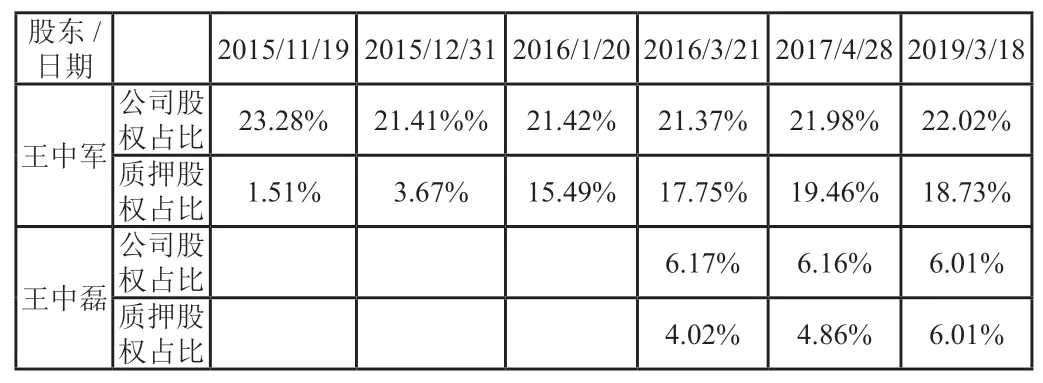

王中军与王中磊是公司的大股东,公司在2015年11月19日宣布收购东阳美拉,事件发生之后各时间点大股东股权质押的情况如表2:

表2 大股东股权质押情况

由上表可以看出两大股东在公司宣布并购东阳美拉之后开始质押股权的行为,并且在短短三个月之内质押了大部分股权。而根据深圳证券交易所的资料得知,华谊兄弟2015年10月到2016年1月股价在36.17-45.98元/股之间波动,而在2016年2月29下降至26.90这,之后华谊兄弟股价一直呈现低迷状态没有回暖。所以由此我们可以看出而对于王中军与王中磊两大股东来说在公司宣布了并购东阳美拉这一消息之后就开始股权质押,而且在股市大跌之前已经质押大部分股权而套现。综上,可以说对于大股东而言此次高溢价并购是为了套取现金利益。

高溢价并购的经济后果

对股东的影响

首先,我们分析并购后给并购方带来的业绩影响:

1.营业收入分析:并购后2015年度公司营业收入比去年增长62.14%,其中,影视娱乐板块营业收入同比增长135.80%。但是在之后的年份,华谊兄弟的营业收入大幅减少。

并购前营业收入的大幅增长可以看出给主并方股东带来了利益。但是,华谊兄弟在并购后的前两年几乎恰好完成了对赌协议,没有超额完成业绩承诺,对于股东来说,花出去的钱刚好得到补偿而没有得到利润。2018年东阳美拉要完成1.32亿元净利润的承诺,但是在华谊兄弟2018年中期报表中显示东阳美拉上半年净利润为5139.15万元,没有完成一半业绩。东阳美拉作出的业绩承诺期限是5年,如果不考虑货币时间价值,5年总额为6.75亿元,而华谊兄弟花10.5亿元支付了对价,影视行业的较大不确定性使得能否完成业绩成为一个很大的疑问。此外,这项收购还存在一个问题,对赌协议中的补偿方式未考虑所得税因素。我们知道在会计账务中,对于未达到业绩承诺的补偿资金,会计入营业外收入属于非经常性损益,那么很显然这一部分营业外收入要交25%的企业所得税,也就相当于华谊兄弟在无形中又损失了25%。由于对赌协议的不合理,损害了股东利益。

2.权益净利率分析。如表3,公司2013-2014年的权益净利率有所上升,但是在2015年并购后该指标一直在下降,说明公司的盈利能力也在下降。由此看出对企业来讲,这次并购案并没有实现所谓的经营协同效应。综上所述,此次并购实现了大股东套现但是却损害了小股东的利益。

表3 权益净利率分析

对投资者的影响

“华谊兄弟收购东阳美拉”这样强强联合的新闻对于资本市场来说无疑是利好消息,引发了很多积极投资,因此在公告日后,股价一直呈现上升趋势并达到当月的最高值,2015年股价达到45.98元/股的价格,但是随后股价从2016年6月份开始一路下滑,下跌了近80%。这对于华谊兄弟的股民也就是投资者来说是利益损失(如图1)。

图1 华谊兄弟股价走势图

对债权人的影响

1.短期偿债能力分析。流动比率指标表明了流动资产偿还负债的能力,指标越大说明偿还越有保障,由上表可以看出,华谊兄弟在2015年并购东阳美拉后短期内偿债能力大幅下降,但是在接下来的两年内逐渐上升到并购前的水平(如表4)。

表4 华谊兄弟2013-2017年流动比率、现金比率对比表

2.长期偿债能力分析。资产负债率这一指标主要用于衡量对公司债权人的保护程度,数值越低企业偿债越有保障。由上表可以看出2013-2015年华谊兄弟该项指标一直在降低表明企业的举债比较容易。但是2016年和2017年该项指标大幅的增加,这表明并购使得企业财务风险提高(如表5)。

表5 资产负债率分析表

影视行业高溢价并购建议

理性思考并购动机

高溢价并购越来越成为企业发展、扩宽产业领域的一种方式,而且很多案例也取得了良好的成果。每个行业每个企业都有自己的独特性,有些企业并不适合高溢价并购。所以在进行高溢价并购时,充分认识了解掌握被并购方的发展情况且对于未来预期有准确判断,最重要的是要时刻保持理性。不可以因为积极的预期就高估并购带来的价值而低估潜在的风险。董事会或决策者要有充分理性的心态来对待高溢价并购。

运用合适资产评估方法

影视传媒企业运用并购重组来促进企业发展这种方式无可厚非,但是值得注意的是主并方例如案例中的华谊兄弟需要建立理性意识并改进资产评估方法。在某种程度来看,对于标的公司资产评估的评估增值率决定了并购溢价率。

所以对于被收购公司需要有充分的了解,其次对于收购的目的也需要考量,在为标的公司的资产做评估是需要运用正确合适的估值方法。所以应该改进现在的资产评估方法使得对于影视行业中的无形资产有很好的估值。而且在综合各种相关因素之后对于收购后的预期绩效要有十分准确地估计。不可为了刺激市场或是短期利益而盲目收购。

建立高溢价并购风险管理机制

并购重组本身不仅仅会为公司创造额外的价值还会伴随着风险。而高溢价则更是隐藏着巨大风险。巨额商誉首先就是高溢价收购的经济产物,如此多的商誉资产在会计报表中势必会影响企业资产的质量。

一旦标的企业无法履行对赌协议或发生一些无法预测的经济现象,那么主并方必须计提商誉减值,这会对主并方的经营造成很大威胁。所以在收购过程中,需要建立积极风险管理机制,例如更灵活的支付价格、方式的等,从而更好地预防收购风险以及在出现减值情况下更好地应对。

结论

本文在对并购相关理论梳理的基础上,结合影视行业的现状及特征等,探索华谊兄弟收购东阳美拉这一高溢价并购案例背后的动因,并从股东、投资者还有债权人三个方面对案例带来的经济后果深入分析。

研究发现:此次高溢价并购主要是大股东为了套取现金利益,除了大股东的股权质押,并购损害了小股东以及投资者的利益。对于债权人来说,案例中对赌协议并没有起到很好的保障作用,再加上全部使用现金支付的方式使得并购方资本结构恶化,资产负债率在2016年和2017年大幅上升,增加了公司的财务风险。

基于以上分析,本文最后提出在影视行业高溢价并购过程中应当建立高溢价并购风险管理机制,理性思考并购动机,并运用适当的资产评估方法,以期减少高溢价并购风险。