限售股解禁与公司股份送转行为:基于交易所监管前后的比较

2020-09-27戚拥军周梦雨

戚拥军 周梦雨

1 引 言

在沪深两市成立不到30年的时间里,上市公司的数量和股票的流通市值持续快速增长。截至2019年底,上交所共有上市公司1572家,总市值和流通市值分别为35.55万亿元和30.13万亿元;深交所共有上市公司2205家,总市值和流通市值分别为23.74万亿元和18.22万亿元。与之相伴的是限售股解禁和减持问题越来越严重,对A股市场产生了巨大的冲击。由于绝大多数限售股的成本通常远远低于其市场价格,解禁后便会大量抛售。为了提升股价,有些公司在限售股解禁前后推出迎合市场炒作的“高送转”分配方案,以配合解禁限售股股东高价减持。这种屡试不爽的“割韭菜”策略导致了A股市场“高送转”之风不断蔓延,引起了监管部门的高度重视。2017年4月上旬召开的中国上市公司协会第二届会员代表大会提出必须将“10送30”的金融乱象列入重点监管内容,这项建议对那些暂时还未披露2016年年报的上市公司起到了一定的震慑作用,当年“高送转”公司的数量大幅下降。2017年年报披露期间,“高送转”成为沪深交易所必须严格问询的一项重要内容,“高送转”公司数量进一步急剧下降。2018年11月23日,沪深交易所分别发布上市公司高送转信息披露指引文件,表明政府部门对该问题的监管更加严格和规范。为此,本文以2016年为分界点,将所有样本划分为监管前(2008-2015年)和监管后(2016-2019年)两个不同的时期,以研究前后各期各类限售股解禁对公司股份送转行为的影响差别,进而检验当前交易所监管措施的有效性。

本文的贡献主要有以下几点:一是研究了各类限售股的解禁对其公司股份送转行为的影响。自股权分置改革以来,限售股解禁问题就已经开始困扰国内A股市场,目前该问题的严重性仍然有增无减,股份送转尤其是“高送转”则是上市公司配合解禁限售股高价减持的惯用伎俩,令人遗憾的是目前还没有专门针对该问题的相关研究。二是本文研究发现,首发限售股解禁对公司股份送转行为的正向影响作用大于定增限售股解禁,而定增限售股解禁的影响作用又大于其他各类限售股解禁,说明首发限售股解禁应作为交易所监管的重点。三是本文研究还发现,沪深交易所对“高送转”公司的监管问询和额外的信息披露要求这两项监管措施实施以后,“高送转”公司数量急剧下降,各类限售股解禁对公司股份送转行为的影响作用均明显减弱,说明交易所监管的成效非常显著,因而间接地保护了广大中小投资者的利益,促进了A股市场的健康发展。

2 理论分析与研究假设

国内外限售股解禁的相关研究主要围绕解禁公司的股价和股东的减持行为展开。Scholes(1972)[1]认为,首发限售股解禁后公司股票的供给量突然加大,导致其均衡价格的重心下移和超额收益为负。Field和Hanka(2001)[2]、Brav和Grompers(2003)[3]、Ofek 和 Richardson(2003)[4]研究发现,首发限售股在解禁窗口期的累计超额收益显著为负。Aggarwal等(2002)[5]研究发现,原始股东在首发限售股解禁后减持的原因主要有估值过高、业绩不佳、避免持股过于集中等。Johnston等(2005)[6]研究发现,股价波动越大,股东的持股数量越多,其限售股解禁后的减持问题就越突出。

国内早期的研究主要集中于股改限售股的解禁问题。鲁桂华(2007)[7]将解禁限售股的减持动机分为因估值过高而减持的投机动机和因自身流动性问题而减持的流动性动机,前者对股价有较大的负面影响,后者对股价的影响相对较小。夏清华和李文斌(2009)[8]研究发现,在解禁公告发布后的首个交易日,公司股价相对于市场的超额收益显著为负。黄建欢等(2009,2010)[9-10]将解禁窗口期的股价变化分为累积效应、提前反应和减持效应,其收益均显著为负,并且提前反应对股价的负面影响大于减持效应。陈睿(2011)[11]研究发现,估值偏高的公司、自由减持的公司和非控股股东减持的公司,其限售股解禁后对股价的负面影响是实质性的;估值偏低的公司、通过大宗交易减持的公司和控股股东减持的公司,其限售股解禁前对股价的负面影响主要集中在心理层面,解禁后股价会小幅回升。

股改限售股解禁问题还没有完全缓解,又有大量的首发和定向增发限售股陆续开始解禁,国内学者对这两类限售股的解禁问题也进行了一些研究。冯科等(2012)[12]研究发现,定向增发限售股在解禁窗口期的股价表现总体较差,若是大股东也参与了此次增发,股价表现则会有所改善,表明大股东的参与是为了公司的长远发展,而不是减持套现。刘子亚和张建平(2015)[13]研究发现,创业板首发限售股在解禁前3天的累计超额收益显著为负,解禁当天的超额收益显著为正,随后其影响作用就不再显著。此外,控股股东限售股解禁时股价下跌最为明显,其他限售股解禁时市场反应较弱,表明控股股东的抛售对股价形成了打压。张程睿等(2016)[14]研究发现,首发限售股解禁后原股东会择机减持,获取巨额的套现收益,特别是民营企业的控股股东和其他大股东。张晓宇和徐龙炳(2017)[15]研究发现,公司在限售股解禁前后进行资本运作主要是为了提升股价,配合大股东在高位减持套现,获取高额收益,其经济后果是加剧了股价崩盘的风险。

公司在限售股解禁前后进行股份送转的目的很有可能是为了提升股价,配合解禁限售股高价减持。国内学者和监管部门对A股上市公司的股份送转乱象都非常关注,但是将限售股解禁或减持与公司股份送转行为相结合的研究却非常有限。谢德仁等(2016)[16]研究发现,公司内部股东通过高送转方式提升股价以获取更多的减持收益,这种自利动机显著影响了公司的股份送转行为。蔡海静等(2017)[17]研究发现,高送转公司的大股东减持的比例更高,且送转比例越高,其减持规模就越大,良好的公司业绩可以在一定程度上抑制这种正向关系,较差的业绩反而会加剧这种正向关系。从上述分析可以看出,上市公司很有可能通过股份送转的方式配合解禁限售股高价减持,并且限售股解禁规模越大,上市公司送转股份的可能性就越大,送转的比例就越高。由此,本文提出假设1:

H1:无论限售股属于哪种类型,其解禁规模越大,公司当年进行股份送转(含高送转)的可能性就越大,送转的比例就越高。

自2007年底股权分置改革基本完成以后,国内A股市场的解禁大潮从此拉开序幕,其中规模较大的限售股类型主要有股权分置限售股份(以下简称股改限售股)、首发原股东限售股份(以下简称首发限售股)、定向增发机构配售股份(以下简称定增限售股),各类解禁限售股对公司股份送转行为的影响必然存在一定的差别。首发限售股是解禁规模最大的类型,其股东大多为公司的实际控制人及其关联方,他们可以直接影响公司的重大决策,上市公司极有可能在这类限售股解禁前后推出“高送转”方案配合其股东高价减持。定增限售股是总体解禁规模排在第二的类型,并且其解禁规模从2015年起就已经超过了首发限售股。其股东除了实际控制人及其关联方外,还有大量的机构投资者,公司配合这些限售股股东高价减持的意愿和动力弱于首发限售股,因此,在定增限售股解禁时公司进行股份送转的倾向和比例理应小于首发限售股的解禁。其他类型的限售股份解禁市值相对较小,其股东对公司的影响作用非常有限,公司配合其高价减持的意愿和动力更弱一些。此外,由于股改限售股的解禁时间主要集中在2008至2012年,后期的解禁规模和影响作用几乎可以忽略不计,本文在实证检验过程中也将其归入其他限售股。由此,本文提出假设2:

H2:首发限售股的解禁对其公司股份送转(含高送转)倾向和送转比例的正向影响作用最大,定增限售股解禁的影响作用次之,其他限售股解禁的影响作用最弱。

“高送转”之风的不断蔓延引起了监管部门的高度重视,2017年4月上旬召开的中国上市公司协会第二届会员代表大会提出必须将“10送30”的金融乱象列入重点监管内容,这项建议对那些暂时还未披露2016年年报的上市公司起到了一定的震慑作用,当年“高送转”公司的数量大幅下降。2017年5月26日,证监会发布了《上市公司股东、董监高减持股份的若干规定》。随后,沪深两大交易所相继发布上市公司股东及董监高减持股份实施细则。这些减持新规的出台增加了解禁限售股大规模套现的难度,也抑制了上市公司送转股份的意愿和热情。特别是在2017年年报披露期间,“高送转”分配方案成为沪深交易所问询的一项重点内容,有许多暂时还未披露年报的上市公司为了避免自找麻烦,自觉降低了送转的比例或是取消了送转分配方案。2018年11月23日,沪深交易所分别发布上市公司“高送转”信息披露指引文件,表明交易所对该问题的监管更加严格和规范。本文认为,在沪深交易所的严格监管之下,各类限售股解禁对A股上市公司送转行为的影响作用都将明显减弱。由此,本文提出假设3:

H3:限售股解禁对公司送转(含高送转)倾向和送转比例的影响作用因交易所监管而明显减弱。

3 研究设计

3.1 样本选取

本文以A股上市公司为样本,以2008-2019年为研究期间,剔除了金融类、ST类和退市整理类上市公司以及公司当年期末净资产小于零的年度观测值。最终符合条件的公司有3349家,年度观测值共计28666组。其中,沪市主板公司有1322家,观测值12069组;深市主板、中小板和创业板公司分别有397家、849家和781家,观测值分别有4076组、7671组和4850组;沪市科创板公司因其限售股在2019年末均处于锁定状态,未将其纳入样本分析。相关数据来自于Wind资讯,连续变量按首尾1%缩尾处理,以消除极端值的影响。

3.2 模型构建

(1)限售股解禁影响公司股份送转(含高送转)倾向的Logit模型:

(2)限售股解禁影响公司股份送转比例的线性回归模型:

上述模型中的式(1)和(3)从解禁比例角度研究各类限售股解禁对公司股份送转行为的影响,式(2)和(4)从解禁市值角度研究各类限售股解禁对公司股份送转行为的影响。模型中的变量定义参见表1。

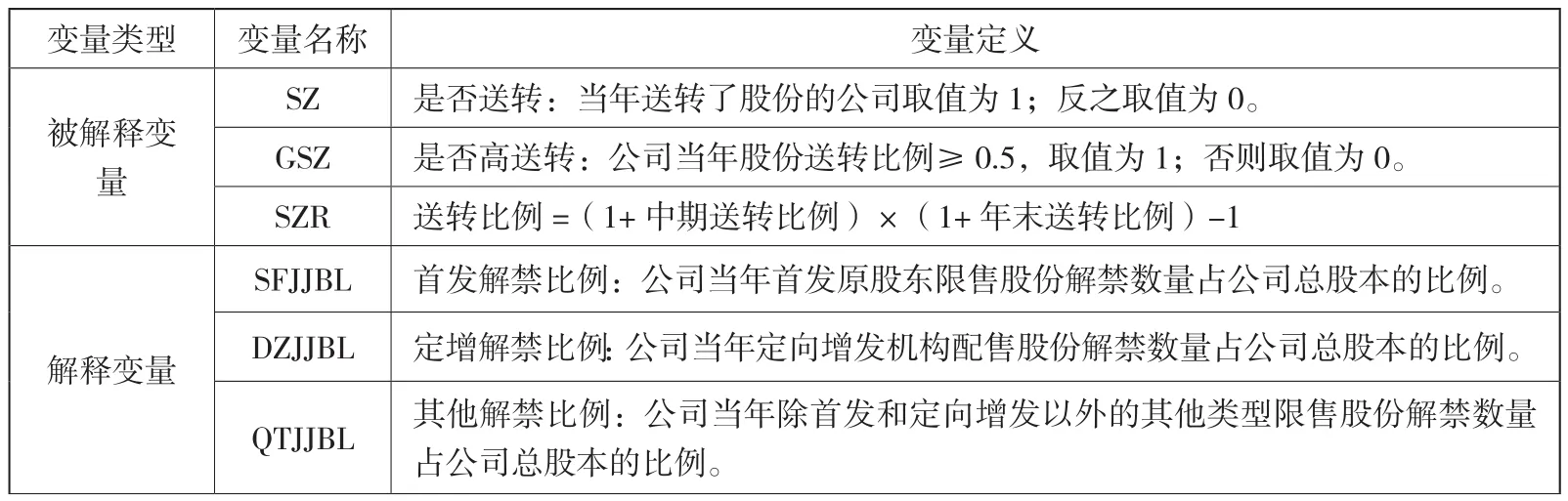

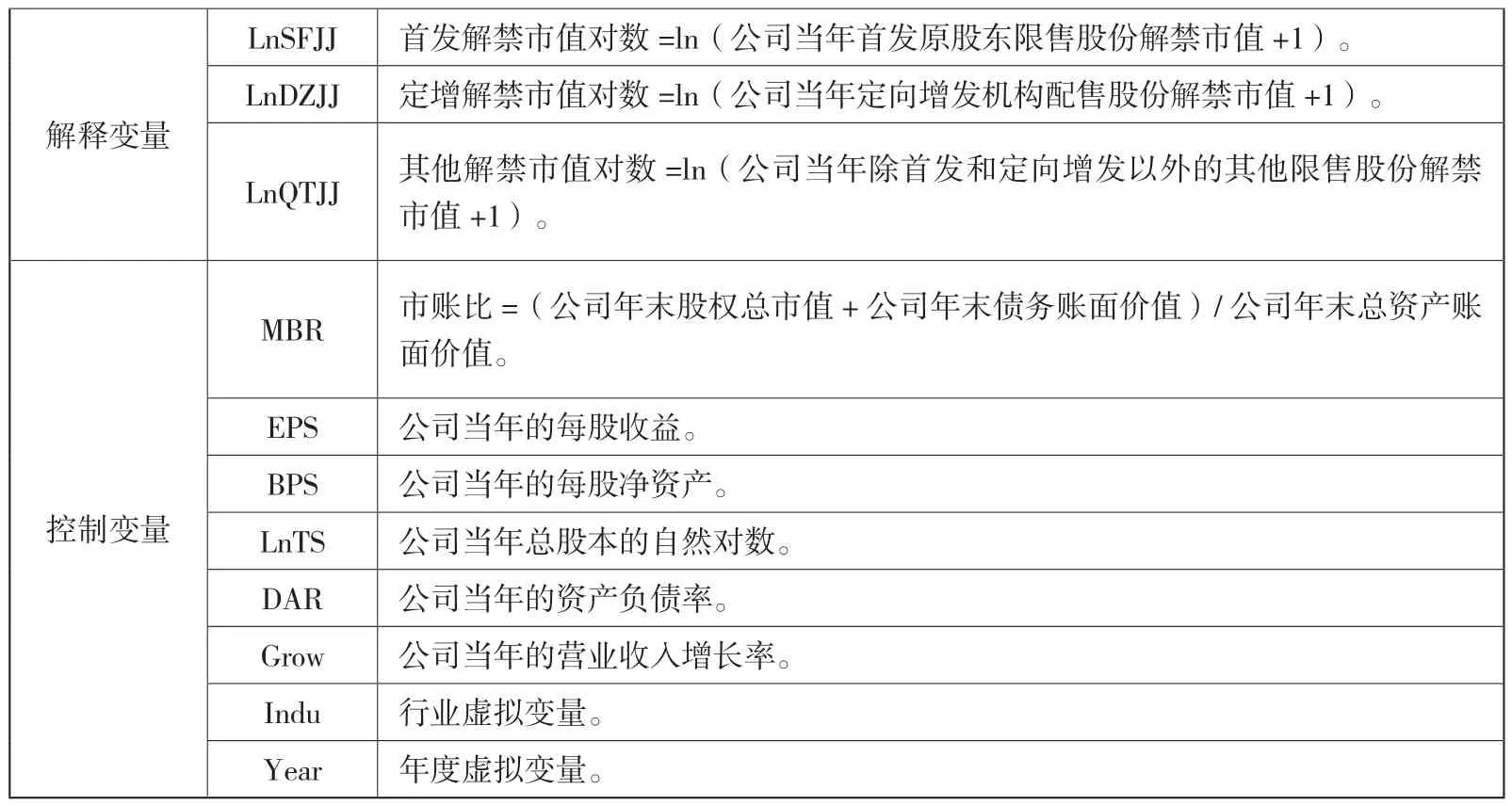

表1 变量定义表

续表

4 实证结果

4.1 样本公司限售股解禁情况分析

表2 样本公司历年各类限售股解禁市值分析 单位:亿元

表2给出了样本公司历年各类限售股份的解禁市值。从中可以看出,股权分置改革基本完成后,A股市场从2008年开始迎来股权分置限售股份的解禁大潮,并在2009年达到1.96万亿元的峰值,然后迅速回落。2019年又突然大幅增加,其原因是长江电力(证券代码:600900)有67.54亿股股改限售股在当年解禁,按解禁前一交易日的收盘价计算的解禁市值高达1126.58亿元。总体而言,该类限售股越来越成为一项无足轻重的解禁类别。因此,在下文的回归分析中本文没有为该类限售股的解禁专门设置相关的变量,而是将其合并到其他类别的解禁限售股之中。

由于国内IPO在此期间经历了3次暂停,从而导致首发原股东限售股份解禁的波动较大。随着2015年底IPO的重启和随后的发行加速,该类限售股的解禁市值开始迅速攀升,2018年首发原股东限售股份的解禁市值超过了1万亿元,2019年更是高达1.84万亿元。另一个特殊的年份是2010年,该类限售股的解禁市值高达1.71万亿元,主要是因为中国石油、中国神华等大型国有上市公司的控股股东持有的股份开始解禁。

定向增发是目前A股上市公司最重要的一种股权再融资方式,这种融资方式导致后期会有大量的限售股解禁。该类限售股的解禁市值从2014年开始一直都在持续增长,2015至2018年连续四年超过了首发原股东限售股份的解禁市值,2018和2019年分别高达1.06和1.56万亿元。

4.2 样本公司股份送转行为分析

表3 历年送转公司数量分布情况分析

表3列示了样本公司历年股份送转比例的分布情况。从中可以看出,在2008至2015年的分配方案中,每股送转比例低于0.5股和每股送转比例在0.5和1股之间的公司数量都经历了先上升后下降的趋势,从2016至2017年又开始回升,2018至2019年又开始下降。每股送转比例大于1股的公司数量在2010至2011年急剧上升后虽有所回落,但在2014至2015年再次出现爆发式增长。特别是2015年,每股送转比例大于1股的公司数量高达459家。其中,佳都科技(600728)当年的中期和年度送转方案分别为10转15和10转16,当年每股累计送转比例高达5.5股[(1+1.5)×(1+1.6)-1=5.5]。此外,还有跨境通(002640)、龙津药业(002750)、先导智能(300450)等公司当年的每股累计送转比例也是高达5股。“高送转”的蔓延引起了监管部门的高度重视,2017年4月召开的中国上市公司协会第二届会员代表大会提出必须将“10送30”的金融乱象列入重点监管内容,这项建议对那些还没有披露2016年年报的上市公司起到了一定的震慑作用,每股送转比例大于1股的公司数量急剧下降。2017年年报披露期间,沪深交易所对“高送转”公司开始进行严格的问询,每股送转比例大于1股的公司数量在当年降为60家。2018年沪深交易所分别发布了上市公司高送转信息披露指引文件之后,2018和2019年每股累计送转比例大于1股的公司数量在这两年都只有8家,说明交易所监管的成效非常显著。

4.3 限售股解禁对样本公司股份送转或高送转倾向的影响分析

本文分别采用(1)式和(2)式的Logit回归模型分析限售股解禁比例和解禁市值对样本公司股份送转或高送转倾向的影响。为了进一步分析和比较沪深交易所对“高送转”公司的问询和额外的信息披露要求等监管措施是否从根本上改变了限售股解禁对上市公司股份送转行为的影响,本文将整个研究期间划分为交易所监管前(2008-2015年)和监管后(2016-2019年)两个不同的时期分别进行回归。用解禁比例衡量限售股解禁规模的回归结果参见表4,用解禁市值的对数衡量限售股解禁规模的回归结果参见表5:

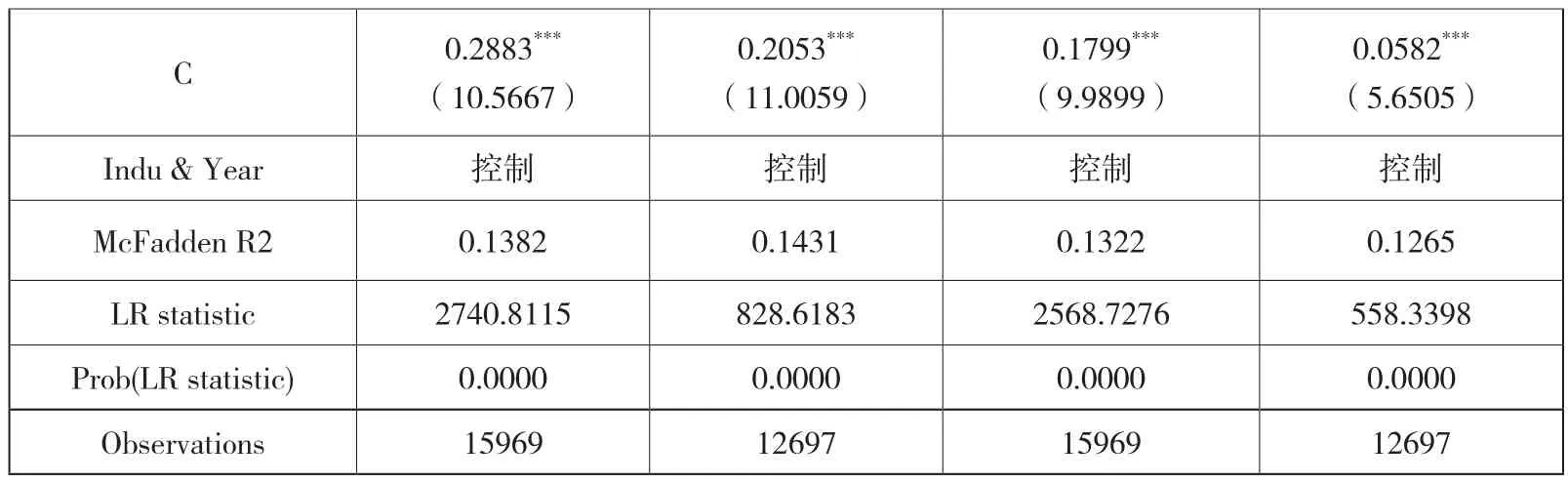

表4 解禁比例对样本公司股份送转或高送转倾向的影响分析

续表

从表4看出,首发解禁比例(SFJJBL)、定增解禁比例(DZJJBL)和其他解禁比例(QTJJBL)在回归1—4中的系数均显著为正,表明无论限售股属于哪种类型,其解禁比例越高,样本公司当年进行股份送转或高送转的可能性就越大,该结果证实了前文的假设1。将这三个变量在回归1—4中的系数进行对比后可以发现,首发解禁比例的系数>定增解禁比例的系数>其他解禁比例的系数,表明首发限售股解禁对公司股份送转或高送转倾向的正向影响作用大于定增限售股解禁,而定增限售股解禁对公司股份送转或高送转倾向的正向影响作用又大于其他限售股解禁,该结果证实了前文的假设2。将这三个变量在两个不同时期的回归系数进行对比后可以发现,回归2和回归4中的系数均小于回归1和回归3中的系数,表明沪深交易所对高送转公司的问询和额外的信息披露要求降低了限售股解禁对公司股份送转或高送转倾向的正向影响作用,该结果证实了前文的假设3。

从控制变量方面看,市账比(MBR)、每股收益(EPS)和每股净资产(BPS)在回归1—4中的系数均大于零,表明公司当年的估值水平、每股收益或每股净资产越高,公司进行股份送转或高送转的可能性就越大;总股本的自然对数(LnTS)和资产负债率(DAR)在回归1—4中的系数均小于零,表明公司当年的总股本越大,资产负债率越高,公司进行股份送转或高送转的可能性就越小。营业收入增长率(Grow)的系数较小且不显著,表明该指标对公司股份送转或高送转倾向几乎没有影响,与国内外主流的送转理论明显不符。这也进一步表明A股上市公司的“高送转”行为并未与公司自身的成长性挂钩,其背后的目的主要是推升股价,配合解禁限售股股东高价减持套现。

表5 解禁市值对样本公司股份送转或高送转倾向的影响分析

续表

从表5的回归1—4可以看出,首发解禁市值对数(LnSFJJ)、定增解禁市值对数(LnDZJJ)和其他解禁市值对数(LnQTJJ)的系数均显著为正,表明无论限售股属于哪种类型,用解禁市值对数衡量的解禁规模越大,样本公司当年进行股份送转或高送转的可能性就越大,该结果从解禁市值角度再次验证了前文的假设1。将这三个变量的回归系数进行对比后可以发现,首发解禁市值对数的系数>定增解禁市值对数的系数>其他解禁市值对数的系数,该结果从解禁市值角度再次验证了前文的假设2,即首发限售股解禁对公司股份送转或高送转倾向的正向影响作用大于定增限售股解禁,而定增限售股解禁对公司股份送转或高送转倾向的正向影响作用又大于其他限售股解禁。将这三个变量在两个不同时期的回归系数进行对比后可以发现,回归2和回归4中的系数均小于回归1和回归3中的系数,表明交易所监管有效降低了各类限售股解禁对公司股份送转或高送转倾向的正向影响作用,从而再次验证了前文的假设3。此外,各控制变量的系数大小和显著性水平与表4基本一致,故不再赘述。

4.4 限售股解禁对样本公司股份送转比例的影响分析

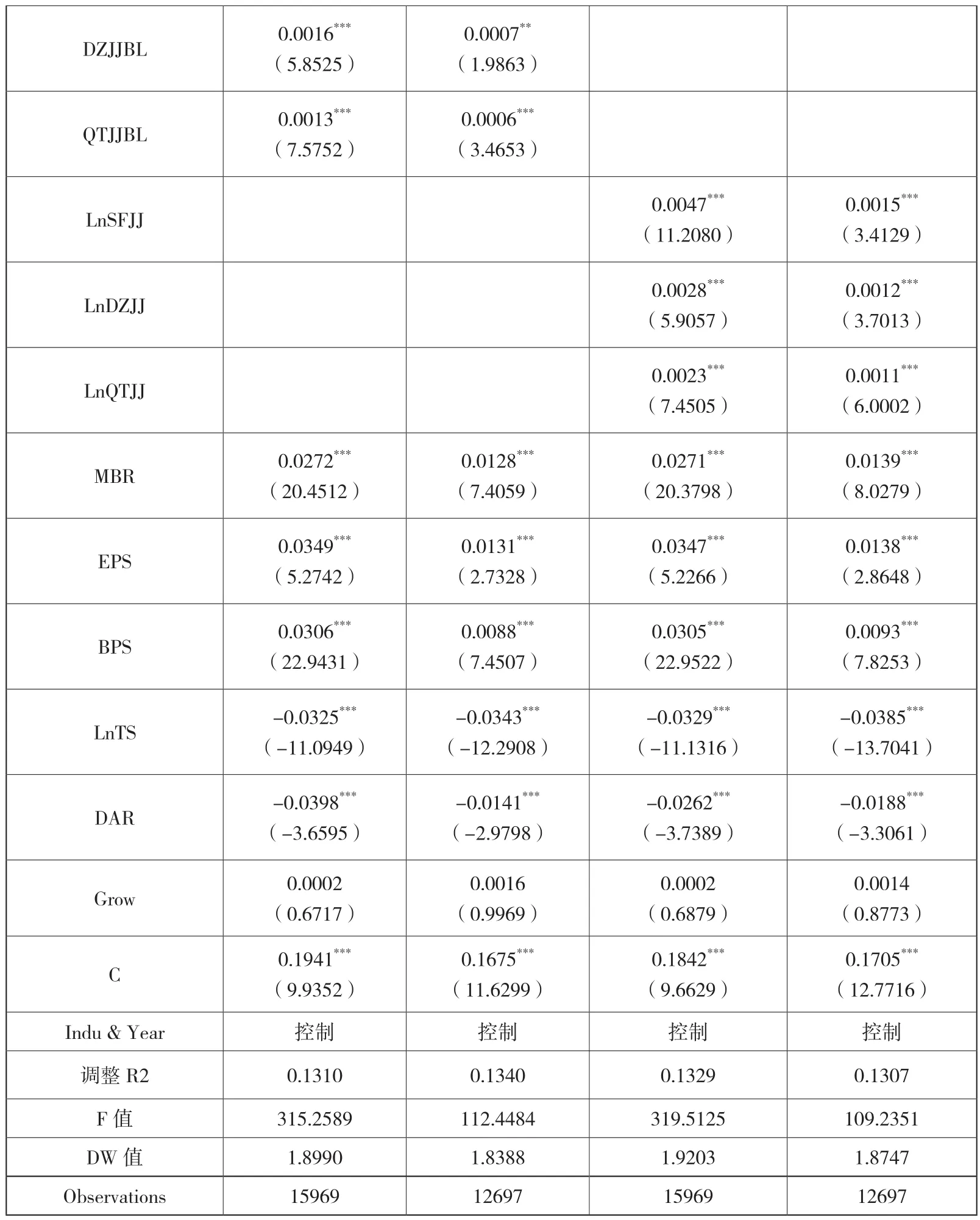

本文采用(3)式和(4)式分别研究限售股解禁比例和限售股解禁市值对样本公司股份送转比例的影响。此处仍将样本期间划分为监管前(2008-2015年)和监管后(2016-2019年)两个不同的时期分别进行回归。用限售股解禁比例衡量解禁规模的回归结果参见表6中的回归1和回归2;用限售股解禁市值对数衡量解禁规模的回归结果参见表6中的回归3和回归4:

表6 限售股解禁对样本公司股份送转比例(SZR)的影响分析

续表

表6回归1和回归2中首发解禁比例(SFJJBL)、定增解禁比例(DZJJBL)和其他解禁比例(QTJJBL)的系数均显著为正,回归3和回归4中首发解禁市值对数(LnSFJJ)、定增解禁市值对数(LnDZJJ)和其他解禁市值对数(LnQTJJ)的系数也是显著为正,表明在整个样本期间,用解禁比例和解禁市值对数衡量的限售股解禁规模越大,样本公司当年的股份送转比例就越高,该结果再次验证了前文的假设1。将这些变量的回归系数进行比较后可以发现,首发解禁比例的系数>定增解禁比例的系数>其他解禁比例的系数,并且首发解禁市值对数的系数>定增解禁市值对数的系数>其他解禁市值对数的系数,这些结果均表明首发限售股解禁对股份送转比例的正向影响作用大于定增限售股解禁,而定增限售股解禁对股份送转比例的正向影响作用又大于其他限售股解禁,也再次验证了前文的假设2。

就具体数值而言,首发解禁比例(SFJJBL)、定增解禁比例(DZJJBL)和其他解禁比例(QTJJBL)在回归1中的系数分别为0.0025、0.0016和0.0013,在回归2中的系数分别为0.0010、0.0007和0.0006,表明在政府出台相关监管措施之前,上述各类限售股的解禁比例每增加1%,样本公司当年的送转比例分别提高0.0025%、0.0016%和0.0013%;在政府出台相关监管措施之后,上述各类限售股的解禁比例每增加1%,样本公司当年的送转比例分别提高0.0010%、0.0007%和0.0006%。首发解禁市值对数(LnSFJJ)、定增解禁市值对数(LnDZJJ)和其他解禁市值对数(LnQTJJ)在回归3中的系数分别为0.0047、0.0028和0.0023,在回归4中的系数分别为0.0015、0.0012和0.0011,表明在政府出台相关监管措施之前,上述各类限售股的解禁市值每增加1%,样本公司当年的送转比例分别提高0.0047%、0.0028%和0.0023%;在交易所监管措施出台之后,上述各类限售股当年的解禁市值每增加1%,样本公司当年的送转比例分别提高0.0015%、0.0012%和0.0011%。将上述监管前后各期的结果进行对比后可以发现,各类限售股解禁变量在回归2和回归4中的系数均小于其在回归1和回归3中的系数,表明沪深交易所对高送转公司的问询和额外的信息披露要求降低了限售股解禁对公司股份送转比例的影响作用,该结果再次验证了前文的假设3。

从控制变量方面看,市账比(MBR)、每股收益(EPS)和每股净资产(BPS)在回归1—4中的系数均显著大于零,表明公司当年的估值水平、每股收益或每股净资产越高,公司当年的股份送转比例就越高;总股本的自然对数(LnTS)和资产负债率(DAR)在回归1—4中的系数均显著小于零,表明公司当年的总股本越大,资产负债率越高,公司当年的股份送转比例就越低。营业收入增长率(Grow)的系数较小且不显著,表明该指标对样本公司的股份送转比例几乎没有影响。

4.5 对交易所监管成效的进一步分析

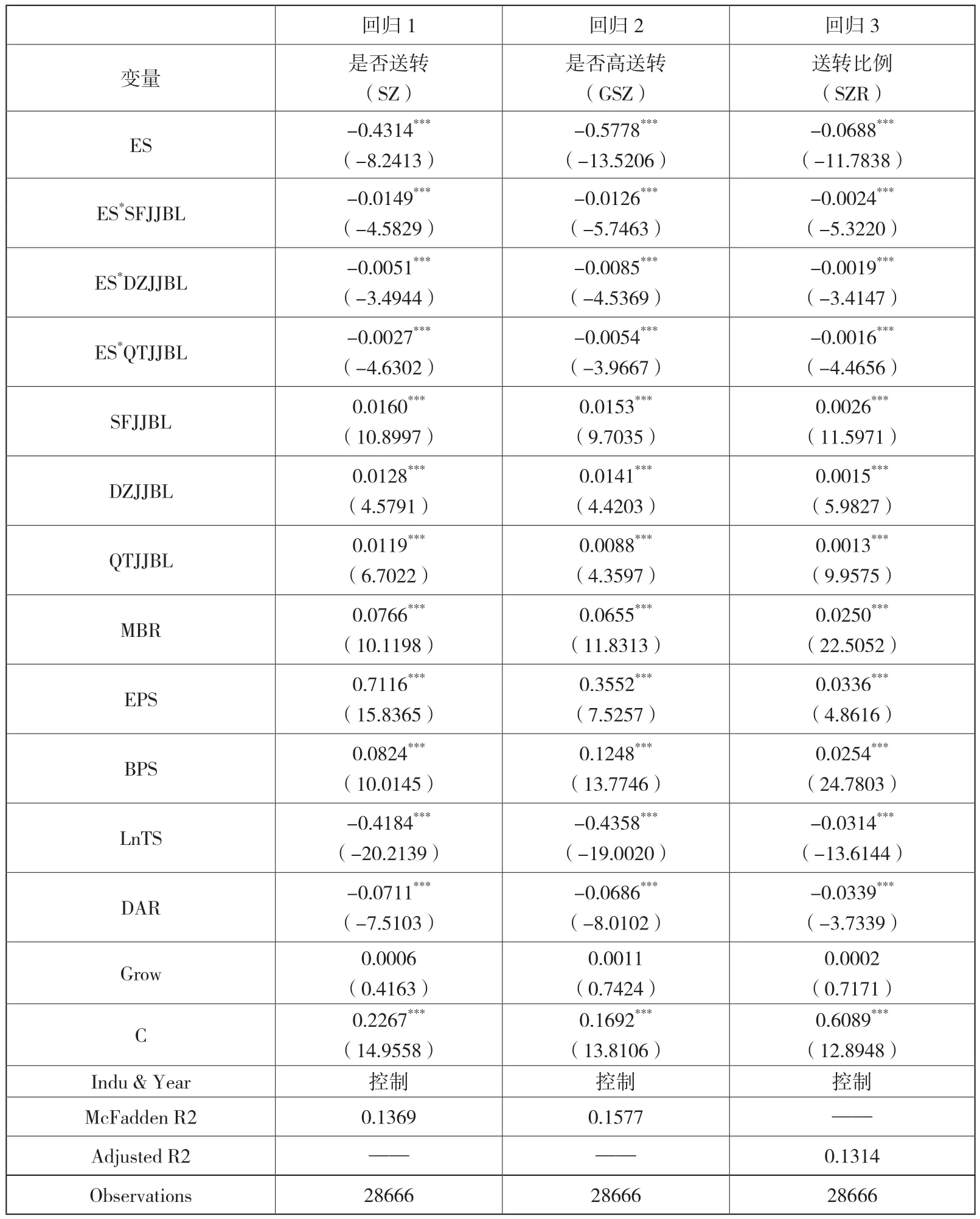

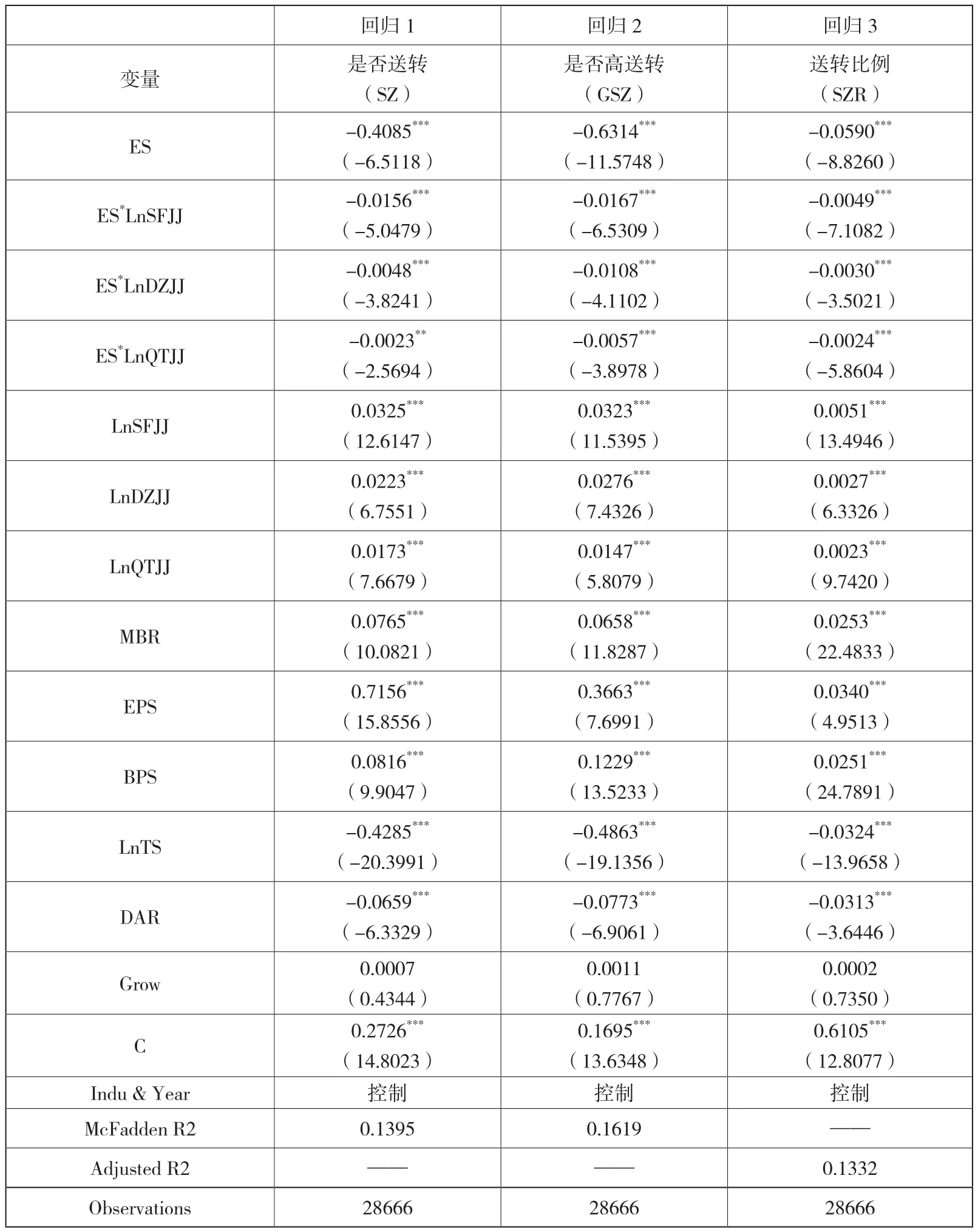

从表4至表6中虽然可以看出交易所监管措施出台前后各类限售股解禁对样本公司股份送转行为的影响差异,但是这种差异在统计意义上是否显著还有待于进一步检验。为此,本文引入反映2016-2019年交易所监管的虚拟变量(ES)以及该虚拟变量与各类限售股解禁变量的交互项,然后再按原模型(1)—(4)式分别对其进行回归。用限售股解禁比例衡量解禁规模的回归结果参见表7,用限售股解禁市值对数衡量解禁规模的回归结果参见表8。其中,表7和表8中的回归1和回归2为Logit模型,回归3为多元线性回归模型。

表7 交易所监管和解禁比例对样本公司股份送转行为的影响分析

表8 交易所监管和解禁市值对样本公司股份送转行为的影响分析

表7和表8的回归1和回归2中反映交易所监管的虚拟变量(ES)以及该变量与各类限售股解禁变量的交互项的系数均显著为负,表明交易所监管不仅显著降低了样本公司送转股份或高送转的可能性,还显著降低了限售股解禁对公司股份送转或高送转可能性的影响作用。此外,表7和表8的回归3中反映交易所监管的虚拟变量(ES)以及该变量与各类限售股解禁变量的交互项的系数同样显著为负,表明交易所监管不仅显著降低了样本公司的股份送转比例,还显著降低了各类限售股解禁对公司股份送转比例的影响作用。上述结果不仅验证了交易所监管成效的存在性,还验证了其统计意义上的显著性,前文提出的假设3进一步得到证实。

表7和表8借助反映交易所监管的虚拟变量(ES)以及该变量与各类限售股解禁变量的交互项分离出2016—2019年交易所监管对公司股份送转行为的额外影响后,其余变量的系数大致反映了监管前(即2008-2015年)各变量对公司股份送转行为的影响作用。其中,各类限售股解禁变量的系数仍然显著为正,且有首发解禁变量的系数>定增解禁变量的系数>其他解禁变量的系数,这些结果再次验证了前文的假设1和假设2。各个控制变量的系数及其显著性与表4至表6中的对应结果相差不大,故不再赘述。

5 稳健性检验

为了考查前文的结论是否稳健,本文还做了一些额外的测试。首先,考虑到2016年年报披露期间,沪深交易所仅对每10股送转30股的上市公司进行了问询,并且许多公司最终还是按照年报披露的预案进行了股份送转,我们剔除2016年的数据后再进行回归,结果表明:监管前后各期限售股解禁变量的系数差异程度进一步扩大;反映交易所监管的虚拟变量以及该变量与各类限售股解禁变量的交互项的系数符号仍然为负,并且其绝对值进一步增加,显著性水平进一步提高。其次,我们还将反映限售股解禁规模的解禁比例和解禁市值对数替换为解禁股份数量的对数后再进行回归,结论仍然保持不变。另外,我们还将是否高送转(GSZ)的标准提高为公司当年股份送转比例≥1,将控制变量市账比(MBR)替换为市净率(PBR),重新回归后相关变量的系数符号和显著性水平仍然没有发生任何变化。由于篇幅所限,相关结果暂未列示。

6 结论与启示

自沪深两市成立以来,上市公司的数量和股票流通市值持续增长,与之相伴的是限售股解禁和减持问题越来越严重,对A股市场产生了巨大的冲击。有些公司甚至在限售股解禁前后推出迎合市场炒作的“高送转”分配方案,以配合其股东高价减持。这种屡试不爽的“割韭菜”策略导致了A股市场的“高送转”之风不断蔓延,引起了监管部门的高度重视。沪深交易所在2016年年报披露期间针对该问题开始监管,因此本文以该年度为分界点,将所有样本划分为监管前(2008—2015年)和监管后(2016—2019年)两个不同的时期,以研究前后各期限售股解禁对公司股份送转行为的影响差别,进而检验当前交易所监管措施的有效性。结果表明,限售股解禁对上市公司股份送转行为的影响在监管前后存在显著差异,沪深交易所对高送转公司的问询和额外的信息披露要求这两项监管措施显著降低了限售股解禁对公司股份送转行为的影响作用。此外,研究结果还表明,限售股解禁规模越大,上市公司送转(含高送转)的可能性和送转的比例就越高,并且首发限售股解禁对公司送转(含高送转)可能性和送转比例的正向影响作用大于定增限售股解禁,而定增限售股解禁的影响作用又大于其他各类限售股解禁。

从上述结果可以看出,在当前国内A股市场投资行为不够成熟的情况下,沪深交易所对高送转公司的问询和额外的信息披露要求这两项监管措施是非常有效的,这相当于关闭了上市公司利用高送转配合解禁限售股股东高价减持的通道,更好地保护了中小投资者的利益,促进了资本市场的健康发展。但是在A股市场未来的不断壮大过程中,必然还会出现一些其他形式的非理性炒作行为,政府相关部门根本不可能做到事无巨细的严格监管。因此,这些部门还需要对广大中小投资者加强教育,使其尽量避开对各种概念和题材的非理性炒作,切实保护好自身的利益。此外,考虑到首发限售股解禁对公司股份送转行为的正向影响作用大于其他各类限售股解禁,首发限售股解禁理应作为交易所监管的重点,防止上市公司利用股份送转或其他措施配合该类解禁限售股高价减持。最后,交易所还要对上市公司追逐市场热点配合解禁限售股高价减持的“割韭菜”行为建立相应的事后追责和赔偿制度,促使其内部股东做到合规有序减持。