基于层次分析法的财务一体化平台评价研究

——以中国建筑财务一体化平台建设为例

2020-09-25全芳邹凯

全芳 邹凯

(中建四局土木工程有限公司广东深圳518000)

出于对业务跨越式发展、提质增效、转型升级的内在需求,目前许多企业集团提出了财务一体化平台建设项目构想。中国建筑集团于2016年11月开始进行前期各项筹备工作,并曾多次赴其他财务信息化先进管理单位进行调研。平台于2019年5月起先后进行了三个批次的推广上线,至12月底境内企业全部完成推广上线。鉴于平台正式启用的时间不长,为总结工作经验,为后续系统的集成和优化升级储备力量,本文针对平台使用情况开展分析,同时为同行业企业提供借鉴。

一、财务一体化平台概况

财务一体化平台由主数据管理系统、合同管理系统、全面预算管理系统、中台系统(含报账、资金和税务)、SAP核算系统、合并报表管理系统、综合信息统计系统、商业智能分析系统(BI)等组成,实现了业务流程与财务数据的全面贯通。通过业务表单协同、财务凭证协同、财务报表协同,系统可以自动取数生成会计凭证、财务报表。本文选取目前使用较多的主数据管理系统、中台系统、SAP核算系统及合并报表管理系统进行评价分析,上述系统囊括了财务的基本工作,包括资金、税务、核算及报表。

(一)主数据管理系统

主数据(MDM),也称基准数据,是指系统间的共享数据(如公司、项目、部门、人员、客户、供应商、银行等相关数据)。与记录业务活动、波动较大的交易数据相比,主数据变化缓慢。平台其他系统要频繁调用主数据管理系统中的这些主数据,以确保信息都来自同一个地方,“数出同源”。

(二)中台系统

中台系统包括报账业务、资金业务、税务业务等。中台系统是业务数据向财务数据转化的“桥梁”。例如,某个项目需要支付一笔分包工程款,商务人员要在中台系统录制“支付分包工程款”报账单,并在中台系统发起付款流程,经过相应审批后触发资金系统中的资金支付流程,资金系统支付后,自动把相关信息推送到中台系统,再由中台系统的会计引擎生成SAP核算系统中的会计凭证。

(三)SAP核算系统

平台采用了SAP核算系统。在此之前中国建筑使用的是NC核算系统,SAP系统与NC系统相比核算架构的搭建更加灵活。SAP系统弱化了账套的概念,取而代之的是“利润中心”及“利润中心组”等概念。SAP系统中绝大部分会计凭证来源于中台系统推送,固定资产折旧、坏账计提及应收应付折现计提等少部分会计凭证需要在SAP系统中进行操作。

(四)合并报表管理系统

财务一体化之前的合并报表管理系统是久其第一代产品,财务一体化平台中的合并报表管理系统是久其第三代产品,系统的最大改进是可以与其他系统进行高效集成,实现“一键出表”。

二、数据说明及指标选取

(一)数据说明

本文通过问卷调查获取中国建筑集团下属A公司绝大部分财务人员及少部分业务人员对主数据管理系统、中台系统、SAP核算系统与合并报表管理系统的评价数据,考虑到平台使用时间不长,用户对各系统的熟悉程度不同,尤其是针对不熟悉的系统无法做出客观评价,本文在设计问卷时采用了跳转答题模式,即被调查者选择了最熟悉的系统后,立即跳转到对该系统评价答题,以保证数据质量。此外,笔者根据问卷中答题的逻辑性排除了非有效问卷,以确保数据的真实、可靠。

(二)主数据管理系统评价指标

主数据管理系统统一管理静态数据,从上到下的各级公司均设立了主数据负责人,持续维护主数据新增及变更等。根据系统特点及实际情况,主数据管理系统评价选取了四项指标:稳定性、系统流畅度、流程审批速度及运维服务质量。

(三)中台系统评价指标

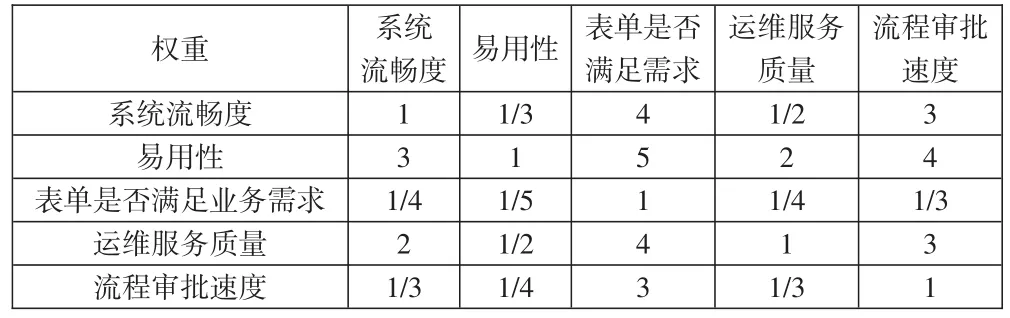

SAP核算系统中的会计凭证绝大部分是通过中台系统发起表单申请,经流程审批后生成的,这就要求业务申请单满足业务需求。结合系统特点及其他情况,中台系统评价选取了五项指标:系统流畅度、流程审批速度、运维服务质量、表单是否满足业务需求及易用性。

(四)核算与合并报表系统评价指标

根据系统特点及实际情况,SAP核算系统评价选取四项指标:稳定性、运维服务质量、易用性及界面舒适度;合并报表管理系统评价选取三项指标:稳定性、界面舒适度及高效性。

三、财务一体化平台综合评价分析

本文对中国建筑财务一体化平台进行评价分析,首先利用层次分析法对四大系统进行评价,再确定各系统占比权重,并构建层次分析模型对平台进行综合评价。

(一)主数据管理系统评价分析

对于主数据管理系统评价指标的权重,可以结合系统本身特点及实际使用情况得出基本判定:流程审批速度对稳定性是介于强烈重要与极端重要之间,对运维服务质量是明显重要,对系统流畅度是介于稍重要与明显重要之间;运维服务质量对稳定性是介于稍重要与明显重要之间;系统流畅度对稳定性是明显重要,对运维服务质量是介于同等重要与稍重要之间。层次分析法的判断矩阵标度定义见表1。

根据判断矩阵标度定义,结合上述基本判定,可以得到两两判断矩阵,如表2所示。

得到判断矩阵后,求得其最大特征向量,将该特征向量归一化处理后,得到各评价指标的权向量:w=(0.5968,0.0501,0.1395,0.2136),如表3所示。

此时判断矩阵的最大特征根为4.13,随机一致性指标CI=(λmax-n)/(n-1)=0.377,查找相应的平均随机一致性指标RI,RI的取值见表4。

再计算一致性比例CR=CI/RI=0.049<0.1,表明判断矩阵通过了一致性检验,可以作为评价指标的权向量。

基于调查结果,主数据管理系统四项评价指标的结果见表5。

由调查结果可知,结合各项评价指标,可以得出主数据管理系统的综合评价结果:很不满意占比0.00%,不满意占比6.25%,一般占比35.42%,满意占比57.29%,很满意占比1.04%。在利用层次分析法确定各项评价指标的权重后,设xp为第p个评价指标所得评价值,对主数据管理系统各项评价指标所得的评价值以相应的权重系数来加权,主数据管理系统的综合评价值为y,则y=Σwpxp。

综上,得出主数据管理系统的综合评价结果:很不满意占比0.00%,不满意占比5.64%,一般占比34.06%,满意占比59.41%,很满意占比0.89%。

(二)中台系统评价分析

对于中台系统评价指标的权重计算,结合系统本身特点及实际使用情况得出层次分析法中的判断矩阵,五项指标的权重设定见表6。

表1 判断矩阵标度定义

表2 两两判断矩阵

表3 各评价指标权重汇总表

表4 平均随机一致性指标

表5 主数据管理系统评价指标统计表

表6 两两判断矩阵

得到判断矩阵后,求得其最大特征值为5.11,计算得到随机一致性指标CI=(λmax-n)/(n-1)=0.0276,一致性比例CR=CI/RI=0.0246<0.1,表明判断矩阵的一致性是可以接受的。再求得权重向量为(0.1841,0.4061,0.0550,0.2535,0.1013),从左到右分别对应系统流畅度、易用性、表单是否满足业务需求、运维服务质量和流程审批速度的权重。

基于调查结果,中台系统五项评价指标的结果见表7。

表7 中台系统评价指标统计表

在利用层次分析法确定各项评价指标的权重后,同理得出中台系统的综合评价结果:很不满意占比0.00%,不满意占比9.29%,一般占比38.79%,满意占比44.23%,很满意占比7.69%。

(三)SAP核算系统评价分析

对于SAP核算系统评价指标的权重计算,结合系统本身特点及实际使用情况得出层次分析法中的判断矩阵,四项指标的权重设定见表8。

表8 两两判断矩阵

得到判断矩阵后,求得其最大特征值为4.14,计算得出随机一致性指标CI=(λmax-n)/(n-1)=0.047,一致性比例CR=CI/RI=0.0524<0.1,表明判断矩阵的一致性是可以接受的。再求得权重向量为(0.0915,0.0559,0.6011,0.2515),从左到右分别对应稳定性、界面舒适度、易用性和运维服务质量的权重。

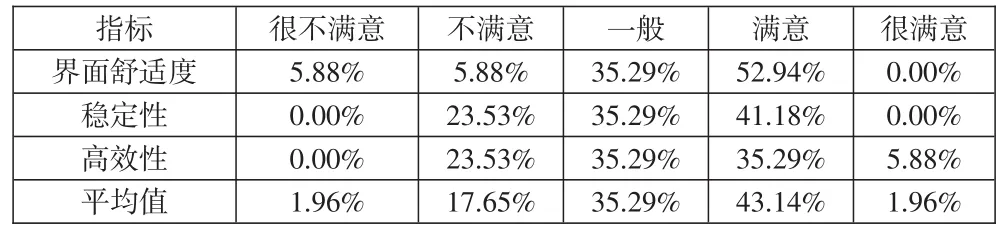

基于调查结果,SAP核算系统四项评价指标的结果见表9。

表9 SAP核算系统评价指标统计表

在利用层次分析法确定各项评价指标的权重后,同理得出SAP核算系统的综合评价结果:很不满意占比0.00%,不满意占比15.06%,一般占比21.18%,满意占比51.36%,很满意占比12.39%。

(四)合并报表管理系统评价分析

对于合并报表管理系统评价指标的权重计算,结合系统本身特点及实际使用情况得出层次分析法中的判断矩阵,三项指标权重设定见表10。

表10 两两判断矩阵

得到判断矩阵后,求得其最大特征值为3.02,计算得出随机一致性指标CI=(λmax-n)/(n-1)=0.0092,一致性比例CR=CI/RI=0.0176<0.1,表明判断矩阵的一致性是可以接受的。再求得权重向量为(0.2395,0.6232,0.1373),从左到右分别对应稳定性、高效性和界面舒适度的权重。

基于调查结果,合并报表管理系统三项评价指标的结果见表11。

表11 合并报表管理系统评价指标统计表

在利用层次分析法确定各项评价指标的权重后,同理得出合并报表管理系统的综合评价结果:很不满意占比0.81%,不满意占比21.11%,一般占比35.29%,满意占比39.12%,很满意占比3.66%。

(五)财务一体化平台综合评价分析

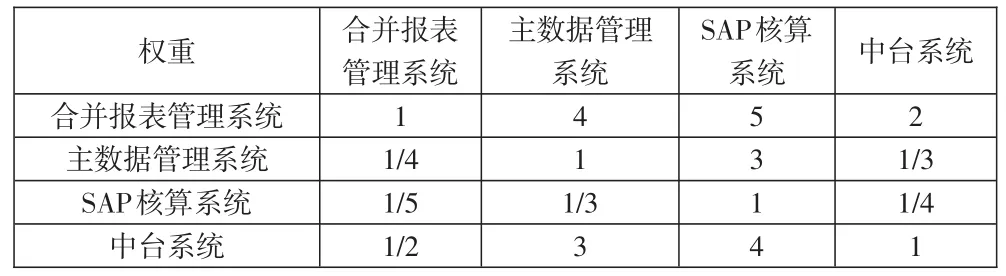

基于平台目标、财务信息及时性及各系统特点等,设定各系统的权重,如下页表12所示。

得到判断矩阵后,求得其最大特征值为4.11,计算得出随机一致性指标CI=(λmax-n)/(n-1)=0.0382,一致性比例CR=CI/RI=0.0429<0.1,表明判断矩阵的一致性是可以接受的。再求得权重向量为(0.4839,0.1430,0.0723,0.3008),从左到右分别对应合并报表管理系统、主数据管理系统、SAP核算系统和中台系统的权重。

表12 两两判断矩阵

由前文可知,各系统的评价结果汇总如表13所示。

表13 层次分析法对各系统的评价结果

在利用层次分析法确定各系统的权重后,同理得出财务一体化平台的综合评价结果:很不满意占比0.39%,不满意占比14.90%,一般占比35.15%,满意占比44.44%,很满意占比5.11%。

四、结论与建议

(一)主要结论

通过分析问卷调查结果,得出用户对四大系统的熟悉情况,如表14所示,对主数据管理系统最为熟悉的占比16.33%,中台系统占比64.63%,SAP核算系统占比7.48%,合并报表管理系统占比11.56%。

表14 用户对各系统的熟悉情况

由调查结果可知,首先,用户对主数据管理系统和中台系统的熟悉程度较高,对SAP核算系统和合并报表管理系统的熟悉程度较低,由于主数据管理系统和中台系统是广大财务和业务人员均需使用的,而SAP核算系统与合并报表管理系统不仅业务人员无需使用,部分财务人员也不常使用,从而验证了调查结果较为符合实际。其次,用户对平台的总体评价不高,系统本身存在不少问题。

(二)建议

1.主数据管理系统在平台中类似于地基,尤为重要。各级单位主数据负责人要担起责任,及时审批,当遇到无法解决的系统问题时要及时向上级单位反馈,通过逐级反馈解决问题。

2.中台系统应加快开发适应实际业务需求的系统规则和表单,目前不少业务没有表单与之对应,需通过好几个表单才能处理,加大了工作量;手机App没有审批提醒功能,有的流程在手机上不显示,导致审批速度有所下降,建议流程审批可以借鉴OA系统,链接企业微信,增加提醒功能;加快海外推广上线进程,使海外企业正式加入平台中,便于统一管理。

3.平台减少了财务人员使用SAP核算系统的频率,大部分财务人员在中台系统发起业务流程直至制证成功,SAP核算系统更多的是用来检查账务,目前各单位在节点结账时存在关账步骤操作不全的情况,为满足内控需求,可以将节点关账的步骤和要点集中在一个模块中,同时上级单位可以查看下级利润中心的操作执行情况;另外,SAP核算系统在无操作情况下自动退出的时间间隔较短,建议稍微延长。

4.合并报表管理系统需提高一键出表的覆盖率,减少手工填报,真正实现高效填报。从月报和季报来看,还存在较多手填部分;加强报表之间的逻辑审核,做到系统审核无误基本能达到审计要求;往来交易类功能需进一步优化,对于不需要抵销的可以不显示。

5.应进一步提升平台各系统之间的集成度,比如集成合并报表管理系统与综合信息统计系统,合并报表中的职工人数可以共享统计系统中的职工人数,减少手工填报;各系统可与外系统集成,比如中台系统可与OA系统集成等。

财务一体化平台刚启用不久,而且集中推广上线时采用的是分模块学习方式,由于各系统之间关联较多,仅仅熟悉一个系统很难高效率地做好日常工作,建议加强对财务人员的培训,实行轮岗制度,使财务人员更熟悉平台,建设更有竞争力的团队,促进财务资金管理转型升级。