解读2020 年度全球承包商250 强

2020-09-23马睿宁满庆鹏胡国华

马睿宁,李 颖,满庆鹏,胡国华

(哈尔滨工业大学 土木工程学院,黑龙江 哈尔滨 150090,E-mail:manqp@126.com)

2020 年8 月,美国《工程新闻记录》(ENR,Engineering News-Record)如期发布了全球承包商250 强(The Top 250 Global Contractors)年度榜单。本文基于ENR 发布的统计数据,从业务领域、新增合同额、公司分布范围3 个方面对进入全球承包商250 强的公司进行解读分析。

1 2020 年度全球承包商250 强整体概况

1.1 全球承包商250 强整体收入

根据ENR 发布的排名数据可知,2020 年度全球承包商250 强的营业总收入为18991.628 亿美元,比上年度增长了7.90%,其中,2020 年度国际工程收入总计为4954.482 亿美元,比上年度增长了6.75%;2020 年度新增合同额高达27571.262 亿美元,较上年度增长了7.96%。

1.2 全球承包商业务分布

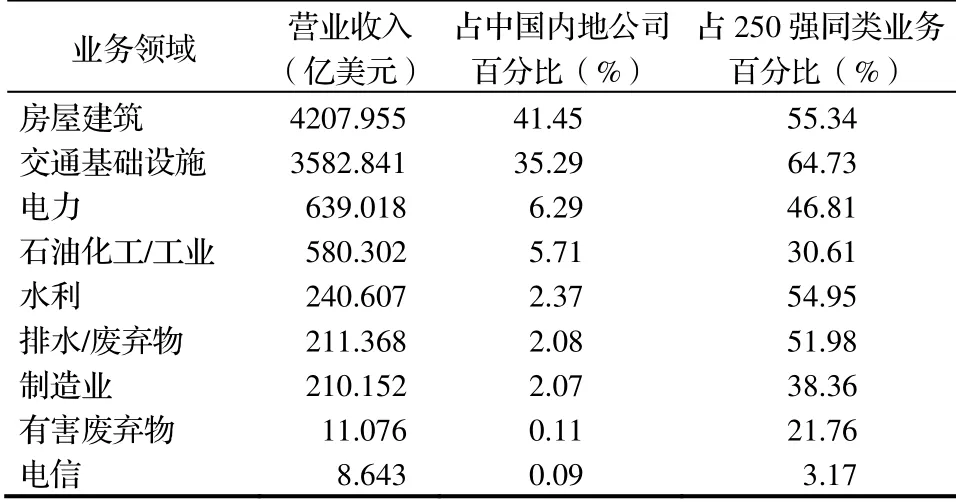

通过对房屋建筑、制造业、电力、水利、排水/废弃物、石油化工/工业、交通基础设施建设、有害废弃物处理以及电信这九大业务领域的数据进行归纳整理,ENR 对2020 年度全球承包商所涉及的业务领域进行全面的统计分析,具体业务领域构成情况如表1 所示。

表1 2020 年度全球承包商250 强业务分布统计

由表1 可知,全球承包商的主要业务仍集中在房屋建筑、交通基础设施建设和石油化工/工业这3个领域。三者占营业总收入的比例分别为40.04%、29.15%、9.98%,合计占营业总收入的79.17%。

1.3 全球承包商250 强区域分布

根据营业收入和各国家(地区)上榜的承包商数量两个指标分析2020 年度全球承包商250 强的地区分布状况,具体情况如表2 所示。

表2 2020 年度全球承包商250 强区域分布情况

2020 年度全球承包商的营业收入主要来自亚洲、北美和欧洲这3 个地区,三者总计占全球承包商250 强营业总收入的96.94%,其中亚洲占比为66.44%、欧洲占比为16.83%、北美洲占比为13.67%。从各地区承包商上榜数量来看,亚洲、欧洲、北美洲依然是全球承包商250 强主要集中区域,亚洲占比最高,达到42.00%,其次是北美洲,占比为40.00%,三者中排名最后的为欧洲,占比为14.40%,三者总计高达96.40%。

2 2020 年度上榜全球承包商250 强的中国内地公司

2.1 2020 年度上榜中国公司的整体概况

本年度中国内地共有58 家公司上榜,比上年度增加1 家,在数量上基本持平。上榜公司的排名、营业收入等情况如表3 所示。

与上年度相比,有21 家公司的位次有所上升,占中国内地上榜公司总数的36.21%。中国铁路设计集团有限公司、四川路桥建设集团有限公司、山东德坚集团有限公司的位次上升最为明显,分别比上年度上升了43 名、36 名、25 名。有8 家公司的排名未发生变化,占内地上榜公司总数的13.79%,中国建筑工程总公司、中国中铁股份有限公司、中国铁建股份有限公司、中国交通建设集团有限公司以及中国电力建设集团有限公司依旧占据全球承包商250 强前5 的位置,全球承包商250 强前10 强中,中国内地公司占7 家,与上年度上榜数量相等,上海建工集团股份有限公司虽然比上年度位次下降1 名,但还是在全球承包商250 强前10 强的榜单中。在20 家排名下降的公司中,北方国际公司下降幅度最大,与上年度相比下降了21 名,中铝国际工程股份有限公司、新疆兵团建设工程(集团)责任有限公司和山东淄博集团有限公司与上年度相比都下降了14 名。同时,本年度也有9 家公司首次进入排行榜,占中国内地上榜公司总数的15.52%。

2.2 2020 年度中国内地上榜公司营业收入

2020年全球承包商250强中上榜的中国内地公司营业收入总计高达10151.799 亿美元,比上年度增长了14.91%,中国内地上榜公司的营业收入占全球承包商250 强营业收入的53.45%,比上年度提高3.25 个百分点。58 家上榜的中国内地公司的国际营业收入总计为1123.792 亿美元,比上年度略有下降,占全球承包商250 强国际营业收入的22.68%,占比比上年度下降1.55 个百分点。上榜的中国内地公司新增合同额总计为19043.869 亿美元,比上年度增加了0.14 倍,占本年度全球承包商250 强新增合同额总数的69.07%。

2.3 2020 年度上榜的中国内地公司业务领域分布

本年度上榜的中国内地公司业务领域分布情况如表4 所示。

表3 2020 年度中国内地上榜公司概况

表4 2020 年度中国内地上榜公司业务分布情况

由表4 数据可知,中国内地上榜公司的营业收入主要来自房屋建筑、交通基础设施建设、电力这3 个领域,三者营业收入合计占中国内地上榜公司营业收入总额的83.00%;从各业务领域的营业收入占250 强同类业务营业收入比重看,交通基础设施、房屋建筑、水利、排水/废弃物这4 个领域占比超过均50%。从主营业务看,主营业务为房屋建筑领域的公司有28 家,以交通基础建设为主营业务的公司有13 家,以电力和石油化工/工业为主营业务的公司分别有8 家和7 家。

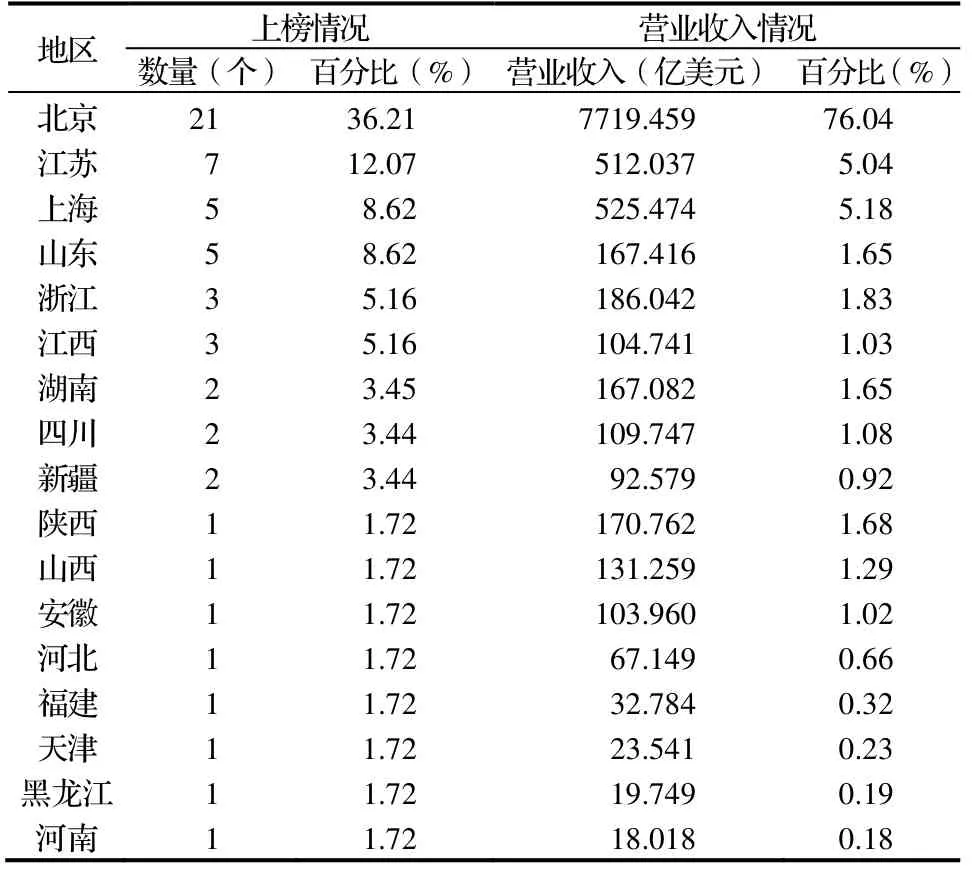

2.4 2020 年度中国内地上榜公司区域分布情况

2020 年度中国内地上榜公司的区域分布如表5所示。排在前4 位的北京、江苏、山东和上海,分别有21 家、7 家、5 家、5 家公司上榜,占中国内地上榜公司总数量的65.52%。

表5 2020 年度中国内地上榜公司区域分布

3 近5 年全球承包商250 强前10 强概况

3.1 排名情况

2016~2020 年度进入全球承包商250 强前10 强公司的排名情况如表6 所示。连续5 年占据全球承包商250 强前4 名位置的公司依然是中国建筑工程总公司、中国中铁股份有限公司、中国铁建股份有限公司及中国交通建设集团有限公司,并且各自位次没有变化;其他6 家公司也连续5 年进入排行榜前10 强。

表6 2016~202 0 年全球承包商250 强前10 强排名

3.2 营业收入构成

表7 给出了2016~2020 年度全球承包商250 强前10 强的营业收入情况。全球承包商250 强的主要业务分布在交通基础设施和房屋建筑这两个领域,交通基础设施在2018 年营业收入占比达到最大,之后呈现下降趋势,房屋建筑近5 年发展出现微小波动,但整体发展态势良好。

3.3 业务分布情况

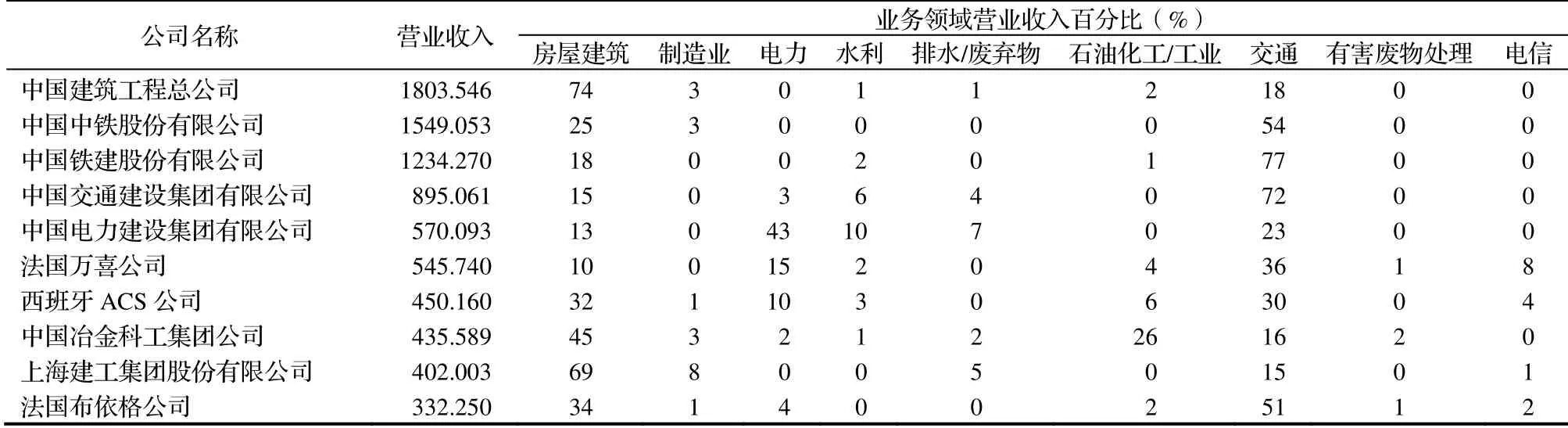

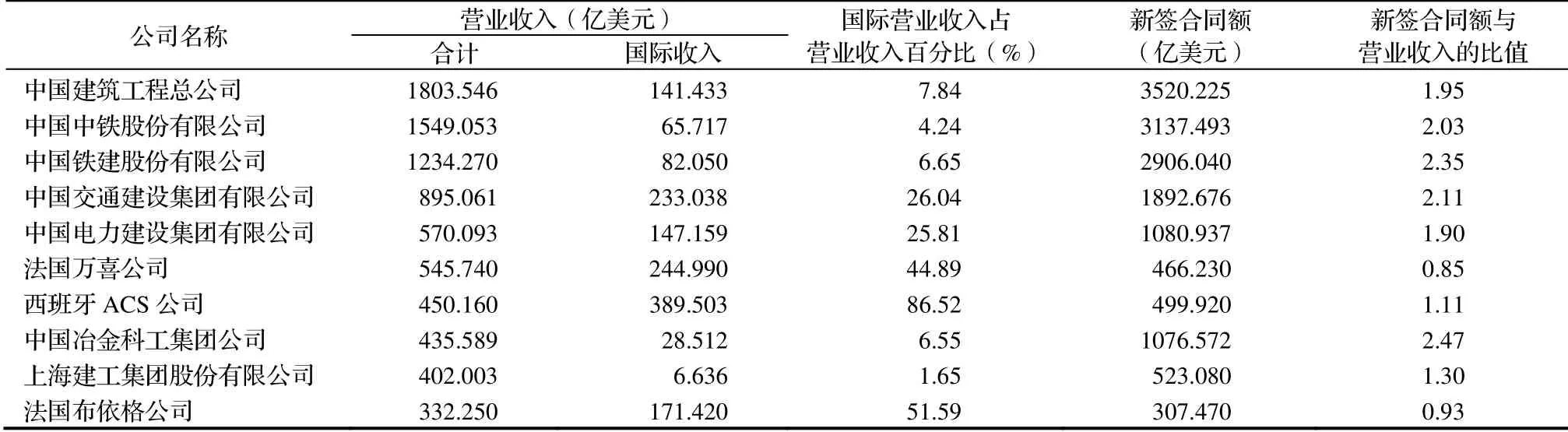

2020 年度全球承包商250 强前10 强营业收入构成如表8 所示。从涉及业务领域的数量来看,中国冶金集团公司涉及范围最广,涉及到8 个领域,西班牙ACS 公司、法国万喜公司、法国布依格公司次之,涉及到7 个领域,中国建筑工程总公司涉及6 个领域,中国交通建设集团有限公司、中国电力建设股份有限公司、上海建工集团股份有限公司涉及5 个领域,中国铁建股份有限公司涉及4 个领域,中国中铁股份有限公司涉及3 个领域。由表9的统计数据可知,从新增合同额与营业收入的比值来看,比值最大的是中国冶金科工集团公司,高达2.47,比值最小的是法国万喜公司,仅为0.85。从国际营业收入占比情况来看,西班牙ACS 公司的国际营业收入占其营业收入的比重最大,高达86.52%,所占比重最小的是上海建工集团股份有限公司,仅占其营业收入的1.65%。

表7 2016~202 0 年度全球承包商250 强前10 强的营业收入百分比(%)

表8 2020 年度全球承包商250 强前10 强营业收入构成

表9 2020 年度承包商250 强前10 强国际营业收入与新签合同额情况

4 中国内地上榜全球承包商250/225 强近5年的发展情况

4.1 中国内地上榜公司总体概况

近5 年进入全球承包商250/225 强的中国内地公司情况如表10 所示。从表中可以看出,近5 年进入全球承包商250/225 强的中国内地公司数量呈平稳上升趋势,从2016 年度的49 家增长到2020年度的58 家,5 年间营业收入增长了1.55 倍。

表10 中国内地上榜全球承包商250/225 强近5 年的发展情况

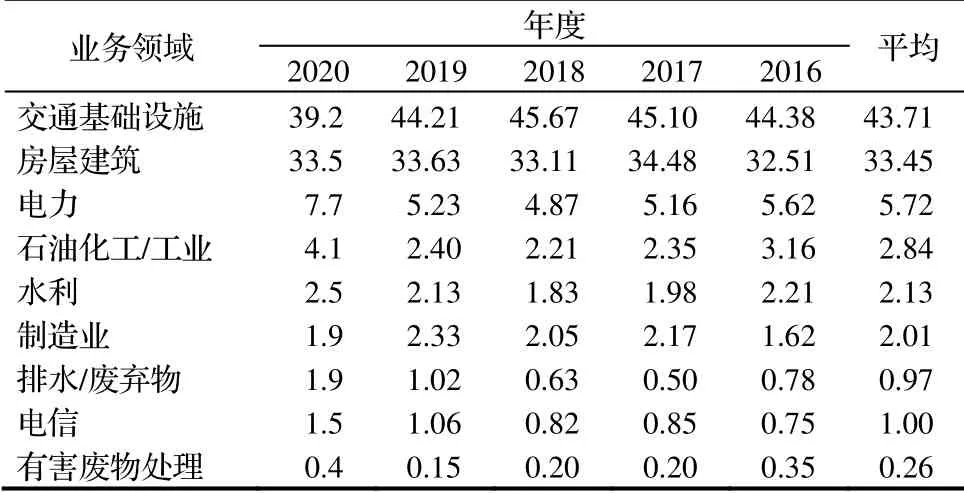

中国内地上榜全球承包商250/225 公司近5 年在不同领域收入占250/225 强同类收入的比重如表11 所示。

表11 中国内地上榜全球承包商250/225 强公司近5 年在不同业务领域收入比重

由表11 的数据可知,在225 强范围内,2020年度房屋建筑领域、水利领域、排水/废弃物领域、石油化工/工业领域、交通领域、有害废弃物处理领域和电信领域较2019 年度有所回升,制造业领域较上年度有所下降,电力领域与上年度相比整体变化不大,基本保持平稳上升态势;在250 强范围内,除有害废弃物处理领域和电信领域较2019 年度有所回升外,其余领域均较上年度有所下降。

4.2 近5 年变化情况

2016~2020年度中国内地共有85家公司进入全球承包商250/225 强,具体如表12 所示。

由表12 可知,有31 家公司连续5 年上榜,有9 家公司上榜4 次,有6 家公司上榜3 次。在31 家连续5 年上榜的公司中,有11 家公司排名呈现平稳上升趋势;有6 家公司排名出现下降趋势,有14家公司排名未发生明显变化。

4.3 上榜全球承包商前10 强公司的整体概况

2016~2020年度进入全球承包商前10强的中国内地公司均为7 家,其不同指标和不同业务领域占前10 强同类指标和同类业务领域的营业收入的情况如表13 所示。

5 结语

根据以上分析,2020 年度全球承包商250 强的营业收入、国际营业收入、新增合同额比上年度都有所增加,其中新增合同额增速最快,达到7.96%。全球承包商250 强的主要业务领域集中在房屋建筑、交通基础设施和石油化工/工业这3 个领域;同时聚集全球承包商250 强最多的地区分别为亚洲、北美洲、欧洲。

对于中国的上榜公司,其业务主要集中在国内。2020 年度,中国上榜公司的营业收入占全球承包商营业收入的53.55%,而国际营业收入仅占全球承包商250 强的22.93%,与上年度相比也呈现上升趋势。分析中国内地上榜公司可知,中国内地上榜公司的国际营业收入呈现波动增长,但无论是前250强还是前225 强,中国内地上榜公司的国际营业收入都在2019 年达到高峰。本年度上榜的58 家中国内地公司有21 家分布在北京,占比达到36.21%,北京公司的营业收入总额与其他地区有明显差距,占中国内地上榜公司营业收入总额的76.04%。

虽然本年度全球承包商整体态势发展良好,但新冠疫情对全球经济的冲击在接下来的几年时间里会逐渐显露。为了控制疫情的再一次爆发,各国都会采取一系列限流措施并继续保持疫情的监管防控,工程延缓复工、人工费的增长以及原材料价格的上涨无疑增加了承包商的成本。在全球经济都处于低迷的状态下,承包商的业务活动也必然受到影响。各国会尽量减少海外市场的投入,将主要业务往来集中于国内,因此国际工程的收入会出现增长较慢甚至负增长的现象。此次疫情属于不可抗力因素,为了将新冠疫情对各国的经济影响降到最小,各国承包商应该联合政府采取拉动经济增长的有效措施。对于我国来说,在后疫情时代,完善并扩大基础设施建设带动产业发展;增加就业机会扩大内需是降低建筑业风险的有效行动。如何在疫情的笼罩下防止市场规模大幅度缩水,各国承包商如何应对此次危机使企业继续生存下来,是全球承包商面临最严峻的问题。

表12 中国内地上榜全球承包商250/225 强公司近5 年变化情况

表13 全球承包商前10 强中国内地公司业务占比情况