汽车制造工业盈利能力国内外比较分析

2020-09-22周娅

周娅

摘要:近五年来,我国汽车制造业发展很快,似乎盈利水平超过常规。论文收集国内外汽车制造工业2014-2018年盈利水平指标进行对比分析,得出的结论是:我国汽车制造业特别注重销售业绩,反映企业销售业绩的营业利润率比国外汽车制造工业高5.23个百分点;国外汽车制造工业特别注重投资者投入资本的回报,反映投资者资本回报的资本收益率比我国汽车制造业高10.8个百分点。比较国内外汽车制造工业盈利能力综合绩效,国外汽车制造工业93分,比我国汽车制造业84分高9分。我国汽车制造业学习西方先进技术、经验是今后努力的方向。

关键词:汽车制造业;盈利能力;企业绩效评价;国际标准值

Abstract: In the past five years, China's automobile manufacturing industry has developed rapidly, and it seems that its profitability has exceeded the norm. The paper collected 2014-2018 profitability indicators of domestic and foreign automobile manufacturing industries for comparative analysis, and concluded that: China's automobile manufacturing industry paid special attention to sales performance, and the operating profit rate reflecting corporate sales performance was 5.23 percentage points higher than that of foreign automobile manufacturing industries; The foreign automobile manufacturing industry paid special attention to the return on the capital invested by investors and the return on capital reflecting the return on capital of investors was 10.8 percentage points higher than that of China's automobile manufacturing industry. Comparing the comprehensive performance of the profitability of the domestic and foreign automobile manufacturing industries, the foreign automobile manufacturing industry scores 93 points, which is 9 points higher than the 84 points for the Chinese automobile manufacturing industry. Learning from western advanced technology and experience in China's automobile manufacturing industry is the direction of future efforts.

0 引言

近几年来,我国汽车制造业发展很快。2014年,全国民用汽车14598万辆、全国私人汽车12339万辆,2018年分别上升到23231万辆、20575万辆,平均每年分别递增12.3%、13.6%[1]。我国汽车制造业近五年来处于“高速”发展阶段。人们普遍认为,我国汽车制造业盈利水平特别高。事实如此吗?本文将我国汽车制造业盈利水平同国际汽车制造业企业标准值进行比较,以便得出一个恰当的结论。

1 汽车制造业企业盈利能力评价指标的设定

2006年9月12日,国务院国资委发布《中央企业综合绩效评价管理办法》规定企业盈利能力评价指标包括:净资产利润率、总资产报酬率、营业利润率、盈余现金保障倍数、成本费用利润率、资本收益率,并规定了各指标的计算公式如下[2]:

①净资产收益率=归属于母公司所有者的净利润÷平均归属于母公司所有者权益×100%。平均归属于母公司所有者权益=(年初归属于母公司所有者权益合计+年末归属于母公司所有者权益合计)÷2。

②总资产报酬率=息税前利润÷平均资产总额×100%。息税前利润=利润总额+利息支出;平均资产总额=(年初资产总额+年末资产总额)÷2。

③营业利润率或销售利润率=营业利润或销售利润÷营业总收入×100%。营业利润或销售利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+其他收益+投资收益+净敞口套期收益+公允价值变动收益+资产处置收益。

④盈余现金保障倍数=经营现金净流量÷净利润。

⑤成本费用利润率=利润总额÷成本費用总额×100%。成本费用总额=营业成本+税金及附加+销售费用+管理费用+研发费用+财务费用。

⑥资本收益率=归属于母公司所有者的净利润÷平均资本×100%。平均资本=[(年初实收资本+年初资本公积)+(年末实收资本+年末资本公积)]÷2。

2 中外汽车制造工业盈利能力分级别进行对比分析

国务院国资委考核分配局(原称国务院国资委统计评价局)每年都要公布《企业绩效评价标准值》,包括:国内国有企业评价标准值(全国国有企业标准值和地方国有企业标准值)、国外18个行业企业绩效评价国际标准值。国资委考核分配局对每一标准值都分五个级别进行列示:优秀值、良好值、平均值、较低值、较差值,并确定标准权数分别为1.0、0.8、0.6、0.4、0.2。现分别予以比较。

2.1 中外汽车制造业企业盈利能力平均值的对比分析

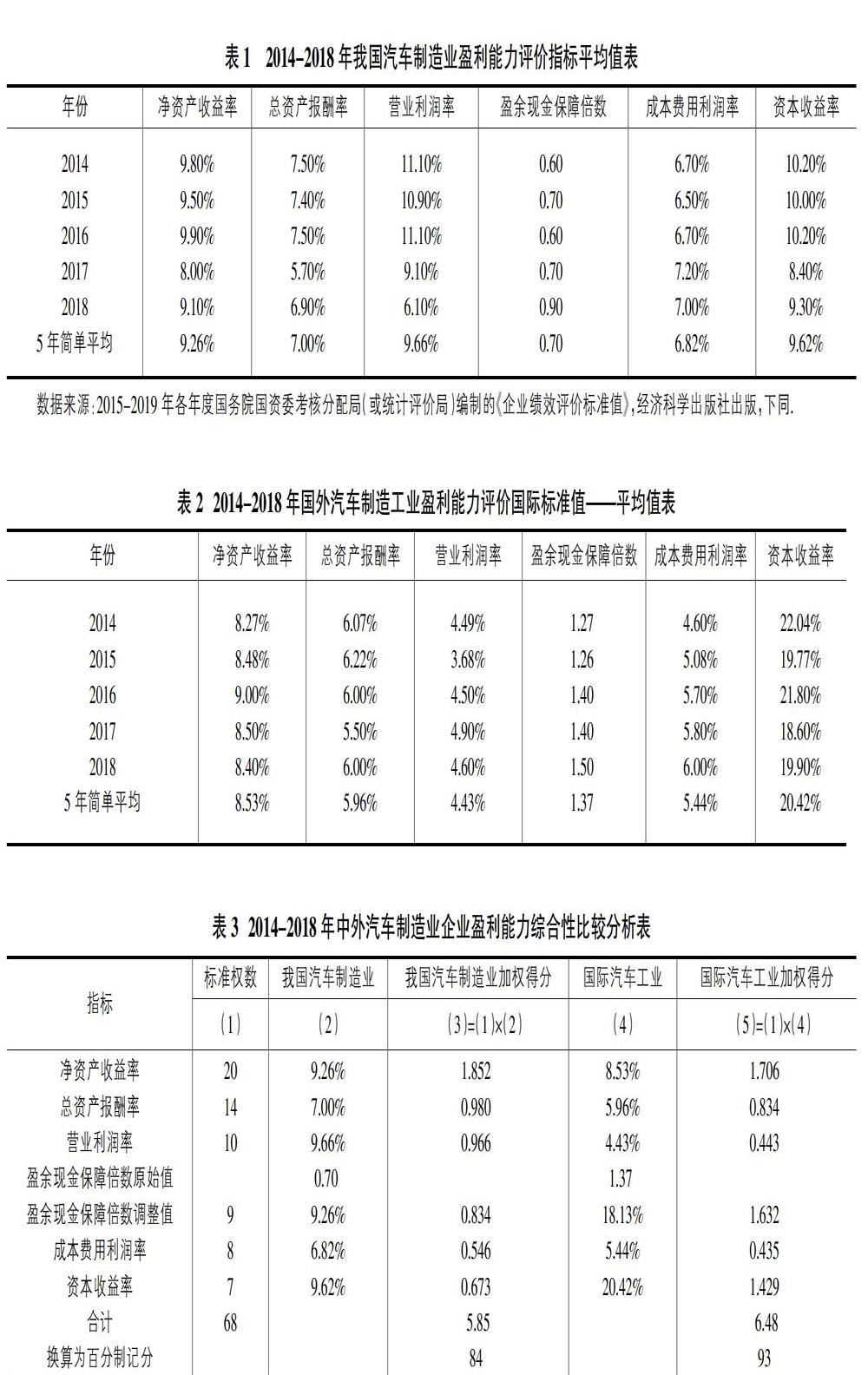

2014-2018年,中外汽车制造工业盈利能力评价指标平均值见表1、表2。

从表1、表2简单平均值可见,我国汽车制造业盈利能力优秀值对比国外汽车制造工业存在四优两劣两种情况:

我国汽车制造业盈利能力指标中有四项指标优于国外汽车制造工业:①我国汽车制造业净资产收益率5年平均9.26%,比国外汽车制造工业同期平均8.53%高0.73个百分点。②我国汽车制造业总资产报酬率5年平均7.00%,比国外汽车制造工业同期平均5.96%高1.04个百分点。③我国汽车制造业营业利润率5年平均9.66%,比国外汽车制造工业同期平均4.43%高5.23个百分点。④我国汽车制造业成本费用利润率5年平均6.82%,比国外汽车制造工业同期平均5.44%高1.38个百分点。

我国汽车制造业盈利能力指标中有两项指标不如国外汽车制造工业:①我国汽车制造业盈余现金保障倍数5年平均0.70,比国外汽车制造工业同期平均1.37低0.67点。②我国汽车制造业资本收益率5年平均9.62%,比国外汽车制造工业同期平均20.42%低10.8个百分点。

从以上四优两劣的状况中不难看出,国外汽车制造工业特别注重投资者投入资本的回报,反映投资者资本回报的资本收益率比我国汽车制造业高10.8个百分点,而我国汽车制造业特别注重销售业绩,反映企业销售业绩的营业利润率比国外汽车制造工业高5.23个百分点。

2.2 中外汽车制造业企业盈利能力综合性比较分析

在进行盈利能力综合性分析之前,要对指标进行匹配性处理。从表1六个指标可见,盈余现金保障倍数表示,与其他指标%表示不匹配。解决匹配的方法是“标准权数调整法”。国务院国资委对企业盈利能力指标规定的权数分是:净资产收益率20分、总资产报酬率14分、营业利润率10分、盈余现金保障倍数9分、成本费用利润率8分、资本收益率7分。这就是说,盈余现金保障倍数只有9分,占盈利能力评价总分(68分)的13.2353%(9÷68×100%)。因此,笔者认为,盈余现金保障倍数调整值=盈余现金保障倍数原始值×13.2353%。2014-2018年,中外汽车制造业企业盈利能力综合性比较分析见表3。

从表3可见,2014-2018年,国外汽车工业盈利能力综合评价得分为93分,我国汽车制造业盈利能力综合评价得分为84分。我国汽车制造业学习西方先进技术、经验是今后努力的方向。

参考文献:

[1]国家统计局.中國统计年鉴——2019[M].北京:中国统计出版社,2019.

[2]国务院国资委考核分配局.企业绩效评价标准值——2019[M].北京:经济科学出版社,2019:381.

[3]朱学义,朱亮锋.管理会计价值增值目标的实践——以淮海控股集团民营企业为例[J].管理评论,2017(9):262-272.