混战中的在线K12

2020-09-21姚蕾杨仁文

姚蕾 杨仁文

突如其来的新冠疫情,让教育培训行业陷入冰火两重天。

线下教育停滞不前,线上巨头市值高涨。6月30日晚盘,跟谁学股价大涨5%以上,市值达146.49亿美元。好未来、网易有道等教育股也纷纷领涨。与此同时,资本回暖押注头部玩家。猿辅导、作业帮先后完成7.5亿美元、10亿美元融资。

上市巨头、“独角兽”、新玩家齐上场,疫情下火爆的K12在线教育拉开招生大战,但收割大波流量的同时,大家真的赚到钱了吗?规模扩张、用户抢占背后,跑通盈利模式才是关键。

在线K12“饼”有多大?

我国每年有约2 000万新生入学,据教育部统计数据,当前全国K12年龄段学生有近2亿人。K12作为我国教育的主体部分,是在线教育的必争之地。

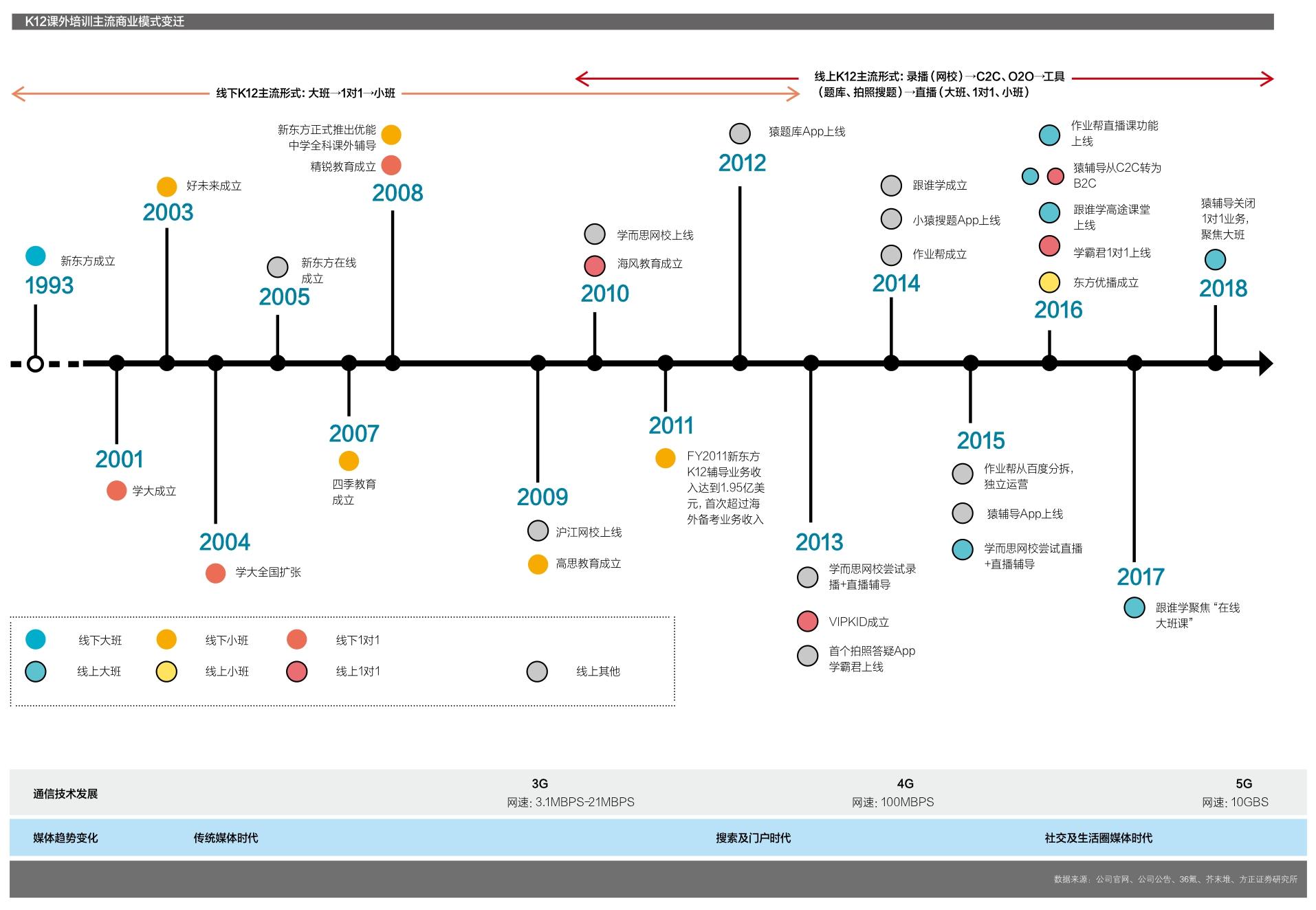

从时间周期来看,K12课外培训历经约每5年一迭代的商业模式演变。

2003年以前,由于家庭消费水平和师资限制,低价大班课广受欢迎;到2008年,一二线城市人均GDP均突破4万元,家庭消费水平的提升,催生了教育的个性化需求,线下1对1、小班课开始壮大。2010年学大教育、学而思先后赴美上市。

随着移动互联网的发展,2013年,在线教育起步。经历了录播课、O2O、C2C等模式的探索,得益直播的兴起,在线大班、1对1、小班直播发展成为当前K12培训最主流的商业模式。

2016-2018年,四五线城市的消费升级热潮,使得在线K12用户规模和收入迎来爆发性增长。VIPKID、作业帮、跟谁学、掌门一对一、猿辅导等一批线上新贵崛起。

显然,在线教育的繁荣,满足了一二线城市支付能力不足的家庭,以及下沉市场头部家庭的课外培训需求。

据前瞻产业研究院数据显示,目前我国在线教育用户主要分布在二线、四线及以下城市,两者2018年用户占比分别高达34.8%和32.6%。2020年全國K12课外培训市场规模约为7 200亿元,其中三四五线城市K12在校生约占全国K12在学生的76%,市场规模约3 600亿元。

在一二线城市课外培训竞争激烈,需求趋于饱和,获客成本攀升的同时,三四五线城市爆发的需求缺口,优质师资通过在线教育得以向下触达,使得在线K12平台纷纷发力下沉市场,寻找市场增量。

而价格,是解锁下沉市场的关键。

K12在线课程通过价格带的细分,满足了不同消费水平用户的需求。以同等班型为例,线下教育每小时单价约是线上的1.5倍及以上;从主流产品形态来看,线下小班价格是线上双师大班的2~3倍。

但赛道竞争激烈,在上市潮和融资潮背景下,各大在线教育平台在抢用户、拼流量、促活跃上激烈角逐。不少平台不断“烧钱”,通过低价策略换取规模化扩张,进而陷入融资续命的怪圈。

疫情期间,许多平台推出免费模式,如猿辅导、有道精品课等都开始提供免费的在线直播课和自学课程,多数线下机构也开始转成线上直播平台授课。

免费必然能够快速引流,但流量获取只是第一步,用户付费习惯的养成,后续留存、续费是关键。从免费到付费的过渡,用户接受度不容乐观。

大规模的铺广告是在线K12重要的获客手段,从而导致销售成本长期居高不下。一面要低价竞争获取流量,一面又面临销售费用支出高企,以及后续用户转化压力。下沉市场这块骨头并不好啃,同质化竞争下,在线K12要如何保证盈利?

突破盈利怪圈

在线教育是一条“慢”赛道,在很长一段时间里都需要依赖资本的加持。资本逐利,着眼于规模扩张是必然,但在资本加持下,教学品质与产品打磨才是核心。

目前,双师大班、在线小班、1对1是在线教育最主流的商业模式。

其中,大班制的授课模式由1名老师面向超过100名学生(最多可达上万人)单向直播教学,并将学生分成30~50人/班,每个班配置一名辅导老师做服务,主要内容包括答疑、作业批改等。其课程平均单价为35~80元/小时。

小班制的授课模式,由1名老师面向不超过30名学生直播互动教学,互动性和针对性较大班模式要强。其课程平均单价为60~75元/小时。

1对1授课模式,即由1名老师面向1名学生直播互动教学,为学生提供个性化辅导,其互动性和针对性最强。其课程平均单价为150~200元/小时。

以上3种模式中,双师大班和线上小班是已被广泛验证采用的模式,既平衡了师资供给,又具有一定的教学针对性。而1对1模式,对师资力量的依赖很大,由此带来了巨大的授课成本,在议价能力上较为弱势,因此现阶段还较难实现规模性盈利。

但双师大班制和小班制也各有优劣。

其中,双师大班主要面向一二线城市中低消费水平及三四五线城市家庭。其优势在于,通过名师教学+大班+辅导老师,班级容量大,边际成本较低,并且收入起量快,现金流较好,能够快速扩大规模。

据弗若斯特沙利文估计,在线K12大班市场规模2013-2018年复合增速为86.5%。大班模式占整个在线K12课后辅导市场中总报名学生人数的86.2%,占收入流水的50%。

其缺点也较为明显:课堂的互动性较弱,且进入门槛较低,当前同质化严重。

相较于大班,小班主要面向三到五线城市高收入或应试刚需群体。其优势在于课堂互动性更强,授课老师兼任辅导老师,保证了教学体验,对师资的要求和管理更具规模化。

但是,小班制由于受师资供给的限制,新进入城市需进行本地化适配,早期发展阶段需要控制班级人数,侧重提升服务质量和口碑,因此早期发展较为缓慢,但后续潜力很大。

总的说来,K12在线教育盈利的关键,还在于招生和续费。

在线教育一般采取季度续费模式,暑期获客以及后续留存是关键考验。但玩家众多,获客来源较为单一,流量成本不断上升,导致获客成本高企。

当前,双师大班盈利的关键在于销售费用率,这取决于获客成本和用户生命周期价值。

其中,获客成本核心在于转化率,即低价体验课向正价课程付费转化;用户生命价值周期则与续费和科目数量相关,当用户的生命周期价值能够覆盖获客成本时,盈利模式便跑通了。

小班盈利的关键在于毛利润率,这与班均人数息息相关。班均人数的上升,将带动毛利润率的提升。因此,在平台发展初期,可以合理控制班均人数,保障口碑增长,随着教学水平的提升,经验的积累,通过适当逐步扩大班均人数,控制教师成本,进而实现盈利。

疫情带来了K12线上发展的机会,也加剧了竞争。

三方博弈

疫情期间,线上教育迎来获客高峰,巨头们由此掀起了一场流量争夺战。但最终还是要靠差异化的产品和服务取胜。

依据发展背景的不同,当前K12在线教育主要可分为3种模式:线下培训机构拓展线上,纯在线教育平台,互联网公司布局。

三方博弈下,谁是赢家还很难定夺。

新东方在线:线下教培巨头孵化

新东方在线是线下公司拓展线上的典型,背靠传统教培巨头——新东方教育是新东方在线的天然优势。

作为中国传统教培行业的一大门匾,成立于1993年的新东方教育,围绕大学、K12、学前和机构四大板块,提供在线课外辅导和备考服务,并于2006年纳斯达克上市。

2005年,新东方在线成立,是中国最早的在线教育平台,早期以录播模式为主,2015年尝试与直播结合。到2017年开始重点发展在线K12。

在具体K12产品形态上,新东方在线采取双师大班和东方优播小班模式,后者聚焦三四线城市布局,持续扩张,截至2020年H1,已进入全国128个城市。

新东方在线走的是“去名师化”的路径,实现产品和服務流程的标准化。教材统一、风格统一、师资统一,教学流程呈“流水线化”,既避免了人员流动的风险,也控制了师资成本。

2019财年,大学教育、K12教育、学前教育、机构客户收入分别占新东方在线营收的69%、17%、4%、10%。在毛利率上,大学教育达到82%,而K12教育仅为3%。

显然,大学教育是其利润核心,但K12业务是其增长引擎。

2018-2019年,新东方在线的K12业务营收增速为105%、80.8%;付费人次陡增,增速达146.7%、209.2%。而大学板块近年来营收和付费人次都处于下滑态势。

依靠新东方品牌背书,新东方在线在获客方面成本较低,盈利能力相对较强。

在衡量投放效率的销售费用率上,新东方在线为30%左右,低于行业平均水平。据中泰证券数据,在平均获客成本上,新东方在线为117元,跟谁学为549元,51Talk为4 312元。新东方在线的获客成本远低于同行水平。

凭借规模化扩张,2019年3月,新东方在线港股上市。

此前,在1993-2003年,新东方一直占据着行业龙头地位,直到好未来的出现。

好未来:K12课外培训龙头

与新东方一样,好未来也是传统线下机构走向线上的典型。

好未来的前身是奥数网,2013年上线,2005年更名为学而思,并于2008年进入在线教育市场。到2011年,学而思在美国纽交所上市,2013年更名为“好未来”。

截至2019财年末(2019年2月底),公司拥有专任教师21 387人,占员工总数的62%,另有合同制教师4 616人,教师人数共计26 003人,教师人效约66万元。

在业务模式上,好未来营收来自小班、1对1、学而思网校和留学四大板块,课程设置覆盖学前至高三全学科。

目前,好未来旗下在线K12业务主要包括学而思网校和学而思培优小班旗下的培优在线。学而思网校近年来营收逐年上涨,毛利率常年达50%以上,销售费用率维持在20%上下。

截至2020年Q3,学而思网校营收占公司总营收的比重约为16%,营收达4.11亿美元。

前浪前行,后浪奋起直追。

跟谁学:K12双师大班龙头

6月30日,聚焦K12双师大班课的在线教育平台跟谁学,市值突破1 000亿元,成为继新东方、好未来之后,又一家市值破千亿元的教育股。

但与新东方、好未来从线下走向线上不同,跟谁学由线上起家,是纯线上模式的典型。

2014年,跟谁学由前新东方执行总裁陈向东创立。到2019年,成立5年时间,成功登陆美国纽交所。从上市到市值过千亿元仅用了1年时间。

跟谁学的发展速度可谓惊人。

从业务模式来看,K12双师大班是其核心,占营收80%以上份额。2019年,跟谁学实现营业收入21.1亿元,同比增长432%;归母净利润1.9亿元,同比增长达到1 076%。

早期的跟谁学,主要采用O2O的商业模式,到2017年,平台累计用户8 000万,聚集了60多万名老师。此时,跟谁学开始转型B2C模式,尝试“名师授课+双师辅导”模式,关闭了当时占营收60%以上的to B业务,重心向在线直播大班课聚焦。

后来事实证明,这一举动是正确的。2018年公司实现盈利,一年后便赴美上市。

但作为纯互联网平台,跟谁学早期的经营费用一直处于高位。2017年其销售费用率和管理费用率(包含研发费用率)累计达168.36%,营收无法覆盖成本支出。

此时,跟谁学通过“大班+名师”模式验证,有效提升了利润空间。

一方面,跟谁学利用超大班额,提高利润率。2017-2019年,其班均人数分别为400、600、1 700人。同时,聚焦单一品类集中宣传资源的投放,如同类课程只安排1~2名老师,既降低招生成本,又提升口碑和班额。大班额下,名师人效得到最大发挥,合理稀释了名师的高薪酬。

另一方面,高薪聘请名师,打造名师制教学。旗下老师平均教龄11年以上,多数拥有知名机构从业背景。据公司招股說明书,截至2019年Q1,公司主讲老师169人,辅导老师522人,其中前十名主讲老师收入占总营收的46.4%,平均人效达1 249万元。

随着平台规模和口碑的积累,跟谁学广告投放力度减弱,营销费用开始趋于稳定。由2017年的77.2%,降为2019年的49.2%,毛利率和净利率分别达到75%和9%。盈利模型得以跑通。

有道:互联网巨头转战线上教育

互联网公司布局线上教育似是必然,阿里、腾讯、字节跳动等互联网巨头今年纷纷加注在线教育。

成立于2006年,作为网易旗下子公司,有道有着纯正互联网血统,依靠搜索产品起家,打造了一系列如有道搜索、有道词典、有道云笔记等多样化产品。

2014年,网易正式进军在线教育,推出有道学堂,后更名“网易精品课”。2017年,有道词典用户超6.7亿,有道云笔记用户超5 600万。不仅背靠网易大树,有道丰富的自有产品矩阵也拥有着庞大的用户体量。

2018年,有道宣布“All in K12”,全面进军K12在线教育。此后,网易推出的网易云课堂和中国慕课(MOOC)平台也先后并入有道,其规模持续壮大。2019年,K12业务付费人次达35.9万人,增速达185%。

从产品形态来看,有道精品课作为有道在线教育的核心产品,采取了大班双师的直播模式。

在师资上,奉行“名师”战略,要求老师名校毕业,10年以上教学经验等。截至2019年上半年,有道教研人员共有270人。

截至2019年H1,有道平均月活跃用户数(MAU)达到1.05亿,有道词典、有道云笔记分别是中国排名第一的词典类和笔记类产品。

2019财年,有道实现营业收入13.05亿元,付费课程营收近3年年均复合增长率为121%,2019年占营收比例为54%,达到7亿元,高于付费广告和智能设备收入。

实行“All in K12”战略后,有道付费课程收入、毛利率明显提升,但由于付费广告毛利率下滑明显,导致公司整体毛利率有所下滑。

一面是销售成本的高企,一面是转化留存的压力。无论是行业龙头,还是资本新宠,千亿K12在线教育市场竞争激烈。部分头部玩家已找到持续稳定的盈利模型,但大部分市场参与者仍靠“烧钱”换流量,行业淘汰赛正在加剧。

而即将到来的暑期之争,又会是怎样一番局面?