深圳楼市:向左香港,向右新加坡

2020-09-21清和

清和

据6月5日美国商业地产机构CBRE世邦魏理仕发布的报告显示,2019年全球住宅价格最高的十大城市中中国占四席。中国香港仍是全球房价最贵城市,住宅套均价为125.44万美元,位列第二和第三的城市分别是德国慕尼黑和新加坡,中国上海、深圳和北京分列第四、第五和第六位。

其中,当属深圳楼市最为生猛。大疫之年,民生之年,深圳楼市却独树一帜,数据显示, 2020年5月,深圳二手住宅市场均价68 372元/平米,同比涨幅达6.53%。北京同比下跌4.49%,广州下跌6.38%,上海上涨0.25%。

导致这一结果的根本原因是,深圳土地供给结构性失衡,住宅用地严重不足。

面对楼市的种种问题,本文参考中国香港、新加坡、德国与美国的房地产发展模式,探索房地产市场与民生如何相得益彰,如何做到居者有其屋。

新加坡与中国香港:土地国有制地产模式

中国香港与新加坡住房套均价分列全球第一、第三,但新加坡的房屋自有率超过90%,是全球住房自有率最高的国家,居住条件远超过中国香港、远超发达国家的住房自有率60%。

新加坡如何做到“居者有其屋”?

延续“土地决定论”分析方法:中国香港和新加坡的土地性质都是国有土地,政府是主要的土地供给方。而国有土地最大的优势就是,政府可以廉价使用土地,可以大规模地建设保障性住房。

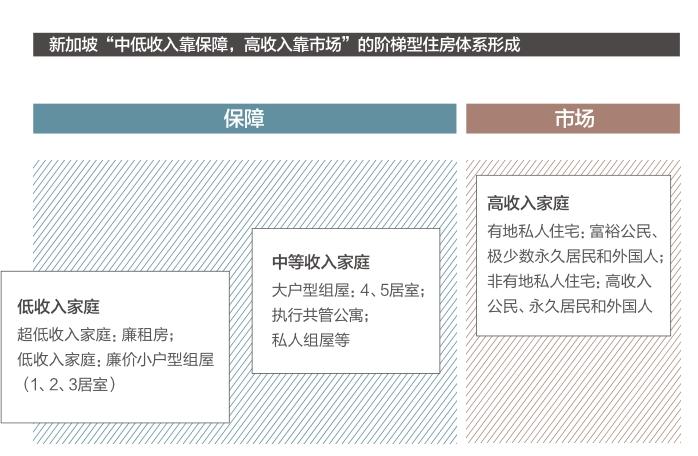

新加坡是发展福利房模式,即组屋制度,超过80%的家庭居住在政府提供的组屋里,只有20%的家庭住房交给市场,这20%的商品房通过购买或租赁私人住宅来实现。

其中,80%政府提供的组屋问题,由新加坡的建屋发展局解决。从1960年起,建屋发展局累积建成超过100万套组屋,覆盖人口从最初的9%上升到如今的超过80%。

组屋又分为廉租房和廉价房。

其中,廉租房偏少,占组屋的5.6%,主要向家庭月收入低于1 500新元的收入者提供。通常一房的月租金为26~205新元,两房月租金为44~275新元,租金普遍低于家庭收入的10%,而深圳普通家庭租房,房租占到家庭收入的30%以上。

廉价房数量大、有产权,产权期限为99年,大约94%的组屋家庭拥有廉价房的产权,77%的家庭住在廉价房中,对于普通家庭来说,两房的廉价房新房3~4年便可购买。

另外,廉价房可交易,二手购买条件宽松,因为新廉价房充足且低价,二手廉价房价格难上涨。同时政府严格管理组屋,严厉打击寻租腐败与投机行为,大规模的组屋供给是“居者有其屋”的关键。

建屋发展局主要有3种方式融资:一是政府贷款,二是银行贷款,三是发行债券。其中,债券占比达到一半以上,因为新加坡土地国有,房屋成本不高,限价销售,收益稳定,众人可按计划偿还贷款。

所谓市场的归市场,凯撒的归凯撒,新加坡保障房和商品房相得益彰。新加坡政府为中产及低收入者提供住房,富豪阶层追涨为数不多的商品房。

同是土地国有制度,香港的房地产被认为是失败的。因为香港是全球购房压力最大的城市,房价全球最高,居住条件不好,人均住房面积只有16平米。很多人将香港房地产的问题归咎于自由市场,即大资本家、大富豪垄断房源,投机者爆炒房地产。

但其实,香港房地产早年间并不是完全市场化的,香港土地被政府垄断,政府几乎是唯一的土地供给方。只是在1997年之后,香港政府采用批租制度,通过拍卖、招标等方式出让土地使用权,新批土地期限为50年。并且,土地只卖给开发商,个人无法供应土地,因此土地供给单一,土地被大地产商垄断,导致土地和房源集中,推高了房价。

香港政府为何不大规模建设保障房?

香港政府从上世纪70年代开始建设公屋,同时资助单位建房。

但与新加坡直接建设组屋不同,香港政府试图从房地产发展中获取税收,然后建设大规模的住房。这在土地私有的国家固然没有问题,但香港是土地国有制度,这种模式就容易出现两大问题:

一是房价被推高后,土地成了有产者与无产者斗争的焦点,香港政府被夹在中间。

二是香港政府被房地产绑架,倾向于房价上涨。房价大幅上涨后,房地产成为香港的支柱产业。

2006年以来,香港房地产相关行业占GDP的比重保持在20%以上。房地产成为香港金融的基石,楼市价格越高,金融资产越大。

2017年,香港与土地、房产有关的财政收入达2 447亿元,占当年港府全部收入的43%左右,土地财政是香港政府的重要来源。

从2002年到2010年,香港大幅减少土地出让,目的是提振房地产,解决政府赤字,帮助香港经济走出1997年亚洲金融危机的阴霾。所以,香港政府垄断土地,靠土地财政吃饭,本身有借助批租权来促进房价上涨的倾向。

总而言之,香港房地产的根本问题在土地国有市场化。受历史因素影响,香港政府推动国有土地市场化,土地财政与房地产捆绑,土地供应单一、稀缺长期扭曲楼市价格。

新加坡与中国香港的案例告诉我们,土地国有制度最有利于政府为民众提供保障性住房,但国有土地市场化容易催生畸形的房地产市场。

德国与美国:土地私有制地产模式

与中国香港、新加坡不同,美國与德国都是私有土地为主,政府征地成本高,没有办法大规模地提供保障性住房。

所以美国、德国的住房基本靠市场来解决,但具体操作完全不同:德国主要是靠租赁市场,深度干预房地产市场;美国主要靠销售市场,将房地产市场自由化,甚至证券化、货币化。

德国采用政府干预的租赁模式,不将房地产作为经济的支柱产业,而是作为民生所需。

由于德国的土地是私有制,政府无法大量供应土地,所以提供的保障房极少。于是德国政府主要靠鼓励各种市场主体供应租赁房源,其租赁比率高达54.5%,在柏林、汉堡等城市,租赁比甚至超过70%,相当于超过一半的德国人都靠租房居住。

经历二战后,德国千疮百孔,住房严重不足,当时以保障民生、恢复经济为主。于是政府与市场相结合出了“第三条道路”:鼓励一切力量建房,推行《住宅建设法》对社会住宅和自有住宅的建设提供贷款、补贴、税收等优惠,住房大规模兴起。

私人、企业、合作社、教堂、政府都是建房的主体。其中,政府和教堂的所占比例只有6.8%,而政府提供的主要是廉租房,面向低收入者;私人自家房最多,占比达64.3%;房地产公司开发占23.5%;住房合作社开发占比5.4%。

可见,“第三条道路”促使土地及房源供给多元化,一定程度可避免大型地產商垄断土地,土地集中度比中国香港及内地城市更低。

虽然有大量房源入市,但对于居民购房仍需要长时间的收入积累,而租房则不需要。于是大量的房源被租赁市场消化,又因为房源供给多,房价和租金上涨压力不大,德国人逐渐习惯了租房。

德国对房地产及租赁市场的管控非常严格:德国的公共福利不与房地产挂钩,不存在学位房;征收高昂的税费,严厉打击房地产暴利及投机行为;要求租金最大上涨幅度不得超过当地标准房租的10%,由于租房是刚需,租金收益率一直比较稳定,通常在4%~5%之间;对房地产的销售进行限价,出台了一个基准价,超过基准价一定比例则会带来相对应的惩罚。

德国的租赁模式是德国金融体系、财政支持、私有土地、科学管理的结果。最重要的是,德国政府通过补贴各种主体供应了大规模的房源,抑制了房价暴涨,不打算从房地产中牟利,只将房地产作为居住民生问题来解决。

同为土地私有制,美国与德国完全不同。美国房地产模式是典型的市场化模式,甚至是金融化模式。

南北战争期间,林肯颁布的《宅地法》,将大部分国有土地以近乎免费的方式分配给了新移民。从1862年至1900年,至少有60万个迁入美国西部的家庭。

从此,美国彻底走上了土地私有化之路,住房问题交给市场来解决。大萧条后,美国政府为了拯救房地产,成立了联邦国民抵押贷款协会,创造了抵押贷款交易市场,开启了房地产证券化之路。

在次贷危机前,美国住房抵押债券及相关衍生品达到峰值,成为美国金融泡沫大厦的基石。金融危机后,美联储直接采购住房抵押贷款,美国房地产进入货币化阶段。

如今,美国房地产模式是金融模式,由住房抵押债券驱动。在美国发达的金融市场中,美联储、投资银行及相关金融衍生品,为住房抵押债券融资,住房抵押债券为商业银行和开发商融资,商业银行为购房者提供贷款。

这种市场化、证券化、货币化的房地产市场,价格波动较大,历史上出现过多次金融危机。但从美国的角度来看,房地产金融化似乎是一个不可复制的选择。

因为,美国的房地产金融化模式,其实是利用了其美元及金融市场的世界主导地位。金融化的房地产,相当于印刷美元来为美国民众解决住房问题,美国人可低利率、低首付购房,同时由全球来买单。

从美德模式来看,土地私有化可实现房源供给多元化,避免土地过度集中,造成市场垄断。

深圳楼市:国有土地金融化趋势

接下来,比较新加坡、中国香港及深圳的房地产基本面。

三大城市的人口密度都很大:新加坡人口密度为7 790/平方公里;香港人口密度为6 781/平方公里;深圳人口密度为6 725/平方公里。

深圳的房价收入比是全国最高的,高达34.2,超过香港的21。从国际来看,房价收入比在6~9之间可视作合理水平,但中国内地有37个城市的房价收入比超过10。

2019年,三大城市的GDP总量相当,但深圳人均GDP远低于新加坡与中国香港。香港人均GDP为47 773美元,新加坡为65 957美元,深圳只有28 637美元。

三地住房自有率相差甚远:新加坡住房自有率达90%,中国香港为49%,深圳住房自有率仅为23.7%。

保障房覆盖面积:新加坡的组屋覆盖人口为80%,中国香港的公屋和资助建房覆盖家庭为49%。

可见,新加坡、中国香港与深圳,三地的人口密度大,经济总量相当,都是金融城市,土地性质皆为国有,但深圳的购房难度远大于新加坡、中国香港。

深圳房地产未来之路,是新加坡,还是中国香港?

新加坡与中国香港都是国际金融中心、国际贸易中心及国际航运中心,都有大量的热钱进出。这两座城市的模式相似:高房价及开放政策支撑金融资产,金融资产支撑国际贸易融资,贸易产业支撑国际航运。

对国有土地的支配决定了这两座城市的前途。新加坡政府利用组屋解决了民生居住问题,使得这一体系得以良性循环,避免经济房地产化、空心化。

中国香港没能利用国有土地解决居住问题,相反,居住问题支撑了高房价,高房价支撑着金融资产。如此,香港房地产、金融发展反过来会侵蚀民生、消费与社会发展,这就是房地产泡沫化的反噬作用。

深圳是国际贸易中心、国际航运中心、国内科创中心及金融中心,也有大量的热钱进出。但是,深圳与香港类似,没能利用国有土地解决居住问题,人均居住面积只有19.7平方米。

本可以成本较低的方式大规模提供保障房的深圳,在修路、建公园方面的投入是不遗余力的。如今,住房供给与需求严重不足,深圳房地产持续上涨,正在侵蚀这座城市的投资、消费、科技与竞争力。

然而,深圳为何宁愿将土地划拨给生态,也不给商品房住宅?

这是因为,深圳是全国土地财政依赖度最小的城市,政府完全没有动力为了土地财政而提高房价。而深圳是人口、热钱的聚集地,只要减少住宅用地,外来人口和热钱自然可推高房价。

这样的楼市逻辑是,压缩住宅用地—城市生存权、外来人口及热钱—严重供不应求—房价上涨—做大金融资产—做大经济总量。

总而言之,从上述的各种房地产模式,可以得出7条结论:

1. 房地产,既是消费品又是投资品,既是市场问题又是民生问题;单靠市场或政府,都很难做到相得益彰,难以实现“居者有其屋”。

2. 不管是土地私有制还是国有制,大规模提供住房用地、房源,是解决居住问题的唯一成功路径。

3. 国有土地+保障性住房与私有土地+干预性租赁模式,都有利于解决住房问题。

4. 土地私有制,可自建房解决住房问题,同时民众可大量供给土地,价格机制起作用,房地产市场相对良性,有涨有跌。

5. 私有土地制+房地产金融化模式,容易引发泡沫危机与债务危机。

6. 国有土地+房地产市场化模式,使购房压力大,容易造成房价扭曲,居民杠杆高企,容易触发债务危机。

7. 国有土地+房地产货币化模式,可能滋生国家资本主义,即政府与房地产商、金融巨头联合形成寡头经济,经济被房地产绑架,房地产价格扭曲,货币超发,金融泡沫化,房地产泡沫化,富人财富膨胀,经济债务率高企,甚至触发金融危机。居民买房压力极大,住房条件差,租房成本高,贫富差距大,楼市挤出消费与投资,有效需求不足,经济衰退、动荡、萧条。

中国的土地制度是国有土地和集体土地,政府的征地能力很强,发展保障性住房有着天然的制度优势。但国有土地切忌完全市场化,更不可金融化、货币化。

深圳楼市,向左香港,向右新加坡,其实它正在超越香港。何去何从,完全取决于土地供应者是否愿意将更多土地划拨给商品房与保障房。