零售电商三巨头,最终迈向了不同方向

2020-09-21招商证券

招商证券

近日,阿里巴巴、京东、拼多多先后“出炉”了应对疫情考验的成绩单。根据2020年Q1财报显示,消费者在此次战“疫”中带来了网购活跃度的大幅提升。

在2020年Q1,采用C2C模式的阿里,营收达1 143亿元,超出市场预期的1 070亿元,同比增长22%;采用B2C模式的京东,同样超过了投资机构此前给出的13%预期,并且在相对淡季的行业背景下,京东新增超2 500万活跃购买用户,创下自己在淡季用户增长的新高;采用C2M模式的拼多多,用户数首次破6亿,年度活跃买家数6.28亿,单季度增加了4 290万,相比2019年同期,增加了1.85亿。

可见,新冠疫情对零售的加速,对品牌、电商平台及服务产业链的发展,以及对消费者电商购物的习惯都产生了深远的影响。

本文将对阿里巴巴、京东和拼多多的崛起之路进行分析,同时将深度对比三者平台之间的用户特征、平台特性、底层运营逻辑、品牌盈利能力等。

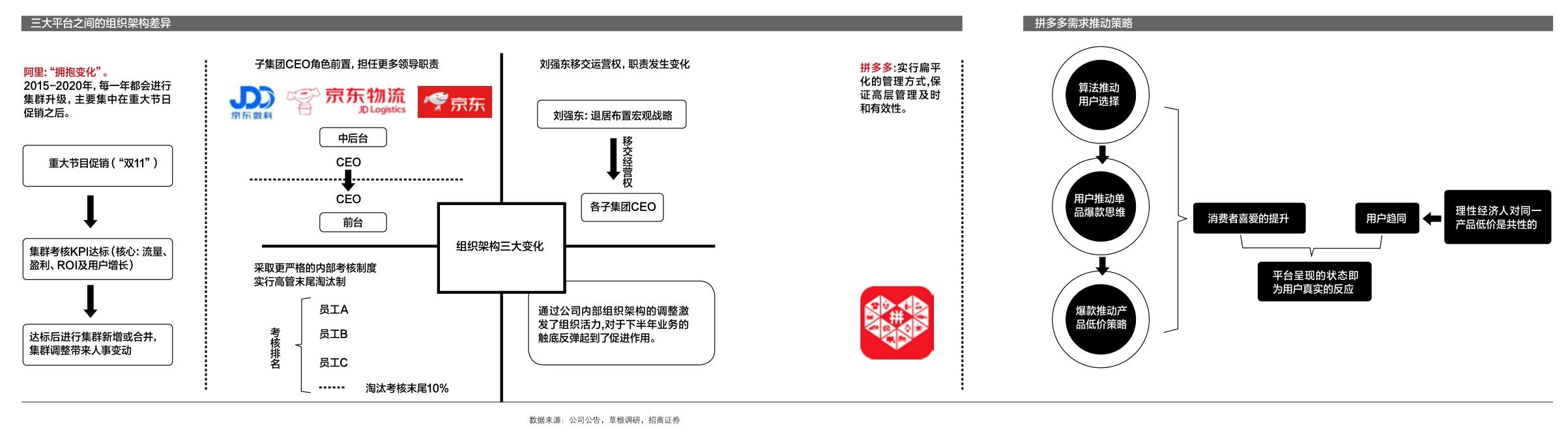

崛起离不开组织架构的升级

在电商三巨头中,阿里巴巴、京东创立时间较早,是互联网普及后第一批成功开拓市场的电商网络平台。阿里靠“双11”、京东借“6·18”使它们的领先地位更加牢固,而拼多多虽是后起之秀,但依靠其频繁的广告营销以及拼单低价出售商品的战略,也成功抢占了部分市场。

阿里巴巴:从消费升级红利到千人千面

阿里巴巴C端电商零售的二次腾飞源自淘宝到天猫的升级,天猫的成功尤其以“双11”的打造为标志,消费者及品牌的参与数持续提升。

随后,张勇主导了天猫的品牌升级,宣告了阿里巴巴的未来方向—消费升级;蒋凡主导了算法技术革新,实行千人千面策略,调整流量分发路径,提升匹配效率。这使传统行业品牌的电商占比,由过去不到10%提升至25%以上,阿里享受了传统品牌上线的消费升级红利。

同时,在2015年阿里巴巴入股苏宁易购,不仅弥补了天猫在家电和3C的短板,同时苏宁易购获得天猫平台的一级流量入口,阿里巴巴有了和京东在家电/3C领域对垒的底气。

但是,在“对多”战势下,驱动广告增长的三驾马车如何均衡匹配、广告工具如何更好的嵌入、融合商家生态且不出现大的波动,成为阿里巴巴首要解决的问题。

于是,阿里巴巴秉着企业文化中的“拥抱变化”,及时调整组织架构以提高转化效果。即将阿里妈妈与天猫、淘宝合并并赋能商家,使其广告及交易佣金等业务的盈利提升。例如,其货币化率由2015年的2.44%提升至2019年的3.6%。

另外,阿里的组织架构从2015年开始,每一年在“双11”这种重大节日促销之后都要经历调整,进行集群升级。即调整集群的新增或者是合并,而调整带来人事变动,会根据是否达到KPI进行调整。

可以看出阿里更依赖节日的促销获得更大的流量,也更注重重大节日的考核。

京东:坎坷+机遇下的屡败屡战

2017年的“6·18”是京东第一阶段发展的顶峰,京东凭借流量的优势,要求三方商户锁定库存降价促销,三方平台市场销售额增长迅速。当时“6·18”的销售额达到1 199亿元,接近上一年度天猫“双11”销售额,京东的三方平台起势较快。

但因为阿里巴巴随后利用平台的优势,要求本地化的品牌商户及淘品牌2选1,特别是服装品类商户,导致本地100多家服装品牌退出京东,京东的第三方平台供给收到影响严重。

并且,京东因自营品类扩充,带来了规模不经济,履约费用率持续提升,盈利能力下降,流量端因品类退出原因,持續低增长。

一直到2019年Q1京东组织架构调整、考核指标聚焦用户体验、深度调整运营权:刘强东退居幕后,主要做宏观战略的布局,将经营权移交给各集团CEO,公司内部实行更严格的考核制度。并且,将用户体验变成公司里最重要的一个KPI,加入绩效评分影响部门考评,带来非常显著的结果。

另外,物流端也开始通过计件的方式,同时开放物流,提升仓储利用效率。

可见,京东通过组织架构的调整激发了组织的活力,对于下半年的业务起到了触底反弹的效果。

而这次新冠疫情期间,京东凭借自营的物流体系,用户环比大涨。可以说,京东自营体系在疫情期间很好地承接了新增用户和订单,实现了二次腾飞。

不得不提的是,2019-2020年京东的下沉正如火如荼地进行,京喜的下沉用户年度活跃数提升明显。

拼多多:靠供需逻辑崛起的电商第三极

回想2016年,阿里专心向线下寻找流量,忽视了下沉市场,导致淘宝的中尾部商户很难获得比较好的流量,商户盈利能力下降。并且,阿里内部还边缘化了淘宝及聚划算等,而此时拼多多的崛起成了这些中尾部商家一个很好的流量入口。

阿里给予了拼多多两年机遇期,一直到2018年拼多多上市,阿里才真正重视低线市场,重视拼多多,开始制定下沉市场的竞争策略,但已经很难挡住拼多多的发展势头。

中国一线城市消费者在消费升级,享受品牌增长的红利,但不争的事实是消费者的贫富差距拉大,消费分级应运而生。而消费分级最大的特点就是消费者需求不同、渠道不同,高低线级消费能力存在较大的差异,需要建立不同的消费者心智。

而消费分级及低线级市场零售的落后,为拼多多的诞生提供了消费及供给端的条件。拼多多利用线上高维打低维,增加了商品信息透明度、降低了商品价格,还让低线级的商品上行,解决了商品滞销的问题。

同时,拼多多的管理,保证了高层管理及时和有效性,是更加扁平化的管理方式。

拼多多的崛起可谓同时具备了天时、地利及人和。

底层商业逻辑神态各异

当前的电商公司,可以分为两种商业模式:平台模式和自营模式。阿里与拼多多属于平台模式,京东则是典型的自营模式。不言而喻,不同的的商业模式,会带来不同的底层商业逻辑,底层思维又决定平台意识形态。

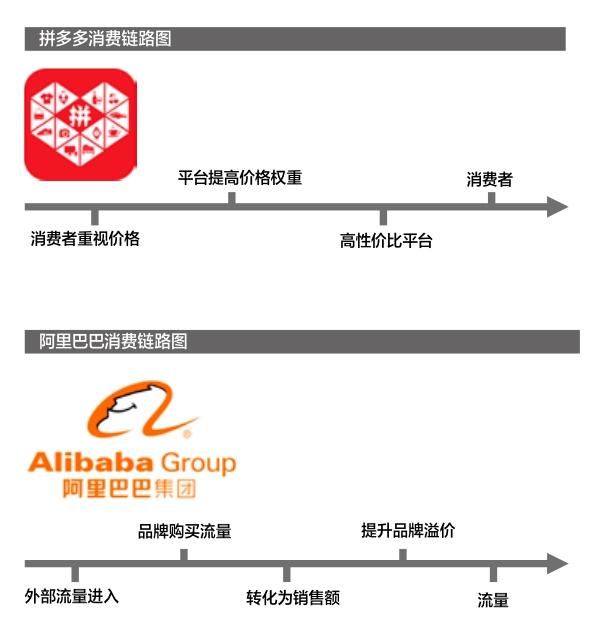

拼多多的思维,即单品运营思维+谷歌算法思维。其中单品运营思维,即没有购物车,对单个SKU的销售评价运营更加精细化;谷歌算法思维则表现出的消费链路为:“消费者重视价格—平台提高价格权重—高性价比平台—消费者”。

相当于拼多多的单品爆款建立在用户的选择上,算法给予了拼多多在商品推荐上更偏向于低价策略,而这些低价并不是干预,是用户点击购买浏览的结果。

拼多多的商业运营思维是需求推动供给思维的体现,这完美契合了创始人黄峥的需求供给的半计划经济理论。

而阿里巴巴的搜索推广思维,其消费链路为“外部流量进入—品牌购买流量—转化为销售额—提升品牌溢价—流量”。

在阿里的思维下,商家需要在众多的平台流量产品中,找到比较合适的流量分发方法和逻辑,实现ROI最大化。

然而海外众多品牌及国内传统品牌很难懂得流量运营规则,于是阿里诞生了电商代运营的模式,诞生了众多的中档品牌,如南极人、完美日记等;也有很多运营品牌的代运营公司,如宝尊电商、壹网壹创等,服务于传统品牌及海外大牌。

要知道,在平台模式的电商企业中,不同维度的品牌在不同平台中的盈利点也不相同。比如,中等及以上品牌在阿里的整体盈利能力高于拼多多;腰部及以下品牌在拼多多的盈利能力高于阿里。

这是因为头部品牌为了维持自己的溢价能力,并不愿意通过降价获得流量,降价会影响品牌的调性及毛利率,不利于品牌塑造,以及消费者心智的养成,降价带来的流量小于同样在阿里投入相同费用带来的流量。

而拼多多为了品牌上行,另辟蹊径,和品牌授权商合作,百亿补贴基本集中在大牌,同时拼多多对低价的商品流量给予倾斜。整体来看,头部品牌商毛利率牺牲大于因价格降低获得ROI转化,头部品牌的盈利能力弱于阿里,主要因为阿里平台的商品价格贵于拼多多,这本身是品牌绑定阿里,愿意在阿里投入广告费用,获得搜索流量入口,能够持续维持品牌的溢价能力。

从真实的效率和体验角度来看,拼多多比阿里更像是一个零售企业,而阿里巴巴更像是线上的购物中心。

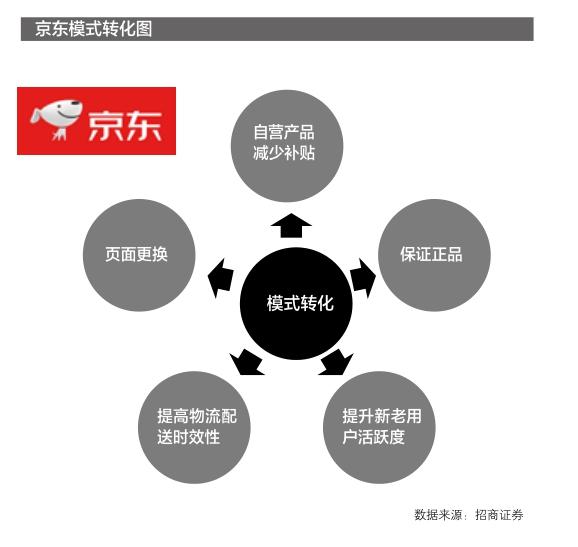

另外,作为自营模式的京东,其底层思维目前处于“变现”阶段,即从过去的流量思维转化为以用户体验为主的方式。包括页面的更换,实现从过去单一页面到以商户和用户算法为主体的方式,自营性的产品通过提价减少补贴保证正品和物流配送时效性提升用户活跃度,同时获得新用户及提升老用户复购率。

相比平台模式,京东的盈利模式类似线下的百货商场。

战略不同决定未来走向不同

以“鲶鱼”姿态入场的拼多多,在这次疫情中以最快的速度恢复,并且在财报中表态称,公司现金储备充足,百亿元补贴仍会持续,并不断扩大补贴的品类与商品数量。可以预见,在之后的电商三巨头都会进一步“升级”战略,未来“用户争夺战”会更加激烈。

其中,拼多多的战略方向是消费者及平台品牌的上行。

拼多多虽然通过品牌宣传以及销售费用投入,用较少的费用撬动近千亿的品牌销售额;通过补贴品牌活动吸引了众多一二线的消费群体,建立了高性价比心智,但拼多多未来还需要在供给端做更多的布局和品牌引入。

分层级来看,拼多多消费者一二线占比27%左右(和平台品牌销售额占比相近) , 和淘宝相比低了约15%;从品牌销售额来看,2019年拼多多品牌销售额占比大约为30%~40% ,平台品牌数量在1万以上,品牌商户有几十万家;从用户端的ARPU值来看,2019年Q4,拼多多约在1 700元,阿里大约为9 000元,可见拼多多仍具备较大的潜力空间。

其中,解决消费者ARPU值的核心就是通过品牌和消费者的上行,纳入更多的商品SKU 。而从商品角度,复购率=SKU×平均单品购买次数。假设消费者平均购买次数固定,那么复购率影响因子就是增加更多的SKU数量。

而阿里巴巴的战略在于用户下沉和本地化布局。

阿里在下沉过程中,面临的竞争对手不仅仅是拼多多,还有来自于美团对本地化生活的竞争。特别是美团也开始进军商品端的配送服务,增加除餐饮、酒旅以外的商品品类,对阿里巴巴本地化流量造成压力。

当然,阿里对手虽多,但其拥有对手没有的优势:阿里已经建立围绕核心商业的周边基础设施,未来增长较为稳定,同时用户维护更具备丰富性。

一方面数据多维度的运用将为商户的精准营销和工厂的成本降低提供了很好的契机;另一方面随着全领域的布局 ,一旦科技对零售出现“颠覆性”改革时,阿里可以最快的速度响应且进行自我革新。

京东的发展则是辅助以物流体验的提升。

就下沉市场来说,因为京东的商品偏向于品牌,下沉市场的用户在消费力方面达不到品牌消费的能力。所以通过主站的下沉不是合理选择,若降低品牌调性,将会流失一二线市场的消费者。

而京东旗下的单独App“京喜”,给予了自身主站一级流量入口,低线级的用户如果具备消费升级的能力之后可以导流到京东的主站。这样既不影响一二线城市消费者,也获得了更多低线城市消费者。

不得不提的是,京东物流端的费用率上升虽是诟病京东整体规模不经济的核心指标,但京东通过开放社会化物流,提升人效,降低了大部分人工薪酬费用率及折扣摊销费用率,净利率仍处于比较良性的提升通道当中。同时用户的增长保证了京东持续获得下沉市场品质用户的能力。

总而言之,我国电商三巨头:阿里巴巴、京东、拼多多的较高垄断性竞争格局已大致形成。三者强者恒强,即使选择了不同的战略方向,但依旧期待未来三家电商平台都能够降低生产消费中的无效信息成本,实现生产和需求的打通,为更多的消費者与生产者创造幸福感和更加美好的生活。