美年大健康“爆发术”

2020-09-21何异

何异

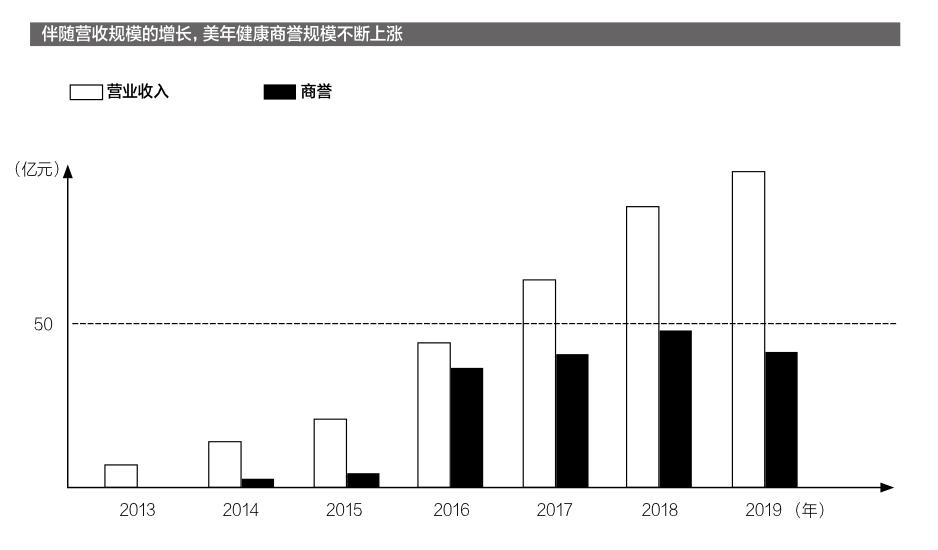

体检龙头美年健康4月30日发布年报,2019年归母净利润巨亏8.66亿元,系其借壳上市以来首次亏损。

然而,仔细阅读其年报会发现,2019年美年健康商誉减值10.35亿元,也就是说,其亏损其实来自商誉的账面减值。背后真相就是,美年健康用账面上的亏损,在极短时间内换来了行业老大的地位。

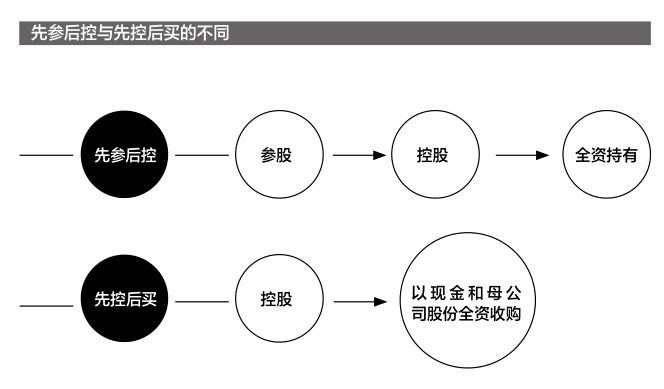

美年健康“爆发”的秘密武器是什么?答案就是“先参后控”,这成为中国招商加盟新一代商业模式。

民营体检行业“三驾马车”:投资人战胜专业人士

在民营体检行业,曾有“三驾马车”的说法。具体指慈铭体检、爱康国宾、美年健康。

其中,慈铭体检创始人韩小红,是医师出身,知名肿瘤医学博士,可以说是专业的人干专业的事。

爱康国宾创始人张黎刚,先后参与创办搜狐、艺龙网,是互联网行业的连续创业者。张黎刚创办爱康国宾,属于用互联网思维改造传统体检行业。

而美年健康的创始人俞熔是做投资的,属于典型的外行。

在很长一段时间里,民营体检行业竞逐主要集中在慈铭体检和爱康国宾之间,美年健康并不入流。

但从2013年起,美年健康开始爆发,2年时间扩张42家体检中心,并收购深圳瑞格尔、北京绿生源、武汉一博、常熟汉慈等地方机构。

2014年底,美年健康以94家体检中心的规模成为行业老大,超过爱康国宾(50家)和慈铭体检(42家)的总和。2015年,美年健康借壳江苏三友上市,并一举吞掉慈铭体检,持续爆发式扩张。

至2019年末,美年健康拥有体检中心超过700家,是行业第二爱康国宾的5倍多。

显然,令所有人都感到意外,投资人战胜了专业人士,且其爆发速度堪称“光速”。

而2013年,无疑是美年健康与爱康国宾命运交汇的关键时刻。

那一年,俞熔祭出“先参后控”模式,以投资人视角,找到美年健康快速扩张的路径。即便从今天来看,这一役也堪称商业模式历史上的经典战役。

找到对的人捆绑,多重变现利益

俞熔对体检行业的观察,完全是投资人视角。

体检行业的上游,是医疗器械供应商,体检公司采购量较大,对上游议价权较高;体检行业的下游,是B端或C端,整体来说一手交钱一手服务,体检公司交付简单,表现强势。

一个最突出的特征是,体检行业对专业医师的依赖程度较低,相较于依赖人,更依赖设备和技术。因此,体检行业可以做到“设备+技术+标准化”,且体量越大,标准化带来的规模化越具优势,对上游议价权更高,对下游品牌影响力更好。

但是,体检也具有一般医学科室普遍存在的扩张困难问题:需要一定的医学专业人士支持,扩张到各地需要打通当地医疗资源。

作为一个“外行”,俞熔在医学资源方面并不占优势,但作为一名投资人,他最擅长的就是“画饼”。

事实上,各个地方都存在一些看好大健康产业的潜在投资人,他们要么以个体存在,要么以基金、资管等形式集结在一起。这些投资人往往拥有一定的人脉和医学资源,是最佳的“加盟者”。

直接“忽悠”他们加盟投资是不现实的。因为体检中心投资巨大,落地后需要一定时间的运维,1~3年内都可能是亏损的,甚至根本无法盈利,收回投资更是遥遥无期。

如果对投资人直接兜底,美年健康将承担巨大的风险。但如果把投资人当成“股东”,美年健康就可以大施拳脚了。

于是,“先参后控”诞生。

第一步,美年健康成立并购基金,吸引各地投資人入伙。美年健康每新增1个体检中心,仅持股8%~20%,剩余由并购基金和其他投资人持有。

第二步,1~2年后,美年健康向并购基金、投资人收购这家体检中心的股份,增持到50%以上,完成并表、控股。

第三步,3~5年后,美年健康继续收购这家体检中心的股份,直到100%完全持有。

问题是,这三步的深意何在?

一次投资,三层收益

先参后控的三步,与一家体检中心的成长完美契合。

第一步处于体检中心的培育期。美年健康持股8%~20%,投资人持股80%~92%,其意义相当于一般的招商加盟,美年健康利用投资人的资金开店。

但不同点在于:

1.美年健康亦有出资,持股8%~20%。一家体检中心需要耗资约3 000万元,美年健康利用投资人的资金,初始投入缩减到240万~600万元。

2.美年健康输出品牌、设备和技术等连锁经营支持,投资人提供当地资源,打通当地关系。

3.关键点:美年健康承诺,待门店1~2年后实现盈利,美年健康将收购该门店股份完成并表。

对投资人而言,门店度过培育期实现盈利,投资人将获得分红;而当美年健康对门店进行并表收购时,一般采取溢价收购,投资人又将获得投资收益,即两层收益。

对美年健康而言,第一步仅持有股份8%~20%,参股子公司作为“可供出售金融资产”入账,其培育期的亏损不会并表计入上市公司,其股份的公允价值变动也只计入非经常性损益科目,不会直接影响上市公司的净利润,一般情况下也不会出现负增长。

当体检中心实现盈利,美年健康实施第二步,增持体检中心股份到50%以上,完成并表。投资人的投资收益此时开始显现,我们举例说明。

2015年,美年健康的第一步,参股南通有限公司10%,产生“可供出售金融资产”账面余额300万元,南通公司估值3 000万元,投资人持股90%。

2016年,美年健康实施第二步,增持南通有限公司股份至51%,完成并表,增持的41%股份共花费4 100万元。

这意味着:

1.南通有限公司估值从3 000万元增长到1亿元。

2.合作伙伴套现41%股份,获得投资收益4 100万元。同时,投资人还余有49%股份,该部分股份估值也从1 470万元增长到4 900万元,产生3 430万元账面投资收益。

整体算下来,投资人的投资收益达7 530万元,投资收益远超实际经营利润。

同样的,美年健康也获利颇丰。

首先,美年健康通过并表,吞掉子公司利润,增加了上市公司的利润;其次,美年健康原持有南通有限公司10%股份,该部分股份的账面价值从300万元增长到1 000万元,美年健康实现700万元的账面投资收益。

通过第二步,美年健康不仅极大地激励了各地投资人入伙,自身也规避了门店亏损给上市公司带来的影响和风险。而如果门店亏损,无法进行并表收购,美年健康也可以向投资人赔偿上市公司的股份进行兜底。

最后,先参后控的第三步,美年健康增持体检中心到100%,投资人获得第三层投资收益,实现安全退出,美年健康则稳妥地分步完成全直营。

先参后控,帮助美年健康低成本、高回报地完成并购扩张,其扩张速度远超友商。

不过,先参后控对美年健康而言也存在负面影响,简单说就是“商誉”。

并购越多,商誉越大 什么时候爆炸是关键

在先参后控模式中,第二步将产生商誉。具体到南通有限公司的例子,溢价收购部分为美年健康带来3 570万元的商誉。

显然,美年健康迅猛的扩张速度,带来了大量的商誉风险。

截至2019年12月31日,美年健康合并财务报表商誉原值为51.39亿元,占总资产比重超过20%。对比之下,爱康国宾私有化前商誉仅1亿元出头。

可以肯定的是,美年健康7年时间扩张10倍规模,俞熔和他的团队其实并不在乎商誉风险的账面堆积,他们真正想要的仍然是行业老大的地位,且是“一超多强”的绝对强势地位。

那么,商誉风险的重点就不再是规模大小,而是选择什么时候引爆。

2015-2018年,美年健康未计提商誉减值。背后隐藏的原因是,美年健康借壳上市的业绩对赌期正是2015-2018年,其要在合并报表口径下实现扣非净利润2.23亿元、3.31亿元、4.24亿元和4.88亿元,而实际完成情况是2.26亿元、3.49亿元、5.02亿元和5.50亿元。

选择2019年计提商誉减值10.35亿元,很大原因在于2019年是其对赌结束的第一年,此时业绩变脸影响最小。其中,商誉减值的部分资产,在2018年并没有完成业绩承诺,甚至还出现亏损,美年健康2018年不计提商誉减值,到2019年计提,用意可见一斑。

此外,2019年还有更特殊的意义。

2019年10月,阿里网络以18.4亿元拿下美年健康4.06%股份,总持股增加到9.39%,阿里系成为美年健康最大股东。在此之前,阿里系通过参与爱康国宾私有化,已实际控制爱康国宾。

至此,所谓的“三驾马车时代”彻底结束,民营体检行业正式进入“阿里巴巴时代”。

引入阿里系,俞熔及其一致行动人的股份从37.61%下降为22.88%。按当时美年健康的股价,俞熔及其一致行动人套现超过70亿元。阿里系的进入无疑为他平摊了商誉减值的风险,而他本人的套现收益已然可观。

一家创业公司的最终归宿,可能就是卖给阿里和腾讯,俞熔不但卖掉了,而且还能继续维持公司的实际控制人,这本身是以美年健康超然的规模为前提的。

而美年健康所使用的先参后控,对特许经营也具有极大的借鉴价值。

先参后控的一纸化协议

美年健康实施先参后控的主体是若干产业并购基金,在产业并购基金中,美年健康较常出现的主体有两个:

1.天亿投资,俞熔实际控制的有限责任公司,亦是美年健康的原第一大股东、现第二大股东。

2.中孵创投,同为俞熔实际控制的有限责任公司。

一般情况下,中孵创投作为并购基金的执行事务合伙人(GP之一),天亿投资作为中间级或劣后级有限合伙人(LP之一,主要出资方之一,出资比例一般<30%);并购基金的合作方会选择一个GP(双GP架构),数个LP(优先级有限合伙人,主要出资方,出资比例一般>50%)。

由此,并购基金的基本结构为:合作方GP+中孵创投GP+数个合作方LP+天亿投资LP。并购基金的投资对象,一律设定为美年体检中心及美兆体检中心。

在具體的并购基金战略合作协议中,美年健康一方重点设置了以下内容:

1.美年健康在并购基金中的角色设定

美年健康或美年健康指定的全资子公司,是并购基金的投资顾问,需要向并购基金提供投资顾问服务,具体内容包括但不限于:

(1)提供投资建议,投资方案建议;

(2)为并购基金提供有关健康产业的政策咨询建议;

(3)尽力促成并购基金与有关投资项目合作方以合法方式签订具有法律效力的投资协议书或其他类似法律文件。

2.投资顾问服务费的收取

投资顾问服务费以基金年度为基准进行计算,并在每个基金年度起始日(含)起5个工作日内按年度支付(“投资顾问费分配日”)。

在投资顾问费分配日,投资顾问应收取的投资顾问费=投资顾问费分配日存续的并购基金有限合伙人实缴出资余额×0.5%;就并购基金后续各期出资而言,在投资顾问费分配日投资顾问应收取的投资顾问费=投资顾问费分配日存续的该期基金有限合伙人实缴出资余额×0.5%。

3.管理费的收取

并购基金的GP具有管理费收益。具体以合伙企业当日的实缴出资额余额为基数按照年化1%费率进行收取。收取的管理费一般按中孵创投80%、合作GP20%进行分配。

4.决策机制

投资决策委员会负责合伙企业的投资管理工作,投委会一般由5名委员组成,并由合伙人通过出具委派函件委派。

5.投资收益分配顺序

第一顺位:优先级有限合伙人本金;

第二顺位:优先级有限合伙人基础收益;

第三顺位:中间级有限合伙人本金;

第四顺位:中间级有限合伙人基础收益;

第五顺位:劣后级有限合伙人本金;

第六顺位:普通合伙人本金(如有);

第七顺位:中间级有限合伙人浮动收益;

第八顺位:劣后级有限合伙人收益,基金可分配现金收入扣除前述本金。

6.特别承诺

为避免及解决并购基金投资标的可能带来的同业竞争问题,天亿投资、中孵创投出具书面承诺,在符合注入上市公司条件的情况下,承诺并购基金的每个投资标的在完成出资或股权交割之日起48个月内,将其所持有的投资标的股权注入上市公司,并严格履行该等资产注入所需的各项法定程序,如不符合注入上市公司条件的,将转让给无关联第三方。