商业银行线上个人信贷业务发展探究

2020-09-17高嘉阳

高嘉阳

(河北金融学院 河北 保定 071051)

一、商业银行个人信贷业务的发展现状

个人信贷业务,主要指商业银行或其他金融机构运用从负债业务筹集的资金,将资金的使用权在一定期限内有偿让渡给个人,并在贷款到期时收回资金本息以取得收益的业务,是向符合一定要求的个人发放的贷款。个人信贷有不同的分类,根据用途差异,可以分为个人购房贷款、留学贷款、助学贷款等;根据还款方式的差异,可以分为分期还款贷款和一次还清贷款;根据期限差异可以分为短期信贷和中长期贷款。

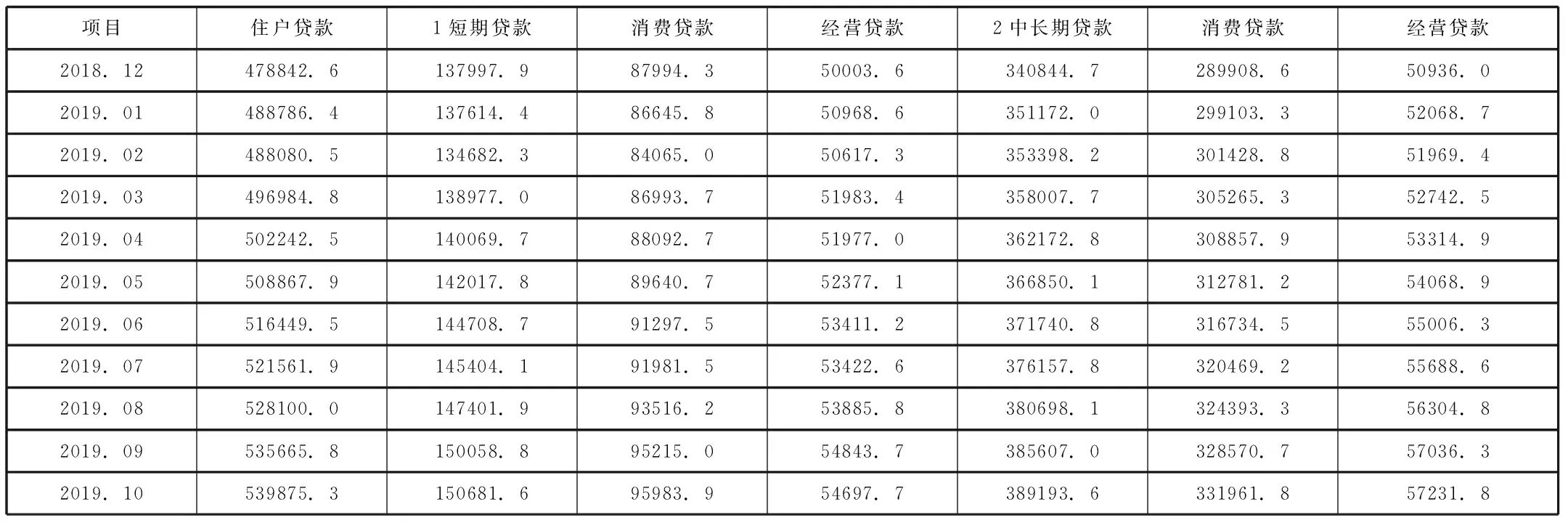

随着经济的不断发展,个人对生活质量的要求愈发严格,我国信贷的需求量逐渐增加。根据中国人民银行的统计数据,可以发现19年10月全国住户贷款总额为539875.3亿元,相较18年12月的478842.6亿元,增长额为61032.7亿元,增长率12.74%。其中,短期贷款为150681.6亿元,相较18年12月增长额为12683.7亿元,增长率 9.19%。中长期贷款为389193.6亿元,相较18年12月增长额为48349亿元,增长率为14.19%。消费贷款总额为427945.7亿元,相较18年12月增长额为50042.9亿元,增长率为13.24%。经营贷款为111929.5亿元,相较18年12月增长额为10989.9亿元,增长率为10.89%。

同时,计算表明,住户贷款中中长期贷款所占比重高于短期贷款,是短期贷款的2—3倍。在所有贷款中,消费贷款数额明显高于经营贷款数额,是经营贷款的3—5倍。

表1 2019年全国金融机构住户贷款情况

我国近年来飞速发展,经济日趋完善和丰富。我国人口众多,由于住房需求的增加和购房压力的加大,居民个人转变传统观念,迫切需要住房贷款。因此,为了获取更多的利润,满足个人需求,金融机构针对个人居民设计的信贷品种众多,各具特色。

二、向线上信贷发展的原因及优势

线上信贷业务,主要是指交易主体借助互联网媒介,在线上完成信息发布、信息获取、资料填写、申请提交、自动审核、账户绑定、资金划转、合同签订等全部或者部分业务环节,最终实现资金的融通。商业银行的个人线上信贷业务主要以信用卡以及个人消费贷款为主,通过网上银行、手机银行等自助服务体系,为客户提供综合化的金融服务,满足客户多样化的金融服务需求,提升客户对商业银行互联网产品的认可度。

(一)科学技术的支持

线上信贷业务应用大数据的优势,云计算、人工智能等高科技技术,使得商业银行信贷业务从申请到审批发放都可自动化办理。虽然不同银行系统不同具体业务办理时间不尽相同,但相比传统人工受理信贷业务,办理时间已然大大减少,办理效率已然显著增加,客户的贷款体验已然提升。对商业银行而言,线上信贷降低了人力成本,满足了信贷业务扩大的需求。

而且,人脸识别技术的发展为个人信贷的身份识别提供了技术支持和保障。同时,应用大数据技术使得商业银行可以定位目标人群,精准营销,可以更加了解个人客户的资金使用习惯、资金来源、消费习惯、贷款偏好、信用水平等等个性化信息,针对客户的相关资料进行线上授信及定额定息。商业银行可以进而设计出更符合本行个人贷款用户需求的信贷产品,营销和维护个人客户,吸引更多的需求者,提高自身的收益水平。

(二)线上业务可以接触更多意向客户

改革开放以来,我国技术发展日新月异,经济飞速发展,有上网的经济条件及生活习惯的人数日益增长,根据中国互联网信息中心发布的《中国互联网统计报告》显示,截止2019年6月,我国网民规模达8.54亿人,互联网普及率达61.22%。而商业银行线上信贷业务以互联网作为载体,可以接触到更多的需求人群。和商业银行传统业务相比,线上信贷业务无需通过网点对周边客户进行辐射,可以利用手机、电脑等媒介对客户进行服务。以微众银行为例,微众银行没有相关线下网点,但它的服务地区覆盖31个省、自治区、直辖市,服务的有效客户超过1亿人次。

(三)互联网金融持续发展带来压力

随着个人对信贷需求的增长,提供给信贷产品的更加多元化,个人信贷的产品多种多样。首先,互联网信贷办理业务高效省时,客户来源较广,促使商业银行不断探寻线上个人信贷的转变。同时,从2012年开始,互联网信贷平台开始发展,并迅速爆发增长,到2015年已有3464家。虽然在2016年出台了相关互联网平台的监管文件,互联网信贷平台规模收缩趋于稳定,但其在个人信贷业务上占据了一定的市场,仍然对商业银行传统贷款业务的发展有一定的冲击和影响。这就加剧了商业银行向线上业务转型的迫切压力。

(四)个人支付方式变化影响

互联网逐渐普及,互联网的便民应用也逐渐多元和发达,支付宝等线上电子支付方式逐渐受到大众的认同和喜爱,个人支付方式发生了巨大变化。支付方式的变化伴随着消费的变化,个人客户可以线上直接办理支付、结算等业务,节省时间和精力,这就使得客户会更加倾向于通过互联网线上获得信贷服务或理财服务。因此,为了迎合客户的需求,增大在信贷业务中的占有量,商业银行需要线上化转型。

三、线上信贷的风险及不足

(一)商业银行信贷业务风险加大

首先,由于我国人行的个人征信体制尚缺完善,发展时间较短,发展阶段较初期,显示的个人客户的信贷资料不够全面和完备,借贷难题例如多头借贷等难以发现和解决。信息不对称导致商业银行承担的风险难以预测和控制。而且,客户数据相对单一,较难获得客户消费偏好,在其他银行的资金储备情况等等信息,因此难以准确评估客户的还款能力及还款意愿。这也会影响商业银行的准确营销。同时,商业银行线上信贷主要是依靠人脸识别技术辨认核实客户身份信息,但人脸识别受到场景环境等条件的影响,无法做到100%的准确,一旦个人客户身份被冒用,会带来商业银行及客户的双方风险和损失。

(二)业务创新性较差,客户粘性较低

对商业银行而言,个人信贷业务主要是信用卡办理业务中,对其他领域的个人信贷产品较为缺乏。商业银行个人信贷仍需创新。

而且,由于商业银行面临违约风险较大,在线上授信比较谨慎,授信额度较低,授信的范围较窄,客户需要经过一定的考察期能缓慢增长授信额度。这就使得信用卡对一些客户而言用处较小,个人客户对其接受程度不高。同时,线上信贷客户群主要集中在18岁~40岁等活跃在互联网平台的较年轻人群,这些客户一般更注重产品的个性化和服务的舒适便捷度。商业银行所搭建的线上平台内容完备,但相对成熟的电商等平台,在操作设计和产品推广能力上仍需要进一步加强。

(三)信贷部门于银行分离管理

在我国,商业银行大都设置了针对信用业务的信用卡中心,信用卡中心主要负责资格审核,制卡发卡,销卡等,例如中信银行成立了针对信用卡业务的公司,信用卡系统和银行系统分离,大多信用卡业务只能通过拨打信用卡中心办理,无法通过银行网点办理。但商业银行的其他个人信贷业务仍然属于零售金融业务条线。个人信贷业务分属不同条线,管理成本、前期投入相对较高。

四、结论

综上所述,在互联网飞速发展,技术更迭日新月异的今天,商业银行线上信贷业务的发展是大势所趋。商业银行个人信贷业务持续增长,虽然增长率有所减缓,但仍然占据商业银行收益较大比例。为了保持个人信贷业务占有量并实现银行发展,商业银行向线上业务进行探索。线上信贷业务首先依托高科技技术,降低商业银行人力成本,而且接触较多意向客户,打破传统地域限制,同时互联网金融挤压商业银行个人信贷业务空间,迫使商业银行转型,最后个人支付方式线上化发展,使商业银行顺应潮流不断改变。但线上个人信贷增大商业银行业务风险,目前已存在的线上产品创新性较为欠缺,服务和产品对客户的吸引力不足,商业银行个人信贷架构相对复杂,管理成本较大。不同商业银行存在不同程度上的不足,但在当前趋势下,商业银行线上个人信贷发展前景较好。