作业成本法在码头分货类成本管理中的应用

——以XG 码头为例

2020-09-12董娟

董 娟

(广州港集团有限公司,广东 广州 510100)

分货类成本核算,有助于港口企业科学定价,制定灵活的商务策略,同时实现精细化成本管理,有效降低成本,增强企业核心竞争力。港口企业特别是散杂货码头,生产作业复杂,同一码头经营不同的货类,不同的货类有不同的生产工艺,即使同一货类也有多种工艺可供选择,而传统的成本核算方法造成核算数据失真,成本管理粗放,成本控制乏力等问题。因此,探析港口企业分货类成本核算的新方法,准确、有效地控制成本,对提升港口企业竞争力具有重要意义。本文以XG 码头为例,探讨作业成本法在港口企业分货类成本管理中的应用。

一、XG 码头成本管理现状

XG 码头是广州港股份公司核心层成员,主要从事粮食、钢材、煤炭、矿石等散、件杂货的装卸、仓储、代办中转等港口业务。公司目前采取传统的成本核算方式,以业务类别为核算对象,分别核算装卸业务、堆存业务、港务管理业务、运输业务及其它业务成本。公司以部门为成本考核中心,根据集团下达的单位成本指标分解落实层级责任,对各个部门下达职责范围内的可控成本单位指标,即每自然吨成本。主要生产部门和辅助生产部门分别以主要机械类别、辅助功能成立作业中队(如门吊队、轮吊队、铲车队、拖车队、供电中心、机修队等),归集成本费用,作为成本中心管理。

目前公司成本管理存在的主要问题有:第一,成本考核中未有效区分固定成本和变动成本,单吨考核只是根据装卸自然吨简单平均,造成单位成本信息失真,无法有效利用经营杠杆;第二,由于是散杂货码头,经营货类较多,未实现分货类分操作过程成本核算,成本管理不精细,商务谈判无法做到心中有数。

XG 码头有30 多年的码头运营经验,有成熟的港口作业流程,财务核算规范,企业上下成本管理意识较强,目前按成本中心归集成本费用,工时、资源消耗等数据统计较全面,为作业成本法的应用奠定了较好的基础。

二、作业成本法在XG 码头的应用

(一)作业成本法简述

作业成本法简称ABC 法,通过对作业的动态跟踪计量来对企业的作业业绩和资源的使用情况进行评价,该方法遵循“产品消耗作业,作业消耗资源”的原理,在资源耗费与产品成本之间架起一座桥梁——作业,通过作业的分离、归纳、组合,最后形成各种产品或服务的成本。ABC 法是对传统成本核算方法的一种有效改进和变革,实现了对成本的准确核算和全过程控制。

一般来说,在运用作业成本法进行成本核算时,需要遵循以下步骤:第一,界定作业中心,根据生产流程将相同或相似的作业职能合并后形成作业中心;第二,确定生产活动所涉及的资源,也就是成本项目,包括材料、人工、水电费等;第三,确定成本动因,并将资源分配到作业;第四,将产品成本按作业成本进行归集,计算产品单位成本。

(二)作业成本法在XG 码头的应用

1.XG 码头作业中心界定

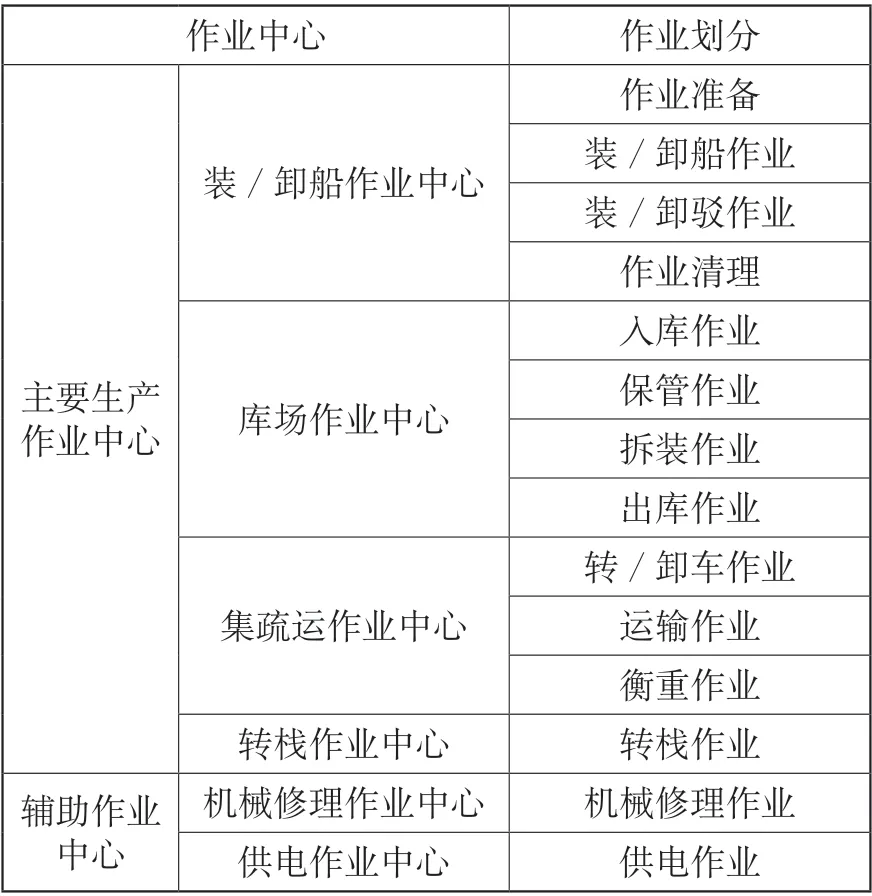

XG 码头完整的业务流程包括装卸、堆存、疏运及其他增值服务,按生产作业特点,可将管理部门以外的现场作业中心划分为主要生产作业中心和辅助作业中心,主要生产作业中心包括装/卸船作业中心、库场作业中心、集疏运作业中心、转栈作业中心,辅助作业中心包括机械修理作业中心、供电作业中心。每个作业中心根据业务流程又划分为作业项目,具体如表1 所示。

表1

2.XG 码头成本费用构成

XG 码头成本费用构成包括营运费用和期间费用,其中期间费用包括营业费用、财务费用、管理费用,该类费用与生产量和生产过程无直接关系,没有标准化的作业流程,一般不按照作业成本法进行核算,在作业成本管理中进行分货类分操作过程管理的主要是营运成本。

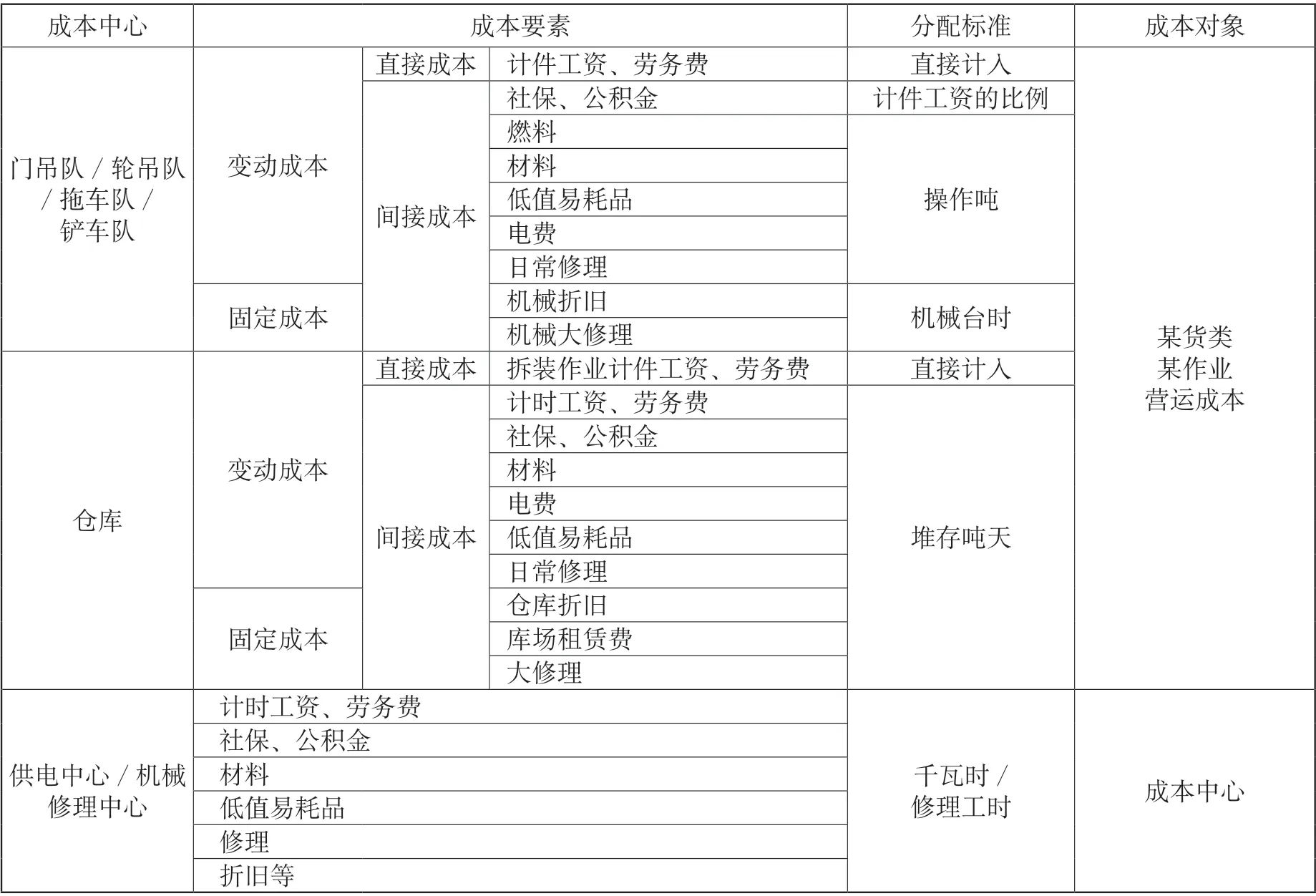

营运成本按是否直接记入分货类成本又分为直接营运成本、间接营运成本和辅助营运成本。直接营运成本是指直接计入单货类成本,如专用机械使用的燃料、电力、材料、操作人员人工等。间接营运成本是指不能直接计入单货类成本,需要按照一定的标准在各个货类进行分摊的成本,如通用设备使用的燃料、电力、材料、操作人员人工等。辅助营运成本是指为主要生产作业提供辅助服务发生的成本费用,如机械修理中心、供电中心发生的成本费用,需要分摊至各个成本中心。其中供电中心按供电千瓦时的标准分摊,机械修理中心按修理工时分摊(见图1)。

XG 码头营运成本按具体成本要素可分为工资、外付劳务费、燃料、电费、材料、低值易耗品、修理费、租金、折旧费、社保、公积金等,这些成本要素按照与生产量的关系又可分为固定成本项目和变动成本项目,其中固定成本项目包括折旧费、机械大修理费、租金等,变动成本项目包括计件工资、外付劳务费、燃料、电费、材料、低值易耗品、日常修理费等。区分固定成本和变动成本的目的是计算产品的边际贡献,充分发挥经营杠杆的作用。在作业成本法分货类核算中,既要计算单货类单位变动营运成本,也要计算单货类总营运成本。

图1 营运成本核算图

3.确定成本要素分配标准

作业消耗资源,资源动因是资源耗用与作业量之间的关系,确定成本动因实际上就是确定各个成本费用项目的分配标准。XG码头现场成本中心主要成本要素分配标准如表2。

4.归集计算单货类营运成本

不同货类按照实际作业流程归集上述分摊计入的成本,除以生产量(自然吨),计算单位营运成本,扣除折旧、大修理等固定成本,可以计算单位变动营运成本。

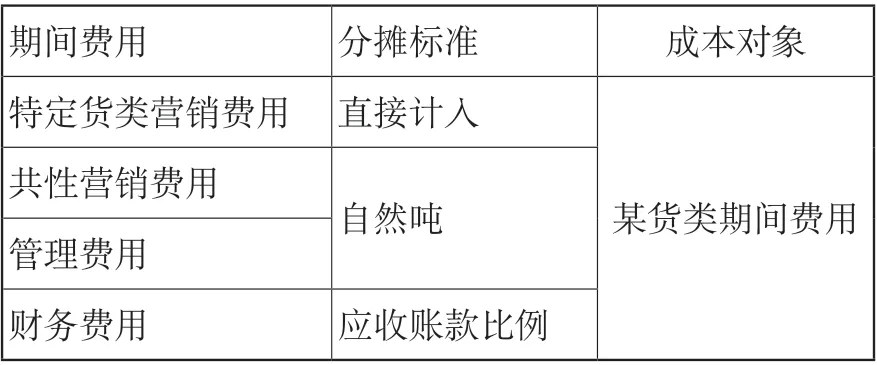

5.期间费用管理

期间费用包括营业费用、财务费用、管理费用,该类费用与生产量和生产过程没有直接关系,一般进行总量控制,但根据单货类成本核算的需要,可以按照一定的方法计入或分摊计入不同货类的成本。特定货类的营销费用,如揽货佣金等直接计入特定货类的成本,其他共性的营销费用、管理费用按自然吨进行分摊。目前XG码头已进入成熟运营期,大的项目投资较少,发生的财务费用一般是由于对客户的信用政策占用营运资金,因此财务费用可以按不同货类应收账款余额分摊计入单货类成本。

表2

表3

三、作业成本法结果在XG 码头企业运营管理中的应用

XG 码头经营中发生的成本,经过运用作业成本法进行单货类成本核算,可以计算出三个层次的单货类单位成本:单货类单位变动营运成本、单货类单位营运成本、单货类单位总成本。

单货类单位总成本=单货类单位营运成本+单货类单位期间费用=单货类单位变动营运成本+单货类单位固定营运成本+单货类单位期间费用

运用作业成本法核算的单货类成本在企业运营管理中可以用于:

(一)商务谈判,作为定价和增量优惠依据。根据单货类单位总成本和不同的成本费用利润率要求匡算出不同货类的价格区间。由于港口作业方式复杂,不同的作业方式价格不同,按操作过程核算成本为不同作业方式的产品定价提供依据,在商务谈判中做到心里有数。同时,可以对大客户实施增量优惠提供依据,增量价格一般要求高于单位营运成本,而单位变动营运成本是价格底线。

(二)本量利分析。利用本量利分析模型计算各货类的保本销售额、保本销售量,生产业务部门用于生产调度,市场部门用于市场营销安排。分析计算过程如下:

综合加权贡献毛益率=各货类贡献毛益总额÷各货类销售收入总额=∑某货类的贡献毛益×某货类的销售比重

综合保本销售额=固定成本总额÷加权贡献毛益率

某货类保本销售额=综合保本销售额×某货类的销售比重

(三)可作为成本定额,用于弹性预算。弹性预算是在变动成本法的基础上,以未来不同业务水平为基础编制预算的方法。弹性预算适应不同经营活动情况的变化,扩大了预算的范围,更好地发挥预算的控制作用,使预算对实际执行情况的评价与考核建立在更加客观可比的基础上。但是,港口企业编制弹性预算的主要困难之一就是缺乏不同货类单位成本定额和变动成本,作业成本法下三个层次单货类单位成本为弹性预算编制创造了条件,有助于XG 码头的预算控制与考核。

(四)精细化成本管理和改进生产工艺。通过不同期间三个层次单位成本的对比,发现成本波动异常,细化分析原因,明确责任,进一步精细化成本管理,促使生产调度和技术部门改进工艺,从源头有效控制成本。