PDCA循环在行政事业单位预算管理中运用研究

2020-09-11张蕾

●张 蕾

一、引言

改革开放至今,我国经济社会呈现稳步前进的态势,城镇化、信息化等一些新兴趋势也对行政事业单位提出更多的管理诉求。作为企业管理有效的落地工作,预算管理对行政事业单位的健康、可持续发展具有不可或缺的作用。预算管理是对未来一定时期行政事业单位运营、资本、财务等各方面的资源收入、支出、现金流的管理与规划;预算是对资金的筹集、使用、分配、控制、评价的管理体系。运用PDCA循环到行政事业单位预算管理中,可从预算的编制、执行、考核及改进等全流程中发现问题、分析问题,总结规律,优化流程,深化行政事业单位内涵管理,提升行政事业管理水平。

二、概念界定

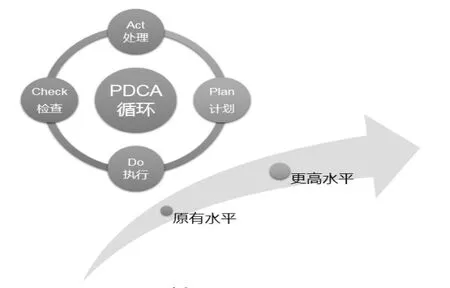

PDCA循环始于休哈特博士,后经戴明博士推广应用、普及,又称戴明循环。PDCA首字母代表的词汇分别为Plan(计划)、Do(执行)、Check(检查)、Action(处置)。在行政事业单位预算管控中引入PDCA循环,可在预算编制、执行、控制到预算执行结果的检查总结全流程进行管控,并归纳实战经验到下一期间的预算管理中,对于行政事业单位提升预算管理水平具有十分重要的实践意义。

图1 PDCA循环

PDCA循环作为一种现代管理工具,具有计划、执行、检查、处理四个阶段的完整闭环。PDCA循环在一个闭环内对发生的问题提出解决措施,并自动带入下一个循环,周而复始地进行。这种周而复始的流程管理,会不断地发现业务实践过程中的弊端,从而提升行政事业单位管理水平。

PDCA循环贯穿于预算管理全流程,有助于梳理现有流程的关键风险点和核心步骤,将运行风险防控置于流程管理过程中,从而促使行政事业单位平稳健康发展。

三、行政事业单位预算问题与分析

行政事业单位预算管理包括事前、事中和事后三个阶段。事前控制聚焦于预算编制,核心在于对业务目标认识、分解及业财一体化;事中控制聚焦在项目执行,核心在于项目开展的合法、合规、高效,资金支付与事项匹配一致;事后聚焦在考核评价,核心在于积累经验,提升管理水平。预算管理过程主要存在事前编制预算不科学;事中执行缺乏刚性;事后绩效评价不健全等问题。

(一)事前编制预算不科学

事前预算编制不科学,主要受制于管理意识、组织构架、部门协同、人员专业程度、编制时间等因素。行政事业单位领导缺乏必要的预算管理意识,导致预算管理组归口不清、职责不明;业务部门各管一摊,缺乏组织协同;预算编制制度及人员专业知识欠缺,项目未经过有效论证;项目作业与相关费用未能标准化,预算编制随意性较高;预算时间短,不与工作实际结合,简单采用“基数+增量”预算法,导致预算与业务两张皮。

(二)事中执行缺乏刚性

事中执行缺乏刚性,主要受制于制度体系不完善、过程监管不严格、预算调整随意性大。部分行政事业单位欠缺成体系的预算管理制度,缺少合理维度的执行分析;缺少绩效与预算的挂钩,预算、事业、考核、薪酬,层层脱节;对于超预算执行,缺少必要的刚性,从而造成预算的执行“宽、松、软”,最终导致预算管理目标难以实现;财政资金的使用得不到有效的监督、规范和约束,审计监督、监控流于形式,不能充分地发挥预算执行的约束作用。

(三)事后绩效评价不健全

事后绩效评价不健全,由于缺乏系统性的预算监管体系,造成预算管理流于形式,无法有效地保证财政资金的安全、可靠,影响财政资金的使用效率。行政事业单位缺乏来自于第三方的绩效评价和监督机制,未对预算的执行进行公示、公开。形成预算执行透明度低下,违规违纪现象频发,也制约了财政资金的安全保证和效率效益。

四、PDCA循环在行政事业单位预算管理中的应用实践

(一)计划阶段(Plan)

是PDCA循环的起点也是关键点,行政事业单位预算管理质量高低与预算方案的科学性、合理性呈现正相关关系。行政事业单位预算标注要充分考虑单位中长期发展规划与短期目标,要将长期事业规划与目标相结合,并对目标进行有效分解,形成一个个可执行、可落地的目标。其次,要保证预算编制的全面性。要将财政拨款,专项经费,捐赠收入、利息及投资收入等均纳入预算管理体系,同时将各项支出列入预算管理的范畴。

(二)实施阶段(Do)

是行政事业单位预算管理的根基。在此环节,只有严格按照预算执行,才能确保资金使用效益。这一阶段主要包括预算执行、预算控制两个方面:

1.预算执行。“无预算,不支出”,确保预算执行的刚性管理。对于不同类型的项目支出,要有明确的制度和流程管控为基础,预算在执行过程确保无偏差、无逾期,保质保量完成事项的同时,完成项目资金的支出。利用信息化手段,做好重点项目超支、超概、超期报警设置,及时提醒项目负责人如期、保质完成项目绩效。确实存在客观原因或突发事件的预算外开支,纳入预算调整,走预算调整申报流程,经内控流程审批后,方可进行开支。保证实际支出和经费预算的一致性,为预算执行分析及评价提供基础。

2.预算控制。预算控制分为事前、事中、事后三个环节,其中过程是及时发现执行过程中出现的偏差,并及时予以管理。做好预算控制,从以下三点着手:首先,预算编制时尽可能调动积极性,鼓励全员参与,从单位的可持续发展目标入手,做好年度项目调研工作,从实际出发,开展全面科学的预算编制工作,提高预算整体质量,避免计划阶段的出现明显缺陷。其次,借助信息化载体的帮助,通过单位财务系统的预算模块和信息化平台的查询、统计等相关功能,全过程监控、跟进项目预算执行的情况,使项目开展的全过程都在计划内实施。最后,结合全过程跟踪项目与预算两个指标实际执行情况做好定期反馈,分析执行过程中出现偏差的原因,及时纠正预算执行过程中的错误,并采取措施完善项目预算的缺陷。

(三)检查阶段(Check)——预算分析评价

检查阶段(Check)是单位执行业务过程中不可或缺的环节,通过检查环节可以查遗补缺,提升单位资金使用的效益。

1.进度分析。行政事业单位本着预算执行与工作进行匹配的角度出发,一方面查看实际业务进展情况,促进业务执行;一方面合理控制现金流,避免年底集中突击花钱的现象出现。

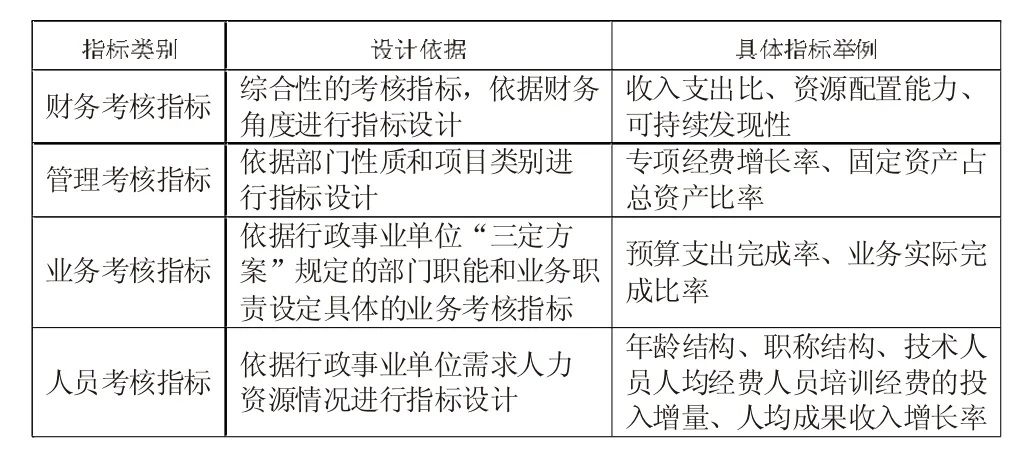

2.效益分析。结合部门情况和项目类别,提前预设预算绩效指标。考核期末,对项目整理完成进度、完成率、经费使用等进行综合分析评价。评价情况作为管理层了解情况、判断决策的基础与依据。根据检查阶段的需要,设计财务、管理、业务、人员四类预算考核指标,作为预算考核工作依据:

��������������������������������— —�— —��——�— —��——�������——�— —— ——��——�— —���— ——������— —�— —�—— —�— —— —�—������— —�————�������— —— —��——�— —�———�

检查阶段除了开展自查以外,还可以聘请会计师事务所等社会第三方进驻开展评估、评价,以此借助外力形成对自身建设有益的措施。

(四)处理阶段(Action)——预算评价结果应用

处理阶段(Action)对于PDCA循环是最后一个环节,也是下一个环节的起点,具有极其重要的意义。处理阶段是在预算检查评估实施的,它在对预算整体深入分析和总结后,将预算反馈形成举措,运用到下一个PDCA循环中。使得下一个预算管理过程较现有的管理过程有一个提升。预算评价结果运用具体包括以下几个步骤:

1.将现有预算的执行情况,进行深入分析,通过可视化图表、可理解文字反馈给预算执行部门及单位主要负责人。

2.强化针对性分析,对于年度重点工作、重要推进事项,与具体业务部门进行有效衔接,聚焦流程优化和预算执行反馈。通过头脑风暴、预算执行座谈的形式提炼有效举措,最后固化到单位制度与流程建设中。

3.比对预算执行情况,结合绩效实施反馈,提供项目执行的绩效方案,供领导决策使用。

4.对标对表,对未完成或存在不能如期执行的预算要进行逐一分析、总结、修正,在下一个循环中有序开展。

五、未来展望

从行政事业单位可持续发展来看,运用PDCA循环方法可着眼未来编制预算,使预算更具前瞻与引领的特质;从监督执行的视角来看,通过提升预算执行意识,通过预算执行比较分析,全程监控重点业务和开展与支持的执行,及时矫正实际支出与项目目标的偏离;最后从预算评价的角度,强调了绩效与预算互动性,将绩效目标与预算分解融合后下达给各部门;从预算执行的激励角度来看,通过激励体制的设计缓解预算的执行过程可能产生的矛盾与弊端。总之,通过PDCA循环方法的持续运用,会让行政事业单位管理上水平,发展更有质量。