2020年前三季度我国禽蛋市场形势及后市展望

2020-09-10李干琼熊露李灯华周涵

李干琼 熊露 李灯华 周涵

摘 要:2020年上半年,我国在产蛋鸡存栏量处于历史新高位,蛋鸡产能过剩明显,鸡蛋市场供应较为充足,而鸡蛋消费受新冠肺炎疫情影响较大,学校团体性消费和社会餐饮业消费下降明显,由于市场供给大于需求,鸡蛋价格连续下跌,蛋鸡养殖效益下降,5月份开始出现亏损,至6月份创下2018年以来新低。进入三季度以来,蛋鸡产能过剩局面有所缓解,消费需求逐渐恢复,鸡蛋价格连续3个月回升,蛋鸡养殖效益有所好转。预计后期蛋鸡存栏相对稳定,鸡蛋价格将处于震荡走势。为促进蛋鸡产业高质量发展,建议多举措提升鸡蛋产品附加值,加强鸡蛋品牌建设,构建禽蛋全产业链监测预警体系。

关键词:禽蛋市场;养殖效益;市场形势;价格预测;市场展望

2018年以来,因非洲猪瘟导致生猪产能大幅下降,禽肉、禽蛋等替代消费显著增加,带动蛋鸡养殖业快速发展,鸡蛋价格在2019年更是创下历史新高,养殖效益明显激发了蛋鸡养殖行业的热情,进而造成了蛋鸡产能出现阶段性过剩。2020年上半年发生的新冠肺炎疫情,进一步加剧了禽蛋市场的供需矛盾,鸡蛋价格自2019年11月以来连续8个月下跌,累计下降达41.4%,蛋鸡养殖效益经历了过山车的变化。2020年7月以来,随着消费需求逐渐回暖以及蛋鸡产能过剩局面得以缓解,鸡蛋价格开始连续3个月反弹,8月份更是暴涨12.1%,但传统的中秋、国庆带来的“双节效应”与往年相比明显减弱,到三季度末鸡蛋价格仍低于年初水平。展望后市,预计四季度鸡蛋价格整体将处于震荡走低趋势。

1 2020年前三季度禽蛋市场形势分析

1.1 2020年上半年鸡蛋市场供应充足,三季度供应稳中有降

2019年以来,蛋鸡行业发展较为迅速,蛋鸡产能明显增加,加之在非洲猪瘟的影响下,鸡蛋价格高位运行,蛋鸡养殖效益较好,种鸡盈利较高,养殖企业补栏积极性高,蛋鸡存栏处于高位。2020年上半年,我国产蛋鸡存栏量达到历史新高,鸡蛋市场供应整体较为充足。2020年上半年,2019年补栏雏鸡陆续进入产蛋期,同时受禽肉价格持续走低以及新冠肺炎疫情影响,养殖场(户)蛋鸡淘汰积极性不高,在产蛋鸡存栏量普遍高于2019年同期,鸡蛋产量稳中有增。具体来看,1—3月,2019年秋季补栏雏鸡陆续进入产蛋期,加之受疫情影响,部分地区对活禽交易市场管控较严,在一定程度上影响蛋鸡淘汰速度,产蛋鸡存栏量高于2019年同期,鸡蛋市场供应总量充足;进入4月份,2019年年底补栏雏鸡陆续进入产蛋期,鸡肉市场价格持续走低直接影响养殖场(户)蛋鸡淘汰意愿,前期受疫情影响,部分养殖场(户)对蛋鸡采取人工强制换羽干预措施,强制换羽的蛋鸡再度开产,产蛋鸡存栏量依然保持稳中有增态势;5—6月,养殖场(户)蛋鸡淘汰积极性有一定程度的上升,淘汰鸡出栏量有所增加,但大部分养殖场(户)受淘汰鸡价格低迷影响仍持观望态度,在产蛋鸡存栏量较之前有所下降,但仍明显高于2019年同期,加之随着气温升高,鸡蛋储存时间缩短,经销商顺势出货,鸡蛋市场供应较为充足。三季度以来,受2020年一季度养殖场(户)补栏能力及补栏意愿较弱,蛋雏鸡补栏量少于往年同期的影响,在产蛋鸡存栏环比持续减少,加之高温高湿天气对蛋鸡产能产生较大影响,产蛋率有所下降,鸡蛋市场供应呈现阶段性稳中有降态势。

1.2 2020年上半年鸡蛋消费需求下降明显,三季度以来逐渐回暖

从历年鸡蛋市场变化规律看,鸡蛋需求季节性波动较为明显。2020年上半年,消费淡季叠加疫情影响,鸡蛋需求总体大幅下降。具体来看,1月份,元旦、春节期间,经销商提前采购备货,大中专院校放假以及农民工团体返乡过春节,鸡蛋团体消费减少,加之受疫情影响,餐饮行业消费明显减少,居民外出采购受限,鸡蛋整体消费需求下降;2—3月,大部分餐饮行业、大中专院校暂未完全复工、开学,餐饮、团体等终端需求仍然疲软;4—6月,部分大中专校陆续恢复开学,大部分企业逐步复工复产,鸡蛋团体消费逐步恢复,加之五一、端午等节日利好因素影响,经销商增加备货量,鸡蛋季节性需求有所增加,但与常年同期水平相比,仍有一定差距。三季度以来,鸡蛋团体消费需求持续增加,同时受中秋、国庆双节等利好因素的影响,鸡蛋终端需求恢复较为明显。

1.3 2020年上半年蛋价连续下降,下半年开始反弹,前三季度同比大幅下跌

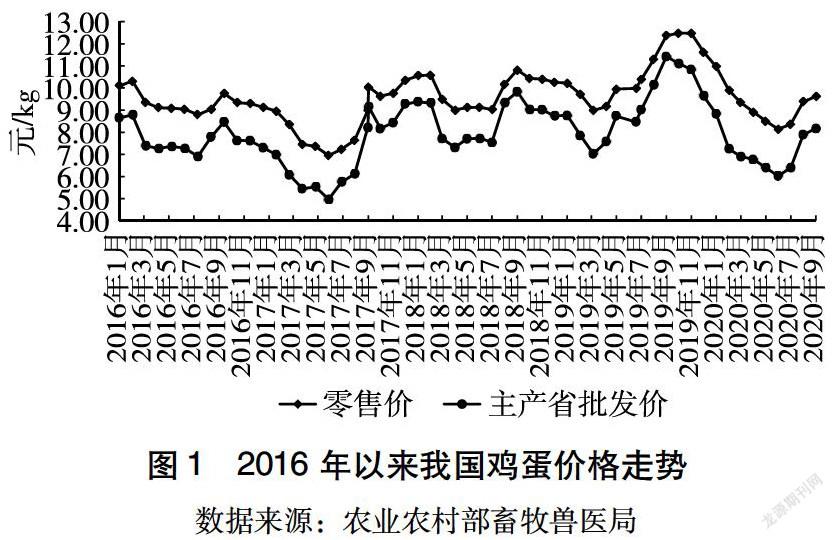

2020年上半年,我国鸡蛋市场整体供需宽松,鸡蛋价格从去年高位持续回落。进入第三季度,鸡蛋市场供应阶段性稳中有降,消费需求持续恢复,蛋价出现反弹。据农业农村部统计,1—9月鸡蛋零售价和主产省批发价分别为9.24、7.18元/kg,同比分别下降9.7%、18.2%。具体来看,1月份蛋价为前三季度最高点,零售价、批发价分别为10.96、8.83元/kg,同比分别涨7.2%、0.7%;2—3月,在产蛋鸡存栏量处于高位,产能稳定,鸡蛋市场供应充足,同时季节性消费淡季叠加疫情影响,终端需求疲软,在此影响下,零售价、批发价持续下跌,但零售价仍高于2019年同期水平;4—6月,鸡蛋消费虽然呈现回暖态势,但整体需求依然平淡,市场供给量仍然大于需求量,蛋价持续下跌,6月份鸡蛋零售价、主产省批发价分别为8.14、6.02元/kg,较1月份分别下跌25.7%、31.8%。7月份以来,鸡蛋市场供需阶段性偏紧,蛋价止跌回升,截至9月份,鸡蛋零售价、主产省批发价分别为9.62、8.17元/kg,较6月份分别上涨18.1%、35.7%(图1)。

1.4 蛋鸡养殖效益持续下降后开始向好,盈利空间仍小于2019年同期

2020年前三季度,蛋雏鸡、蛋鸡配合饲料、玉米、豆粕等产品价格均有不同程度的上涨。2020年上半年,在鸡蛋零售价格下跌与养殖成本上涨的双重影响下,蛋鸡养殖效益持续下降,盈利空间明显缩小;7月份以来,鸡蛋零售价有所回升,蛋鸡养殖效益开始有所好转。2020年1—9月,全国蛋雏鸡均价为3.97元/羽,同比涨7.5%;玉米均價为2.24元/kg,同比涨8.1%;豆粕均价为3.28元/kg,同比涨2.6%;蛋鸡配合饲料均价为2.96元/kg,同比涨3.7%;蛋料比价均值为3.13(蛋鸡养殖效益平衡点为3.0),同比跌12.8%。具体来看,上半年蛋料比价逐月下跌,1月份蛋料比价为3.79,蛋鸡养殖效益较好;2—4月,蛋料比价呈现持续下跌态势,但仍处于盈利状态;5—6月,蛋料养殖处于亏损状态,6月份蛋料比价为2.76,较1月份下跌27.1%。7月份以来,蛋料比价止跌回升,截至9月份,蛋料比价为3.17,较6月份上涨14.7%(图2)。

1.5 前三季度禽蛋进出口均减少,贸易顺差持续

2020年前三季度,我国禽蛋进出口均下降。我国禽蛋出口仍然主要流向中国香港、中国澳门、日本等地区或国家,品种结构主要以带壳禽蛋等初级产品为主,干蛋黄、干去壳禽蛋等加工产品出口量较少。整体来看,出口规模有所缩小,据统计,1—7月,我国禽蛋出口量为60 377.31 t,同比减3.7%,出口额为10 505.81万美元,同比减8.9%。贸易顺差额10 501.61万美元,同比减8.9%(附表)。

2 后期禽蛋市场走势展望

2.1 蛋鸡存栏总体稳定

2019年年底及2020年年初补栏蛋鸡将陆续进入产蛋稳定期,加之三季度以来蛋价持续上涨,特别是近两月蛋鸡养殖恢复盈利,养殖场(户)蛋鸡淘汰意愿减弱。同时受饲料成本上涨明显影响,蛋雏鸡补栏积极性有所观察,预计四季度在产蛋鸡存栏量总体稳定。

2.2 蛋价将处于震荡走势

生产方面,在产蛋鸡存栏趋于稳定,加之随着天气转凉,蛋鸡产能将恢复至正常水平,整体来看,后期鸡蛋市场供应有保障。需求方面,中秋国庆过后,鸡蛋加工需求回落。同时随着大中专院校已恢复开学,企业、餐饮行业也已正常复工复产,团体性消费和餐饮业消费需求将保持稳定,持续利好鸡蛋终端需求。在此影响下,预计四季度蛋价将处于震荡走势。

3 相关建议

3.1 多途径提升鸡蛋产品附加值

从全球鸡蛋产品的消费来看,发达国家对以蛋白粉、蛋黄酱等代表的鸡蛋加工制品的消费量占鸡蛋总消费量的30%以上。我国鸡蛋消费仍以鲜食为主,占到鸡蛋总消费量的90%以上。鲜蛋和初加工制品的附加值较低,也是提高蛋鸡产业整体利润率水平的重大制约。据IEC(International Egg Commission,世界蛋品协会)预测,2025年我国加工蛋制品占比将达到30%,未来我国鸡蛋深加工制品市场有较大空间。此外,随着生物医药产业成为新一代信息技术产业之后的又一大产业风口,对以鸡蛋为原材料从中提炼水解蛋白、卵磷脂、碳酸钙等生物医药产业,也将成为提升鸡蛋附加值的一大途径。因此,一方面要加快鸡蛋制品加工关键技术的攻关,向鸡蛋制品产业链的下游延伸,开发更多高附加值的深加工蛋制品;另一方面要拓展鸡蛋在生物医药等相关领域的应用,进一步拓展鸡蛋产业链的长度、深度和广度,提升鸡蛋产业基础高级化、产业链现代化水平。此外,加强消费者对鸡蛋制品的科普,进一步提升消费者对鸡蛋深加工制品的接受度和认知度。

3.2 引导加强鸡蛋品牌建设

由于我国鸡蛋养殖仍以小规模养殖场为主,散、乱、弱问题一直存在,90%以上的鸡蛋养殖场没有自己的品牌,有机、无公害、绿色等相关认证占比不高,在全国具有广泛知名度和认可度的鸡蛋品牌更是缺少。此外,目前关于鸡蛋的标准是以鸡蛋产品标准和产品检验标准为主,缺乏鸡蛋全产业链、全要素的标准体系。2018年6月,农业农村部发布《关于加快推进品牌强农的意见》,提出要“以推进农业供给侧结构性改革为主线,加快构建现代农业品牌体系,培育出一批‘中国第一,世界有名’的农业品牌。”建议加强对鸡蛋品牌建设的顶层设计,形成支持鸡蛋品牌建设的鲜明导向。支持鸡蛋养殖企业加快培育既懂品牌建设又懂鸡蛋产业的复合型、专业化人才,提高品牌经营管理水平。对“土鸡蛋”“生态蛋”“功能鸡蛋”等规范管理,促进蛋品行业更加有序、安全、绿色的发展。要加快建立覆盖鸡蛋全产业链、全要素的标准体系,加快研究出台鸡蛋加工原料质量、鸡蛋加工设施设备、鸡蛋包装及运输物流等方面的国家标准和行业标准。

3.3 建立完善禽蛋全产业链监测预警体系

加强禽蛋监测预警,可以有效掌握行业和产业整体发展情况,及时发现行业和产业发展中存在的风险,为精准决策和处置提供可靠、及时、准确的支撑依据。要推进物联网、大数据、移动互联网等现代信息技术在禽蛋全产业链的集成应用,加强禽蛋产量监测预测、禽蛋消费需求量分析、禽蛋价格波动监测、禽蛋价格传导分析、禽蛋价格预测预警等研究工作,建设禽蛋信息监测预警数据资源库,构建涵盖禽蛋生产、消费、价格、贸易等各环节的全产业链监测预警体系,建立存栏量、成本、产量、价格、消费量、加工量、贸易量等数据获取、挖掘、分析与服务监测预警体系,支撑禽蛋产业实现现代生产精准决策,保障质量安全,促进产销精准匹配,推动蛋鸡产业高质量发展。

3.4 树立科学的风险防范意识

养殖业属于风险较高的行业,蛋鸡养殖场(户)要有风险意识,保持理性思维。在2020年新冠疫情发生期间,主产区鸡蛋不能及时售出,面临滞销风险,部分主销区鸡蛋市场供给阶段性不足,供给过剩与紧缺现象并存。因此,禽蛋养殖企业要建立科学养殖的理念,应密切关注鸡蛋市场行情,以及猪肉、禽肉等肉类市场行情,理性看待鸡蛋价格涨跌,制定合理的补栏计划,保持合理的养殖规模,努力提高养殖技术水平,做好防疫工作,提高蛋鸡产蛋率,适时适度进行补栏。从业者在进入行业之前,应在充分进行市场调研和掌握供需关系的基础上做出理性决策,不能盲目跟风。

参考文献

[1]农业农村部市场预警专家委员会.中国农业展望报告(2020—2029)[M].北京:中国农业科学技术出版社,2020.

[2]虞华,葛亚军.2019年我国禽蛋生产形势回顾及2020年价格走势分析[J].家禽科学,2020(1):7-13.

[3]国家统计局.2020年上半年禽蛋产量增长7.1%[J].家禽科学,2020(7):62.

[4]熊露.供需阶段性宽松 蛋鸡养殖应理性[N].農民日报,2020-04-01.

[5]侯广铭.鸡蛋价格预计11月脱离温水区[N].期货日报,2020-10-30.

[6]黄俊毅.前期价格虚高导致阶段性供大于求 鸡蛋价格逐渐回归理性[N].农民日报,2020-04-02.

[7]朱宁,秦富.我国蛋鸡产业转型升级的思考及建议[J].中国家禽,2019,41(16):1-4.

[8]许世卫.中国农业监测预警的研究进展与展望[J].农学学报,2018,8(1):197-202.