环保支出与企业价值的关系研究

2020-09-10顾钰婷

顾钰婷

摘要:本文选取了2013-2017年连续五年披露环保支出的上市公司作为研究的样本,研究了企业环保支出对企业价值的影响,以及治理结构的调节作用。最后实证的结果表示:企业环保支出和企业价值是显著的正向相关的关系。董事会规模、两权分离率则对环保支出与企业价值之间存在负向调节作用。此外,本文还用企业EVA价值来替换企业价值作为稳健性检验,此时高管激励对环保支出与企业价值之间存在正向调节作用,其余结果和原回归结果相似,证明了其具有稳健性。

关键词:环保支出;治理结构;企业价值

为了追求经济的高速发展,我国企业逐渐忽视了环境保护的问题,环境污染事件接连不断地发生,污染治理问题迫在眉睫。企业是环境资源的主要消费者和污染物的主要排放者。根据《中华人民共和国环境保护法》的规定,企业承担环境污染防治的主体责任。企业在环保方面的支出属于企业履行其环境责任的一部分,是企业环境责任履行程度的量化体现。而环境责任作为企业社会责任中的重要组成部分,早已被纳入企业社会责任披露重点披露内容之列。

唐国平(2013)等认为,我国上市公司在环保支出上大多是被动的支出,环保支出存在普遍不足的问题;企业“被动”进行环保支出的行为主要是为了满足政府的环境监管,并不是自发的主动支出行为。企业发展经营的主要目的是尽可能地获取利润,此时企业就要权衡企业价值与环境污染治理防护之间的关系,做到实现了污染防治工作的同时企业价值方面也要得到提高。同时企业不同的治理结构会影响企业内部治理的效果,从而对企业的支出行为产生影响。张钊铭(2020)认为股权集中度越高,可以增强企业环保支出与企业价值正向作用关系。那么在治理结构不同的企业中,企业价值是否存在差异?环保投资与企业价值的关系是否会有所不同?

本文希望可通过研究环保支出与企业价值关系,提高企业履行环境责任增加环保投入的积极性,推动企业在环保支出方面从“被动”支出到“主动”投入。研究企业内部治理结构在企业环保支出与企业价值之间的关系中起到的作用,可以使得企业更好的优化自身治理结构,从而增强了环保支出与企业价值之间的关系。除去本章引言部分,本文的研究内容如下:第二部分假设的提出,第三部分实证研究设计,第四部分进行实证检验与结果分析,最后一部分总结了研究结论并有针对性地提出政策与建议。

1.研究假设

企业如果消极履行或者不履行环境责任无疑是向外界传递了一个负面的信号,企业的各方利益相关者对企业盈利能力、收益水平和未来的发展前景产生质疑,导致了企业在公众面前的形象大打折扣。因此企业提高环保支出,对其环境责任的积极履行,不但迎合政府环保环境政策的要求降低了企业受到相关处罚的风险,还能在其利益相关者中形成良好口碑,实现良性循环提升企业价值。因此提出假设H1:企业环保支出与企业价值呈正相关关系。

高管薪资与其给企业带来的经济效益的多少有关。因此高管会努力提高公司的经营绩效来获得更高的年薪。薪酬激励使得高管人员更愿意为企业未来的企业价值而奋斗,通过增加环保支出履行环境责任的方式最终提高企业价值。为此,提出假设H2:高管激励在环保支出与企业价值的关系中起到正向调节作用。

董事会规模小在公司对于实行对环保支出决策时能够很快做出决定并形成一致意见,使得企业能够快速及时的履行其社会责任,从而提高企业价值。而董事会规模越大不但会增加成本,还会导致各董事之间沟通困难降低效率,不利于发挥其监督职责。综上所述,我们提出假设H3:董事会人数在环保支出与企业价值的关系中起到负向调节作用。

两权分离度越高,实际控制人对企业进行掏空行为所获得的私人收益可能就会大于其共享收益,对企业的整体价值是有负向影响。因此企业实际经营者更加关心现实利益与私人利益,对通过履行其企业社会责任包括对环保方面的支出来提高企业价值没有很高的积极性。综上提出假设H4:两权分离度在环保支出与企业价值的关系中起到负向调节作用。

2.研究设计

2.1样本选择与数据来源

本文以2013-2017年我國A股上市公司连续五年披露环保支出具体金额的上市公司作为研究的有效样本,在此基础上剔除金融类公司、ST公司以及数据上存在重大缺失的公司,最终确定了总共121家企业605个有效样本。实证研究主要运用STATA 15.0和EXCEL 2019处理分析数据。环保支出数据来自于上市公司披露的企业社会责任报告、环境责任报告书、可持续发展报告以及企业年报手工收集整理获得。其他数据均来自CSMAR数据库。

2.2变量设计

(1)被解释变量

本文采用企业的市场价值(MV)来作为企业价值的衡量指标。市值是指一个时间点内,股票的发行数量与股票价格的乘积,市值高低代表了着市场对企业认可程度。市值不但是企业自身经营利润,经营成果的体现,也关注到了企业价值在市场中的实现,因此用市值来衡量企业实际价值更为合理。

(2)解释变量

本文的解释变量是环保支出(EPI)。唐国平等(2013)将披露在企业社会责任报告、环境报告书或者可持续发展报告书中的环保支出额作为研究对象。张钊铭(2020)将企业环保支出指标以企业披露的环保支出总额的自然对数来衡量,消除了企业规模的影响。本文在环保支出金额的数据来源的确定上,借鉴唐国平的方法手工收集环保支出数据,并取自然对数来消除企业规模的影响。

(3)调节变量

本文分别选取股权集中度、高管激励、董事会规模、两权分离率来说明企业治理结构。

高管激励:用董监高薪酬前三名总额的自然对数来衡量。董事会规模:用投资当年的董事会人数平均值衡量。两权分离率:实际控制人拥有上市公司控制权与所有权之差来衡量。

(4)控制变量

梳理相关文献,本文相关控制变量详细定义表见表1:

2.3模型的建立

为了检验假设1环保支出与企业价值的关系,借鉴陶岚(2013)的模型,并根据本文内容构建以下模型:

为验证假设2、3、4,即验证环保支出对高管激励、董事会结构、两权分离度的调节效应,本文引入董监高前三名年薪总额、董事人数的自然对数和两权分离度分别与环保支出做交乘项,调节变量用Adjust表示,在模型(1)的基础上建立模型(2):

3.实证分析

3.1描述性统计

基于变量的定义与设计,本文通过STATA15.0软件得出相关变量的描述性统计。为了消除企业规模的影响,企业价值变量进行了归一化处理,因此它的取值范围在0到1之间。样本公司的环保支出自然对数均值为17.1,且最大值为22.87,最小值为2.185,说明样本间环保支出数据差异较大。因篇幅原因统计结果未示列。

3.2相关性分析

本文对变量进行了Pearson相关性检验,结果表明,环保支出(EPI)与企业价值(MV)的相关系数为0.272,且P值在1%下显著,表明企业价值与环保支出呈显著的正相关关系,变量之间的相关系数远低于0.8,也就是说各个变量之间不存在严重的多重共线性问题。此外还进行了VIF检验,企业价值与其他变量的VIF值均不超过5,此结果也可以排除模型多重共线性问题的可能性。因篇幅原因分析结果未示列。

3.3回归分析

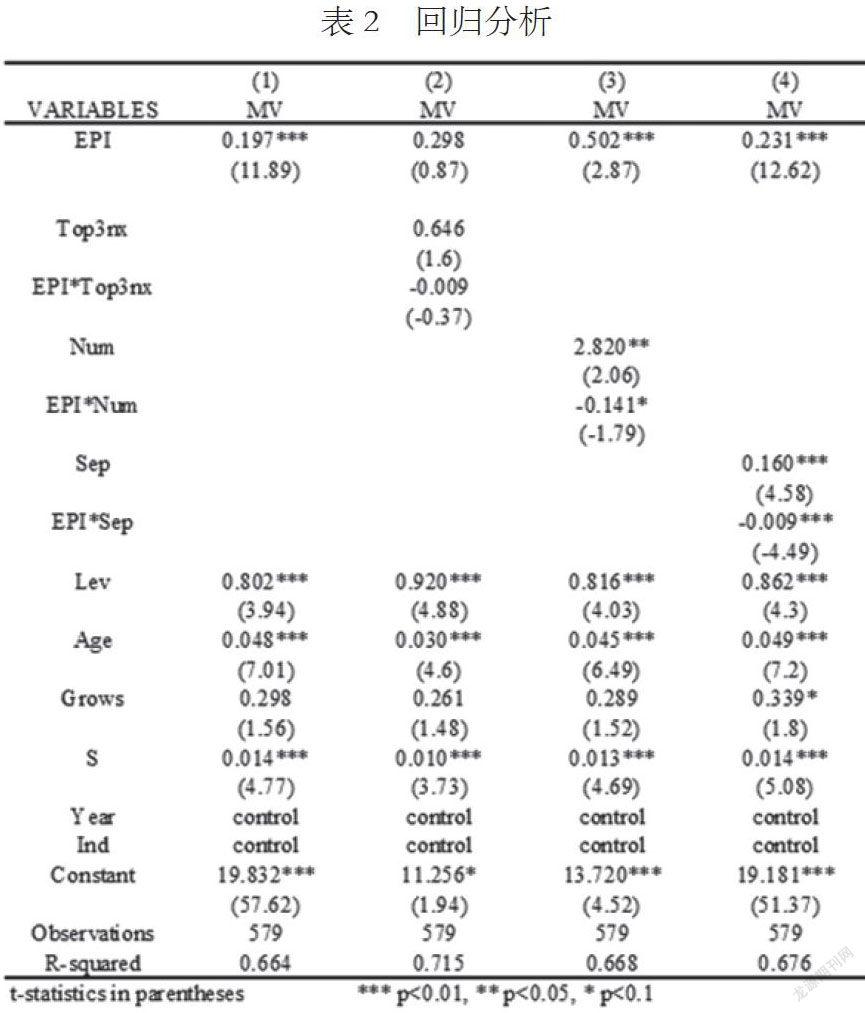

模型1结果中,EPI系数为0.197,t值为11.89,环保支出与企业价值在1%水平下显著,表明环保支出与企业价值当期呈显著的正相关关系,验证了假设1。在模型1的基础上模型2加入了高管激励的交互项后,EPI*Top3nx不显著,说明高管激励对环保支出与企业价值之间不存在调节作用,假设2不成立。模型3加入董事会规模的交互项后,t值为-1.79,EPI*Num在10%水平下显著显著,说明董事会规模对环保支出与企业价值之间存在负向调节效应,假设3成立。模型4加入了两权分离的交互项后,EPI*Sep中t值为-4.49,在1%水平下显著,说明企业两权分离对环保支出与企业价值之间存在负向调节作用,因此假设4成立。

3.4稳健性检验

此外,本文用企业的EVA价值来替换原回归方程的市场价值(MV)来进行替换做稳健性检验,为了消除企业规模的影响,将企业EVA价值取自然对数再进行回归。结果显示原先假设2高管激励调节变量正向显著,为假设2的理论提供数据支撑。其余假设与原结果相似,由此可见模型具有稳健性。稳健性回归结果因篇幅问题没有示例。

4.结论与建议

本文通过对2013-2017年连续5年披露环保支出额的121家企业605个样本数据进行分析得出:企业的环保支出与企业价值之间呈显著的正相关关系。董事会规模、两权分离率则对环保支出与企业价值之间存在负向调节作用。此外,本文还用企业EVA价值以及滞后一期的数据,来测试稳健性,结果和原回归相似,证明了其具有稳健性。

在环保方面企业要树立环保理念和良好的社会责任意识,在取得经济利润的同时也要保护环境效益,优化自身治理结构,制定环境战略,落实环境保护制度,树立绿色企业形象。政府作为监管者要加强企业监督检查机制、完善法律法规,让企业意识到履行环境责任的好处,同时出台激励机制对环保支出加大投入的企业,进行政策扶持和税收减免的奖励,从而引导企业主动履行环境责任。对于社会以及我们公民来说,需要不断提高环境保护意识,媒体也要加大宣传客观公正得进行报道,起到社会监督的作用。

参考文献:

[1]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保支出[J].会计研究,2013(6).

[2]薛求知,伊晟.企業环保支出影响因素分析——从外部制度到内部资源和激励[J].软科学,2015(01):1-4.

[3]唐国平,李龙会.股权结构、产权性质与企业环保支出——来自中国 A 股上市公司的经验证据[J].财经问题研究,2013(03):93-100.

[4]姜锡明,许晨犧.环境规制、公司治理与企业环保支出[J].财会月刊,2015(27):9-13.

[5]张三峰,卜茂亮.环境规制、环保支出与中国企业生产率——基于中国企业问卷数据的实证研究[J].南开经济研究,2011(02):129-146.

[6]李冰.环境规制、政企关系与企业环保支出[J].财会通讯,No.713(21):99-102.

[7]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保支出[J].会计研究, 2013(6):83-89.

[8]郭静,环保投入、技术创新与企业价值关系研究[D].扬州大学,2017

[9]Jin L,Myers,SC,2006.R2 around the world:new theory and new tests.Journal of Financial Economics.79(2):257-292.

[10]Hutton AP,Marcus A., Tehranian H, 2009.Opaque financial reports, R2, and crash risk. Journal of Financial Economics 94(1):67-86.