房地产市场风险的测度研究

2020-09-10张金鑫于磊

张金鑫 于磊

[摘 要]提高防范化解重大风险的能力是推动经济高质量发展的必然要求。客观识别房地产风险影响因素,科学评价房地产市场风险,对促进房地产市场平稳健康发展具有重大意义。本文围绕新时代高质量发展这个前提,挖掘具有代表性的评价指标,运用主成分分析法从房地产开发风险、融资风险、价格风险、库存风险、城市环境风险五个维度科学构建房地产风险指数,并对35个大中城市的房地产风险进行了实证分析。运用综合指数测度风险可对房地产风险监测提供支持,并对房地产调控思路提出新的政策建议。

[关键词]房地产风险;主成分分析;综合指数

一、引言

改革开放以来,特别是1998年城镇住房制度改革及其深化以来,我国城镇化进程的加速推进,使得房地产业快速发展,并成为推动国民经济发展的重要动力。近年来,随着我国经济由高速增长阶段,转向高质量发展阶段,受城镇化步伐的放缓及人口老龄化等因素影响,房地产市场的发展已由需求大于供给的总量失衡阶段转向总量均衡但结构分化严重的新阶段。分城市看,一、二线城市供求结构性矛盾愈加突出、房地产价格风险逐渐显现;部分三、四线城市库存量仍在增加,部分企业资金链断裂问题凸显。“区域分化严重,风险逐渐显现”成为新时代我国房地产发展的新特征。房地产市场与金融关系密切,房地产风险破坏性强,极易对金融业乃至整个金融体系的稳定产生影响,进而造成整个经济的危机。历史上,房地产市场风险引发金融危机的现象时有发生,如日本、美国、东南亚都曾因为房地产泡沫导致金融危机的爆发,严重破坏本国甚至全球的金融系统稳定性,造成全球经济的衰退和金融秩序的混乱。

党的十九大报告指出:“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居。”同时,习近平总书记在2019年省部级主要领导干部专题研讨班上强调,深刻认识和准确把握外部环境的深刻变化和我国改革发展稳定面临的新情况新问题新挑战,坚持底线思维,增强忧患意识,提高防控能力,着力防范化解重大风险,保持经济持续健康发展和社会大局稳定。可见,加强防范房地产市场风险,已经成为推动经济高质量发展的重要保障。因此,客观识别房地产风险影响因素,科学评价房地产市场风险,对促进房地产市场平稳健康发展具有重大意义。

本文借鉴前人研究成果,从房地产开发、财政、金融、人口、城市基础设施等多维度识别房地产风险影响因素,综合利用房地产开发投资、商品房销售、开发企业资金等指标数据,利用主成分分析法,构建房地产风险评价指数,对35个大中城市房地产风险进行实证测度,提出房地产风险应对和调控思路等政策建议。

二、文献综述

国外对于房地产风险的研究较为全面,主要包括房地产风险识别、影响因素、作用路径、风险抑制等方面。Victor Contreras(2014)利用加拉加斯、委内瑞拉私有数据,研究住宅房地产价格风险微观层面决定因素,将特征价格理论运用到房地产领域,并对以上影响因素进行定量研究。[1]Pan & Wang(2013)研究了美国286个城市的房价数据,发现房价的波动对不同金融市场产生不同的影响。[2]Pavlov & Wachter(2011)通过建立模型,发现金融管理放松与金融创新显著影响房地产泡沫。[3]Christopoulos等(2016)基于微观房屋抵押贷款违约概率和预期损失利润的每日数据,构建了商业地产资产评估简化模型,分析了商业抵押担保证券投资者的信用风险影响因素。[4]Cabriel等(2003)运用房地产泡沫理论分析了1990—2000年十年间美国不同地区生活质量的变化情况,同时通过时间和空间的对比,分析了城市房地产泡沫影响因素之间内在作用机理。[5]

国内对于房地产风险影响因素和评价指标的研究也比较多。邓郁松(2014)认为新常态下我国房地产市场主要有房价泡沫风险、库存过剩风险、流动性风险。[6]王大港等(2016)基于房地产去库存的视角,从当前我国城市房地产市场的库存风险、价格风险、融资风险、政策环境风险四方面入手,运用结构方程模型,定量分析了新常态下中国房地产市场风险影响因素。[7]肖泽群等(2009)运用核主成分分析法从购买风险、开发风险、金融风险和财税风险四个方面建立房地产风险的评价体系,对全国 31个省份的房地产风险进行了评估和分析。[8]张彦周(2014)选择5个特征指标作为房地产风险指标体系,应用投影寻踪算法对郑州市2002年到2012年的房地产风险进行了分类。[9]张协奎等(2016)基于压力指数理论,从房地产业对经济增长、银行信贷、财政收入及居民消费的负向压力角度出发,构建了1998—2015年的中国房地产压力指数及四个分项指数,并以相关历史事件和权值理论对该指数的有效性进行了双重检验,据此对房地产市场存在的风险进行了测度。[10]林采宜等(2018)从供给、需求、房价泡沫水平三个方面,选取租金收入比、年化租售比、房价收入比、常住人口增速、老年人口占比、居民可支配收入增速、居民负债率以及土地财政依赖度和投资销售增速差9个维度的指标,对国内24个主要大中城市房地产风险水平进行评估分析。[11]

综上梳理国内外文献中已有研究发现,针对房地产价格快速上涨期间构建的评价指标体系较多,而对我国经济进入高质量发展阶段房地产风險研究相对较少,更没有对新时代城市房地产市场风险评估的研究。因此本文紧扣新时代高质量发展这个前提,挖掘具有代表性的评价指标,从多个维度构建科学房地产风险评价指标体系。

三、房地产风险指标体系的构建

(一)指标的选取

本文在选取指标时借鉴以上各种研究成果,综合考虑房地产开发风险、融资风险、价格风险、库存风险和城市环境风险五个方面建立指标体系,对35个城市房地产风险进行度量。房地产开发风险层面考虑的是企业的项目开发与经营风险,选取房地产开发企业个数、房地产开发本年完成投资、施工面积、新开工面积、企业土地转让收入占主营业务收入的比重等指标。融资风险考虑的是房地产开发企业的筹集项目开发资金的风险,选取实际到位资金、企业资产负债率、房地产开发投资占全社会固定资产投资(不含农户)比重、国内贷款、国内贷款与个人储蓄比值等指标。价格风险考虑的是房地产销售价格泡沫化的风险,选取平均销售价格、平均销售价格增速、房价收入比、房价增速与地区生产总值增速比、房价增速与人均可支配收入增速比、个人按揭贷款等指标。库存风险考虑的是库存化解风险,选取商品房待售面积、商品房去化周期、住宅待售面积、住宅去化周期、商品房竣工面积。城市环境风险考虑的是城市教育医疗等基层设施建设及文化环境与房地产发展相关的风险,选取人均GDP、人均财政收入、医疗机构床位数、执业医生人数、高等学校在校生人数、图书馆馆藏图书数等指标。其中,与风险指数除城市环境风险指标为负向相关外,其余指标均为正向相关。

(二)指数的构建

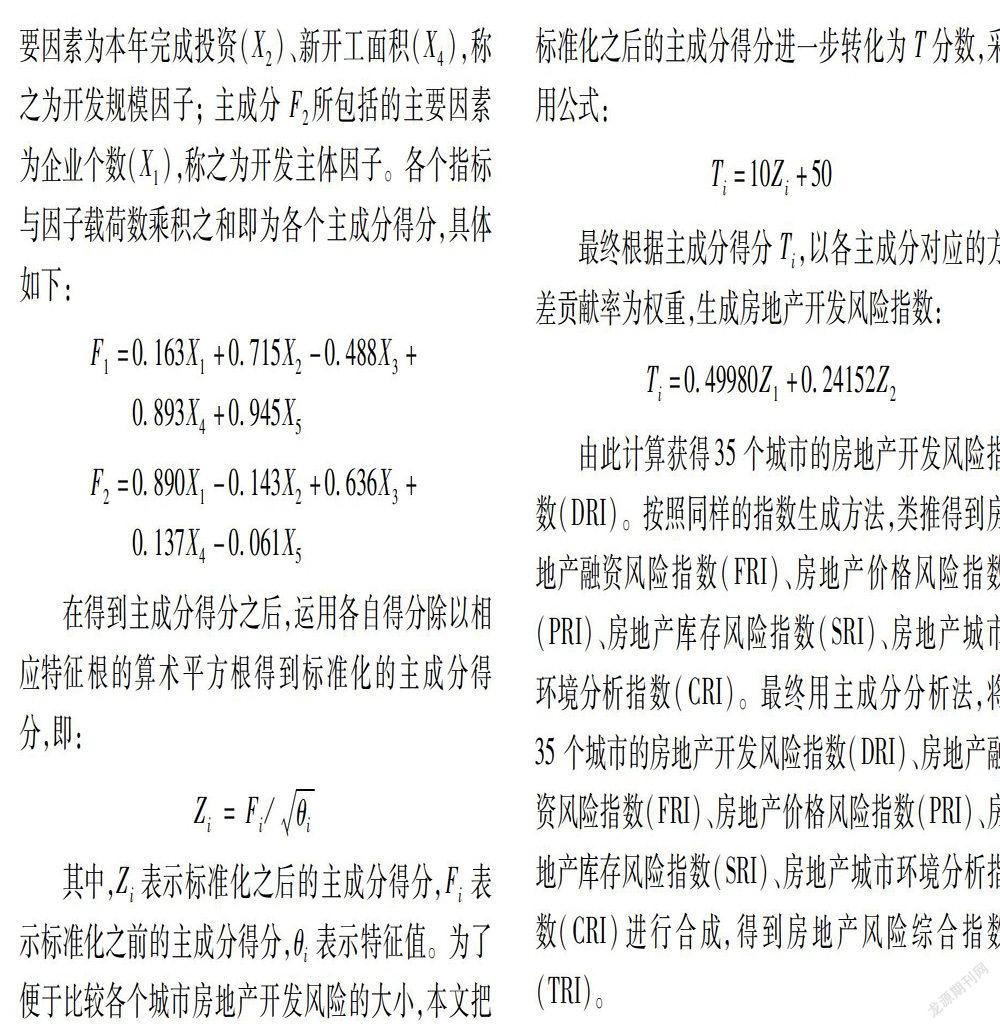

我国房地产市场发展体现出明显的体制转轨特征,数据的历史长度、稳定性和连续性不理想,利用时间序列历史数据回归建模进行外推预测或是以市场数据为基础的监测方法都不太适用。相对而言,综合指数法简明清晰,且可以灵活与其他模型结合使用。由于主成分分析法具有能够避开人们主观性而且失真度小的优点,可以根据客观真实的数据估计各自占有的权重,考虑到以往研究中综合指数在指标选取和权重的人为主观因素较高,所以本文采用主成分分析法构建综合指数。

主成分分析可以将原始数据指标转化成少数几个主成分,即通过降维来实现简化信息。首先,使用SPSS软件的因子分析功能,以此降低各层面风险所选取基础指标的维度,这样就可以将所选取的基础指标综括为几个主要影响房地产各层面风险的因子,而且这几个主要的因子又能囊括原始数据中绝大多数的信息。然后根据旋转后的载荷矩阵中各个主成分特征值和各个主成分的方差贡献率,计算主成分得分。最后根据以各主成分对应的方差贡献率为权重,计算各层面风险指数。综合风险指数,将以各层面风险指数为基础,运用主成分分析方法计算。

四、房地产风险指数的实证分析

(一)数据处理

如第三部分所述,为研究经济进入高质量发展阶段房地产风险的发展演化,本文分别选取 2012 年和2017 年35个大中城市的相关房地产数据、房地产开发企业个数、房地产开发本年完成投资、施工面积、新开工面积、商品房待售面积、商品房去化周期等指标,构建房地产风险综合指数。以上各指标数据来源于中国城市统计年鉴、中国房地产统计年鉴。为了消除不同量纲之间比较困难的问题,我们对每个指标数据进行标准化处理。

(二)KMO以及Bartlett的球形度检验

Kaiser-Meyer-Olkin(KMO)抽样充分性测度是用于测量变量之间相关关系强弱的重要指标,是通过比较两个变量的相关系数与偏相关系数得到的。根据 Kaiser(1974),KMO检验值取值范围在0—1之间,一般当KMO检验值小于0.50时,则不能接受,KMO检验值大于0.60则可接受。与KMO相类似,Bartlett 球形度检验也是用来测度样本是否适合进行因子分析,判断的标准是通过卡方值以及显著性水平,若显著性水平sig.<0.05,表示样本数据可以进行因子分析。

(三)主成分分析

首先,运用 SPSS软件对房地产开发风险相关变量、房地产开发企业个数(X1)、房地产开发本年完成投资(X2)、施工面积(X3)、新开工面积(X4)、企业土地转让收入占主营业务收入的比重(X5)进行主成分分析,并得到特征根以及方差贡献率,如下表所示。

由表1可知,总体样本的 KMO值为0.612,Bartlett的球形度检验的近似卡方值为 65.228,P值为0.000,根据Kaiser以及Bartlett的球形度检验的判断标准,各变量之间具有共同因子,适合进行因子分析。

变量的公因子方差表明了原始指标的方差中能够被主成分所能解释的部分。当一个指标的共同性越大,那就说明指标能够被主成分所说明的程度越高。表2显示了主成分分析算法在多个指标中提取信息量的多少,越接近1表示提取信息较多。从房地产开发层面看,除企业土地转让收入占主营业务收入比重较小外,大部分的指标提取量均大于0.6,表明指标提取信息比率较大。

在主成分分析的过程中,方差累计贡献率反映的是该主成分能够反映原始数据信息量的百分比。根据上表,第一个主成分对应的特征值是2.499,方差贡献率是49.980,表明第一个主成分能够反映原始数据信息的49.980%。以此类推,前2个主成分能够反映原始数据信息的74.132%,方差累计贡献率达到70%以上,就可以确定主成分的数量。

确定主成分的方法通常有两个,第一个是选取主成分对应特征值大于1的部分;第二个是累计方差贡献率达到70%以上。碎石图在某种程度上反映了主成分的走势。碎石图主要研究拐点,拐点之前坡度比较陡,拐点之后坡度比较平缓,那么选取拐点之前的点作为主成分。结合方差累计贡献率表格和碎石图,提取房地产开发风险2个主成分,这2个主成分对应的特征值均在1以上,而且在碎石图中第2个主成分是一个拐点。

(四)风险对比分析

一线城市中,北京和上海两个超大都市一方面由于房屋价格和地价高企地方政府采取了十分严格的房地产调控措施;另一方面两个城市分别作为政治文化中心和经济中心,其经济发达、公共设施服务水平高,从同一年份与其他城市的风险对比看其开发风险、融资风险、价格风险、库存风险处在前列,而体现高质量发展的城市环境风险较小。二线城市中,以南京为例,近年来地价和房价上涨较快,房地产开发规模不断扩大,从2012年和2017年的实证分析结果看,开发风险和价格风险程度上升,库存风险程度下降。

综合对比看,35个大中城市房地产风险总体上呈现如下特点:一方面房地产风险与经济发达程度正相关;另一方面随着经济发展,公共设施的不断完善,又会降低房地产风险程度。

五、主要结论和建议

本文采用主成分分析法,以此降低所选取基础指标的维度,构建房地产风险指标体系,通过主成分得分编制房地产开发风险指数(DRI)、房地产融资风险指数(FRI)、房地产价格风险指数(PRI)、房地产库存风险指数(SRI)、房地产城市环境分析指数(CRI),进一步合成为房地产风险综合指数(TRI)。利用2012年和2017年35个大中城市的相关数据,测算了不同城市各个维度房地产风险指数及综合指数。

针对不同城市的房地产风险结构和程度不同,应继续坚持“分类指导、因城施策”。经济进入高质量发展阶段,要考虑到不同城市的库存与居民购房需求存在较大差别,完善区域性差别化住房调控政策,把握不同城市不同时期去库存与降杠杆的平衡点,防止房地产市场大起大落。从长期看,則通过多主体供给、多渠道保障,加快各项基础设施建设,平衡好稳增长和防风险的关系,把握好节奏和力度,稳妥实施房地产市场平稳健康发展的长效机制方案。

参考文献:

[1]Contreras V., Garay U., Santos M. A., et al. Expropriation risk and housing prices: Evidence from an emerging market[J]. Journal of Business Research, 2014, 67(5):935-942

[2]Pan H. R., Wang C. House Prices, Bank Instability and Economic Growth: Evidence from the Threshold Model[J]. Journal of Banking & Finance, 2013,37:1720-1732.

[3]Pavlov A. D., Wachter S. M. Subprime Lending and Real Estate Prices[J]. Social Science, Electronic Publishing, 2011, 39(1):1-17.

[4]Christopoulos A. D., Barratt J. G. Credit risk findings for commercial real estate loans using the reduced form[J]. Finance Research Letters, 2016, 19:228-234.

[5]Gabriel S. A., Mattey J. P., Wascher W. L. Compensating differentials and evolution in the quality-of-life among U.S. states[J]. Regional Science & Urban Economics, 2003, 33(5):619-649.

[6]鄧郁松.建立房地产市场长效机制需要关注的问题[J].经济研究信息,2014(6):46-47.

[7]王大港,刘伊生.新常态下中国房地产市场风险特征及影响因素研究[J]. 东岳论丛,2016,37(10):157-164.

[8]肖泽群,程德理,肖万春.基于核主成分子的我国房地产风险分析[J]. 经济研究导刊,2009(35):67-69.

[9]张彦周.有序聚类投影寻踪模型在郑州市房地产风险评价中的应用[J]. 数学的实践与认识,2014,44(17):47-53.

[10]张协奎,樊光义.中国房地产压力指数构建及其实证分析[J].城市问题,2016(11):90-98.

[11]林采宜,程丹.中国不同城市房地产风险比较研究[J].新金融评论,2018(02):109-118.

(责任编辑:向 梅)