集团内间接购买债券抵销的批判性分析

2020-09-06程文质

程文质

【摘 要】 新企业会计准则背景下,编制合并财务报表时会涉及“债权投资”与“应付债券”的抵銷,当购买方是从二级市场上间接购买时,通常双方摊余成本不同,导致该项抵销存在差额。该差额实质如何,应归属于哪一方,会计处理怎样?目前企业会计准则中的做法尚显偏颇。鉴于此,通过案例针对该类抵销的实质进行深度挖掘和批判性对比分析,解决抵销差异的属性问题、抵销分录的准确性问题、权益在母公司和少数股东间的分配问题等,使该类抵销更加清晰,便于实务工作者操作,为完善企业会计准则提供一些思路。

【关键词】 间接购买; 债券交易抵销; 差额实质; 会计处理; 批判性分析

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2020)18-0082-07

集团内部的一方发行债券,另一方购买时,有两种情况,一种是直接从一级市场(发行市场)购买,另一种是间接从二级市场(流通市场)购买。第一种情况下,若不考虑双方的费用问题,发行方的发行价与购买方的购买价应当完全对等,且时间和摊销过程一致,编制合并报表做抵销时,两者应当没有差额;第二种情况下,购买方购买价与发行方在购买时点的摊余成本通常不等,从而导致双方确认的投资收益或财务费用亦不等,故在抵销时出现差额。针对第一种情况,抵销分录比较完善,在此不赘述。

针对第二种情况,在上述抵销分录的基础上,交易当年对差额的处理目前有三种做法:(1)借差“财务费用”,贷差“投资收益”;(2)借差“投资收益”,贷差“财务费用”;(3)借贷差都记“投资收益”。然而不管使用哪个项目,原理相同,都为确认集团的“损益”。连续编制时,抵销分录为:逐年抵销双方债券的摊余成本,差额计入“年初未分配利润”,且该项目的金额逐年递减,最后一年抵销为0,投资收益与财务费用项目的抵销则同交易当年[ 1 ]。

目前的做法对该损益的处理存在矛盾,主要表现为确认时点问题:一方面,在内部债券交易当年全额确认该损益;另一方面,随着债券的摊销,将该损益分为在当年及以前年度抵销时实现的部分和未实现部分的补充抵销,在确认时间上是存在矛盾的。前者表达该损益由购买方一次支付集团外部,在购买时点一次实现,注重“实质重于形式原则”;后者则表达该损益应当随着债券持有双方所用“实际利率”的不同,通过实际利率法摊销逐年实现。鉴于此,本文采用两种思路,通过案例展开批判性分析,探讨该类抵销的本质,解决抵销分录的合理性和准确性问题;在认定损益属于哪方时,以代理论为出发点,解决权益在少数股东与母公司之间的分配问题,增强学习者对该类抵销的理解。

一、间接购买下债券抵销差额的实质分析

当集团一方从外部购买另一方发行的债券时,无论发行方是折价、平价还是溢价发行,对集团来说都有三种情况:(1)买价<购买时点发行方应付债券的摊余成本,形成负差?驻1;(2)买价>购买时点发行方应付债券的摊余成本,形成正差?驻2;(3)买价=购买时点发行方应付债券的摊余成本(该种情况较少出现,同时不影响本文探讨的观点,故将其忽略)。

对该差额本质,应当从三个维度来思考:第一个维度,该差额代表的“损益”应当在什么时点确认?第二个维度,该差额应当归属于哪一方(涉及损益在母公司与少数股东之间进行的分配)?第三个维度,该差额应当使用哪个报表项目?

(一)该差额(损益)的确认时点

针对该问题,从不同角度来看,可以有两种思路:

第一种思路:交易时点全额实现

该差额可以理解为集团因为某些原因而回购债券,是集团一次性支付给外部的已实现损益,在交易时点既已全额实现。

根据合并报表编制的一体性原则,站在集团外部来看,相当于购买方转移给发行方所需要的资金(最初的发行价),但少支付?驻1,由集团外部负担;第二种情况出现时,相当于购买方转移给发行方所需要的资金(最初的发行价),但多付出?驻2给集团外部。

因为个别报表的处理原则,上述买价被视为购买方“债权投资”的初始投资成本(购买时点的摊余成本,不考虑费用,下同),两种情况均导致各年购买方与发行方债券投资的摊余成本和应付债券的摊余成本不同,确认的利息收益和利息费用不同(因“应收利息”和“应付利息”都是以“面值×票面利率”来计算,故各年两者均相同,后续不赘述)。而产生差异的根源在于购买日形成的?驻1或?驻2,回购该债券的目的亦并非获取利息收益。同时,对购买方而言,持有该债券后与直接从发行方手中购买该债券的权利完全相同,该债券未来的现金流量完全由发行方决定,具有同样的利息收益,未来还本金额为面值。所以,实质上该差额不应该计算到债权投资摊余成本中进行摊销,或者除了该差额,两方在抵销时应当与直接购买相同,不应当有差额。

在这种观点下,应当仅影响购买当期的合并利润,后续各年仅影响资产负债表的“年初未分配利润”项目,不应当影响当期损益。

第二种思路:随着债券摊销逐年实现

该差额可以理解为由于目前市场利率的变化而导致债券自身价值发生变化。具体而言,出现?驻1时代表目前市场利率上升,导致该债券的市场价值低于账面价值,产生利得;相反,出现?驻2时表明目前市场利率下降,导致债券的市场价值高于其账面价值,产生损失。而该差额相当于是债券现值之间的差额,需要在各期随着实际利率法摊销逐期实现。在这种思路下,购买价为多少,主要受市场利率的波动影响,回购债券的目的只为将发行方因市场利率波动而产生的损益通过集团内另一企业购买的方式确认,不受其他因素影响。所以实现方式为随着债券购买方用不同于发行方的实际利率摊销而实现[ 2 ]。

(二)该差额的归属方

针对该差额的归属方,有四种观点:(1)全部分配给母公司,理由是母公司控制了集团内所有公司的最终财务决策,因此债券的回购亦由母公司管理层作出,所以,任何损益应当分配给母公司。这种情况下,不存在损益在少数股东与母公司之间分配,全额归属于母公司。(2)全部分配给购买方,理由是购买方执行了债券交易,故而归购买方。在该情况下,若母公司为购买方则不涉及分配问题;若子公司为购买方,则视为逆流交易,会涉及损益在少数股东与母公司之间分配。(3)将该差额在购买方与发行方之间进行分配,其中债券原摊余成本和债券面值之间的差额由发行方确认,面值与买价间的差额由购买方确认。(4)全部分配给发行方,这种观点称为代理论,理由是购买债券的公司是在母公司的决策下,作为债券发行方的代理而进行债券回购的,所以应当归属于发行方[ 3 ]。在该情况下,若母公司为发行方,则不涉及分配问题;若母公司为购买方,则视为逆流交易,需要考虑分配问题。

考虑到第四种观点即代理论尊重了实质重于形式原则,故本文采用代理论,将该差額全部分配给发行方。

(三)该差额应使用的报表项目

因本文支持该差额应当全额归属于发行方,而发行方持有债券期间,发生的利息费用,用“财务费用”来核算,故对该差额无论正差还是负差,与发行方在个别报表中的处理保持一致,实现时用“财务费用”项目核算。

二、基于差额实质分析的内部债券交易抵销的相应做法及对比分析

通过上述对抵销差额实质的分析可以看到,目前企业会计准则中的做法无论依据哪种思路都存在偏颇,故在该部分,依据对差额的分析,区分差额确认时点问题,通过案例对间接购买下债券抵销的会计处理进行重新梳理,并对比分析。

下面以案例来进行阐释。

案例说明:案例区分形成负差和正差两种情况,为了更明显地揭示本质,假设发行方为平价发行,溢价或折价发行同样适用,不再赘述。

(一)交易时点全额实现的抵销处理

1.形成负差

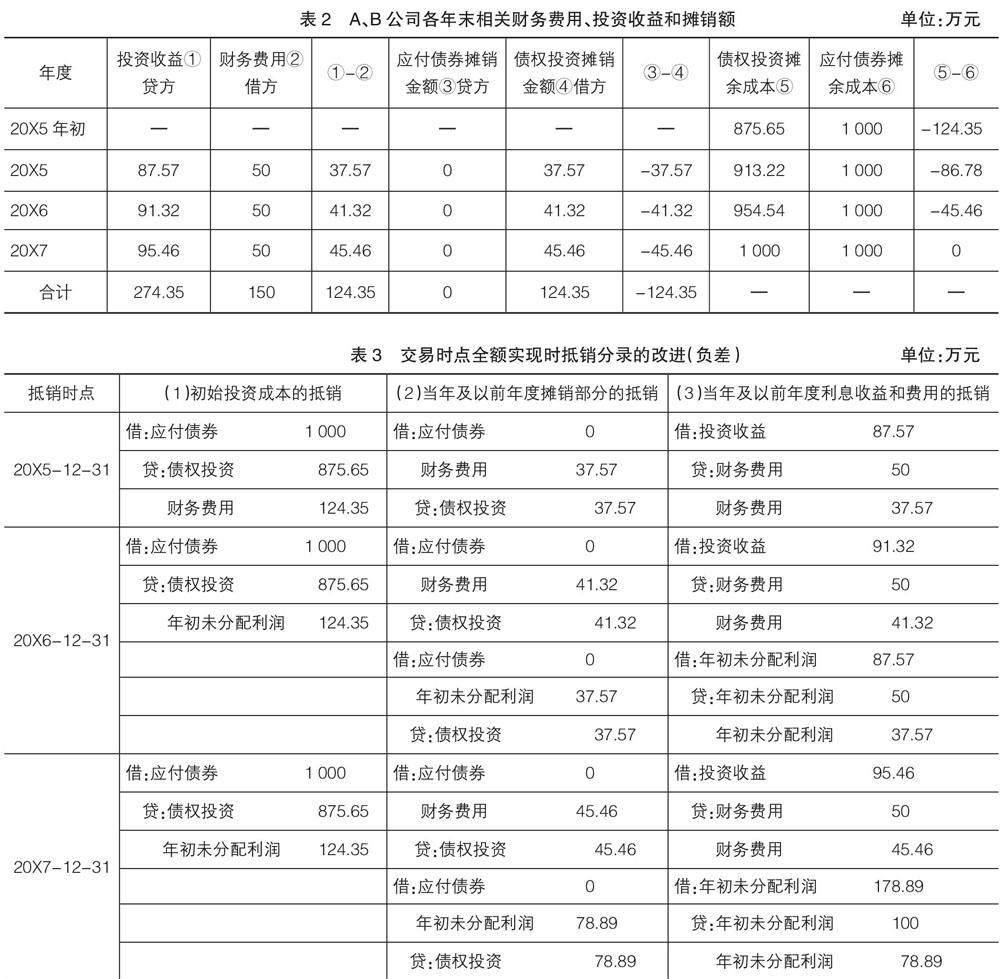

【案例1】A公司是B的母公司,A公司因流动资金需求于20X4年初发行了一笔面值为1 000万元、票面利率为5%,期限为4年的每年末付息一次、到期还本的债券。B公司于20X5年初从集团外部X公司按照875.65万元的价格购入A公司发行在外的债券,并准备长期持有。双方均采用实际利率法摊销(A公司实际利率为票面利率5%,B公司的实际利率为10%)。

购买日双方在个别报表中的会计处理如表1所示。

个别报表中各年末相关财务费用、投资收益和摊销额如表2所示。

根据以上分析以及表2中体现出来的规律:各年“投资收益”与“财务费用”的差额等于各年“债权投资”和“应付债券”摊销金额的差额,且在抵销时,差额所在方向正好相反;同时,根据摊余成本=初始投资成本±各年摊销金额,可以得到,当抵销债权的摊余成本时,可以分别抵销初始投资成本和各年摊销金额,从而得到表3的抵销分录。

如表3所示,抵销分录可以表达为:抵销购买日双方摊余成本,抵销各期摊销金额、利息收益和利息费用。同时(2)、(3)列中的差额每年正好借贷合计为0,可视为没有差额。而真实存在的差额如表3(1)列所示,该差额为购买日一次性形成,且只有在交易当年影响当期损益,后续仅影响“年初未分配利润”。

2.形成正差

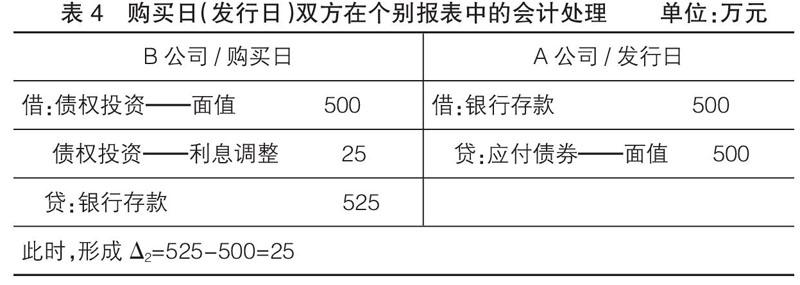

【案例2】A公司是B公司的母公司,A公司因流动资金需求于20X2年初发行了一笔面值为500万元、票面利率为10%,期限为4年的每年末付息一次、到期还本的债券。B公司于20X3年初从集团外部X公司按照525万元(不含利息)的价格购入A公司发行在外的债券,并准备长期持有。双方均采用实际利率法摊销(A公司实际利率为票面利率5%,B公司的实际利率为8%)。

购买日双方在个别报表中的会计处理如表4所示。

个别报表中各年末相关财务费用、投资收益和摊销额如表5所示。

同理,该情况下,各年“投资收益”与“财务费用”的差额等于各年“债权投资”和“应付债券”摊销金额的差额,且抵销时,差额所在方向正好相反,同理得到表6的抵销分录。

该差额为购买日一次性形成,且只有在交易当年影响当期损益,后续仅影响“年初未分配利润”。

(二)随着债券摊销逐年实现的抵销处理

1.形成负差

仍然沿用上述案例1,基于损益确认时点的第二种思路,差额不应当于购买时点确认,而应当随着债券的摊销逐渐确认,那么可以理解为,该差额应为一项“递延收益”,使用“递延收益”项目代表未来可以随着债券实际利率法摊销计入集团损益中的未实现损益。会计处理如表7所示。

如表7所示,各年编制的抵销分录有:双方所持债券摊余成本的抵销、当年及以前年度债券利息收益与费用的抵销。假设在购买日即需要抵销,那么债权投资与应付债券之间的差额为总的负差124.35万元,随着债券的摊销逐渐实现,在各年摊余成本的抵销中,差额体现为未实现的“收益”,而在各年利息收益“投资收益”与费用“财务费用”的抵销中,差额体现了实现的“收益”,如(3)列所示。该差额将影响集团当期的利润总额,并影响以后各期“年初未分配利润”。

2.形成正差

仍沿用上述案例2,该思路下会计处理应当如表8所示。

同样,如假设在购买日即需要抵销,那么债权投资与应付债券之间的差额为总的正差25(损失),随着债券的摊销,逐渐实现在各年摊余成本的抵销中,差额体现为未实现的“损失”,计入“递延收益”的借方;而在各年利息收益“投资收益”与费用“财务费用”的抵销中,差额体现了实现的“损失”,计入“财务费用”的借方,如(3)列所示。该差额将影响集团当期的利润总额,并影响以后各期的“年初未分配利润”。

(三)两种思路对比

如上案例分析可以看出,两种思路下的会计处理各有其逻辑合理性。

第一种思路在交易时点全额实现,尊重“实质重于形式”原则,以“代理论”为基础,表示发行方回购已发行债券,应当在回购时点一次确认损益,而后该债务了结,在合并报表中,应当体现为以后各期集团内部债权债务关系了结,结合上述案例及该情境下形成负差和正差的处理,将该思路下的具体处理总结如表9所示。

第二种思路采用购买价差随着摊销逐期实现,而为了区分“未实现”和“已实现”的部分,本文引入“递延收益”项目,以该项目表示未实现的买卖价差,而以“财务费用”表示已实现买卖价差,如案例所示,该思路下的会计处理亦很清晰明了。

然而,综合如上分析,本文认为第一种思路更为合理,因为它站在合并财务报表的角度,将同一集团内的发行方和购买方看做一个整体,尊重实质重于形式原则,会计处理方法如表9总结所示。

三、权益在母公司与少数股东之间分配的问题

根据合并报表列示的要求,若是逆流交易(子公司向母公司销售,损益确认于子公司个别报表中)则要将损益在母公司和少数股东之间进行分配,所以,当属于子公司的损益被抵销后,会涉及少数股东权益和少数股东损益的调整。

在集团内部债券交易的抵销中,无论是直接购买还是间接购买,必然会涉及子公司的损益被调整(或抵销,下同),结合本文上述观点——代理论,间接购买时购买价差应归属于发行方,故而该损益的调整分为两类:(1)无论直接购买还是间接购买均会涉及调整。子公司为发行方时,利息费用“财务费用”被抵销时调整;子公司为购买方时,利息收益“投资收益”被抵销时调整。(2)债券间接购买情况下,发行方为子公司时会涉及调整,购买当天一次形成?驻1或?驻2(即差额“财务费用”)。针对这两种情况,应当做如下处理:

(一)子公司被抵销的“财务费用”或“投资收益”的调整

1.子公司为发行方时

属于子公司损益的“财务费用”在抵销分录中记在贷方,表示减少,会增加子公司当期实现的净利润(假设不考虑所得税影响,下同),从而增加子公司的所有者权益,归属于少数股东的份额增加,故在上述抵销分录的基础上,应当补充分录:

借:少数股东损益(被抵销的财务费用×少数股东持股比例)

贷:少数股东权益(被抵销的财务费用×少数股东持股比例)

2.子公司为购买方时

属于子公司损益的“投资收益”在抵销分录中的借方,表示减少,会减少子公司当期实现的净利润,从而减少子公司的所有者权益,归属于少数股东的份额减少,应当补充分录:

借:少数股东权益(被抵销的投资收益×少数股东持股比例)

贷:少数股东损益(被抵销的投资收益×少数股东持股比例)

(二)间接购买下发行方为子公司时购买价差“财务费用”形成的调整

1.形成负差

当购买时点形成负差?驻1时,对“债权投资”的初始确认金额和“应付债券”摊余成本进行抵销时,贷记“财务费用”,增加子公司的净利润和所有者权益,从而归属于少数股东的份额增加,应当补充分录:

借:少数股东损益(?驻1×少数股东持股比例)

贷:少数股东权益(?驻1×少数股东持股比例)

2.形成正差

当购买时点形成正差?驻2时,对“债权投资”的初始确认金额和“应付债券”摊余成本进行抵销时,借记“财务费用”,减少子公司的净利润和所有者权益,从而归属于少数股东的份额减少,应当补充分录:

借:少数股东权益(?驻2×少数股东持股比例)

贷:少数股东损益(?驻2×少数股东持股比例)

四、结论

本文选择集团内间接购买债券的抵销处理为研究对象,从分析间接购买债券抵销时所现差额(购买价差)的实质出发,从确认时点、归属方、应使用的报表项目三个维度来阐释该问题,在确认时点这一维度上,批判性地提出两种思路:第一,在交易时点全额确认;第二,随着债券摊销逐年实现。在归属方这一维度采纳“代理论”,认为该差额的实质为购买方因发行方的委托而代为回购,故该差额应当归属于发行方。报表项目这个维度因归屬于发行方,故采用与发行方个别报表对该债券核算时使用的损益类项目“财务费用”。为拓展思路,推演更加合理的会计处理方法,本文依据对购买价差确认时点的分析,分别梳理了在两种情况下的会计处理,对比分析,为研究者及实务工作者提供思路,站在本文的立场提出更加支持第一种观点的会计处理,并通过案例将第一种观点即“在交易时点全额实现”时的处理进行概括总结,便于使用。最后,针对目前企业会计准则及各位学者忽略的少数股东问题展开分析,提出在两种情况下具体的补充分录,为完善准则中对该项抵销处理的规定及帮助实务工作者深入理解该项抵销提供一些参考。

【参考文献】

[1] 财政部会计司编写组.企业会计准则讲解2016[M].北京:人民出版社,2016:345.

[2] 祝利芳.集团内部直接债券交易会计处理探讨[J].财会通讯,2015(36):77-78.

[3] 储一昀.高级财务会计[M].上海:上海财经大学出版社,2017:245-248.