新冠肺炎疫情经费物资跟踪审计探析

2020-09-06金汉册

金汉册

【摘 要】 己亥末,庚子初,新冠肺炎疫情暴发。在此次疫情防控中,社会各界积极筹集经费物资,此时加强疫情防控经费物资的审计工作尤为重要。文章通过对新冠肺炎疫情经费物资跟踪审计的特征进行分析,提出审计的重点主要是防疫物资经费的筹集接收环节、拨付分配环节和使用管理环节,审计的难点是审计风险难以把控、缺乏客观审计标准、与常规审计形成冲突以及评价体系不完善。为进一步搞好公共突发事件审计,文章认为应当从审计规章制度、审计应急机制、审计信息沟通机制、审计评价指标体系四个方面着手。

【关键词】 新冠肺炎; 经费物资; 跟踪审计

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2020)17-0137-04

2020年初,新冠肺炎疫情暴发。截至2020年6月3日,我国因新冠肺炎感染确诊的人数已达到83 022例,累计治愈出院病例78 319例;6月4日7时,全球累计确诊人数达639万多例,并还在持续增加。虽然我国疫情防控取得了阶段性胜利,但此次疫情波及范围广、感染人数多,也给我国及国际经济发展带来了严峻考验。

疫情就是命令,防控就是责任。在疫情防控中,国家迅速组织,积极响应,全力部署疫情防控工作,社会各界人士也积极捐赠物资经费,为全国疫情防控工作提供了重要的物资经费保证。与此同时,少数地区不同程度地存在防疫物资发放不公开、不透明,物资领用发放渠道不畅通等问题,为进一步巩固疫情防控成果,遏制疫情蔓延态势,对新冠肺炎疫情经费物资开展跟踪审计成为当务之急。

一、新冠肺炎疫情经费物资跟踪审计的特征

(一) 审计目标特殊

此次疫情跟踪审计的审计目标不同以往的常规审计项目的目标,该次疫情跟踪审计集中于掌握疫情防控期间各级下拨的财政专项资金、捐款捐物去向使用情况,查究是否存在违规截留物资经费,是否存在防控疫情期间玩忽职守、徇私枉法等行为,揭露在疫情防控中不作为、慢作为、乱作为的现象,查看各级组织对上级下发的疫情指示要求落实情况,收集并反映各级组织在使用疫情经费物资过程中遇到的矛盾和问题,对疫情期间保障重点企业贴息的规模、分配和管理使用情况进行了解掌握,为各地区打赢防控疫情攻坚战提供审计监督保障。

(二)审计重点突出

本次疫情审计的重点主要体现在四个方面,一是疫情防控相关政策和决策部署的落实情况,重点审查是否存在相关部门对上级政策和部署落实打折扣的现象,是否存在与疫情防控背道而驰的事项;二是疫情期间针对防疫资金发放情况,央行和财政部等部门制定了多项举措,保证重点防疫企业平稳生产运营,制定了多项相关财政贴息和贷款优惠政策,要重点对这些政策是否精准到位,银行是否变相增加各类贷款条件,设置过高门槛,拨付进度过慢等问题进行关注;三是了解掌握企业获取和使用贴息贷款情况,是否将资金用于疫情防控物资的生产之中,是否存在资金未专款专用,挪作他用的事项发生;四是对社会捐赠物资经费进行摸查,重点审查捐赠物资经费的公开透明性,有无私自挪用、贪污捐赠物资经费的情况。此次审计的重点在注重物资经费使用的合规性基础上更注重对于疫情防控的及时性和政策要求的落实情况,尤其是在疫情防控中履职不认真、制度要求落实不彻底的将被重点审计[1]。

(三)审计事项突发

在各行各业准备迎接农历新年之时暴发了新冠肺炎疫情,将各行各业的年度计划都打乱了,对于审计来说,也是一样,在年初之际未曾想到需要组织一次疫情防控物资经费专项审计,审计事项具有很强的突发性[2],疫情发生后审计署及时调整部署任务,各地也及时开展经费物资专项审计,审计事项的突发导致审计人员在思想、组织、实施上具有一定的仓促性,还没想好该如何进行专项审计,一些媒体已经报道出部分地区的捐赠物资经费使用进度慢、程序流程烦琐、物资使用不公开不透明等问题,因此急需对各地疫情防控经费物资实施审计[3]。

(四)审计方式特殊

不同于以往的突发公共事项跟踪审计,疫情专项审计面对的是新型冠状病毒,该病毒的传染力强,我国也采取了前所未有的防控措施,湖北一些城市甚至“封城”,在传染病疫情暴发期间进行专项审计也是审计机构成立以来的首次,在面对特殊的审计环境时,审计方式自然也发生着变化,疫情专项审计提倡以非现场审计为主,采取网上报送,非现场审计的方式进行专审,如深圳特派办采用了“数据分析+重点审计”的方式,利用互联网平台搜集到相关信息和文件后采取查阅资料、电话询问等非接触式的方式开展工作,既满足了疫情防控的要求,又达到了审计的目的。

(五)审计介入及时

疫情发生后,国家审计署与军委审计署都及时布置疫情防控经费物资审计,2020年2月7日國家审计署下发了《关于做好新型冠状病毒感染肺炎疫情防控财政资金和捐赠款物审计监督工作的通知》,对新冠肺炎疫情防控审计监督工作进行了安排部署,随后全国各地审计机关开始着手进行新冠肺炎疫情经费物资的专项审计工作[3]。军队方面也从2月初开始布置军队方面关于疫情经费物资的审计工作,充分体现了审计介入及时,在疫情发生之初就能及时介入疫情防控工作中,体现了在重大公共突发性事件发生后能够及时反映,由事后审计向事中审计转变。

二、新冠肺炎疫情经费物资跟踪审计的重点

对于疫情防控物资经费跟踪审计而言,应当根据疫情物资经费流通的不同阶段找到不同的审计重点,针对这些审计重点找到相应的突破口,对各类问题逐一解答。

(一)防疫物资经费的筹集接收环节

防疫物资经费的筹集接收环节是疫情防控物资经费的起始阶段,该阶段主要应当关注物资经费筹集的效率性,审查被审计单位是否明确清楚上级拨付的经费物资底数,对各界社会捐赠的物资经费收支整体情况是否清楚,物资经费的筹集接收是否有畅通的渠道,有无专人专班负责防疫物资经费的筹集接收工作,接收的防疫物资经费是否账实相符、有无在筹集接收环节挪用公用物资、私吞防疫物资经费等情形,针对被审计单位是医院等一线防控单位,还需关注筹集接收的物资是否符合相应的卫生行业国家标准规范[4]。

(二)防疫物资经费的拨付分配环节

在拨付分配的环节中,需要重点关注防疫物资经费拨付分配的高效性、公平性和合理性。审计应当重点关注防疫物资经费拨付是否及时、分配是否合理,是否存在过多防疫物资囤积在本级的情况,拨付分配环节是否按规定程序进行,拨付物资经费是否有效率,在分配中是否存在乱分配、懒于分配等情况。

(三)防疫经费物资的使用管理环节

防疫经费物资的使用管理环节主要关注防疫经费物资的使用经济性、效率性、合规性以及透明性。重点关注被审计单位防疫物资使用是否得当,是否用于防疫一线,物资使用是否公开透明,防疫经费是否专款专用,是否用于采购防疫物资,物资使用管理是否符合单位物资管理规定,是否对防疫物资使用进行建账管理,经费使用是否存在玩忽职守、收受回扣等贪污腐败现象。

三、新冠肺炎疫情经费物资跟踪审计的难点

(一)审计风险难以把控

疫情专项审计时间紧、任务急、面对现实困难多且疫情的发生具有偶然性和突发性,面对的经费物资数额巨大,物资经费量大且杂,财政专项资金方面,据公开资料显示,截至2020年2月24日,各级财政共安排一起防控资金1 008.7亿元。慈善捐赠资金方面,截至3月21日,武汉市慈善基金总会新型冠状病毒防控专项基金共筹款41.89亿元,其中已使用40.25亿元,结余1.64亿元,这还是仅仅武汉市慈善基金总会一家收到的募捐资金。资金数额大与现有审计资源有限的矛盾较为突出,可能会由于资源覆盖不够到位使审计产生局限性,另外由于疫情突发,为防控疫情难免出现特事特办、采购消耗等程序不符合常规要求的情况,这就需要审计人员在进行疫情专项审计过程中花费更多的时间和精力来甄别。对疫情经费物资实施跟踪审计是一种由单纯的事后审计向事中审计的转变,审计覆盖范围更广,审计过程持续时间长,又需要随着疫情控制的变化而不断调整审计计划,进一步加大审计风险[5]。

(二)缺乏客观审计标准

国家审计署曾在汶川地震期间组织各级审计机关对汶川地震抗震救灾款物和恢复重建情况进行了跟踪审计,这也是迄今为止我国进行的规模最大最规范的一次跟踪审计,之后又对玉树地震、雅安地震救灾资金物资进行了跟踪审计,应该说在发生地震后进行救灾物资的跟踪审计工作我国已积累了一定的经验和法规指引,但此次发生的新冠疫情不同于地震灾害,面对波及范围如此广的公共卫生事件尚属首次,疫情灾害与地震灾害有着本质的不同,在面对疫情专项审计中,我国虽然积极应对布置专项审计,但对疫情期间的跟踪审计尚无明确的审计标准,实际审计过程中需要审计人员根据实际情况调整审计方法,在下审计结论时也需要根据疫情防控的具体情况来全方位考虑各类事项。

(三)与常规审计形成冲突

常规审计有着一套完整的审计流程,审计人员按照预设的方案进点、分工查阅账目、比对核算、按部就班实施审计即可[6]。疫情经费防控审计时间紧、任务急,面临的特殊情况多,与常规审计有诸多不同之处,尤其是在疫情防控期间开展疫情经费物资专项审计,与常规审计有着一定的冲突,在审计程序上常规审计的召开进点会、宣读审计通知等流程可能会被改变,审计通知书也可能是发送到被审计单位后直接就开展审计,一些常规的审计“违规事项”在疫情防控期间可能成为敢担当勇于担当的正面案例。如某医院领导在采购应急防控物资时为了能够第一时间采购到医院防疫所需的口罩、防护服等物资,未严格履行比价等采购流程,直接带队到厂家蹲守采购,虽然在程序上并不符合现有规定,但其及时地采购医院疫情防控所需的物资为医院疫情防控工作做出了贡献。常规审计中很多时候会将审计的重点放在查处违法违纪事项中,疫情防控跟踪审计中不仅仅是查处违纪违规事项,更多的是关注被审计单位在疫情防控中是否存在不作为、乱作为、慢作为问题,所采取的疫情防控措施是否符合形势的要求,上级指示要求以及各项临时性的规章制度是否能够落地实施,在疫情防控过程中揭示问题,让被审计单位及时纠正及时整改,将问题消灭在萌芽阶段[7]。

(四)评价体系不完善

新冠肺炎疫情发生后,全国大量的人力、物力和财力都投入到该项疫情防控之中,各界对社会信息需求量也特别大,关注度也非常高,在疫情专项审计中难以将各方面的经费物资都能纳入审计范围,防疫物资多数为消耗性物资,疫情防控之初很少单位能够做到对物资的消耗使用进行规范登记管理,在审计该类消耗性物资时将会出现难以找到原始证据的情况,如何对某一项审计违规事项进行界定,用何种评价方法去衡量在疫情防控中是否存在“慢作为、懒作为、不作为”等現象是审计人员面临的难题,疫情防控审计是一个新鲜课题,对领导干部、被审计单位的评价体系都尚不完善,需要审计人员根据各个被审计单位的实际情况采取不同的评价标准去定性各个不同的审计问题,不可搞一刀切,要结合疫情防控的实际情况,准确对问题进行定性。

四、相关启示

(一)健全突发公共事件跟踪审计规章制度

跟踪审计在工程建设项目领域形成了较为成熟的审计流程规范,诸多城市建立了各地的重大投资项目跟踪审计实施办法,但在突发公共事件跟踪审计中还处于起步发展阶段,相关业务法规、审计程序流程以及问题定性办法等比较欠缺[8]。国家与军队层面均应建立起国家重大突发公共事件跟踪审计的审计指南,对此类事件的审计事项进行明确,包括审计目标、审计内容、审计重点难点以及审计中遇到情况的处置办法,尤其是当前党中央提出的“容错免责”相关措施,如何认定在应对重大突发公共事件中的容错免责情形在政策上尚不清晰,致使审计人员在实际操作中难以把握政策界限,此次专项审计中对于因防控疫情紧急需而违背相关财务、采购、物资管理规定的情形能否认定为违规点,对于疫情防控是否懒政等情形如何认定,都需要一个明确的详细规定来规范,因此在结合此次疫情防控专项审计后,应当持续加强突发公共卫生事件经费物资审计指南的研究,出台相关法律法规。

(二)完善突发公共事件审计应急机制

重大突发公共事件具有突发性的特点,在相关事项发生之前审计机关应当建立审计应急预案,对跟踪审计工作的计划、审计资源调动等做好预案,在事件发生后审计机关可以第一时间掌握审计时机,保证审计机关人员可以第一时间介入公共事项经费物资审计中。一方面审计机关应当制定应急预案,对突发事件经费物资审计的审计目标、审计内容、审计程序、审计重点、查证方法以及应对措施等方面进行详细规范;另一方面审计机关还应当建立部门协作机制,在防控突发事件的过程中涉及到财务、民政、民间慈善组织等单位部门,在执行审计工作中审计机构应加强与这些单位的协作沟通,以掌握更多关于公共事件发生的相关信息,既有助于审计判断,又可以降低审计风险。

(三)建立疫情防控跟踪审计信息沟通机制

在疫情防控期间,良好的信息沟通显得尤为重要。信息沟通机制是对信息的收集、整理、加工、传输过程,在疫情防控期间实施专项审计,审计组应当建立一套完善的信息沟通传递机制,使审计人员上下级之间能确保上情下达顺利通知,并积极关注疫情信息,与当地疫情防控指挥部协同合作,共享疫情防控信息。跟踪审计组应当建立审计碰头会制度,每日汇总疫情物资经费审计情况,及时汇报工作进展情况,集中分析讨论,确保审计质量,提高跟踪审计效率。要充分利用外部渠道信息,结合实地勘察、远程查看等手工业段获取被审计单位周边疫情防控措施,了解掌握被审计单位内部与周围的疫情态势。被审计单位内部基层人员对疫情防控措施是最有发言权的,也是最为直接感受的人员。在审计过程中,要及时了解掌握被审计单位的疫情物资使用情况,掌握疫情防控过程中被审计单位群众意见大、反映强烈的问题,通过审计促进疫情防控工作的开展。审计机关同时还应当注重新闻媒体的相关信息,及时调整审计重点,尤其对一些已经被媒体指出的问题,审计机关应当重点关注,举一反三,调整思路,查究类似相关问题。

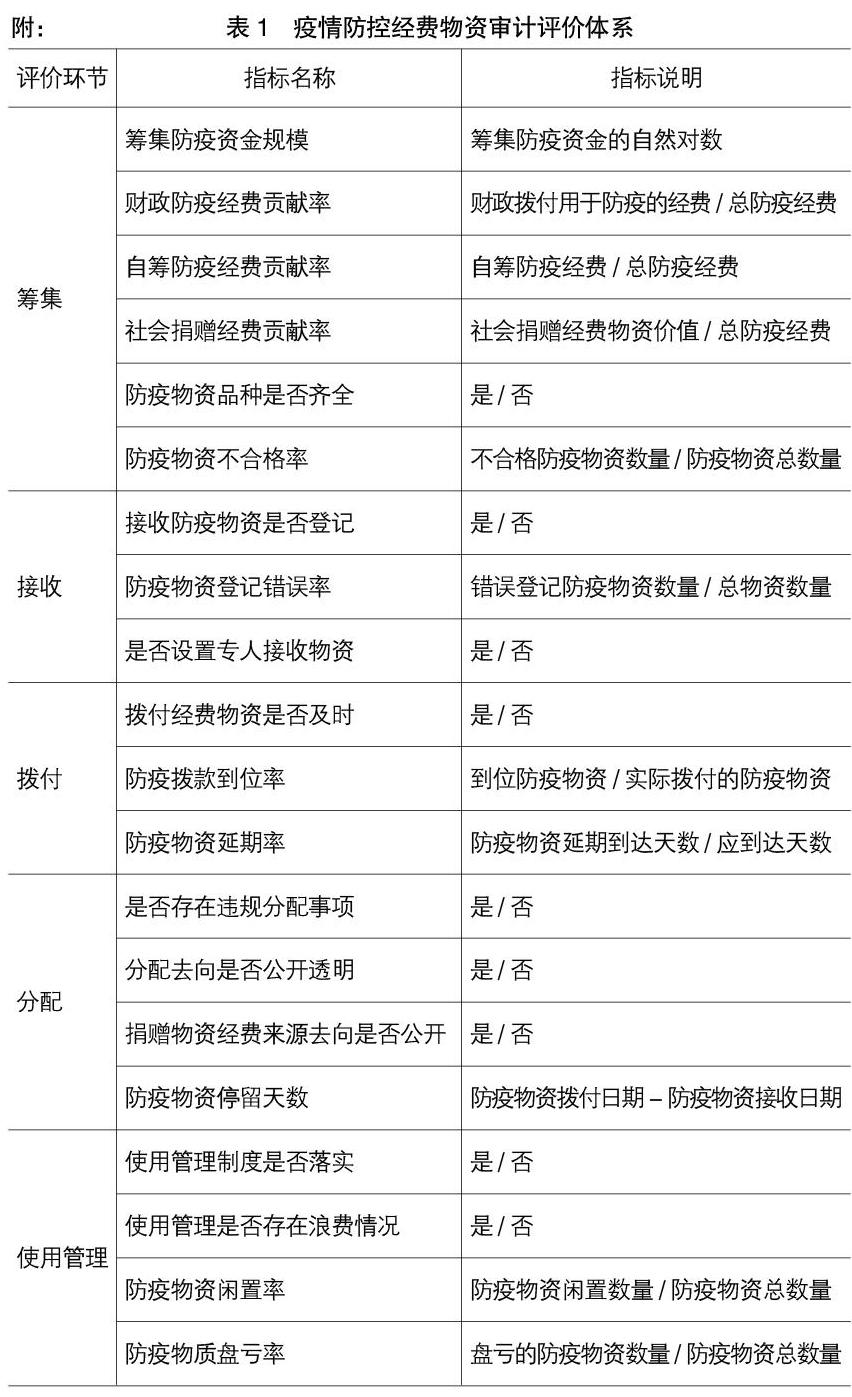

(四)构建疫情防控经费物资审计评价指标体系

在疫情跟踪审计中设置一些评价指标对被审计单位的疫情防控工作进行量化评价,衡量被审计单位疫情防控经费物资使用情况,具体而言按照疫情防控经费物资的筹集、接收、拨付、分配和使用管理五个环节进行衡量,选取相关指标进行衡量,相关指标如表1所示。

通过采取上述评价指标对被审计單位的疫情防控经费物资情况进行考评,可以在一定程度上反映被审计单位在疫情防控中是否存在不作为、乱作为等现象,可及时发现被审计单位在疫情防控工作中面临的矛盾和困难,对查究疫情防控中的问题以及纠正被审计单位在疫情防控中的不足之处都有着一定的参考意义。

【参考文献】

[1] 殷文玲,何红霞,刘翠侠.救灾资金物资审计初探[J].财会通讯,2011(12):94-95.

[2] 李越冬.救灾物资审计内容与方法浅析[J].财会通讯,2009(10):97.

[3] 审计署.关于做好新型冠状病毒感染肺炎疫情防控财政资金和捐赠款物审计监督工作的通知[A].2020-02-07.

[4] 张利.突发公共卫生事件一级响应下医院接受捐赠的风险管理和应对[J].卫生经济研究,2020(3):20-22.

[5] 王中信.重大突发性公共事件全过程跟踪审计方式探讨[J].审计研究,2009(6):3-7.

[6] 王志刚.地方政府财政专项资金管理问题研究[J].北京社会科学,2013(2):103-107.

[7] 郑石桥,吕君杰.突发公共事件审计:一个基本理论框架[J].会计之友,2020(10):106-114.

[8] 孙文远,孙媛媛,孔楠.国家审计利用社会审计资源的路径、风险及防范[J].会计之友,2020(2):118-122.