基于ABCDRGs系统公立医院成本控制研究

2020-09-02丁翠和

摘要:

从对ABC及DRGs理论入手,研究了基于ABCDRGs的公立医院成本管理系统,并以MA医院声带息肉治疗成本为例,对系统的使用方法进行了介绍。研究成果表明,第一,ABC能更精确地计算得到疾病治疗过程中每一项的实际成本消耗;DRGs按照患者年龄、疾病种类、疾病的严重程度、治疗手段等因素将疾病进行分类;第二,将两者结合建立起来的成本控制系统能有效地适应医院疾病治疗的工作流程,并从每一个支出元着手,计算得到了每一种疾病的实际治疗成本;第三,ABC应用过程中能发现每一个环节的耗资情况,DRGs能算出每一种疾病治疗的耗资情况,对于这两个环节中收益率为负且占比较大的部分予以控制,能有效地完成公立醫院成本控制的目标。

关键词:

作业成本法; 诊断相关分组; 公立医院; 成本控制

中图分类号: TP 311

文献标志码: A

Research on Cost Control of Public Hospitals Based on ABCDRGs System

DING Cuihe

(Dali Prefecture Peoples Hospital, Dali, Yunnan 671000, China)

Abstract:

Starting with the theoretical analyses of ABC and DRGs, this paper studies the cost management system of public hospitals based on ABCDRGs, and takes the cost of vocal cord polyps treatment in MA hospital as an example to introduce the use of the system. Research results show that, firstly, ABC can more accurately calculate the actual cost consumption of each item in the course of disease treatment; DRGs classify diseases according to the age of patients, the type of disease, the severity of disease, the means of treatment and other factors. Secondly, the cost control system established by combining the two can effectively adapt to the work flow of hospital disease treatment, and calculate the actual treatment cost of each disease from each expenditure element. Thirdly, the cost of each link can be found in the process of ABC application. DRGs can calculate the cost of each disease treatment, and control the negative and large proportion of the two links, which can effectively achieve the goal of cost control in public hospitals.

Key words:

activitybased costing; diagnosis related groups; public hospitals; cost control

0引言

医疗保险制度的改革和取缔“以药养医”政策的实施,使得公立医院的收入架构发生了巨大的改变,同时在医保改革制度的推进下,医疗费用管控的责任逐渐转移到了公立医院,这无疑增大了其管理成本和财务风险[14]。公立医院要想在这样的竞争环境下稳步发展,必须加强成本核算,深度挖掘财务信息和医疗信息之间的关系,力争让财务信息为医院的正常运营提供数据支持[36]。作业成本法(ABC)是先将每一个医疗环节均视为一个作业,然后把资源归集到作业上,最后按照产品耗费的作业量将资源分配给相应的产品[79];疾病诊断相关分组(DRGs)是依据患者的诊断和治疗信息,结合患者年龄、病症等数据,将诊断和治疗复杂程度相似、耗费资源量相近的归为一类的方法[1011]。ABCDRGs系统的建立,既能克服ABC难以将成本分散到病种上的弊端,还能改善DRGs对每一病种治疗过程所耗费资源数量的统计困难的现状[1213]。基于上述理念,本文以MA医院为例,对ABCDRGs系统在公立医院成本控制中的应用进行了研究,研究成果对医保改革制度下我国公立医院成本控制就有很重要的指导意义。

1ABC及DRGs理论基础

作业成本法(ABC)是基于活动的成本管理措施,其指导思想是成本对象消耗作业,作业消耗资源;基于这一指导思想,将作业成本法的计算步骤分为两步:第一,根据资源动因将资源消耗情况分配到每一个作业中,其中产品生产和经营的全过程中每一个环节和工序均可被定义为作业,第二,将资源按消耗资源的作业量分配给相应的产品;计算原理示意图,如图1所示。

它将直接成本、间接成本和期间费用等同时纳入作业消耗成本考虑,能更精确地计算得到每一个产品或服务所消耗的实际资源。

DRGs全称Diagnosis Related Groups,20世纪70年代,耶鲁大学卫生研究中心为了更科学地对医疗情况作出评价,

在大量样本调研的基础上,按照患者年龄、疾病种类、疾病的严重程度、治疗手段等因素将疾病进行分类,基于这一分类,医疗保险报销方可以不再按照患者实际花销给付报销金额,而是综合年龄、疾病、治疗手段等进行赔付。这一改革不仅降低了保险赔付方的管理成本,还有效促进了医院减少诱导性医疗费用支出,促使医院为获取更大的利润而主动缩短患者住院时长。

2基于ABCDRGs的成本管理系统建立

2.1医院概况

MA医院为江苏省某城市的一个综合性二级甲等的公立医院,集教学、科研和诊治于一体。2018年,该医院业务收入总额为19.139 5亿元,当年门诊共接纳病患367.347万人次,住院患者10.53万人次,手术33 328台。医保改革制度下,该医院非常重视会计管理信息化建设,目前对不同科室耗材使用情况和医务人员薪酬情况均能得到有效的统计和核算,但运营成本与医疗项目和疾病种类之间的关系尚未得到建立,因此疾病种类与医院运营成本之间的关系难以形成量化,不利于医院的成本控制。

2.2系统逻辑设计

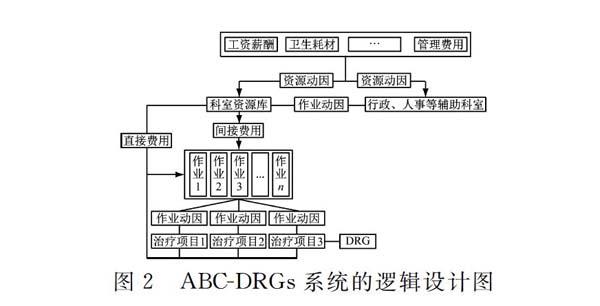

为了借助于作业成本法和诊断相关分类建立成本控制系统,实现更科学的MA公立医院成本控制,首先做如下假设:将“DRG”作为最终的“产品”;各医疗项目的实施过程定义为“生产”过程;医院所有的成本均按照“科室→作业→项目→DRG”的顺序进行分配,如图2所示。

基本步骤如下:

(1)首先,把所有的资源按照资源动因分配到科室资源库,同时,医院内后勤、人事、行政等管理科室所分配的资源按照作业动因也分配到各职能科室中;

(2)其次,将各科室的的资源按照直接费用和间接费用分配到作业,对于可以直接确定在某类医疗项目上产生的直接费用部分,则直接分配到医疗项目中;

(3)再次,依据作业动因,将作业占用的资源分配给每一个医疗项目中;

(4)最后归总每一个DRG诊治过程中所包含的医疗项目,计算得到所有DRG的直接成本和间接成本,求和得到所有DRG的成本。

至此,医疗项目与运营成本之间便建立了联系,每一个DRG可视为一类疾病,医院可以根据患者年龄、疾病治疗复杂程度等信息以及疾病治疗的成本情况,细化治疗每一种疾病的资源耗费状况,细化每一笔支出,进而达到成本控制值的目标。

3案例研究

基于上述ABCDRGs系统公立医院成本控制的思路,选取MA医院医疗项目中“声带息肉”的治疗为例,对成本控制进行实例研究,以图进一步说明ABCDRGs系统的使用方法及其成本控制能力。声带息肉的治疗需要放射科、手术室和耳鼻喉科等多科室协同完成,本文选取耳鼻喉科对成本控制进行说明。

3.1作业中心划分

MA医院耳鼻喉科拥有脑干诱发电位仪等36台主要设备,所涉及的治疗项目有70余种。依照作业成本法和相关治疗流程,对声带息肉治疗的作业进行定义,如表1所示。

当班医生和护士的薪酬、床位费、设备使用费、管理费、水电费及其它间接费用

3.2归集资源并计算成本

根据DRGs(诊断相关分类)的原则,就MA医院与声带息肉治疗的作业相对应的治疗项目进行分类,同时依据日常个医疗项目的支出情况,统计与作业相对应的资源耗费,如表2所示。

3.3病种成本归集

各科室和病种各分项的成本统计完成后,汇总各科室的间接成本、直接成本、药费和耗材费等项目,即可得到该病种的总成本。在统计出各项目的收费额,既能求得本项目结余率,病种的盈利与否即可一目了然。声带息肉治疗过程中各项成本及收费情况,如表3所示。

由表3可见,在以药养医政策的推进下,医院出售药品的获利与其成本相平衡,而医院科室的收费明显低于实际成本支出,其中以耳鼻喉科最為严重,盈利率为负且高达-116.29%,声带息肉治疗过程中医院的整体盈利也为负且高达-37.49%左右,足见在所有项目中寻求收费与成本之差偏高的项目,并对这些项目进行严格把控以图降低成本。

4总结

本文从对ABC及DRGs理论基础分析的基础上,研究了基于ABCDRGs的公立医院成本管理系统,并以MA医院声带息肉治疗成本为例,对系统的实际使用方法进行了介绍,得到主要结论如下:

(1)作业成本法(ABC)将直接成本、间接成本和期间费用等同时纳入疾病治疗的消耗成本考虑,能更精确地计算得到疾病治疗过程中每一项的实际成本消耗,但它很难将成本消耗与病种结合起来;

(2)诊断相关分类(DRGs)按照患者年龄、疾病种类、疾病的严重程度、治疗手段等因素将疾病进行分类,但它本身未对疾病的实际消耗成本予以考虑;

(3)把ABC和DRGs相结合的成本管理系统能有效地适应医院疾病治疗的工作流程,并从每一个支出元着手,计算得到了每一种疾病的实际治疗成本;

(4)通过应用作业成本法对某种疾病的成本核算时,能发现每一个环节的耗资情况,应用作业成本法和诊断相关分类相结合时,能算出每一种疾病治疗的耗资情况,对于这两个环节中收益率为负且占比较大的部分予以控制,能有效地完成公立医院成本控制的目标。

参考文献

[1]易颜新, 陆稼天, 黄莉媛, 等. 基于ABCDRGs的公立医院病种成本研究[J]. 卫生经济研究, 2018(3):4447.

[2]吴昕霞, 郭儒雅, 李萌, 等. DRGs病种组NB23和NB25的费用结构分析与策略探讨[J]. 中国医院管理, 2018, 38(10):3436.

[3]郑大喜. 基于成本核算的公立医院补偿机制改革——美国经验及对我国的启示[J]. 中国卫生政策研究, 2014, 7(7):5662.

[4]钱大为, 李明子, 陈丹, 等. JLDRGs在综合医院管理中的应用探讨[J]. 中国医院管理, 2015, 35(12):9394.

[5]苗丽琼, 山德生, 陈晋, 等. DRGs 评价指标在医疗绩效管理体系中的应用[J]. 中华医院管理杂志, 2015(9):693696.

[6]温少东, 李丞, 尼日格日勒, 等. DRG在医院科室绩效考核中的实践应用[J]. 中国卫生经济, 2018(9):7476.

[7]魏亚芳. 互联网背景下医疗成本战略管理创新[J]. 财会通讯, 757(29):8891.

[8]牛巍, 赵晨, 师强, 等. 基于RBRVS和DRGs的绩效分配模式研究[J]. 中国医院, 2015, 19(12):79.

[9]Epstein M J, Lee J Y. The Use of Activitybased Costing with Competitive Strategies: Impact on Firm Performance[J]. Advances in Management Accounting, 2014 (10):113148.

[10]陆妍娴. 医疗保险付费方式改革对医院成本控制影响的思考[J]. 内蒙古医科大学学报, 2015(s1):351353.

[11]张薇薇, 李国红, 张超, 等. DRGs作为上海市日间手术医疗保险支付方式的SWOT分析[J]. 中国卫生经济, 2015, 34(7):2224.

[12]谢其鑫, 刘畅鑫, 丁方然, 等. 国外DRGs的发展概述及我国中医临床应用浅析[J]. 世界中西医结合杂志, 2016(5):729731.

[13]王艳梅, 高桂华, 随冬侠, 等. DRGs病组付费下病房护理管理实践[J]. 中国卫生质量管理, 2018, 25(2):3133.

(收稿日期: 2019.05.21)

作者简介:丁翠和(1972),女,本科,高级会计师,研究方向:负责总账和稽核。

文章编号:1007757X(2020)08011503