全球性公共卫生事件、融资目的与贷款合同

2020-08-30蒋涛

蒋 涛

中国人民银行 广州分行,广州 510120

一、引言

2020年年初,新冠肺炎(COVID-19)疫情蔓延全球。世界卫生组织(WHO)于2020年1月底宣布将新冠肺炎疫情列为国际关注的突发公共卫生事件(PHEIC),2020年2月底将新冠肺炎疫情全球风险级别提高至非常高,2020年3月宣布新冠肺炎为全球大流行(Pandemic),并呼吁各国采取强有力遏制措施,以减缓并扭转疫情蔓延。

面对新冠肺炎疫情的影响,习近平总书记多次作出指示,强调要全面提高依法防控依法治理能力,健全国家公共卫生应急管理体系(习近平,2020[1])。健全国家公共卫生应急管理体系,不仅是公共卫生部门的责任,金融管理部门同样需要积极承担、主动作为。金融管理部门要结合全球性公共卫生事件对微观市场主体的影响经验,建立具有针对性的管理措施,完善金融支持国家公共卫生应急管理体系,有效防范疫情等公共卫生事件期间金融风险,维护金融市场稳定。

实际上,新冠肺炎疫情已经是近年来世界卫生组织宣布的第六起国际关注的突发公共卫生事件和第二起全球大流行。此前,世界卫生组织分别于2009年4月将甲型H1N1流感、2014年8月将西非埃博拉、2014年5月将脊髓灰质炎、2016年2月将寨卡以及2019年7月将刚果(金)埃博拉等疫情列为国际关注的突发公共卫生事件,并在2009年6月将甲型H1N1流感列为全球大流行。被WHO宣布成为国际关注的突发公共卫生事件和全球大流行,标志着这些公共卫生事件不仅影响疫情始发地,而且对全球存在潜在影响。那么,WHO宣布的全球性公共卫生事件是否会改变企业融资目的?是否会影响信贷合同?针对这些问题的研究将对进一步完善全球性公共卫生事件冲击下金融支持政策具有重要参考意义。

基于此,本文利用汤森路透Dealscan数据库中的银团贷款数据和世界卫生组织公布的国际公共卫生紧急事件及全球大流行数据,实证分析国际公共卫生紧急事件和全球大流行(下文合称为“全球性公共卫生事件”)对企业融资目的和贷款合同的影响,进一步提出金融支持国家公共卫生应急管理政策建议。本文主要有三个方面贡献。一是首次探究了全球性公共卫生事件下企业融资需求的变化。研究发现,全球性公共卫生事件会显著影响企业融资目的。WHO宣布国际公共卫生紧急事件会增加企业以债务偿还为目的的贷款,降低以企业发展为目的的贷款;宣布全球大流行会增加以债务偿还为目的的贷款,同时降低以企业发展和收购为目的的贷款。二是丰富了全球公共卫生事件冲击下资产定价理论的发展。Donadelli et al.(2017)[2]发现传染性疾病影响股票收益率,Gong et al.(2020)[3]发现甲型H1N1流感感染人数及死亡人数会显著影响贷款利率和额度,而本文是对这些文献的拓展,将全球性公共卫生事件与银团贷款定价联系起来。研究发现,WHO宣布国际公共卫生紧急事件和全球大流行不仅会显著增加银团贷款利率,而且会显著降低银团贷款额度和期限。较宣布国际公共卫生紧急事件相比,WHO宣布全球大流行事件对银团贷款利率、额度和期限的冲击更大。三是厘清被列为全球性公共卫生事件前后疫情对企业融资的差异性影响。研究发现,疫情只有在被列为全球性公共卫生事件后,才会对企业银团贷款利率、期限和额度产生显著冲击。

二、理论分析与研究假设

(一)全球性公共卫生事件与企业融资目的

全球性公共卫生事件会多渠道影响企业融资目的。一是全球性公共卫生事件影响企业正常生产经营,部分企业将减工减产,严重时甚至出现停工停产。为维持生产经营或生存,企业需要支付员工工资、房租等基础运营费用,为此,将加大运营资金相关融资需求。二是全球性公共卫生事件会通过降低生产力水平(Chakraborty et al.,2010[4])影响企业生产经营,进一步冲击企业资金流,加大企业现金流断裂风险,同时降低企业的偿债能力。为防止现金流中断和债务危机,企业偿债目的的信贷需求将增加。三是受全球性公共卫生事件冲击全球供应链影响(Ivanov,2020[5]),企业将降低并购及扩大生产规模等发展,更多关注生存和正常生产经营,由此将会降低企业并购及发展等相关资金的融资需求。四是全球性公共卫生事件冲击得到缓和时,企业为复工复产,将加大资金投入,引起运营资金需求增加。由此,本文提出假设1。

假设1:全球性公共卫生事件冲击下,企业融资目的会发生变化。

(二)全球性公共卫生事件与贷款合同

全球性公共卫生事件会通过资金供给和需求两方面影响贷款合同。第一,全球性公共卫生事件会通过多渠道影响企业信贷需求,但综合影响结果不明确。从上文分析中可以看出,全球性公共卫生事件会增加偿债和运营资金需求,同时降低并购及发展等融资需求。全球性公共卫生事件对企业融资的最终影响取决于各种融资需求的加总,无法直接得到。第二,全球性公共卫生事件冲击下,银行等金融机构的信贷供给将降低。一方面,全球性公共卫生事件会降低银行信贷资产质量,冲击银行中间收入、盈利能力等(李佩珈等,2020[6]),为维持正常经营,银行将降低信贷供给。另一方面,在全球性公共卫生事件会冲击下,银行等金融机构将更加偏好流动性(Radde,2015[7])和安全性(Lang and Nakamura,1995[8])较高的资产,降低风险较高的信贷资产持有,也即降低信贷供给。综合信贷需求和供给两方面看,在全球性公共卫生事件冲击下,信贷市场上资金需求不明确、资金供给降低,信贷环境将可能出现恶化。由此,本文提出假设2。

假设2:全球性公共卫生事件冲击下,贷款利率、额度和期限等信贷条件会恶化。

(三)全球性公共卫生事件与不同融资目的的贷款合同

全球性公共卫生事件冲击对企业融资需求存在冲击,造成不同融资目的的贷款需求存在差异。首先,从资金需求方来看,由于该冲击是全球性和系统性,会造成全球性公共卫生事件冲击期间企业部分特定类型信贷需求增加、其他类型贷款需求降低。当企业按照真实的贷款需求申请贷款时,会出现部分特定目的贷款申请系统性增加,其他类型的信贷系统性降低。其次,从资金供给方来看,银行为了分散信贷风险,会将资金分散在不同融资目的的贷款上,以防止出现信贷风险积聚。这可能引发银行将信贷资金分配到不同目的信贷上,而不是将信贷资金全部分配至系统性增加的特定目的融资上。这使得在全球性公共卫生事件冲击下,受信贷需求和供给两方面共同影响,不同融资目的的贷款利率、额度和期限等信贷合同出现差异性变化。由此,本文提出假设3。

假设3:全球性公共卫生事件对不同融资目的的信贷合同存在异质性冲击。

三、变量选择与模型设计

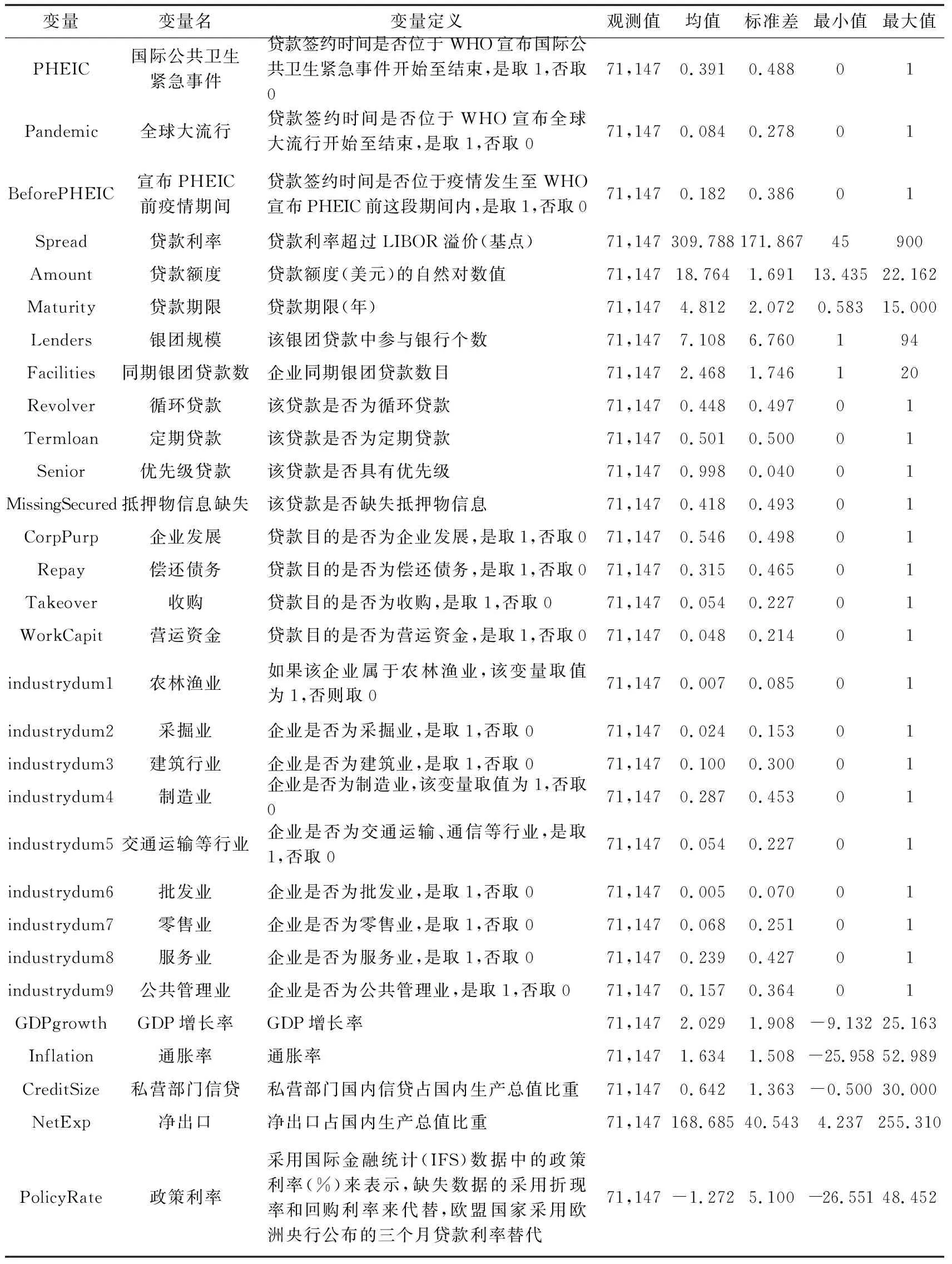

(一)变量与数据

1. 全球性公共卫生事件。本文主要关注的全球性公共卫生事件包括世界卫生组织公布的国际公共卫生紧急事件和全球大流行,具体包括:WHO在2009年4月认定甲型H1N1流感疫情为PHEIC(1)https://www.who.int/mediacentre/news/statements/2009/h1n1_20090425/en/。,2009年6月将其调整为Pandemic(2)https://www.who.int/mediacentre/influenzaAH1N1_presstranscript_20090611.pdf?ua=1。,2010年8月宣布全球大流行结束(3)https://www.who.int/mediacentre/news/statements/2010/h1n1_vpc_20100810/en/。;2014年5月宣布脊髓灰质炎疫为PHEIC(4)https://www.who.int/mediacentre/news/statements/2014/polio-20140505/en/。,2015年9月宣布已消灭WPV2型脊髓灰质炎(5)http://polioeradication.org/news-post/global-eradication-of-wild-poliovirus-type-2-declared/。;2014年8月宣布西非埃博拉为PHEIC(6)http://www.euro.who.int/en/health-topics/communicable-diseases/pages/news/news/2014/08/ebola-outbreak-in-west-africa-declared-a-public-health-emergency-of-international-concern。,2016年3月终止该PHEIC(7)https://www.cdc.gov/vhf/ebola/history/2014-2016-outbreak/index.html?CDC_AA_refVal=https%3A%2F%2Fwww.cdc.gov%2Fvhf%2Febola%2Foutbreaks%2F2014-west-africa%2Findex.html。;2016年2月宣布寨卡为PHEIC(8)https://outbreaknewstoday.com/who-declares-zika-a-public-health-emergency-96376/。,2016年11月宣布寨卡不再是PHEIC(9)https://www.nytimes.com/2016/11/19/health/who-ends-zika-global-health-emergency.html。;2019年7月宣布刚果(金)埃博拉为PHEIC(10)https://www.who.int/news-room/detail/17-07-2019-emergency-committee-on-ebola-in-the-dr-of-congo。。

本文分别选取了国际公共卫生紧急事件(PHEIC)和全球大流行(Pandemic)变量。其中,国际公共卫生紧急事件(PHEIC)变量是指贷款签约时间是否位于WHO宣布国际公共卫生紧急事件开始至结束期间内,如果是,则该变量取1,否则该变量取0。全球大流行(Pandemic)变量是指贷款签约时间是否位于WHO宣布全球大流行开始至结束期间内,如果是,该变量取1,否则取0。此外,考虑到全球性公共卫生事件公布存在一定滞后性,在此之前疫情已经爆发并开始蔓延。对此,本文引入了WHO宣布国际公共卫生紧急事件前的疫情(BeforePHEIC)变量,该变量是指贷款签约时间是否位于疫情发生至WHO宣布PHEIC前这段期间内,如果是,该变量取1,否则取0。全球性公共卫生事件相关数据均来自于WHO网站。

2. 银团贷款。银团贷款变量主要包括企业、银团和贷款合同三个方面变量。参照Bharath et al.(2011)[9]、吴卫星和蒋涛(2017)[10]、Gong et al.(2018)[11]的研究,本文选取以下变量。第一,企业方面变量,选取了企业贷款目的、所在行业和国家或地区等。其中,贷款目的包括企业发展、债务偿还、收购、营运资金,所在行业包括农林渔业、采掘业、建筑行业、制造业、交通运输和通信等行业、批发业、零售业、服务业、公共管理行业等(11)考虑到金融机构贷款具有一定的特殊性,本文剔除了借款人为金融机构(2位SIC码位于60-64间)贷款。。企业共来自83个国家和地区(12)限于篇幅,不同国家和地区样本分布情况没有在文中列出,感兴趣的读者可与作者联系。。第二,银团方面变量,主要选取了银团规模(Lenders),采用银团贷款中参与银行数量来表示。第三,贷款合同方面变量,主要有贷款利率(Spread)、贷款额度(Amount)、贷款期限(Maturity)、循环贷款(Revolver)、定期贷款(Termloan)、优先级贷款(Senior)、抵押物信息缺失(MissingSecured)以及同期银团贷款数(Facilities)等变量。其中,贷款利率(Spread)采用银团贷款综合利率超过伦敦银行同业拆借利率(LIBOR)的溢价(AllinDrawn)来表示,贷款额度(Amount)采用银团贷款额度的自然对数值,贷款期限(Maturity)采用年度的银团贷款期限表示,同期银团贷款数(Facilities)表示企业签订该银团贷款时合计签订的单笔银团贷款数量。其他贷款合同变量均为虚拟变量,具体定义见表1。银团贷款数据来自于汤森路透Dealscan数据库。

3. 宏观经济环境。参照Cerutti et al.(2017)[12]和蒋涛(2019)[13],宏观经济环境变量主要选取GDP增长率(GDPgrowth)、通胀率(Inflation)、净出口(NetExp)、货币政策利率(PolicyRate)和私营部门信贷(CreditSize)等,变量的定义见表1。其中,货币政策利率数据来自于国际金融统计(IFS)和欧洲央行(ECB),其他变量数据均来自于世界银行(World Bank)。

表1 变量定义及描述性统计

(二)模型设计

本文重点分析WHO宣布的公共卫生事件对企业融资影响,参照Ivashina(2009)[14]、Ivashina and Scharfstein(2010)[15]和蒋涛(2020)[16]的研究,分别构建三个基准回归模型。其中,式(1)为分析全球性公共卫生事件对企业融资目的影响的基准回归模型。该模型中,Purposeit代表企业发展、债务偿还、收购、营运资金等贷款目的变量;PHEt表示国际公共卫生紧急事件和全球大流行等全球性公共卫生事件变量;Industryit、Countryit和Yearit分别表示企业所在行业、国家或地区以及年份;其他变量定义见表1。本文主要关注回归系数β10。当β10大于0且显著时,表明全球性公共卫生事件会显著增加该类型融资目的的贷款数量;当β10小于0且显著时,表明全球性公共卫生事件会显著减少该类型融资目的的贷款数量。

Purposeit=α10+β10PHEt+β11Amountit+β12Maturityit+β13Lendersit+β14Facilitiesit

+β15Revolverit+β16Termloanit+β17Seniorit+β18MissingSecuredit

+β19GDPgrowthit+β110Inflationit+β111PolicyRateit+β112CreditSizeit

+β113NetExpit+β114Industryit+β115Countryit+β116Yearit+ε

(1)

分析全球性公共卫生事件对贷款合同影响的基准回归模型见式(2)。式(2)中,LoanContractit代表贷款利率(Spread)、贷款额度(Amount)、贷款期限(Maturity)等;其他变量定义与式(1)相同。该模型中,主要关注回归系数β20。当β20大于0且显著时,表明国际公共卫生事件会显著增加银团贷款利率、期限和额度等贷款合同变量;当β20小于0且显著时,表明国际公共卫生事件会显著降低银团贷款利率、期限和额度等。

LoanContractit=α20+β20PHEt+β21Purposeit+β22Amountit+β23Maturityit+β24Lendersit

+β25Facilitiesit+β26Revolverit+β27Termloanit+β28Seniorit

+β29MissingSecuredit+β210GDPgrowthit+β211Inflationit

+β212PolicyRateit+β213CreditSizeit+β214NetExpit

+β215Industryit+β216Countryit+β217Yearit+ε

(2)

式(3)为分析全球性公共卫生事件对不同融资目的下贷款合同影响的基准回归模型,式中变量定义与式(1)和式(2)相同。该模型中,主要关注回归系数β30和β3。当β30+β3大于0且显著时,表明国际公共卫生事件会显著增加该类型融资目的银团贷款利率、期限和额度等合同变量;当β30+β3小于0且显著时,表明国际公共卫生事件会显著降低该类型融资目的银团贷款利率、期限和额度等。

LoanContractit=α30+β30PHEt+β3PHEt×Purposeit+β31Purposeit+β32Amountit

+β33Maturityit+β34Lendersit+β35Facilitiesit+β36Revolverit

+β37Termloanit+β38Seniorit+β39MissingSecuredit+β310GDPgrowthit

+β311Inflationit+β312PolicyRateit+β313CreditSizeit+β314NetExpit

+β315Industryit+β316Countryit+β317Yearit+ε

(3)

本文所有的回归均采用固定效应模型估计方法,标准差聚类于贷款企业上。

四、实证分析

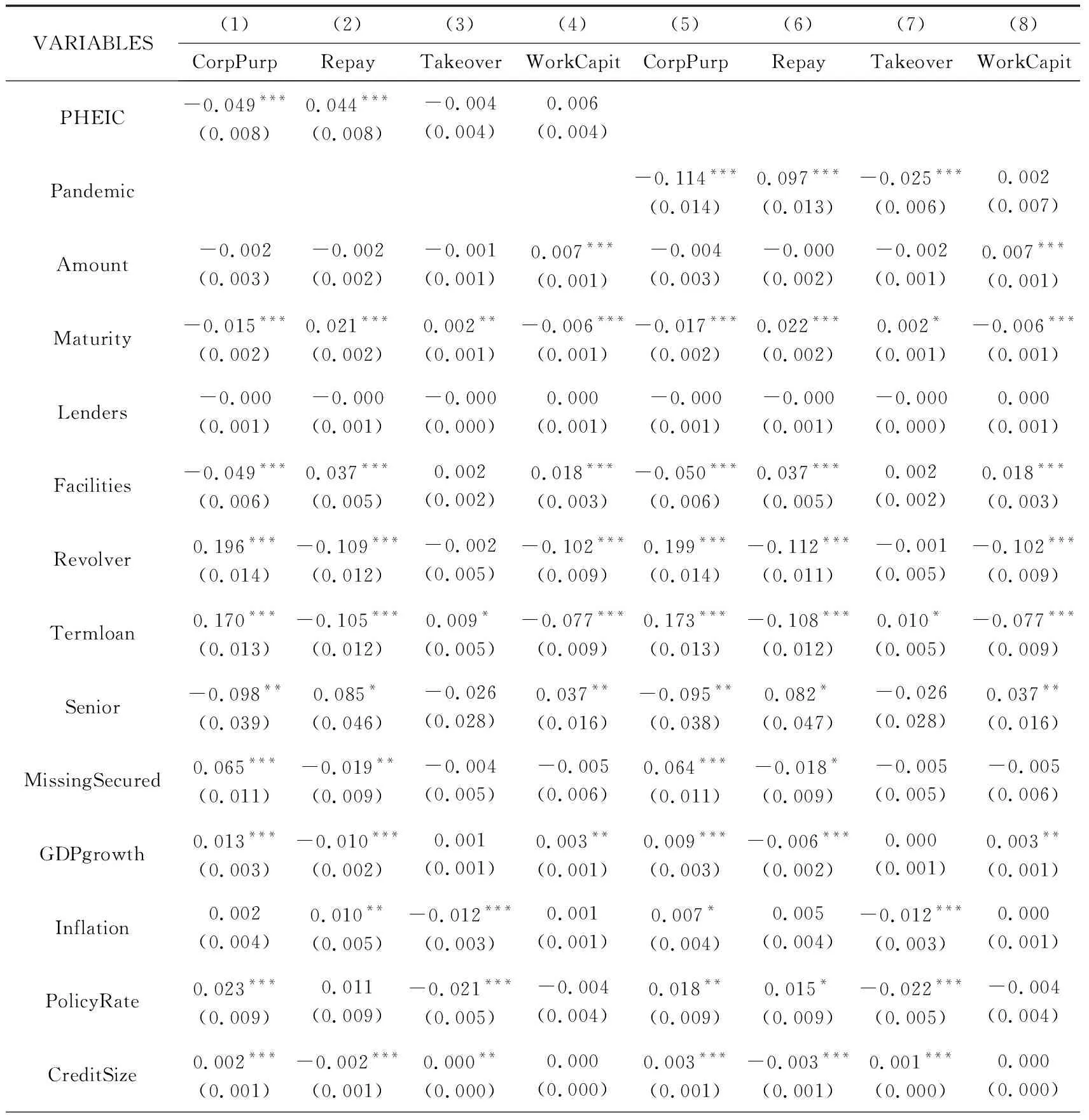

(一)全球性公共卫生事件对企业融资目的的影响

全球性公共卫生事件对企业融资目的的影响结果如表2所示。其中,第1至第4列为国际公共卫生紧急事件(PHEIC)对贷款目的的影响结果,第5至第8列为全球大流行(Pandemic)对贷款目的的影响结果。结果显示,WHO宣布PHEIC后,企业以债务偿还为目的的银团贷款数量显著增加,以企业发展为目的的银团贷款数量显著降低。WHO宣布全球大流行后,企业以债务偿还为目的的银团贷款数量会显著增加,以企业发展和收购为目的的银团贷款数量显著降低。

表2 全球性公共卫生事件对企业融资目的的影响结果

续表2

该结果表明,WHO宣布PHEIC和全球大流行后,企业融资目的均发生了显著变化。究其原因可能是WHO宣布PHEIC和全球大流行后,不仅会释放负面信号影响金融市场运行,而且会对全球经济社会产生多方面负面影响,这些直接或者间接影响企业生产经营和战略发展,冲击企业生产运营,加大企业偿债压力。对此,企业将增加偿债目的的贷款,同时降低以企业发展和融资并购为目的的融资。

(二)全球性公共卫生事件对贷款合同的影响

全球性公共卫生事件对贷款合同的影响结果见表3。其中,第1、第3、第5列分别为国际公共卫生紧急事件(PHEIC)对贷款利率、额度和期限的影响结果,第2、第4、第6列为全球大流行(Pandemic)对贷款利率、额度和期限的影响结果。结果显示,WHO宣布PHEIC或全球大流行后,企业银团贷款利率均显著增加,贷款额度和期限均显著降低。对比发现,全球大流行事件对全球银团贷款利率、额度和期限等信贷条件的冲击更大。

续表3

该结果具有两方面启示。第一,全球性公共卫生事件冲击下企业银团贷款利率显著增加,表明全球性公共卫生事件反映在了贷款定价上。该结果是Donadelli et al.(2017)和Gong et al.(2020)研究的丰富拓展,为将全球性公共卫生事件纳入资产定价模型中提供了银团贷款方面的证据。第二,随着全球性公共卫生事件严重程度的加深,对企业贷款利率、期限和额度的冲击越大。该结果表明,面对更为严重的全球性公共卫生事件冲击时,金融管理部门应该加大信贷支持力度,以降低其对企业融资的负面影响。

(三)全球性公共卫生事件对不同融资目的贷款合同的影响

通过样本分组或引入交乘项均可分析WHO宣布的公共卫生事件对不同融资目的下贷款合同影响。但是,通过样本分组方式分析易造成样本降低、信息损失,且难以比较不同融资目的下贷款合同之间的差异。因此,本文通过引入交乘项来分析全球性公共卫生事件对不同融资目的贷款合同的影响,实证模型见式(3)。

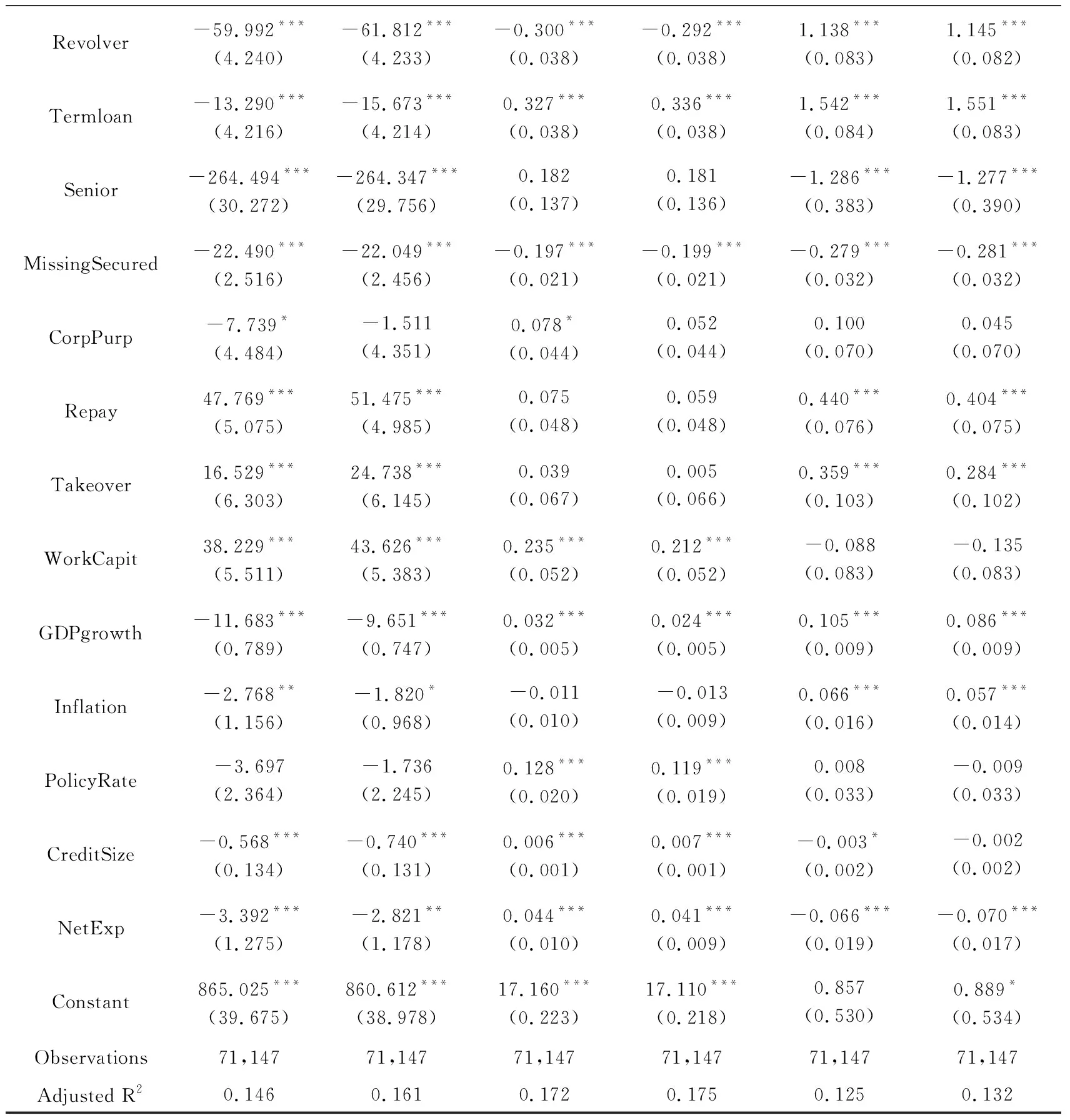

1. 贷款利率。全球性公共卫生事件对不同融资目的银团贷款利率影响结果如表4所示。结果显示:第一,WHO宣布国际公共卫生紧急事件后,以债务偿还为目的的贷款利率小幅降低,而以收购和营运资金等为目的的贷款利率均显著增加。第二,WHO宣布全球大流行后,不同目的的银团贷款利率均显著增加,但增幅存在差异。其中,以债务偿还为目的的银团贷款利率增幅最小,以企业发展为目的的贷款利率增幅最大。由此可见,在WHO宣布国际公共卫生紧急事件和全球大流行事件后,不同融资目的的贷款成本呈现出差异性。

表4 全球性公共卫生事件对不同融资目的银团贷款利率影响结果

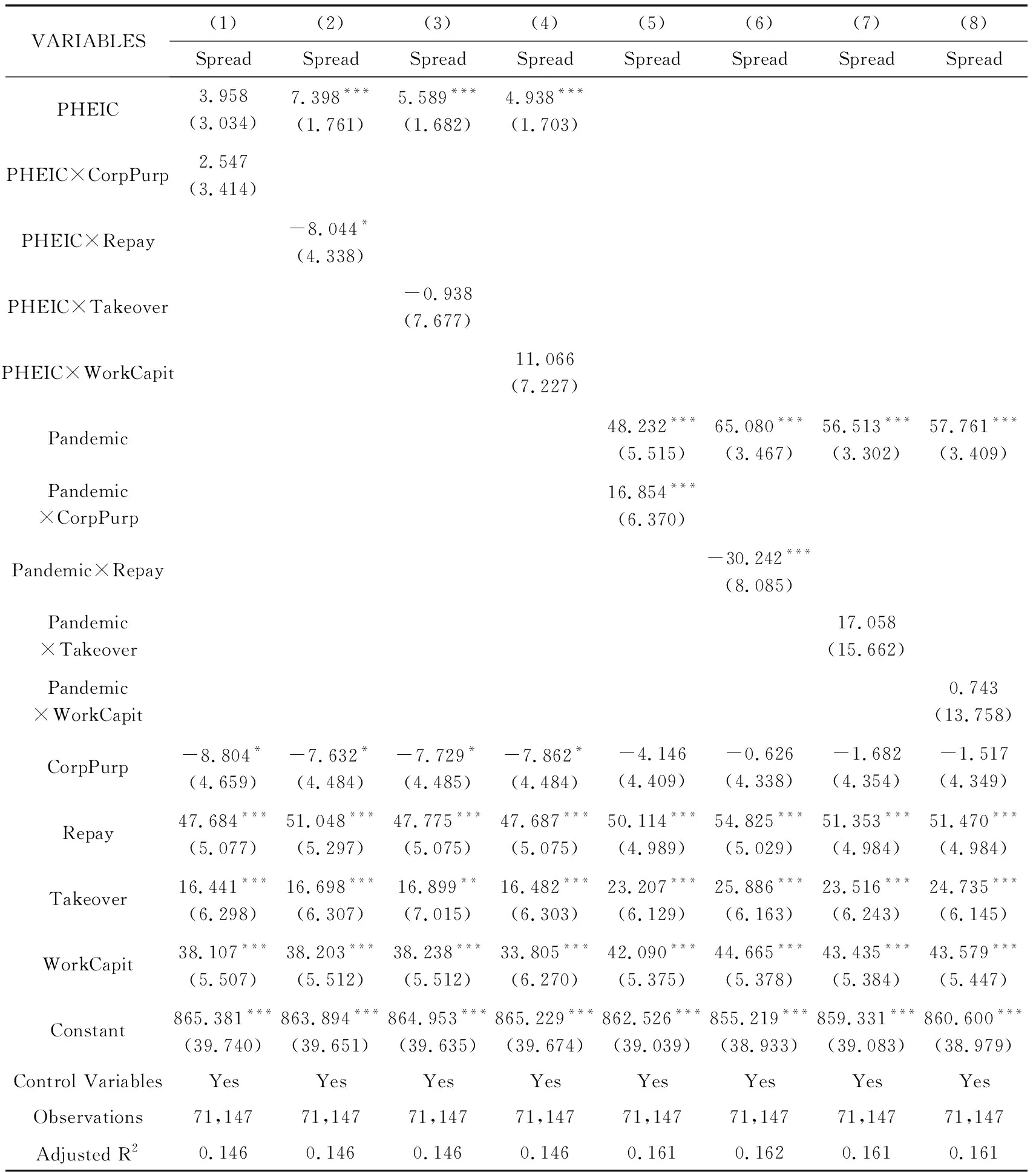

2. 贷款额度。表5为全球性公共卫生事件对不同融资目的贷款额度的影响结果。结果显示:第一,WHO宣布国际公共卫生紧急事件后,不同融资目的的银团贷款额度变化存在差异。其中,以债务偿还为目的的贷款额度显著增加,以收购和营运资金为目的的银团贷款额度均显著降低,以收购为融资目的的贷款额度降幅最大。第二,WHO宣布全球大流行后,企业银团贷款额度均显著降低,不同融资目的的贷款额度降幅不同。其中,以企业发展为目的的贷款额度降幅最低,以债务偿还和营运资金为目的的银团贷款额度降幅较大。因此,全球性公共卫生事件对不同融资目的银团贷款额度存在异质性影响。

表5 全球性公共卫生事件对不同融资目的贷款额度的影响结果

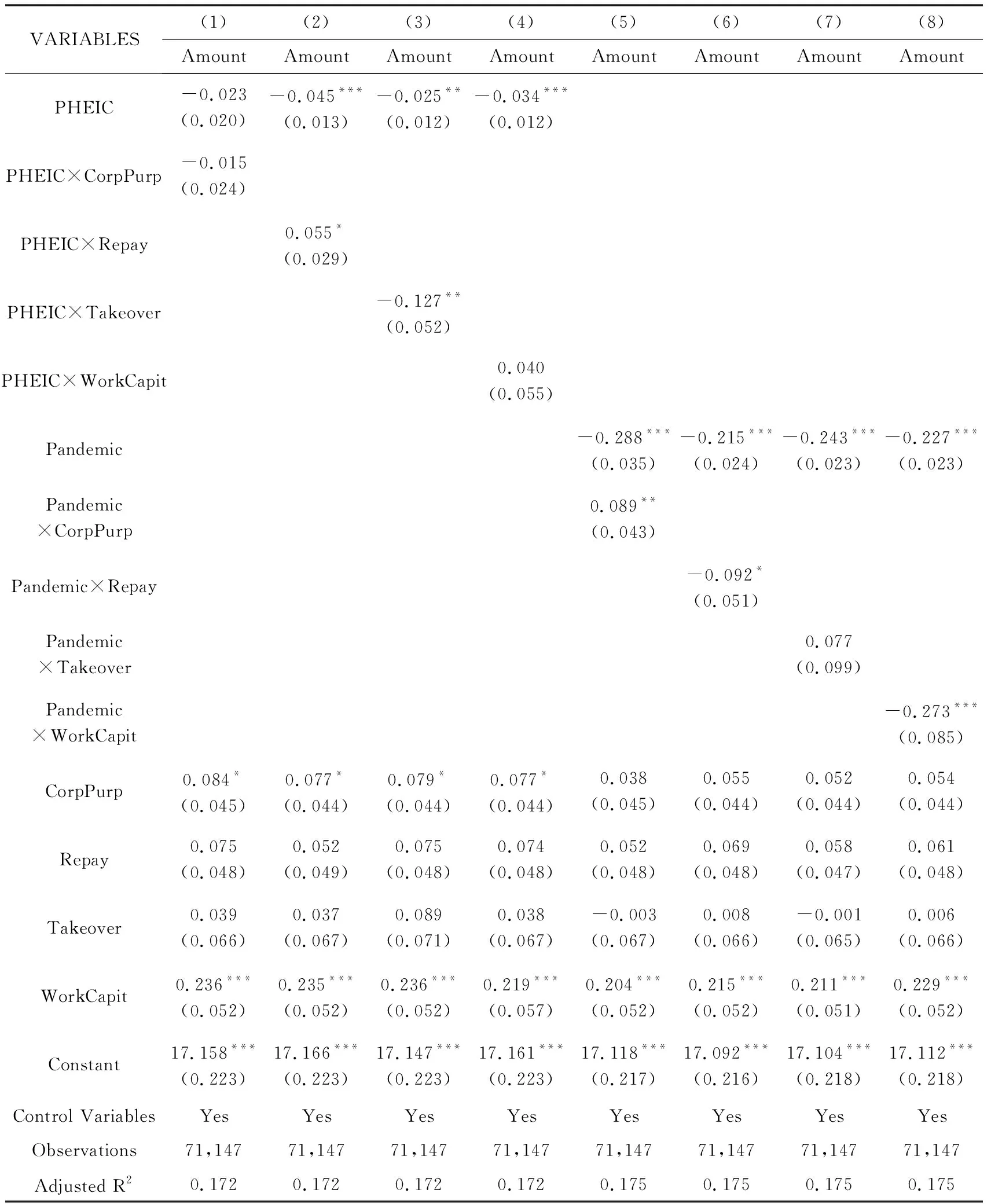

3. 贷款期限。全球性公共卫生事件对不同融资目的贷款期限的影响结果如表6所示。结果显示:第一,WHO宣布国际公共卫生紧急事件后,不同融资目的的银团贷款期限均显著降低,且不同融资目的贷款额度期限降幅并没有表现出显著差异。第二,WHO宣布全球大流行后,不同融资目的的银团贷款期限均显著降低,不同融资目的贷款额度期限降幅存在显著差异。其中,以企业发展为目的的贷款额度降幅最大,以债务偿还和营运资金为目的的银团贷款额度降幅较小。因此,全球性公共卫生事件会显著降低不同融资目的贷款的期限,其中,全球大流行对不同类型融资目的的贷款期限有异质性影响。

表6 全球性公共卫生事件对不同融资目的贷款期限的影响结果

续表6

综上所述,全球性公共卫生事件对不同融资目的银团贷款利率、额度和期限影响存在显著不同。这表明,在全球性公共卫生事件下,不同融资目的企业银团贷款合同受到全球性公共卫生事件异质性冲击。

五、进一步研究:WHO宣布全球性公共卫生事件前疫情的影响

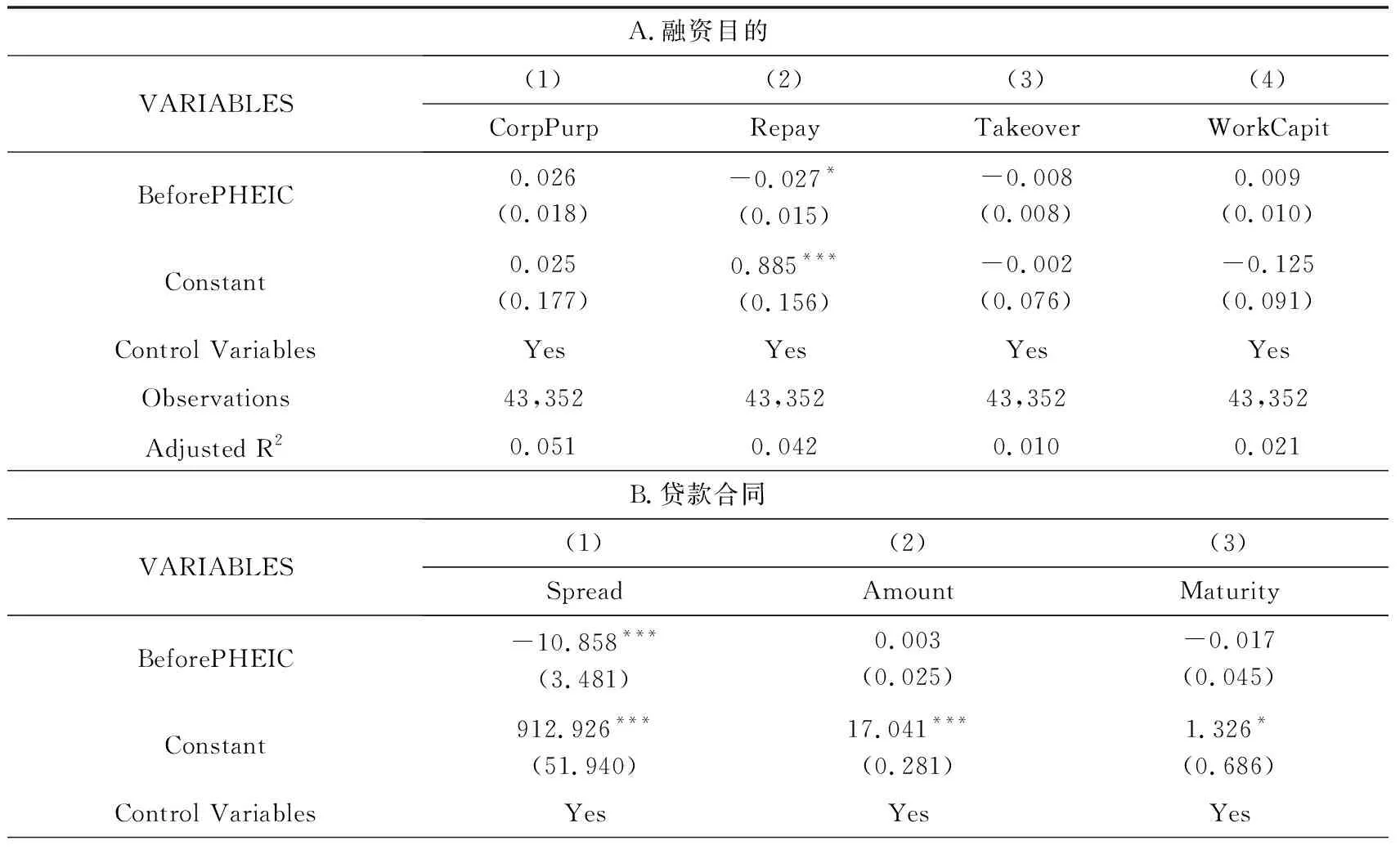

以上研究结果表明,WHO宣布国际公共卫生紧急事件和全球大流行对企业融资目的和贷款合同均存在显著性影响。实际上,疫情通常在WHO宣布国际公共卫生紧急事件和全球大流行之前就已经发生。例如,刚果(金)埃博拉2018年8月就已经爆发,但直至2019年7月才被列入国际公共卫生紧急事件。那么,在疫情被WHO列为全球性公共卫生事件之前,是否就已经开始影响企业融资了?对此,本文剔除宣布PHEIC后的贷款样本进一步分析在WHO宣布PHEIC之前疫情对贷款目的和贷款合同的影响,结果如表7所示。结果显示:第一,WHO宣布国际公共卫生紧急事件前,疫情会降低以债务偿还为目的的银团贷款数量(显著性较低),但对其他目的的银团贷款数量并没有显著性影响。第二,在WHO宣布国际公共卫生紧急事件前的疫情期间,企业银团贷款利率不仅没有显著增加,反而出现了降低的现象,银团贷款额度和期限也没有显著变化。进一步对比WHO宣布国际公共卫生紧急事件前后疫情对企业融资影响结果发现,在WHO宣布国际公共卫生紧急事件前,疫情对企业融资目的影响显著性不高,且没有冲击银团贷款利率、额度和期限等信贷合同条件;而宣布成为PHEIC和全球大流行后,疫情不仅显著改变企业融资目,而且对银团贷款利率、额度和期限等产生显著的冲击。因此,疫情发生后并没有立即影响全球范围企业融资目的、冲击银团贷款合同,而是在WHO宣布为全球性公共卫生事件后才产生的。

表7 列为全球性公共卫生事件前疫情对融资目的和贷款合同的影响结果

续表7

六、结论与启示

面对新冠肺炎疫情的影响,习近平总书记强调,要全面提高依法防控依法治理能力,健全国家公共卫生应急管理体系。为总结全球性公共卫生事件对市场主体融资的影响机制,完善金融支持国家公共卫生应急管理体系,维护全球性公共卫生事件冲击下金融市场稳定。本文利用2009-2018年83个经济体的银团贷款数据和世界卫生组织公布的全球性公共卫生事件数据,实证分析了全球性公共卫生事件对企业融资目的和贷款合同的影响。研究结论如下。第一,全球性公共卫生事件会显著影响企业融资目的。其中,WHO宣布国际公共卫生紧急事件(PHEIC)会增加企业以债务偿还为目的的贷款,降低以企业发展为目的的贷款;宣布全球大流行(Pandemic)会增加企业以债务偿还为目的的贷款,降低以企业发展和收购为目的的贷款。第二,全球性公共卫生事件会增加企业贷款利率,降低贷款额度和期限。较国际公共卫生紧急事件(PHEIC)相比,WHO宣布全球大流行(Pandemic)事件对银团贷款利率、额度和期限的冲击更大。第三,全球性公共卫生事件对不同融资目的贷款利率、额度和期限均存在异质性影响。第四,在WHO宣布国际公共卫生紧急事件之前,疫情对银团贷款利率、额度和期限的冲击不显著。

本文结论有三方面启示。一是全球性公共卫生事件是影响资产定价的重要因素,应将全球性公共卫生事件风险因子纳入银团贷款等金融资产定价模型中。二是随着全球性公共卫生事件严重程度的加深,对企业贷款利率、额度和期限等贷款合同的冲击将更大,需金融管理部门加大信贷支持力度。三是面对WHO宣布全球大流行等全球性公共卫生事件时,金融支持政策不应该一刀切,而应结合企业不同融资目的,制定实施具有针对性的金融支持政策;特别是应该积极引导银行等金融机构加大对以债务偿还为目的企业信贷支持力度,给予“降利率、延期限”等优惠政策。