基于拉动经济的消费金融格局

2020-08-30杨冉上海维信荟智金融科技有限公司

杨冉 上海维信荟智金融科技有限公司

2009,《消费金融公司试点管理办法》的首次颁布及实施,成为我国消费金融新一轮发展的“元年”。此后,国务院、人民银行、银监会等部委连续7年通过放开地域限制、放宽准入门槛[1]、创新商业模式、优化发展环境等措施,指导、推动消费金融的发展。正是得益于国家立法、政策拉动以及人民对美好生活的追求,让我国消费金融行业取得了飞速的发展。

一、从拉动经济的“三驾马车”看消费金融发展

中国经济增长从老的“三驾马车”逐渐转向新“三驾马车”,转向后的“三驾马车”,消费依然是保持经济平稳运行的“压舱石”。而多元化的消费金融政策是消费升级的助推器。伴随着“三驾马车”的驱动,我国消费金融发展可以分为三个阶段:

(一)启动试点阶段(2009至2013年)

2009年12月,为贯彻落实中央经济工作会议确定的“保增长、调结构、促改革、惠民生”的宏观经济政策,加大金融对扩内需促消费的支持力度,银监会颁布《消费金融公司试点管理办法》,为试点消费金融公司的准入、监管和规范经营提供了法律保障。2013年,《国务院办公厅关于金融支持经济结构调整和转型升级的指导意见》出台,明确提出“逐步扩大消费金融公司的试点城市范围”和“尝试由民间资本发起设立自担风险的消费金融公司”要求。同年,银监会发布修订后的《消费金融公司试点管理办法》,放开消费金融公司限制条件。4年时间,消费金融试点城市从4个拓展到14个,持牌消费金融公司从4家扩充到16家。消费金融短、频、快的独特经营优势,弥补了传统银行难以全面惠及的领域,受到不同消费群体的欢迎,在一定程度上释放了国人的消费潜力[7]。

(二)快速推进阶段(2014至2016年)

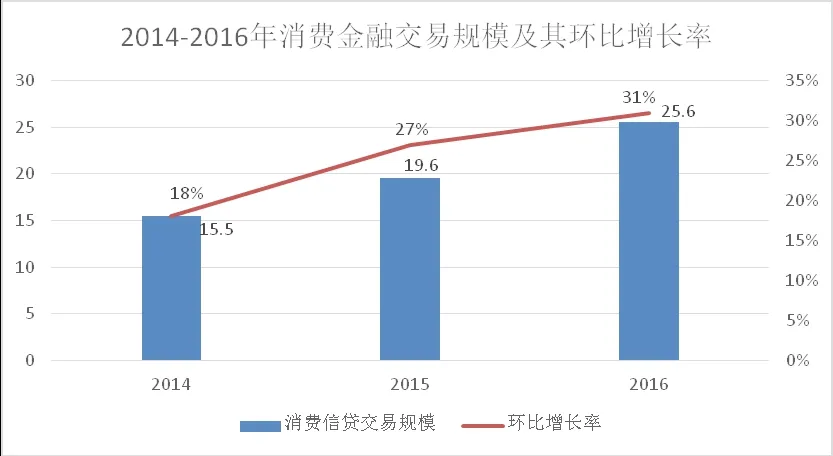

这一阶段,消费金融行业呈现出全面布局、整体发力、纵向推进的新态势。一是消费金融公司试点以点带面迅速推广到全国;二是国家在顶层设计上更加注重系统性、协同性行业发展;三是更加重视对消费金融发展体制机制问题的深层次思考。国务院、人民银行、银监会、国家发展改革委相继发布《关于加大对新消费领域金融支持的指导意见》、《关于促进互联网金融健康发展的指导意见》、《关于推动移动金融技术创新健康发展的指导意见》、《中国银监会非银行金融机构行政许可事项实施办法》、《关于促进消费带动转型升级的行动方案》、《关于加大对新消费领域金融支持的指导意见》,全面部署扩内需促消费行动。借助政策红利、互联网发展、不断完善的金融环境以及消费金融市场化、多元化的融资体系的逐步构建,消费金融的交易规模快速增长(表1)。

表1.2014年 --2016年消费金融交易规模及其环比增长率

(三)规范发展阶段(2017年至今)

伴随着消费市场的迅速扩容和旺盛需求,金融从业者形成了一种持续发展的惯性思维和乐观心态。但另一方面消费金融边界泛化及行业风险、行业乱象日趋严重,大量新进入者进入次级信贷领域,引发了一系列的风险事件[2],行业政策监管必将强势而来。2017年,银监会等部委先后出台《关于银行业风险防控工作的指导意见》、《互联网金融 信息披露标准 互联网消费金融》等4个文件,对消费金融运营过程中的数据安全、隐私泄露、重复授信、过渡借贷、不当催收等,逐一做出明确规定。2018年,国务院办公厅、中国人民银行等多部委印发的《关于全面推进金融业综合统计工作的意见》、《关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》等监管政策落地,指导和规范消费市场细分、消费升级提档,同时加大了对消费金融公司的违规处罚[3],对消费金融的监管达到了前所未有的严格。在此背景下,消费金融行业构建了规范的经营体系,迈入高质量的可持续发展时期。

国家统计局数据显示,2009至2019年,我国消费金融从启动、推进到规范发展,促进消费支出对经济发展的贡献率均超过50%,成为中国经济增长第一拉动力(表2)。

二、从消费金融的发展看消费金融新格局

1985年,中银卡(BOC CARD)首次发行,标志着信用卡在我国诞生,从此也改变了中国人长久以来不愿意负债,量入为出的消费观念。无论是人们消费方式的改变,还是这种改变背后的金融推手,这些相互作用的发展因素,成为拉动社会经济和时代变迁的新动力。

表2. 消费支出对经济增长贡献率

(一)政府积极信号密集释放,塑造消费金融新格局

2020年,突如其来的新冠疫情,使消费金融行业备受冲击,但这其实也是一把双刃剑,让消费金融行业迎来了检验风控、完善征信、了解客户质量、丰富营销方式,进而重塑格局的最佳时机[1]。国际货币基金组织预计,今年全球经济将萎缩3%,发达经济体将下降6.1%,两会政府工作报告中,备受关注的GDP增速预期目标并未出现。国内外经济形势下,消费拉动经济转型也大大提升了消费金融业务的想象空间[2]。消费无论是作为基本民生的需求,还是作为满足人民群众对日益增长的美好生活需要的需求,都是拉动并使之成为经济增长引擎的核心,消费金融市场发展前景广阔。

年初开始,政府密集释放积极信号,习近平总书记亲自主持召开中共中央政治局常务委员会会议,强调要把被抑制、被冻结的消费释放出来,把在疫情防控中催生的新型消费、升级消费培育壮大起来,使实物消费和服务消费得到回补。3月,国家发展改革委、中宣部、财政部、商务部等二十三个部门联合印发《关于促进消费扩容提质加快形成强大国内市场的实施意见》,从市场供给、消费升级、消费网络、消费生态、消费能力、消费环境等6个方面提出了19项政策举措,促进消费扩容提质。加上此前中国人民银行、银监会印发《关于加大对新消费领域金融支持的指导意见》所提出的一系列消费领域金融支持的政策措施;2017年11月, 李克强总理强调要健全普惠金融体系, 打通金融活水流向农村的“最后一公里”;2019年下半年,重新放开消费金融牌照发放,在政府主导的宏观层面上确定了形成强大的城市+农村的消费升级,给消费金融创造了新高度,塑造了新格局。

(二)多元化主体入场消费金融,形成多层次竞争格局

在以银行业为代表的传统金融机构加大对消费金融投入的同时,一大批新型的消费金融类企业也在加速崛起[2],参与主体多元化已成消费金融行业的趋势,不同股东背景也形成了消费金融公司不同的资源禀赋[5],深刻改变着行业竞争格局。

一方面,具有雄厚客户基础和优质的消费金融场景的金融集团,如:蚂蚁金服、腾讯金融、苏宁金融、京东金融、百度金融[2]、海尔金融等,以海尔金融为例,其股东包括海尔集团、红星美凯龙、浙江逸荣投资、北京天同赛伯信息技术,核心参与者和外围服务提供商联合实现跨越[9],充分发挥了“1+1>2”的效应,在服务于高净值群体的同时,通过自身平台积累的另类数据,敏锐的在烟火经济中捕捉商机。另一方面,金融危机后,大量科技公司开始提供与传统金融机构类似的金融服务[3],特别是在消费金融领域引入融资担保或信用保证保险,通过开拓次级消费信贷领域获得市场,形成了多层次差异化的竞争格局。不同主体入场消费金融,不仅是政府监管政策的导向,也是消费金融市场的发展趋势。

(三)金融与科技深度融合,成就消费金融新格局

消费金融行业的快速发展在满足消费者金融需求、促进消费升级的同时,也产生新的风险和问题[5]。2019年中国消费金融发展报告中,创新与规范是主题词。规则乃是繁荣的根基[10],规范才能推进发展。创新是发展的动力,创新才能驱动发展。但无论如何发展,以客户为中心,服务人民、服务经济为本的金融服务本质没有变。消费金融无论在成熟市场还是新兴市场,均得到不同层次客户的欢迎,是服务最为广泛的金融业态。随着大数据、云计算、区块链、人工智能、移动互联网等信息技术的高速发展和精准应用,金融业大步迈进FINTECH时代[4],金融体系融入了更多的科技元素,融合生态促成了更多的金融新业态。科技对于金融的促进不再局限于渠道等浅层次方面,而是开启了“金融+科技”的深层次融合[6]。

三、结语

改革开放41年,社会主义市场经济体制下的金融市场化、金融全球化、金融一体化、金融自由化,为消费者提供了更多的运用资金渠道,“生产型金融”向“消费型金融”转变水到渠成[8]。鼓励消费,促进消费升级加速的宏观经济背景下,成就了经世济民促发展的消费金融新格局。