农业政策干预对玉米价格跨国传导的影响分析

2020-08-27李显戈

李显戈

(1.台州经济研究所,浙江 台州 318000;2.南京农业大学经济管理学院,江苏 南京 210095)

2007~2008 年发生了全球性的食品危机,粮食和其他大宗商品价格大幅上涨。面对全球性的粮食危机,中国也试图运用贸易干预政策来调剂粮食供给。在进口政策方面,2007 年 10 月 1 日~12 月 31 日黄豆进口关税从3%降至1%,且海关总署将政策实施时间延长至2008 年9 月30 日;在出口限制方面,继2007年12 月20 日起取消小麦、稻谷、大米、玉米、大豆等84 类原粮及制粉产品的出口退税后,自2008 年1月1 日起至12 月31 日对小麦、玉米、稻谷、大米、大豆等原粮及其制粉产品征收5%~25%的出口暂定关税,同时对小麦粉、玉米粉、大米粉3 种商品涉及21个税号的粮食制粉实行出口配额许可证管理。在世界粮食危机期间,中国政府实施的限制出口、鼓励进口的贸易干预政策效果如何,是否达到政策设计的初衷受到了广泛关注。因此,全球粮食危机为判断政策干预对空间价格传导的效应提供了非常好的自然实验。

2004~2008 年中国玉米整体需求疲软,为稳定市场,解决农民卖玉米难、价格下降的问题,保护农民利益和种粮积极性,2008 年下半年对玉米实施临时收储政策。随着世界以及中国市场环境的变化,也造成了库存积压严重、顺价销售不畅、财政负担大、加工企业亏损严重等诸多问题。因此,2016 年在内蒙古以及东北三省(黑龙江、吉林、辽宁) 按照“市场定价、价补分离”的原则,将玉米临时收储政策调整为“市场化收购”加“补贴”的新机制,玉米价格由市场形成,生产者随行就市出售玉米,鼓励各类主体积极入市收购,价格的形成与政府补贴脱钩,充分发挥市场配置资源的决定性作用。

我国学者探讨了玉米世界价格与中国价格的传导关系。张巨勇等[1]采用动态修正模型研究发现,1993年9 月~1996 年12 月玉米、大豆的中国市场与世界市场不存在整合关系,这可能与玉米和大豆的中国市场开放程度不高有关;武拉平[2]以小麦、大米、玉米和大豆为样本,运用共聚合法、格兰杰因果检验法和市场联系指数法(IMC)分析了中国主要粮食批发市场和世界市场的内在联系,发现大豆市场受世界市场价格的影响,玉米市场的变化领先于世界市场,南方大豆市场以及南北方玉米市场与世界市场联系程度最大。世界粮食危机期间及之后,研究粮食价格跨国传导的文献开始增多[3~8],研究方法基本是基于协整和误差修正模型,均发现中国和世界玉米市场是整合的,世界玉米价格会影响中国玉米价格,但影响程度较小,李玉双[9]运用非线性的三区制NARDL 模型分析了粮食(包括玉米、大豆)的世界价格传导存在非对称效应;林光华等[10]研究了临储政策对玉米跨国传导的影响,发现临储政策取消前中国与世界玉米价格联系不紧密,临时收储政策取消后价格间的联动性增强,世界玉米期货价格在国内外价格传导上开始发挥主导作用;肖小勇等[11]研究发现,国内外大米、小麦和玉米价格间不存在波动溢出效应,认为政策干预是导致其不存在波动溢出效应的主要原因;李光泗等[12]运用协整检验和VAR 模型分析了中国粮食价格与国际粮食价格之间的相互关系,并进一步利用BEKK 模型分析了国际粮食价格波动对中国粮食价格波动的溢出效应,结果显示,随着中国粮食市场开放程度的不断提高,国际粮价对中国粮价产生了显著的溢出效应,因此认为中国粮食市场开放强化了国际粮食价格波动对中国粮食价格的溢出效应。作者以向量自回归和多变量BEKK 模型,就贸易干预政策、临时收储政策和目标价格改革政策对世界玉米价格与中国玉米价格的传导关系进行研究,旨为探讨政策干预是否影响价格传导以及影响的程度。

1 材料与方法

1.1 数据来源

美国是世界最大的玉米生产国和出口国,也是中国玉米进口的重要来源地,美国60%的玉米通过墨西哥湾港口出口,因此,选取美国2 号黄玉米墨西哥湾出口离岸价作为世界玉米参考价格,美国玉米价格来自世界货币基金组织商品数据库。中国玉米价格以东北主产区的玉米批发价格为参照价格,数据来源于《中国农产品分析形势月报》[13]。

1.2 模型构建

信息溢出可以分为均值溢出效应和波动溢出效应,均价溢出效应衡量的是市场间价格信息的相互传导,波动溢出价格反映的是市场波动和风险的相互传导。借鉴BEKK 参数化方法建立条件方差矩阵正定的BEKK-GARCH 模型,与常相关多元GARCH 模型相比,该模型突破了金融变量之间的相关系数保持恒定的假设限制。给定方程:

式中, {yt}N×1为随机过程;N 为市场个数;θ 为参数向量;ut(θ)为条件均值向量,表示常数向量与过去信息函数两者之和;εt是依赖至t-1 期为止的信息集It-1的对最佳线性估计量yt的预测误差向量。对于滞后一期的BEKK 模型,条件方差矩阵表示如下:

式中,cij是N×N阶的常数上三角矩阵C 的元素;A(N×N)矩阵的元素aij衡量i 市场到j 市场的冲击程度;矩阵B(N×N)的元素bij衡量市场间波动的持续性。对角BEKK 模型假定A 和B 都是对角矩阵,条件方差矩阵Ht主要衡量市场间波动传导的方向、大小和持续性。

市场1 的方差方程可表述为:

市场1 和市场2 的协方差方程可表述为:

市场2 的方差方程可表述为:

根据上述公式,影响2 个市场变量波动的因素主要有2 个方面:(1)来自自身因素以及其他相关因素的前期冲击的影响;(2)自身以及其他相关变量的条件方差的影响。因此,为判断某一变量是否受到来自相关市场的冲击和波动溢出的影响,可以做出以下假设:当a12=b12=0 时,说明不存在变量2 到变量1的溢出效应;当a21=b21=0 时,说明不存在变量1 到变量2 的溢出效应;当a12=b12=a21=b21=0 时,说明2 个市场之间不存在相互的波动溢出(双向溢出)。

2 结果与分析

2.1 玉米价格波动分析

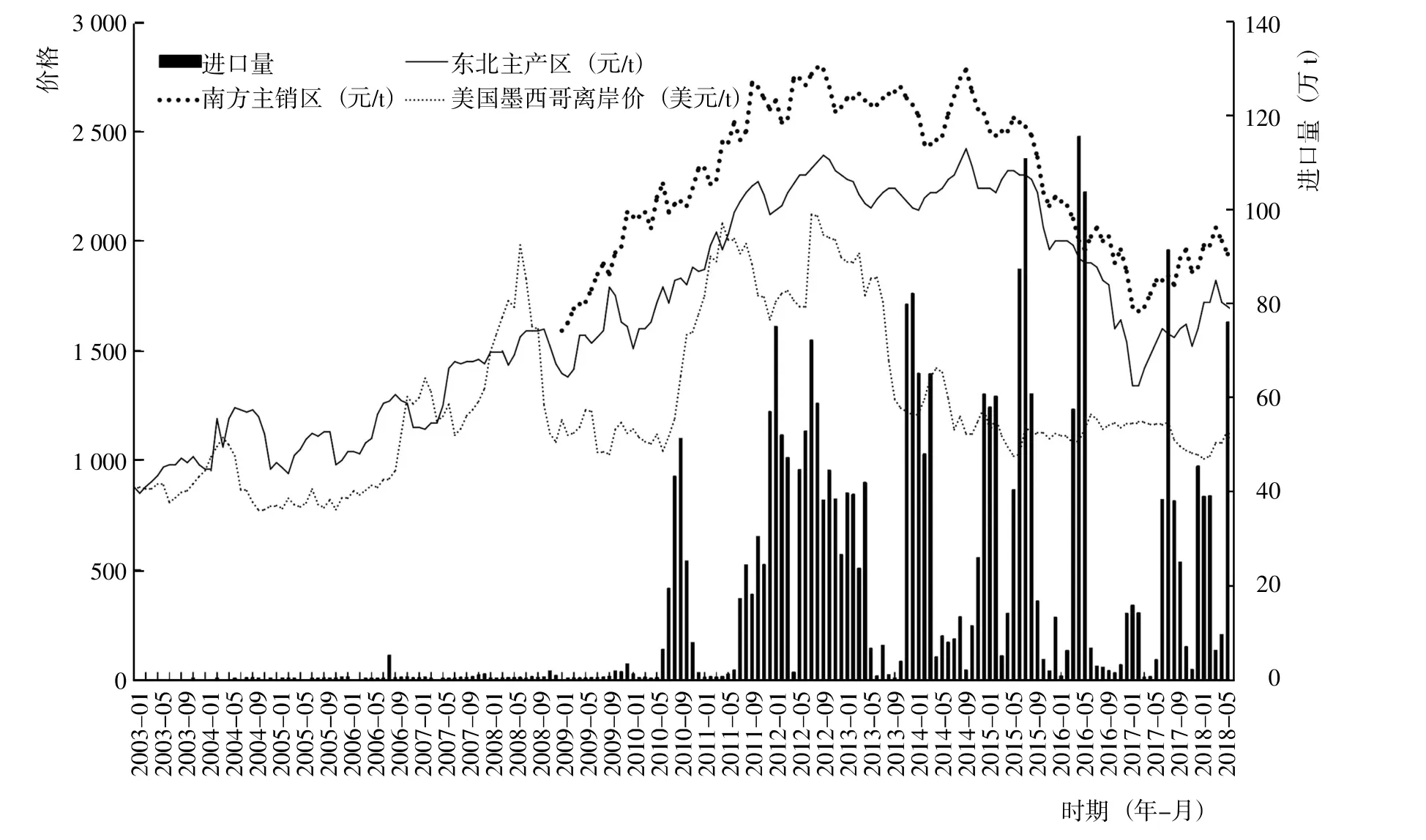

中国东北产区玉米批发价格自2003 年初开始波动上涨,2014 年9 月达到阶段性峰值(2 420 元/t),较2003 年初上涨了175%;随着2015 年国家下调临储玉米价格并实施目标价格政策,玉米价格波动下降,2017 年1 月玉米批发价格 (1 710 元/t)较2014年峰值下降了29.3%,之后玉米价格趋于稳定(图1)。2015~2016 年中国玉米价格的下降很大程度上是由供求因素引起;2017 年至今随着市场化改革的推进,多元主体积极入市收购,加之玉米去库存以及玉米种植调减近(200 万hm2),价格出现上涨趋势。

2003~2017 年世界玉米价格出现了3 次大幅度的波动。2006 年由于供应短缺、生物质燃料产业发展、库存消费比下降、主要粮食出口国实施出口限制措施以及进口国的恐慌性购买,玉米价格加速上涨,2008 年6 月达到峰值(287.1 美元/t);随后发生世界金融危机,价格跌至158.2 美元/t,短期内价格暴涨暴跌很大程度上是由投机引起。2010 年随着世界经济复苏,玉米价格再次冲高,2011 年4 月达到318.7 美元/t。2012 年美国中西部的干旱天气导致玉米价格在当年 8 月出现峰值 (332.2 美元/t) 后迅速下降,2015年9 月玉米价格达到176.9 美元/t。之后随着库存持续增加,世界玉米供应充足,价格下降并处于平稳状态,波动不明显。

图1 2003~2018 年各地区玉米价格与我国玉米进口量Fig.1 Corn price and import volume in China from 2003 to 2018

2.2 数据平稳性检测结果

2.2.1 ADF 单位根检验 由于时间序列数据可能存在异方差,因此在分析时先对价格变量取对数。为避免非平稳时间序列变量直接进行计量分析可能产生的伪回归问题,采用ADF 单位根检验方法检验玉米价格的检验值均大于临界值,序列都是非平稳的,经过一阶差分处理后ADF 检验值均小于临界值,表明价格序列为一阶单整I(1)序列(表1)。

2.2.2 协整检验 通过中国东北产区玉米价格与进口玉米完税价格的协整关系检验显示,在贸易政策干预、临时收储政策及目标价格改革阶段均不存在协整关系,从整个样本的协整检验结果(表2)显示,中国东北产区玉米价格与世界玉米价格同样也不存在协整关系。虽然在贸易政策干预前阶段,中国大量出口玉米,2002 年出口玉米量为1 167.5 万t,2003 年达到1 640.1 万t,随后虽然有所下降,但2007 年也达到492.1 万t,但是因为中国玉米出口市场比较分散,重要的贸易国为韩国、日本和马来西亚,其中韩国是中国最大的玉米进口国,而中国与美国之间几乎没有直接的玉米贸易往来。因此,中国玉米价格与以美国为代表的世界玉米价格不存在协整关系。

表1 中国玉米价格和世界玉米价格的单位根检验Table 1 Unit root tests of corn price in China and the world

表2 中国东北产区玉米价格与世界玉米价格的协整检验Table 2 Co-integration tests of corn price in China and the world

2.3 构建模型结果与分析

2.3.1 VAR 模型估计 东北产区玉米价格与世界玉米价格缺乏协整关系,因此先对价格进行差分,根据LR、FPE、AIC、SC 与HQ 常用指标,分别确定贸易政策干预阶段、临时收储政策阶段和目标价格改革阶段量自回归模型的最优滞后阶数分别为2、4、2。因此,根据相应的最优滞后阶数,采用向量自回归模型对东北产区玉米价格与世界玉米价格的传导关系进行研究。贸易政策干预阶段,滞后1 期和2 期的世界玉米价格对东北玉米价格有显著性影响,即世界玉米价格对东北产区玉米价格存在显著的单向均值溢出效应;而在临时收储政策阶段,世界玉米价格对东北产区玉米价格影响不显著(表3)。

表3 东北产区玉米价格与世界玉米价格的VAR 模型估计结果Table 3 Estimated results of corn price in Northeast China and the world by VAR model

续表3

2.3.2 BEKK 模型估计 原序列差分构建BEKK 模型,分析中国玉米价格与世界玉米价格间的波动溢出效应,结果显示(表4),矩阵中的对角元素a11、b11、b22在1%水平上显著,表明东北产区玉米价格和进口玉米完税价格受自身ARCH 型波动溢出效应和GARCH型波动溢出效应影响较大;非对角元素均不显著。在贸易政策干预前、贸易政策干预和目标价格改革3 个阶段中,3 个原假设的Wald 检验值均在1%水平下显著,表明东北产区玉米价格与世界玉米价格存在双向的波动溢出效应。在临时收储政策阶段,原假设1~3 的Wald 检验值分别为 170.030 6、61.452 3 和 68.838 2,且在10%水平上差异不显著,说明东北产区玉米价格与进口玉米完税价格不存在双向的波动溢出效应。该阶段,由于政府收购量巨大,市场基本由政策左右,虽然东北产区玉米价格与世界玉米价格倒挂导致进口量大量增加,但增加的玉米及其替代物主要集中在南方销售区的广东市场,进口玉米对中国东北玉米市场仅产生有限的影响。

3 结论与讨论

3.1 结论

通过构建BEKK-GARCH(1,1)模型,对中国东北区玉米价格与世界玉米价格进行了传导分析。得到以下结论:(1)中国东北产区玉米价格与世界玉米价格没有协整关系;(2)虽然中国东北玉米价格与世界玉米价格缺乏协整关系,在贸易政策干预前、贸易政策干预、临时收储政策、目标价格改革4 个阶段中,仅临时收储政策阶段的世界玉米价格对中国东北产区玉米价格影响不显著,其他3 个阶段均对中国东北玉米价格产生显著的单项均值溢出效应。在实施进口配额制度的情况下,临时收储政策的实施使玉米市场基本成为政策市场,进一步加剧了中国东北玉米市场价格与世界玉米市场的不协整,破坏了世界较低的玉米价格向中国市场的传导。

3.2 讨论

国际粮食危机期间,大量研究表明,主要粮食出口国采取的限制措施不仅没有降低国内的粮食价格,反而进一步推高了国际粮食价格,使粮食危机更加严重。因此,在国际粮食危机或国内粮食价格大幅上涨的情况下,可以采用对低收入者补贴收入的方式代替出口限制措施等贸易干预政策;玉米关税配额政策是导致中国玉米市场与世界玉米市场产生隔离的重要原因,中国玉米市场价格主要由国内供求因素决定,虽然一定程度上增强了政府调控市场的能力,但在世界玉米价格相对低廉的背景下,通过配额政策限制世界玉米进口会造成总体福利的损失。

临时收储政策这种直接的价格支持会扭曲市场、扰乱价格信号发挥作用和资源的有效配置,而且在WTO 规则约束下价格支持措施的支持空间有限。在新的形势下,直接的价格干预是不可行的,应坚持市场化改革的方向,解决玉米和大豆产业面临的突出问题。