食品制造企业的广告投入与业绩之间关系的实证研究

2020-08-25樊林堉

樊林堉

(厦门大学嘉庚学院 福建 漳州 363105)

一、问题的提出

在快消品极度丰富的当下,人们对产品的更新换代的预期度随之提升。与消费者基础生活息息相关的食品行业也不例外,产品在种类、口感、色泽、包装等各方面在不断更新。与此同时,电视、网页、视频、小程序、自媒体等等各种渠道铺天盖地的广告宣传把众产品推向大众,以较强的视觉冲击推动后者的购买欲望。高额的广告宣传费最终要么由消费者买单,要么挤轧制造商的利润。食品本身的制造成本并不高,食品类的成本利润率却普遍高于非终端产品制造业,这归功于食品业大量的广告投入。然后广告投入是否真正能提升企业的绩效,当前食品业是否存在过渡营销本末倒置呢?

本文以2016年-2018年沪深两市A股食品制造业上市企业为样本,拟以实证测试广告投放、广告销售费用占比与企业业绩的关系,试图探究近三年的变化趋势。以使食品业乃至终端消费品行业在正视广告营销效果前提下制定经营策略,发挥企业整体价值。

二、实证过程

(一)研究假设

假设一:企业广告投入对当期的营业收入存在正向作用。

假设二:企业广告投放额对当期的营业利润利存在正向作用。

假设三:广告占销售费用的比重对当期毛利率存在正向作用。

(二)样本选取与数据来源

当前A股食品类制造业上市公司仅52个,剔除不符合条件之后会更少。为扩大样本空间容量提升实证的可行性,本文将44个A股酒、饮料类上市公司与之一并共96家作为样本选取空间。样本选取时需考虑如下因素:①研究样本有2016-2018年连续三年的财务报告;②研究样本2016-2018年三年财报附注中有披露明细的广告费数据。所以,上市未满三年的应剔除。销售费用的明细项目广告费支出并非强制披露项目,未公布该细项的上市公司应予以剔除。最终满足条件的70家上市公司全部作为研究样本,参与实证研究。

本文数据均源自国泰安数据库(CSMAR)(2020年3月)。

(三)变量设计

1.被解释变量

企业投放广告想带来最直接的效果即是营业额的增加,但只有传导到绩效中的利润层面才更能实现广告的最终价值。因此本文以营业收入、营业利润、营业毛利率作为被解释变量,分别记为Y、R、mR。(其中营业毛利率mR=营业毛利/营业成本)

2.解释变量

基于前述假设,需要分别以广告投放总额(又称广告费记为X)、广告占比(即广告费占当期销售费用的比重,记为WX)为解释变量。

3.控制变量

为平衡不同规模的企业对实证的影响,本文将总资产规模作为控制变量,记为SIZE。

上述三类变量除营收增长率KY与广告占比WX无单位外,其余变量均以亿元为单位。

(四)回归分析

1.广告费对当期营业收入影响的统计分析

针对假设一,本文拟构建的线性回归模型为Y=β0+β1*X+β2*SIZE。本文分别以2018年、2017年、2016年的数据分别运用SPSS26.0统计软件进行回归分析,结果如表1。

表1 2018年广告费对当期营业收入的模型摘要

结果显示,R2以及调整后R2均在0.9以上,2018年模型本身与样本数据具有高度的拟合程度。事实上,2017年及2016年的该线性回归模型整体的拟合度也均在0.9以上,篇幅所限不再列示。现将连续三年的回归结果系数表简化合并为表2。模型中,解释变量X与控制变量SIZE三年的回归系数sig值均为0.000,远小于5%的显著水平,并且X的系数均为正数,表明2016-2018年三年内广告费对当期营收均是正相关,不得拒绝原假设H10。

表2 2016-2018年广告费对当期营收回归系数

对应三年的回归方程分别为:

Y18=3.119+5.198X18+0.425SIZE18

Y17=5.469+5.856X17+0.369SIZE17

Y16=5.718+6.332X16+0.320SIZE16

模型中2016至2018年广告费的系数虽均为正值,但显示出较为明显的下降趋势,可猜想该行业内广告投入对营收的促进作用在减弱。

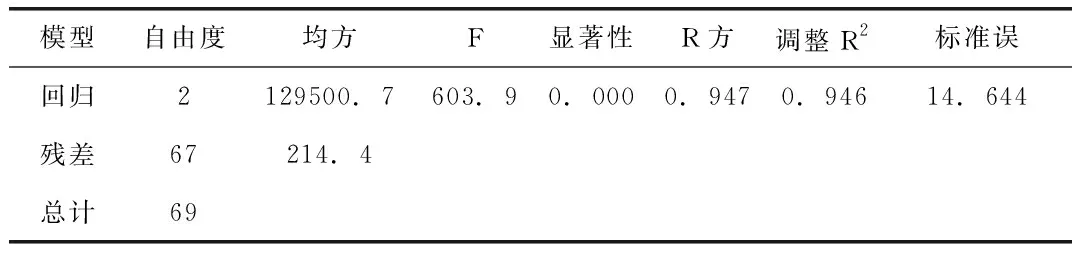

2.广告费对当期营业利润影响的统计分析

针对假设二,本文拟构建的线性回归模型为R=b0+b1*X+b2*SIZE。本文分别以2018年、2017年、2016年的数据分别运用SPSS26.0统计软件进行回归分析三年的模型调整后R方均在0.9以上,有很高的拟合优度,仅以2018年的为例列示表3,近三年的回归系数如表4。

表3 2018年X对R影响的回归模型摘要

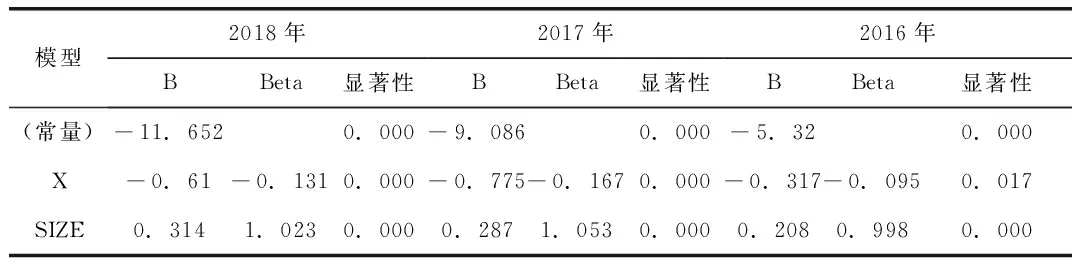

表4 2016-2018年广告费对当期营利回归系数

对应三年的回归方程分别为:

R18=-11.652-0.61X18+0.314SIZE18

R18=-9.086-0.775X18+0.287SIZE18

R18=-5.32-0.317X16+0.208SIZE16

表4中三年回归模型在中常数、解释变量、控制变量的显著性均小于0.05,广告费X的系数均为负值,表示广告费与当期营业利润存在显著负相关关系。此外,2016年至2018年该负系数的绝对额由0.317增大到0.61-0.78,表明广告投入的增多带来营业利润减少的幅度在增大。且文体模型中绝对额数据单位均为亿元,可见广告投入对营利的负向影响不容小觑。

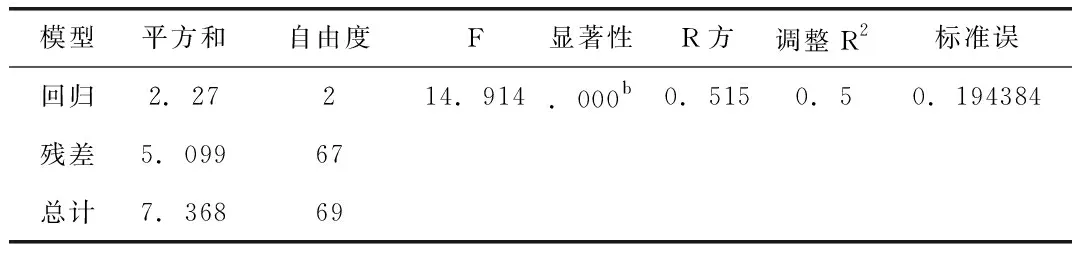

3.广告费占比对销售毛利率影响的统计分析

针对假设三,本文拟构建的线性回归模型为mR=k0+k1*WX+k2*LgSIZE。由于所研究的自变量广告费占比与营业毛利率均为相对量指标,数值大小为个位数级。为保证同量纲级的数据,本文对总资产规模取对数作为该模型的控制变量。本文以2018年回归模型检验结果为例,其调整后R方为0.5,虽没有上述模型0.9的高度拟合性,但对相对量指标的研究来讲该拟合度依然处于较高水平,并且模型整体显著性较强。2016、2017年的检验结果类似。

表5 2018年广告费占比对毛利率的回归模型摘要

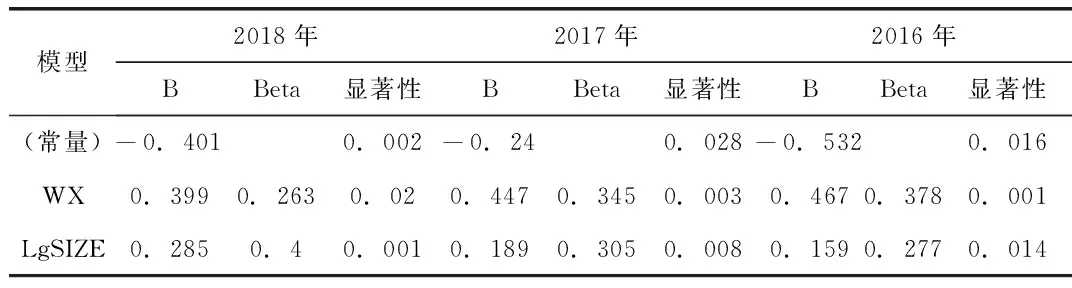

表6 2016-2018年广告占比对毛利率回归系数汇总

对应三年的回归方程分别为:

mR18=-0.401+0.399WX18+0.285LgSIZE18

mR17=-0.24+0.447WX17+0.189LgSIZE17

mR16=-0.532+0.467WX16+0.159LgSIZE16

其中,Beta为回归方程中自变量的标准化处理之后的贝塔系数,表示各自变量对因变量的影响占比,比如在2018年的回归方程中,广告费占比与资产规模对数对毛利率的影响程度比为0.263:0.4。各年广告费占比X/S的回归系数均为正数,表示销售费用中广告费比重越大,企业的营业毛利率就越大。但该系数呈现逐年递减趋势,再一次印证了广告投入对企业利润的贡献程度呈现边际递减的趋势。

三、研究结论及建议

模型一和模型二的实证结果表明,对于食品、酒水饮料类制造业上市公司来说,近三年广告投入会对当期营业额,但是增加的幅度越来越小。近几年广告费与营业利润存在显著负相关的关系,意味着广告投放的增加虽然能在一定程度上提升营业额,但最终却带来营业利润的不增反减。模型三显示,销售费用中广告费占比与企业的营业毛利率存在显著地正相关,且回归系数近几年也呈现递减趋势。企业可以缩减销售费用其他明细开支,提升广告费比例。

虽然每个企业有其最佳的广告投放额度,但就整个行业来说,广告所带来的的效应在行业的不同发展阶段是不同的。结合三大模型,本文可以大胆地推测,可能当前食品与酒水、饮料制造业的广告饱和度已经较高,广告带来的经济效用明显下滑(营业利润甚至是明显的负向效应)。食品、酒水、饮料类企业要想寻求利润最大化的目标,不应再一味地去靠增加广告投放量的方式。广告投放量对当期不管是绝对量的营业利润还是相对量的毛利率,均是负向影响作用。企业更应回归到产品本身,通过提升产品质量吸引并留住顾客,或减少其他环节的运营管理成本。政府在这样一个广告饱和的食品行业中,逐渐引导行业内资金流向产品价值本身,而非流向不体现商品使用价值的广告营销。真正降低食品业的营销门槛,应予以正确的引导和监管,营造一个消费者不再通过广告宣传来进行产品选择的市场环境。

四、本文的局限性

(1)样本空间方面,非上市食品类公司、以及上市不足四年的公司由于模型设计原因未作为样本,92家,70家。

(2)模型本身需样本的连续三年数据可得,所得样本量不够多,未进行去头去尾剔除异常值的处理,但这在一定程度上干扰了模型的拟合度。

(3)上市公司报表中关于广告费明细选取是请广告公司或营销公关公司专门设计或者策划广告的费用,有开具专门广告费发票的才划归到广告费明细账中,对于展览费、企业自行印刷展板宣传策等本质属于广告行为,但费用并未归入广告费。不利于对于研究主题的本质把控,可能从数据来源上会对结果造成干扰。而如果把这些都归为本文的广告费,又有可能因为不同公司明细范围不统一,再次干扰研究。