基于熵权TOPSIS的财务绩效评价研究

——以种植业与林业上市公司为例

2020-08-25张棠咏

漆 宾 张棠咏

(江西农业大学 江西 南昌 330045)

引言

农业上市公司是整个农业行业比较有影响力的公司企业,在种植业与林业行业中,种植业与林业上市公司的各种经营理念和经营成果,其对种植业与林业行业,有着可持续、科学、典型的推动和领头的巨大影响,所以对这种在某各行业具有代表性企业进行绩效评价,是一项非常有重要价值和意义的工作;对其会计财务绩效进行科学合理的综合评价,不仅有利于种植业与林业上市公司的投资者对投资对象的运营水平和公司具体状况有大概详致的了解,进而有利于投资者做出高效的判断和正确的投资决策;同时对于种植业与林业公司的经营者管理者来说,会更加的深入了解所在企业的优势和存在的问题,从而根据自身对企业公司的了解或者通过财务绩效的效率评价结果,调整企业自身的未来战略和运营策略,进而有利于提高企业核心竞争力;而且对于监管者来说,详细真实简易的公司绩效评价,有利于监管者对于上市公司的认识和监管。

评估企业财务绩效的方法繁多,常用的财务绩效评价方法有投资报酬率法、沃尔评分法、国有资本金绩效评价方法、平衡记分卡法杜邦分析体系、主成份分析、模糊综合评价和多目标决策方法等等,但是这些方法在公司财务绩效评价中的应用都会有某些缺陷。

熵权法是一种科学客观赋权的方法,可以根据数据信息的矩阵确定每个评价指标的具体权重,使指标权重系数更加客观,进而有效避免人为的主观因数。TOPSIS法是通过函数将评价项目与理想项目之间的整体相似程度具体的用数字表达出来,能够客观地体现不同项目之间的差异性,因此topsis法是一种多项目决策的综合评价方法。

企业财务绩效的评价既符合多纬度量化评价,而且又具备多属性的评价特点,但截至目前的文献中仅有少数用该方法在企业财务绩效中的综合评价。因此,本文在利用熵权法对评价指标赋值的基础上,综合运用TOPSIS法,建立种植业与林业类上市公司财务绩效评价模型,并对选取的每个样本进行具体的量化绩效评价,同时为具有客观性和多属性决策特点的综合评价提供一种有效的方法。

因此,本文以种植业与林业中的10个上市公司为例,合理的运用熵权TPSIS法探索出科学客观的种植业与林业上市公司财务绩效评价体系,建立科学的上市公司财务绩效评价模型,对投资者、公司管理层和市场监管者具有重要的现实意义。

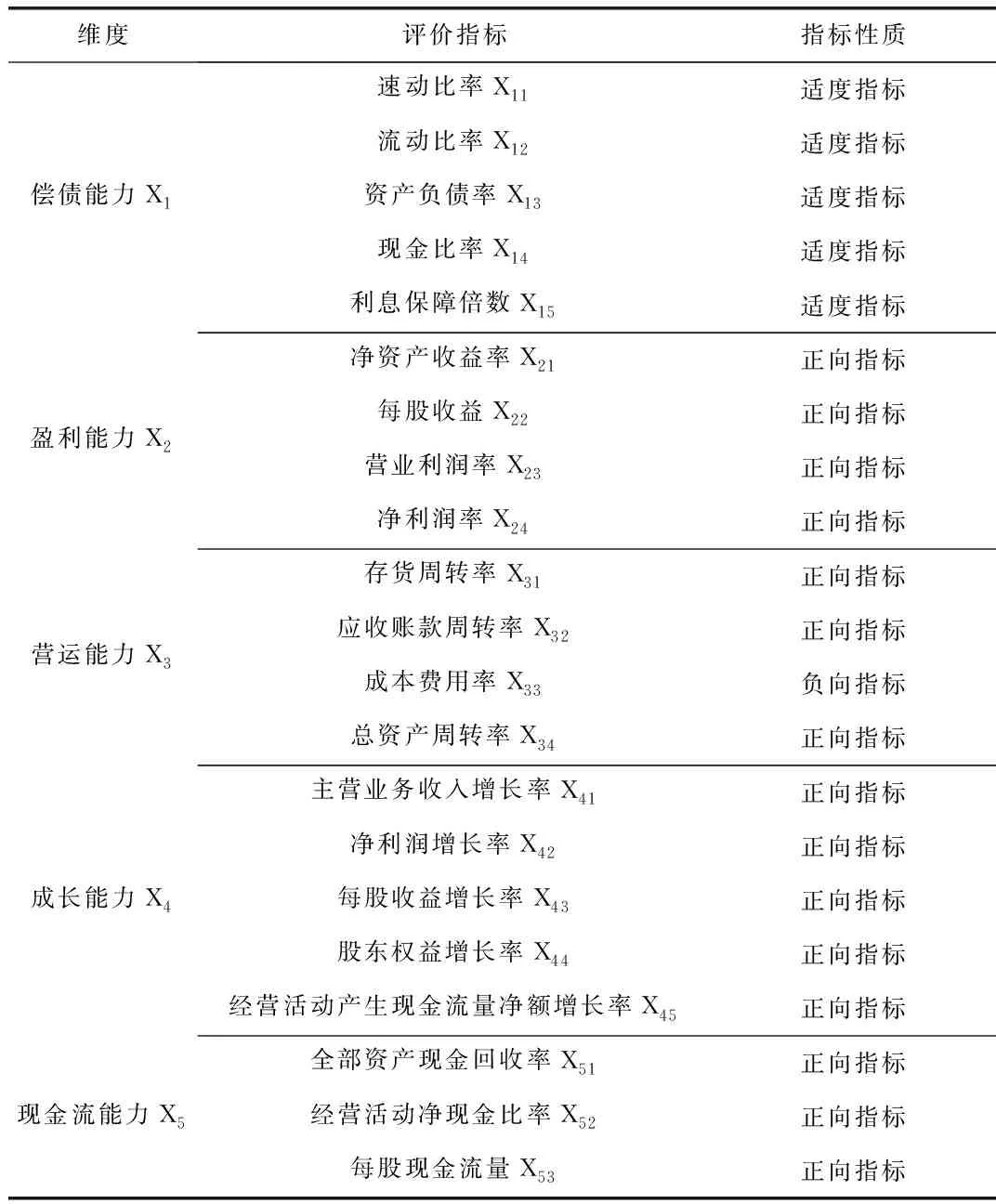

一、熵权TOPSIS法财务绩效评价指标的选取

考虑到上市公司的自身特点以及为较全面地反映上市公司的财务状况,可建立下列五大类包含21个财务指标的综合评价指标体系。

(1)偿债能力指标:该类指标反映公司的长期偿债能力和短期偿债能力,包括:①速动比率X11;②流动比率X12;③资产负债率X13;④现金比率X14;⑤利息保障倍数X15。

(2)盈利能力指标:该类指标反映公司的获利能力,包括:①净资产收益率X21;②每股收益X22;③营业利润率X23;④净利润率X24。

(3)营运能力指标:也可称为资产管理能力指标,该类指标可以衡量公司管理及其资产的效率,包括:①存货周转率X31;②应收账款周转率X32;③成本费用率X33;④总资产周转率X34。

(4)成长能力指标:企业未来发展趋势与发展速度,包括:①主营业务收入增长率X41;②净利润增长率X42;③每股收益增长率X43;④股东权益增长率X44;⑤经营活动产生现金流量净额增长率X45。

(5)现金流能力指标:指投资项目在其整个寿命期内所发生的现金流出和现金流入的全部资金收付数量,包括:①全部资产现金回收率X51;②经营活动净现金比率X52;③每股现金流量X53。

本文从种植业与林业上市公司选出具有代表性的10个公司进行综合业绩评价分析,主要收集了2011-2018年财报数据数据信息,其指标体系构建如表1。

表1 种植业与林业类上市公司绩效评价指标体系表

二、基于熵权TOPSIS法的评价分析

(一)数据选取和来源

本文数据来源种植业与林业类上市公司中随机挑选的2011年-2018相关的财务会计年数据。

(二)利用熵权法对种植业与林业类公司财务绩效指标进行赋权

由于本文分析研究的是运用熵权TOPSIS法,对种植业与林业类上市公司财务绩效进行综合的评价,所以先要计算出每个评价指标在总的项目中,熵权的比;然后,利用计算得到的每个项目的熵权,对10个种植业与林业类上市公司财务绩效进行评价;最后运用改进后的熵权TOPSIS法,对10家种植业与林业类上市公司财务绩效进行评价,然后对最后评价结果进行仔细的对比分析,这样会使公司绩效评价结果和每个被评价的公司对比结果更加科学合、准确。

1.评价指标原始数据标准化

由于财务绩效评价指标中存在正向指标、逆向指标和适度性指标三种,为了能够使绩效趋同更好的对比和计算,因此需要让指标都趋向于相同的方向,这样才能科学的计算和对比分析,具体步骤是把逆向指标和适度指标都转化为正向指标,在全部转换后的正向指标后,根据正向指标的计算公式把山中指标都机选,可以得到指标经过标准规范化处理后的数据。

正向指标打分公式:

(1)

逆向指标打分公式:

(2)

适度性指标原始数据的标准化公式为:

(3)

其中[q,q2]是xij的合理区间,将q1设定为各项评估指标(调式速动比率、调试产权比率、调试资产负债率)在2011-2018年这8年中平均值中的最小值,将q2设定为各项评估指标(调式速动比率、调试产权比率、调试资产负债率)在2011-2018年平均值中的最大值。由此可得速动比率的适度值区间为[0.17625,8.24875],流动比率适度值区间为[0.8975,16.21],资产负债率率的适度值区间为[0.0767875,0.947375],现金比率的适度值区间为[0.0831125,5.4572],利息保障倍数的适度值区间为[-3.46625,414.33375]。

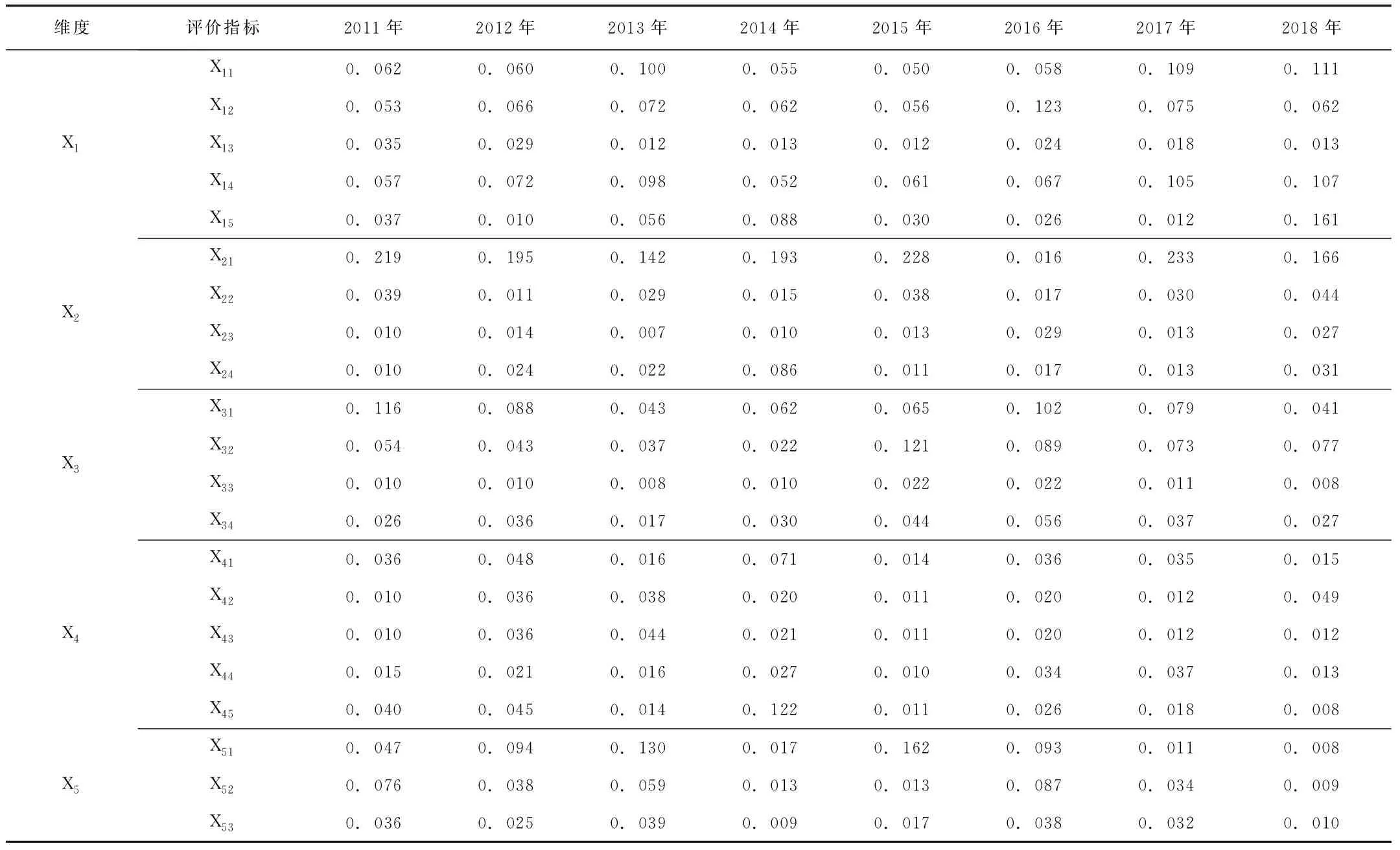

2.评价指标权重的确定

对于数据运用而言,本次研究随机选取10家种植业与林业类上市公司在2011-2018年21项财务数据,构建形成了种植业与林业类上市公司的绩效评估原始矩阵Xmn,再对Xmn进行趋同标准化、规范化处理后得到上市种植业与林业类公司绩效评估标准化决策矩阵Ymn,再根据公式(4)、(5)(6)和word软件进行计算,计算得到了10家上市种植业与林业类公司八年的各个指标权重值wj=(j=1,2,...,21)。

(4)

Dj=1-Ej;j=1,2,…,n

(5)

(6)

八年各维度具体评估指标的权重结果如表2所示。

表2 评价指标权重的计算

(三)TOPSIS计算综合评估值

1.构建加权的种植业与林业类公司绩效评估标准化决策矩阵Zij

将无量纲化处理后得到的种植业与林业类上市公司标准化决策矩阵Ymn={yij}m*n与上市种植业与林业公司绩效评估指标熵权向量w=(w1,w2,...w21)一一相乘,得到加权后的上市种植业与林业公司绩效评估标准化决策矩阵,Zmn={zij}m*n,zij=wj*yij。

2.确定每年样本集的最优解向量和最劣解向量

在获得加权规范矩阵后,加权后,获取指标的正理想解和负理想解。

3.计算各评价指标目标值与理想值间的欧氏距离

分别计算各评价指标目标值与正理想解、负理想解的欧氏距离。

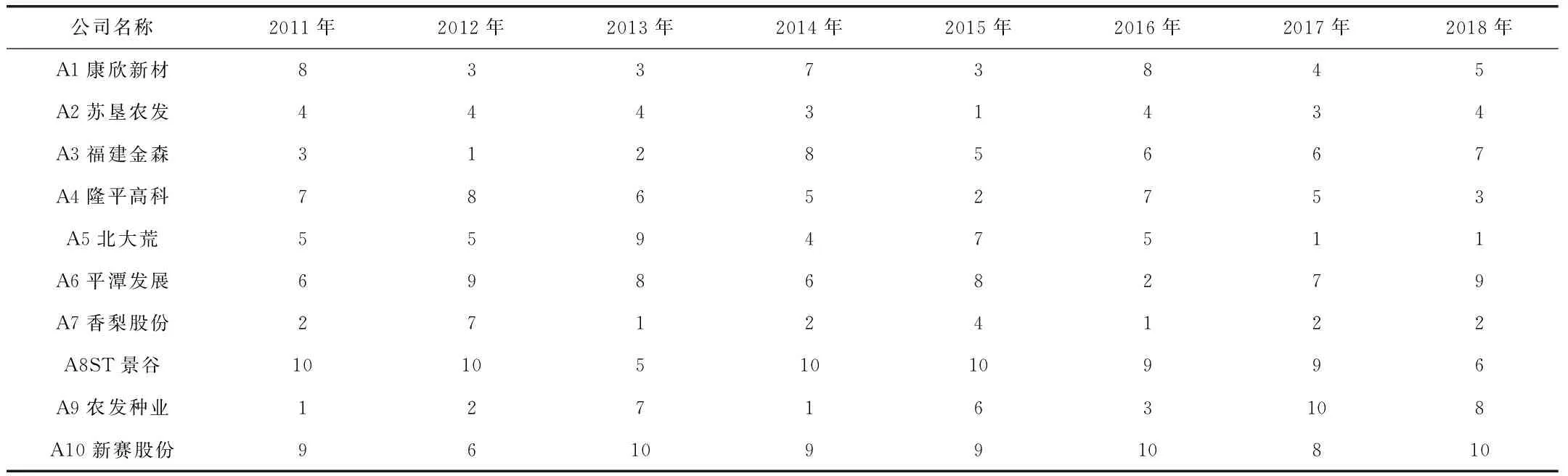

计算各个评价指标与理想值之间的相对贴近度,并进行排序利用如下公式计算各个评价对象与理想向量之间的相对贴近度:

利用上式公式可以计算出每个评价对象与理想向量之间的相对贴近度,按照相对贴近度大小对10个种植业与林业上市公司在2011-2018年进行排名,相对贴近度越大,说明财务绩效越好,财务绩效越好排名也越靠前,如表3。

表3 10个种植业与林业上市公司2011-2018年财务绩效综合排名

三、研究结论

本文结合借鉴证券监督管理委员会公开的农业类上市公司行业规范和分类标准,并且通过在同花顺数据库提取的数据,选取的在种植业与林业上市公司比较有代表性的公司和企业作为研究分析的基本样本,熵权法和TOPSIS法这两种方法的结合,构建了适用于种植业与林业企业的经营绩效评评价标体系模型,对所选取样本在2011-2018年,进行了比较全面科学合理实证分析与结果阐述。

(1)在计算出的第一维度和第二维度各项指标的所占总指标的权重时发现,在评估公司财务绩效的指标体系模型中,对评估绩效结果影响力最大指标是“净资产收益率X21”,因此各基本样本公司的经营财务绩效与净资产收益率的关联性是比较紧密的。企业的高层管理层和决策层应该根据此结论和发现,在种植业与林业类企业的经营管理和战略调整的过程中,做出有利于企业健康发展的适当合理的调整,例如提高净资产收益率的重视,而不是开放式的扩张合并非良好的企业,进而提高企业的价值。

(2)在本文分析的10个上市公司中,ST景谷和新赛股在2011-2018年的综合财务绩效相对其他上市公司是比较弱的;苏垦农发和香梨股份在2011-2018年的财务绩效是比较良好。投资者和债券者可以根据上述10个种植业与林业类上市公司在2011-2018年间的综合业绩评价得分及排名情况为参考,进行科学的投资决策。