康美药业资产质量分析及评价研究

2020-08-25苟佳龙

苟佳龙

(西藏民族大学 陕西 咸阳 712082)

一、引言

资产是企业获得利润来源的基础,是企业实现发展战略的重要保障。其质量,也就是资产质量——特定资产在企业管理的系统中发挥作用的质量是判断一个企业的价值、发展能力和偿债能力的重要依据,其分析对于企业有重要的参考意义。通过资产质量分析和评价,可以为企业的管理层管理企业资产、优化资产结构提供理论基础和科学依据,使得企业能在残酷的市场竞争中抢占先机。本文采用特征与数据相结合的方法,通过存在性、有效性、收益性、变现性四项资产质量的特征结合各项数据对康美药业的资产质量进行分析及评价。

二、康美药业资产质量分析

本文根据资产质量有效性、收益性和变现性三个特征结合康美药业及其两个竞争对手:天士力和同仁堂以及行业均值的近四年详细财务数据进行横向和纵向比较,对康美药业实际的资产质量进行分析。

(一)资产有效性分析

资产有效性,也就是资产周转性,具体是指资金在企业的实际营运过程中得到有效利用的程度。为了对康美药业实际的资产有效性进行全面分析,本文利用总资产周转率指标来进行详细研究。

图1 总资产周转率

由图1可以看出,康美药业的总资产周转率持续低于行业均值及竞争企业,同时近期下降幅度较大,说明康美药业的总资产周转速度较慢,销售能力弱,对于资产的利用率并不高,企业应该加强对资产的管理。

(二)资产收益性分析

资产收益性是指企业的资产在一定会计期间内所能创造收益的效率。企业存在的目的就是利用现有的资源来创造收益,所以对资产的收益性进行关注和具体分析是至关重要的。本文通过总资产报酬率这个重要指标对康美药业的资产收益性进行分析。

1.总资产报酬率

是指企业息税前利润与平均总资产二者的比值,它是反映企业资产得到利用后的盈利能力的关键指标。其比值与资产的有效利用性呈正比。

图2 总资产报酬率

从图2可知,康美药业的总资产报酬率常年低于其他同行业企业,在2018年更是只有1.90%,相比于其他企业平稳而又健康的指标,康美药业的数据难以显现出其竞争能力。这说明康美药业在资产的利用方面存在极大问题,并且并未在近年的发展过程对资产运营过程中实际存在的问题进行合理解决。

(三)资产变现性分析

资产变现性是指企业的资产转化为现金的难易程度。企业资产的变现性越高,说明企业资产在一定期间内转化为现金的效率越高,与之相对应的,企业的偿债能力也就越高。本文从流动比率和速动比率两个方面对康美药业的资产变现性进行分析。

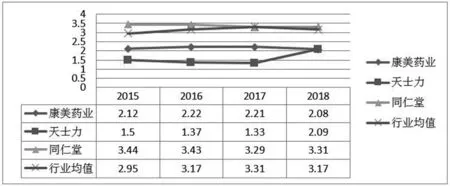

1.流动比率

是财务分析中常用的一个指标,表现为流动资产与流动负债二者的比值,通常是指企业流动资产可以转化为现金来清偿短期负债的能力。一般认为流动比率应在2:1以上。

图3 流动比率

从图3的数据来看,康美药业的流动比率较为稳定且高于2,但实际上它仅高于天士力,并且距离行业均值还有一定差距,这说明康美药业的资产具有一定的变现能力和偿债能力,但相比于行业中的其他企业还稍显不足。

2.速动比率

是指企业速动资产,也就是流动资产减去变现能力较弱的资产后余额与流动负债的比值,它同样也是考察企业偿债能力的常用指标之一。

图4 速动比率

由图4可以看出,康美药业的速动比率在2018年前虽然低于行业均值但比较稳定且高于1,并且其应收账款在企业资产的占比偏低,这表明其具有相当的偿债能力;但在2018年其速动比率却急剧下降且远低于其他竞争企业,这说明康美药业短期可变现能力和短期偿债能力偏弱。

三、资产质量评价

综上所述,其总资产周转率在近几年间比较稳定,但持续低于对比的竞争企业和行业均值。这说明其在资产周转利用方面存在长期存在问题且并未改善,并存在销售能力较弱、存货积压较多等问题。利用现有资产创造收益是企业的目标,但是康美药业的总资产报酬率同样在2018年前后有较大的差距。其总资产报酬率在近几年低于其他企业且持续下降,在2018年更是低至1.9%,这在一定程度上说明康美近几年的营业利润低,创造利润能力差。通过流动比率和速动比率分析其变现性可以发现,康美药业在2018年的速动比率相比流动比率下降幅度较大,这与其当年存货比例增加相符。同时其流动比率和速动比率较为合理但均持续低于行业均值,说明其资产虽然具有一定的变现性和短期偿债能力,但整体偏弱。

总而言之,康美药业2018年前后数据变化较大,这很可能与其财务舞弊事件有关。同时其资产质量在有效性、周转性和变现性四个方面都存在问题,仅从数据反映上来看与行业其他企业存在明显差异,主要体现为存货积压过多、销售能力下降、盈利能力差和变现性弱。

四、康美药业资产质量所存问题解决对策

(一)减少存货积压,降低资金占用

康美药业存货比例较高,并且逐年增长,这会占用相当数量的资金,平时还要对存货的管理投入人力财力。虽然屯储一定存货可以减少缺货风险和物价上涨损失,但是康美高达45.84%的存货比例明显过高。存货的减少意味着成本的减少和现金流的增加,康美可以考虑通过改善供应管理,引进先进存货管理制度等方式来控制存货,解放资金。

(二)提高市场竞争力,增强盈利能力

从数据对比分析可以看出,康美药业的总资产报酬率有待提高,作为我国中成药生产领军企业,康美药业的行业地位毋庸置疑,但其实际盈利能力却并不突出。对于该问题,可以从三个方面进行改善。首先可以通过减少存货,精简员工等方式降低生产成本,提高利润空间;其次,还需要加大研发投入,开发新药,增强企业影响力;最后,还需要改进营销措施,发掘潜在客户。只有提高企业盈利能力,才能在激烈的市场竞争中存活下来并不断发展壮大。