我国经济不确定性度量及其非线性经济效应

2020-08-22赵文佳梁燚焱

赵文佳 梁燚焱

(1.华南师范大学经济与管理学院 广东广州 510000)

(2.上海财经大学金融学院 上海 200433)

一、引言

近年来,经济转型升级、去杠杆、中美贸易摩擦等一系列利好或利空事件给我国经济稳定增长带来了一定变数,使不确定性提高。2019年政府工作报告明确指出我国面临的不稳定不确定因素明显增加,要求对中国经济面临的困难和不确定性有清醒认识,这是实现“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”工作目标的前提。金融危机之后,经济不确定性也引起了国内外学术界的普遍关注(Christiano等,2014)。①Christiano等(2014)发现经济不确定性冲击是驱动经济增速变化的两个重要因素之一。不确定性冲击能够很大程度上解释2007年开始的经济大衰退期间产出的严重收缩和股市的崩溃(Caldara等,2016)。可以看出,关于经济不确定性的经济效应的讨论是政府和学界关注的重要研究议题。对这一议题展开分析需要研究我国经济不确定性对经济运行有什么影响,并探讨其影响机制。这样的分析不仅有助于了解我国经济运行状况,深入理解我国经济各部门行为变化与经济增速波动的原因,丰富拓展经济波动理论,而且对政府采取适当的政策措施应对经济不确定性变化,保障经济平稳运行具有重要的指导意义。

经济不确定性会通过影响经济主体的投资决策和消费决策来影响经济增速(Bloom,2009)。概括来说,经济不确定性对经济增速有四种不同的影响效应,其中风险规避效应和实物期权效应对经济增速有阻碍作用(负向影响),而增长期权效应和Oi-Hartman-Abel效应对经济增速则有促进作用(正向影响)。具体而言,风险规避效应是指经济不确定性提高会使投资者所要求的风险补偿增加,企业融资成本和融资约束提高,限制投资增长(Christiano等,2014);消费者也会为了规避风险增加预防性储蓄,减少消费支出,这也在一定程度上阻碍了经济增长(Bansal和Yaron,2010)。实物期权效应是指在投资不可逆条件下,经济主体的投资、消费机会可以看作实物期权,经济不确定性提高会使期权价值增加,经济主体会推迟投资、消费行为使当期经济增速下降(Valletta和Bengali,2013)。增长期权效应是指投资周期长且未来具有很大增长潜力的行业的投资可以看作增长期权,比如制药和信息科技行业,经济不确定性提高可以促进这类行业的投资,提高经济增速(Kraft等,2017)。Oi-Hartman-Abel效应是指企业在能够灵活调整生产规模来应对经济形势的变化的前提下,会在利好情况下扩大规模,利空情况下收缩规模,那么企业能够扩大利好情况下的收益,控制利空情况下的损失,这样经济不确定性提高能够使企业期望收益增加,促进企业投资,进而促进经济增长(Hartman,2006)。

从现有文献来看,目前学术界对这一议题展开了初步的探讨。在经济不确定性的测度方面,Leahy和Whited(1996)、Kehrig(2011)、Bachmann等(2013)、Baker等(2016)等人提出了股票市场收益波动率、企业生产效率的分散程度等代理指标的方法。近年来国内饶品贵和徐子慧(2017)、顾夏铭等(2018)、纪洋等(2018)、Huang和Luk(2020)等采用代理指标方法展开了广泛的研究。这些方法具有测度简单、方便的优势,但同时也存在噪音较大,衡量经济不确定性准确性较低的问题。为解决这一问题,从定义出发直接度量经济不确定性水平是比较可取的发展方向。国内关于这种度量方式的发展也是由来已久,较早的相关研究可以追溯到陈昆亭等(2004)采用HP滤波方法对经济波动的讨论,后来纪明和刘志彪(2014)等也采用相同方法用GDP缺口衡量经济波动大小。王义中和宋敏(2014)等用工业增加值增长率的条件波动Garch(1,1)反映经济波动变化。但是,上述研究一直没能将经济波动中的不可预测部分区分出来,即经济不确定性。近期我们发现,国内研究开始借鉴Jurado等(2015)用经济主体无法预测到的经济波动反映经济不确定性,该方法不仅将经济波动中可预测和无法预测部分区分开来,而且能够缓解代理指标噪音较大的问题。黄卓等(2018)、王博等(2019)分别采用该方法测量了我国的金融不确定性和货币政策不确定性。本文将采用Jurado等(2015)的方法度量我国的经济不确定性。

在经济不确定性的经济效应分析方面,Caldara等(2016)、Bloom等(2018)等人分别采用实证分析和理论分析的方法以美国等发达国家为研究对象展开了分析,发现经济不确定性对经济增速有负向影响,影响效应主要表现为实物期权效应和风险规避效应。Fajgelbaum等(2017)认为经济不确定性冲击会使产出大幅下降的原因是经济不确定性提高与经济增速下降之间存在自我强化机制。

上述研究成果为我们考察我国经济不确定性状况及其对经济增速的影响提供了很好的借鉴。但是,可以发现,现有关于经济不确定性的研究均是对美国等西方发达经济体的讨论,关于我国情况的讨论还很欠缺,亟待完善这方面的研究。基于上述考虑,本文首先借鉴Jurado等(2015)的测度方法,采用基于高维数据的因子增广型向量自回归模型构建了中国经济不确定性综合指数。然后,采用非线性结构模型TVP-SVAR,以包含产出、通胀和货币政策的传统三变量货币政策模型为基础引入经济不确定性,考察经济不确定性对经济增速的影响及其影响渠道。研究发现,我国经济不确定性目前处于历史较低水平,但是受中美贸易摩擦影响从2017年底开始有上升趋势。我国经济不确定性对经济增速有显著的负向影响,主要表现为需求侧冲击,且主要影响消费的增长,对投资和出口的影响程度较小。另外,本文还发现经济不确定性对经济增速的影响存在内生放大机制,这在一定程度上解释了包括中美贸易摩擦在内的外部冲击为何会引起较大的经济波动。同时,经济不确定性对经济增速的负向影响还具有两个特点:第一,经济不确定性对经济增速的影响表现出非线性,即影响程度在不同时期存在差异,在经济不确定性较高时期,经济不确定性对经济增速的影响明显强于经济不确定性较低时期;第二,不同期限的经济不确定性对经济增速的影响程度不同,中短期经济不确定性的影响较强,长期经济不确定性的影响相对较弱。

本文的边际贡献及可能的创新之处可以概括为三个方面。第一,借鉴Jurado等(2015)的测度方法构建了中国经济不确定性综合指数,分析了我国经济不确定性状况,并且将在后续阶段持续更新和发布数据,这为我国经济不确定性实证研究的进一步展开奠定了重要基础。第二,实证检验了我国经济不确定性的经济效应,并分析了其内生机制的存在性,然后从投资、消费和出口的需求角度探讨了经济不确定性的经济效应的影响机制。第三,在现有结构模型VAR/SVAR线性分析方法基础上,采用非线性结构模型TVP-SVAR,能够更好地反映在不同时期经济不确定性对经济增速影响的变化。

本文余下内容的安排如下:第二部分介绍度量经济不确定性的模型方法,构建中国经济不确定性指数;第三部分进行模型设定和数据说明;第四部分进行实证结果分析;第五部分总结研究结论并提出政策启示。

二、我国经济不确定性测度

(一)模型构建

本部分介绍测度经济不确定性的模型构建方法。本文从经济不确定性的定义出发,用经济变量不可预测部分的条件波动表示经济不确定性程度,也就是用经济变量的条件方差衡量经济不确定性大小。经济变量的条件方差大小反映了经济运行的平稳程度,条件方差越大(越小),经济变量越分散(集中),经济不确定性程度越高(越低)。具体可以表示为:

其中,Xt=(X1t,X2t,…,XNt)′表示预测因子集合,即所有可获得的信息集It中的变量集,扰动项εt+1表示经济变量yj第t+1期的不可预测部分。如果Xt不能充分包含经济部门可获得的预测未来经济形势的信息而出现遗漏变量问题,就会导致估计的不可预测部分增大,偏离真实值,经济发展的“确定性”部分会被包含在经济不确定性指数中,使构建的经济不确定性指数无法准确反映经济的不确定性程度。为了使不可预测部分的估计值尽量接近真实值,需要使集合X包含的变量足够多。但是,随着变量的增加,待估计参数的个数也会增加,而我国宏观数据样本期限普遍较短,这就限制了在预测过程中X中变量的增加。为解决这一问题,在预测过程中既需要预测因子数量较少,又需要预测因子能够充分包含X的信息。因此,本文采用主成分分析方法从X中提取出公因子F作为预测方程的解释变量,如式(3)所示,而且研究证明通过主成分分析方法从大量数据中提取公因子作为预测方程的解释变量进行预测能够提高预测的准确性(Bernanke等,2005)。

(二)实证分析

1.变量选择

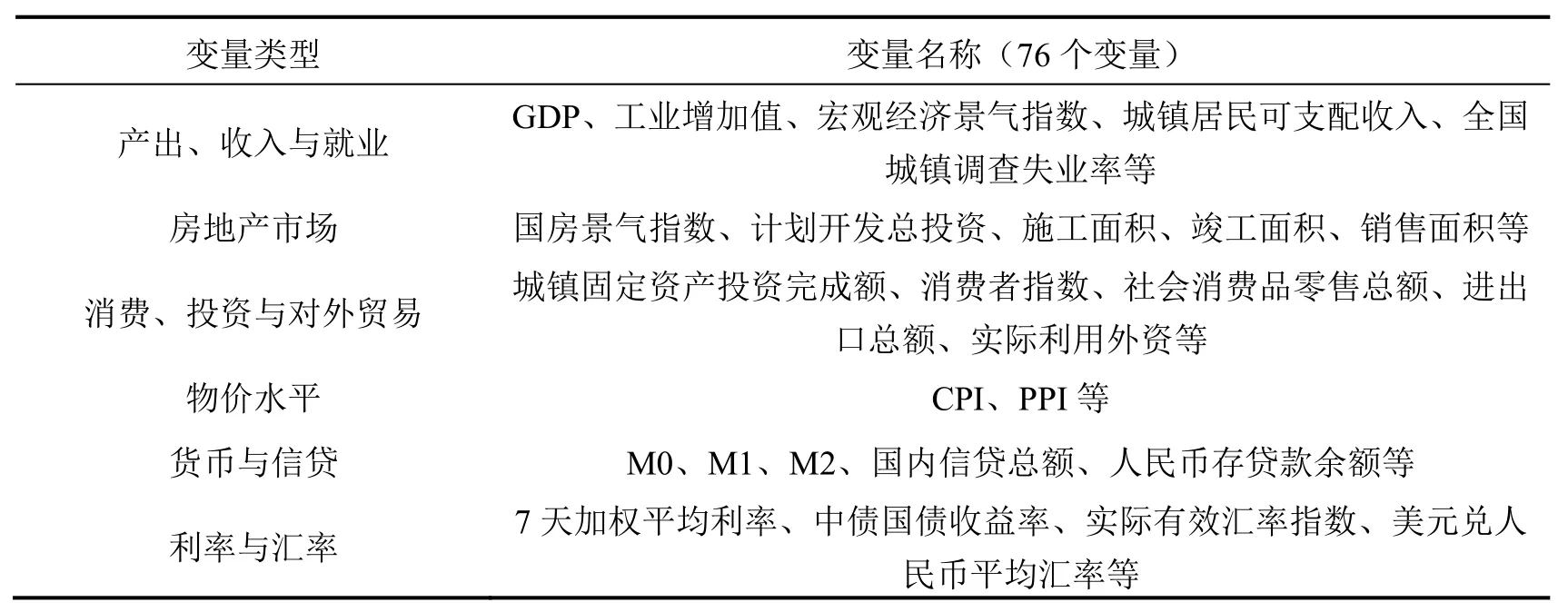

由于受到我国数据样本量的限制,本文选取的信息集变量X包含76个变量,分别从产出、收入与就业,房地产,消费、投资与对外贸易,物价水平,货币与信贷,利率与汇率六个方面描述宏观经济运行状况,如表1所示。由于我国国债收益率数据是从2002年开始,因此本文选择研究的样本区间为2002年1月至2018年6月,样本数据为月度数据,数据来源于iFinD数据库、国家统计局以及CEIC数据库。

表1 构建中国经济不确定性综合指数的变量

在构建宏观经济不确定性指数前,对原始数据做以下处理:(1)调整数据频率,将少量季度数据转换成月度数据。本文包含的宏观经济变量较多,少量变量比如GDP增速为季度数据,为了保持样本数据频率的一致,将季度数据转换成月度数据。(2)填充缺失值。针对变量中出现的少量缺失值,本文采用移动平均法进行填充。(3)将除7天加权平均利率、中债国债收益率外的所有变量转换成同比增长率的形式。本文所采用的原始数据除7天加权平均利率、中债国债收益率外均为绝对量,为使变量去除单位的影响将其转变成增长率的形式。(4)最后检验变量的平稳性,将非平稳变量通过差分转换成平稳变量。在指标构建中需要采用VAR系列模型,为保证模型中系数估计结果的可靠性,需要将非平稳变量转换成平稳变量。

2.实证过程及结果分析

首先,从大量经济变量中提取公共因子来找出影响经济波动的共同因素。本文采用主成分分析方法(PCA)提取得到7个公共因子,能够解释76个经济变量的54.5%的变化。另外,从经济变量的平方项中提取得到13个公共因子,第一个因子能够解释经济变量的平方的较大部分变化,因此,本文采用中的第一个因子的平方和中的第一个因子作为二次项来预测经济变量的非线性变化部分。

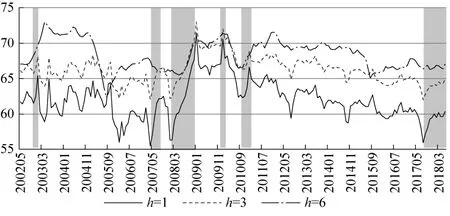

然后,采用普通最小二乘估计(OLS)对7个公共因子和76个经济变量集分别做AR回归,得到公共因子和经济变量的残差。接着,根据得到的残差,采用马尔科夫蒙特卡洛模拟(MCMC)方法估计SV模型的系数,推算76个经济变量未来h期的不确定性。最后,采用主成分分析法确定各个经济变量的权重,构建中国经济不确定性指数。实证过程使用MATLAB完成,中国经济不确定性指数如图1所示。

图1 中国经济不确定性综合指数

2003年受“非典”影响,我国正常的经济活动和社会秩序被打乱,消费需求、工业增长等经济各方面都出现了明显减缓,我国经济不确定性上升。从2007年8月开始的美国次贷危机引起世界范围内恐慌,世界经济面临被迫去杠杆的压力,在其影响下,我国经济不确定性瞬间攀升。针对这一经济困境,2009年1月开始实施的“四万亿”政府投资计划,通过经济需求端刺激缓解了我国外部需求不足的压力,我国经济不确定性也应声回落。2010年1月欧洲主权债务危机从希腊爆发,对外贸易环境严重恶化,在此背景下,我国经济不确定性程度显著提高。2010年5月欧盟和IMF批准向希腊提供巨额资金援助计划,我国经济不确定性出现短暂下降。2011年受欧洲主权债务危机产生的不利外部环境和我国前期刺激政策效果疲弱双重叠加的影响,我国经济不确定性程度达到了次贷危机以后的又一个波峰。2012—2017年,我国不断调整经济结构,积极转变经济增长方式,实施稳健中性的货币政策和积极的财政政策,在此期间我国经济不确定性不断降低。直到2018年1月中美贸易摩擦升级,我国对外贸易增长和经济结构转型升级都受到一定影响,我国经济不确定性又有上升趋势。由此可见,本文构建的中国经济不确定性综合指数能够比较准确地反映我国经济发展过程中的不确定性变化。

从图1中我们可以看出未来期限越长,即h越大,经济不确定性综合指数越大。在现实中,面向未来的时间段越长,经济系统所面临的外部冲击就越多,经济不确定性程度也就越高,所构建的中国经济不确定性综合指数与这一经济现实相符。值得注意的是,随着我国经济发展进入新常态,经济增速虽然有所放缓,但是我国经济不确定性程度持续降低,说明我国经济系统能够很好地消化外部冲击所带来的波动,从这一角度来看,我国经济增速的韧性和质量有所改善。

(三)与其他测度方法的比较

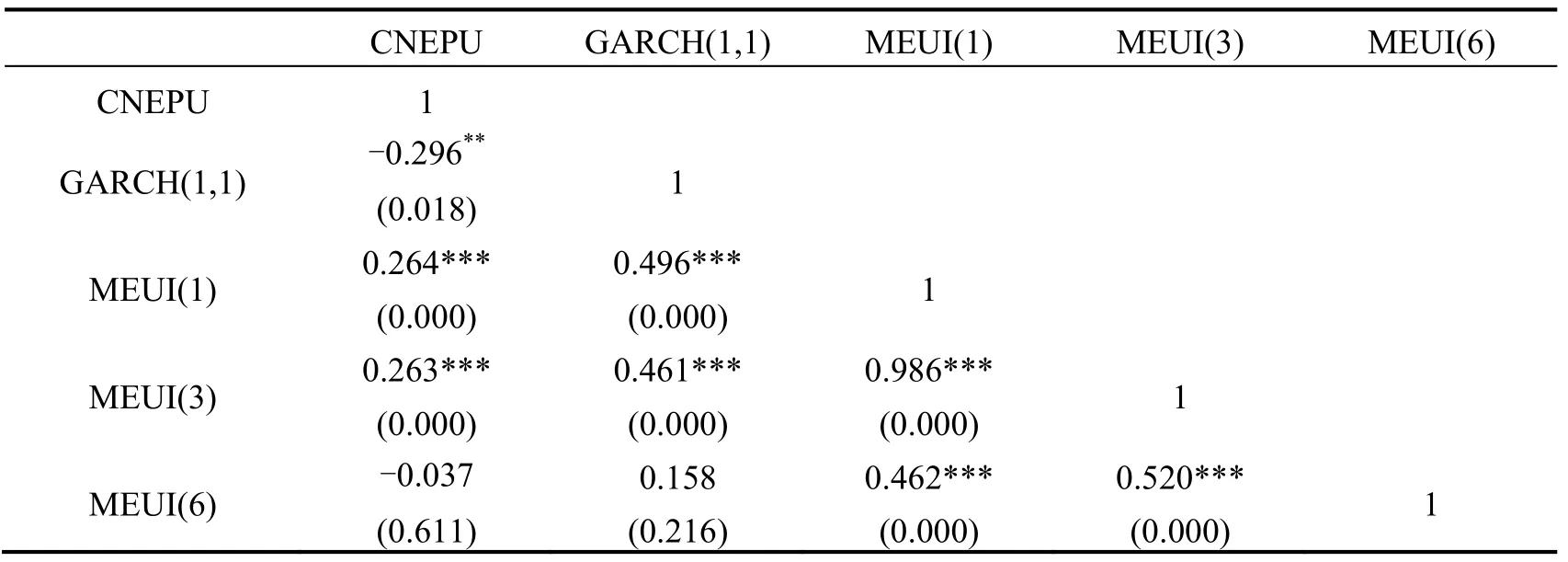

上述结合我国经济发展过程的分析说明本文构建的中国经济不确定性综合指数能够很好地反映我国的经济现实。为进一步检验该指数的稳健性,本文接下来与衡量经济不确定性的其他测度指标展开相关性分析。其他测度指标包括Huang和Luk(2020)借鉴Baker等(2016)方法所构建的中国经济政策不确定性指数(CNEPU)以及王义中和宋敏(2014)采用GARCH(1,1)模型所构建的GDP增速的条件波动指数。从表2可以看出,本文所构建的指标与其他测度方法有很高的相关性,这也再次表明中国经济不确定性综合指数具有很好的稳健性。

表2 不同指标间的相关性分析

三、模型设定和数据说明

(一)模型设定

由于经济系统的复杂性和经济结构的调整,线型模型已经无法描述时刻变化的经济系统,以TVP-SVAR为代表的非线型模型成为研究的基准模型。因此,本文参考Primiceri(2005)采用TVP-SVAR模型展开研究。①因篇幅所限,本文省略了TVP-SVAR模型及其估计方法的介绍,感兴趣的读者可在《经济科学》官网论文页面“附录与扩展”栏目下载。本文以美联储的FRB/US模型以及Rotemberg和Woodford(1997)等分析货币政策效应构建的包含通货膨胀、产出缺口和货币政策的三变量VAR模型为基础,引入经济不确定性,构建包含经济不确定性的四变量TVP-SVAR模型。然后,分别利用上述构建的h=1,3,6的中国宏观经济不确定性综合指数衡量我国短期、中期和长期经济不确定性状况,比较分析短期、中期与长期经济不确定性在不同时期的经济效应。通过最优滞后期数检验,本文在模型中设定滞后期数为2期。最后,我们采用马尔科夫蒙特卡洛模拟(MCMC)方法对TVP-SVAR模型进行估计。

(二)数据选择

本文选用我国2002年5月至2018年6月的月度宏观经济数据,共194个时间点作为研究样本。本文所采用的数据主要来源于国家统计局数据库,各指标的选取和处理说明如下:

通货膨胀:本文选取消费者价格指数(CPI)的同比增长率作为衡量通货膨胀的变量。

产出缺口:考虑到样本数据时间频度的一致性,本文选取GDP的同比增长率衡量实际产出水平。与现有研究相同,本文采用HP滤波估计的方法估计潜在产出水平,然后用实际产出水平与潜在产出水平的差值表示产出缺口。

货币政策:我国正处在货币政策规则调整的过渡期,关于用何种货币政策规则来表示我国央行货币政策规则并没有形成共识。胡志鹏(2012)等认为当前我国货币政策偏重于数量型调控模式,而非价格型调控模式。本文首先采用数量型货币政策规则,用M2的同比增长率表示货币政策取向,在实证结果稳健性检验中采用价格型货币政策规则。

经济不确定性:采用本文构建的中国经济不确定性综合指数MEUI(1)、MEUI(3)和MEUI(6)来衡量我国经济发展过程中的短期、中期和长期经济不确定性程度。

四、我国经济不确定性的经济效应实证结果分析

(一)经济不确定性的经济效应分析

在图2至图4中,通过观察经济不确定性冲击下产出、通胀和货币政策的变化,我们可以看出经济不确定性对经济系统平稳运行有显著的影响,经济不确定性具有明显的经济效应,而且其经济效应表现出两个特点。第一,在不同经济阶段,经济不确定性对产出增速、通胀水平和货币政策的影响程度不同;第二,不同期限的经济不确定性对产出增速、通胀水平及货币政策的影响大小也有差异。①因篇幅所限,本文省略了经济不确定性的经济效应分析的稳健性检验,感兴趣的读者可在《经济科学》官网论文页面“附录与扩展”栏目下载。具体而言:

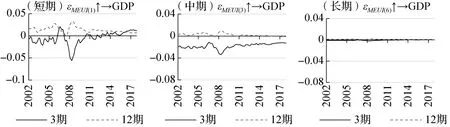

1.对产出增速的影响

从图2中,我们发现经济不确定性对产出的短期影响(3期)有显著的负向效应,长期影响(12期)有微弱的正向效应,这意味着在微观上宏观经济不确定性提高会使企业或家庭推迟投资、消费行为,宏观上表现为短期会阻碍经济的增长,长期内能够使经济增速略微提高。这一研究结论与Bloom(2009)等的理论分析结果保持一致,从实证上验证了上述理论发现。

同时,我们可以发现经济不确定性对产出的影响具有明显的非线性特征,表现为,在经济不确定性较低时期,经济不确定性对产出的影响较小,而在经济不确定性较高时期,特别是在金融危机时期,对产出的影响明显提高。国际金融危机时期,我国经济不确定性较高,与其他时期相比较,在此期间的经济不确定性对产出的最大负向冲击提高了十倍。

另外,不同期限的经济不确定性对产出的影响程度也不相同。随着期限增长,经济不确定性对产出的影响具有逐渐减小的趋势,即越短期的经济不确定性对产出的影响越大。对这一结果合理的解释是,在短期,企业投资或家庭消费对未来增长潜力不敏感,而且无法调整投资规模,经济不确定性的实物期权效应和风险规避效应较强(负向影响)。而在长期,企业或家庭会根据未来增长潜力调整投资和消费行为,增长期权效应和Oi-Hartman-Abel效应逐渐增强(正向影响),一定程度上抵消了经济不确定性的负向影响作用,因此经济不确定性对经济的影响随着期限增加表现出逐渐减小的特征。

图2 短期、中期和长期经济不确定性对GDP的脉冲响应

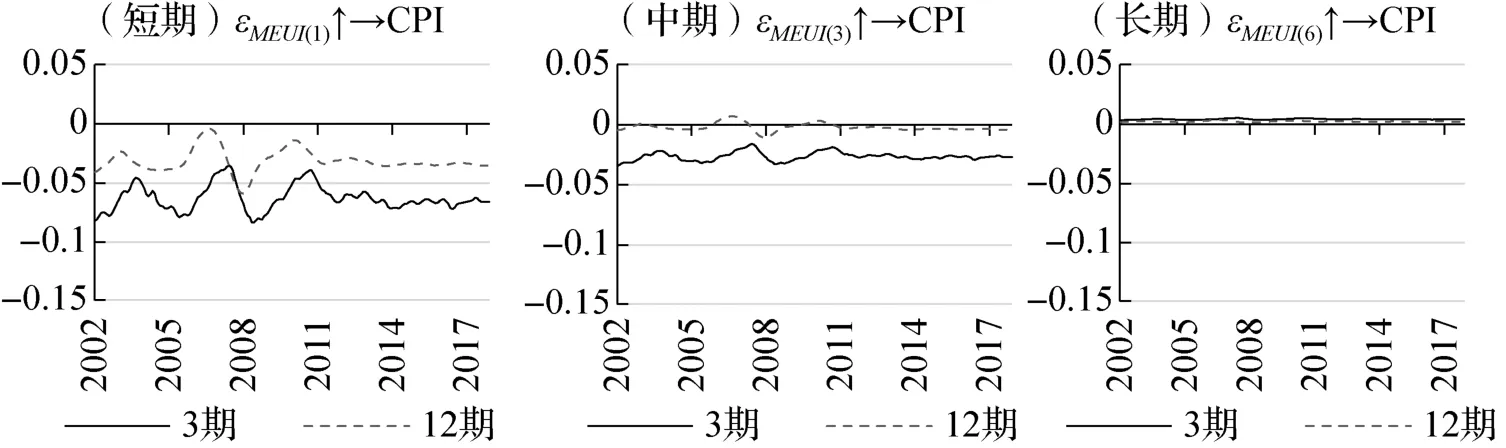

2.对通货膨胀的影响

与对产出增速的影响相同,经济不确定性对通胀水平有负向冲击,说明经济不确定性增加会导致通胀水平下降,而且对通胀的影响也具有明显的非线性特征,如图3所示。与经济不确定性较低时期相比,在经济不确定性较高时期,特别是在金融危机时期,经济不确定性对通胀的影响明显提高。国际金融危机时期,我国经济不确定性较高,与其他时期相比较,在此期间的经济不确定性对通胀的最大冲击提高了两倍。另外,不同期限的经济不确定性对通胀的影响程度不同,通胀水平变化受到短期经济不确定性的影响较大,受到长期经济不确定性的影响较小。根据上述实证结果,我们发现经济不确定性提高会使经济运行面临通缩压力,在经济危机时期,经济不确定性所带来的经济衰退压力更大。

图3 短期、中期和长期经济不确定性对CPI的脉冲响应

结合经济不确定性对产出和通胀的冲击,我们可以发现两个特点:第一,经济不确定性对经济增速和通胀有相同方向的影响,即经济不确定性提高会使产出和通胀水平均下降;第二,对通胀冲击与对经济增速冲击的走势一致,经济不确定性对产出的负向冲击较大时,其对通胀的负向冲击也较大,对产出的负向冲击较小时,其对通胀的负向冲击也较小。

3.对货币政策的影响

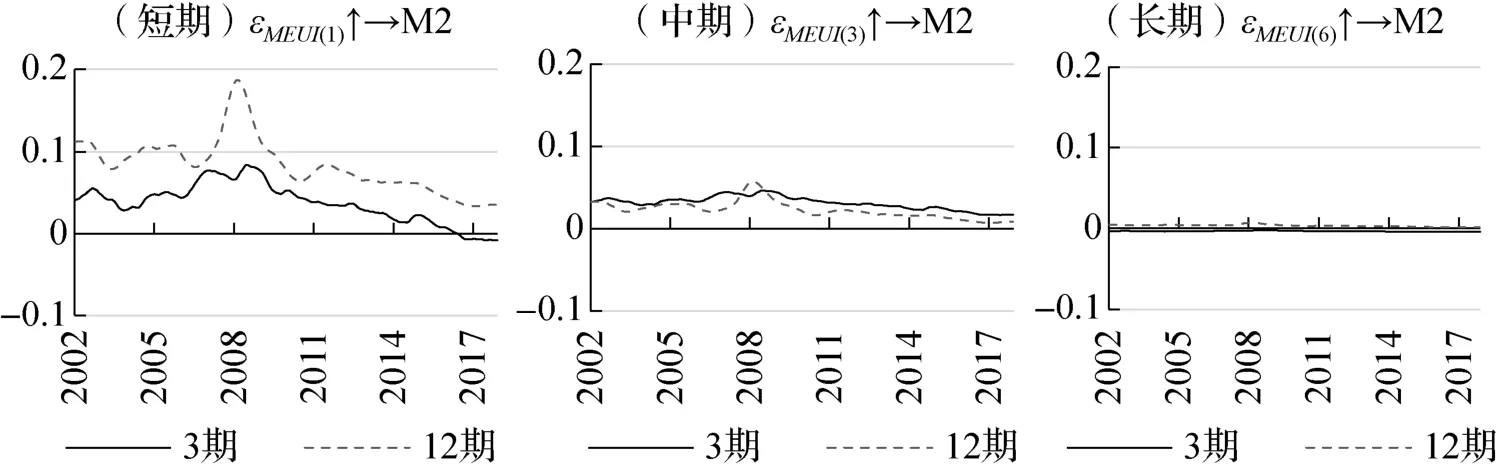

从图4中,我们可以看出在经济不确定性冲击下,货币量M2会有明显增加。从图2和图3可以看出产出和通胀对经济不确定性冲击的反应通常在3期或6期之后达到最大,而M2的反应在6期或12期之后达到最大,货币政策的变化滞后于产出和通胀的变化。这种时间上的前后差异说明我国货币政策制定过程中没有将经济不确定性纳入目标体系,经济不确定性对货币政策的影响渠道是通过影响经济增速和通胀水平的变化进而影响货币政策的制定。经济不确定性提高使企业投资、家庭消费等经济活动减少,社会总需求降低之后,央行为对冲经济不确定性对经济运行造成的不利影响,缓解经济下行压力,采取宽松的货币政策应对。

与对产出增速和通胀水平的影响相同,货币政策的反应也具有非线性特征。从上文的实证结果可知,经济不确定性越高,经济不确定性冲击所造成的产出增速和通胀水平下降越严重。郑挺国和刘金全(2010)发现我国央行的货币政策呈现非线性特征,央行会根据产出和通胀偏离目标水平的程度调整货币政策的强弱,偏离程度越大,央行所采取的货币政策强度就越大。因此,在经济不确定性较高的时期,央行会采取更强的货币政策调整来应对产出增速和通胀水平的变化。从图4可以看出,国际金融危机时期,我国经济不确定性较高,与其他时期相比较,在此期间的经济不确定性冲击对货币政策的最大影响提高了两倍。

此外,从上文可知,不同期限的经济不确定性对产出增速和通胀水平的影响随着期限增长,影响程度逐渐减小,也就是说越短期的经济不确定性对产出增速和通胀水平的影响越大。与此相应,央行的货币政策调整过程也更加关注短期和中期经济不确定性的变化。对比图4中短期、中期和长期经济不确定性冲击下货币政策的反应,可以看出短期和中期经济不确定性冲击下货币政策的反应是长期经济不确定性冲击下的两倍左右。

图4 短期、中期和长期经济不确定性对M2的脉冲响应

(二)经济效应的内生机制分析

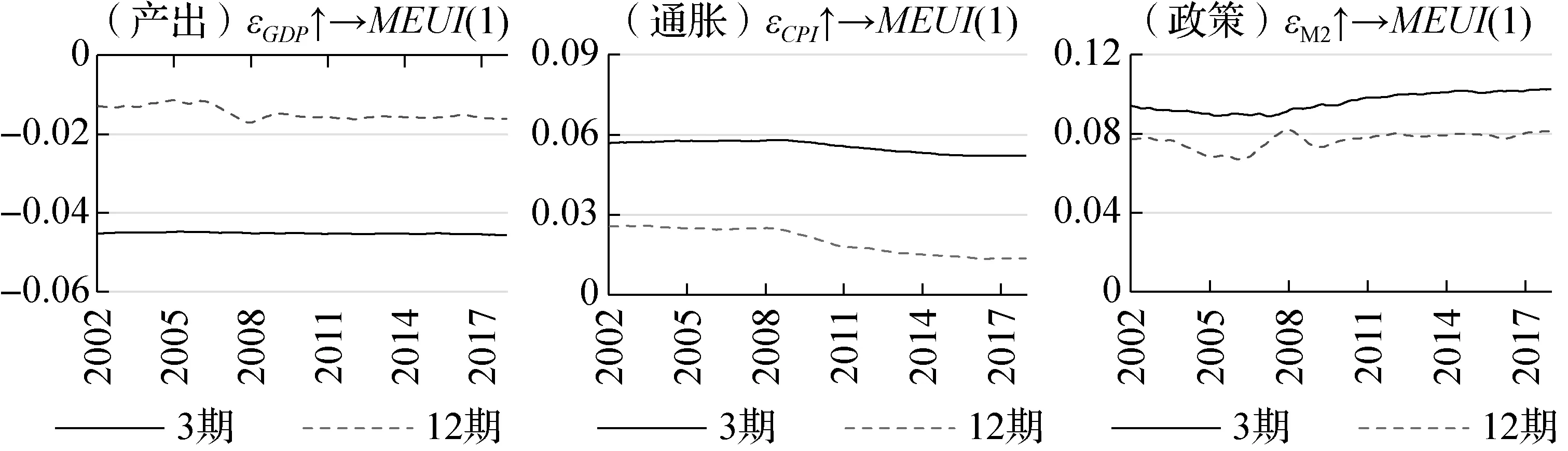

上述分析发现经济不确定性对产出增速、通胀水平和货币政策有显著影响,接下来我们进一步分析产出增速、通胀水平和货币政策变动是否会改变经济不确定性程度,这对调节经济不确定性具有指导作用。通过观察图5产出增速、通胀水平和货币政策对经济不确定性的脉冲响应,我们可以发现产出增速、通胀水平和货币政策的变动也会影响经济不确定性。

具体而言,产出增速对经济不确定性的脉冲响应为负,说明产出增速提高有利于降低经济不确定性,反之,则会提高经济不确定性。通胀对经济不确定性的脉冲响应为正,说明通胀水平的上升会导致经济不确定性程度提高,反之,则导致经济不确定性程度下降。货币政策对经济不确定性的脉冲响应为正,说明央行实行宽松性的货币政策,增加货币供给量会使经济不确定性提高。因此,货币当局货币政策的行政干预在调节经济增速的同时对宏观经济平稳运行会产生一定的负面影响,而且影响程度在逐渐增加,这也是近期有研究关注货币政策不确定性的原因(王博等,2019)。

通过观察经济不确定性与产出、通胀和货币政策之间的脉冲响应,我们可以得到以下两点重要结论。第一,经济不确定性与经济增速、通胀、货币政策之间存在相互影响,经济增速下降、通胀水平上升、货币政策调整都会推高宏观经济不确定程度;第二,在产出和货币政策两个方面,经济不确定性的经济效应有内在自我放大机制。经济不确定性提高会导致产出下降,迫使货币当局实施宽松货币政策来应对经济波动,而产出下降和货币政策调整又会反过来推动经济不确定性进一步提高,从而恶化经济运行状况。

图5 产出、通胀和货币政策对短期经济不确定性的脉冲响应

(三)影响机制分析

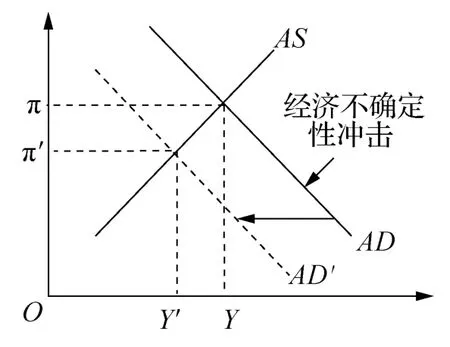

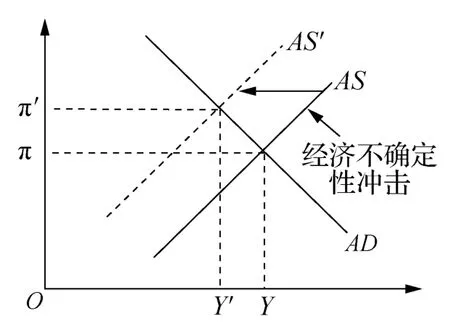

通过对经济不确定性的经济效应分析,我们发现经济不确定性冲击对经济增速和通胀水平均有负向影响。我们可以得出结论,经济不确定性的经济效应主要表现为需求侧冲击,经济不确定性提高主要是通过影响经济总需求来阻碍经济增长,验证了Leduc和Liu(2016)提出的“经济不确定性在宏观经济中扮演着总需求冲击的角色”这一假设。这是因为,如果经济不确定性的经济效应是对需求侧的影响,那么在经济不确定性冲击下,产出和通胀将表现出同向变化特征(图6);反之,如果经济不确定性的经济效应是对供给侧的影响,那么在经济不确定性冲击下,产出和通胀将表现出反向变化特征(图7)。Leduc和Liu(2016)认为经济不确定性不仅会使企业投资风险增加,融资约束增强,而且会使家庭为应对未来收入波动增加储蓄,从而表现为以企业投资和家庭消费为代表的社会总需求减少。

接下来,本文将通过对比分析经济不确定性对投资、消费和出口三种需求类型的脉冲响应,来进一步分析经济不确定性的经济效应的影响机制,找出其主要影响渠道。这不仅有助于我们深入理解经济不确定性的经济效应,其更深层次的意义在于有助于指导政府制定合理的调控政策来熨平经济不确定性所引起的需求波动,减小其对经济的负面影响,保障经济平稳运行。

图6 总需求冲击效果图

图7 总供给冲击效果图

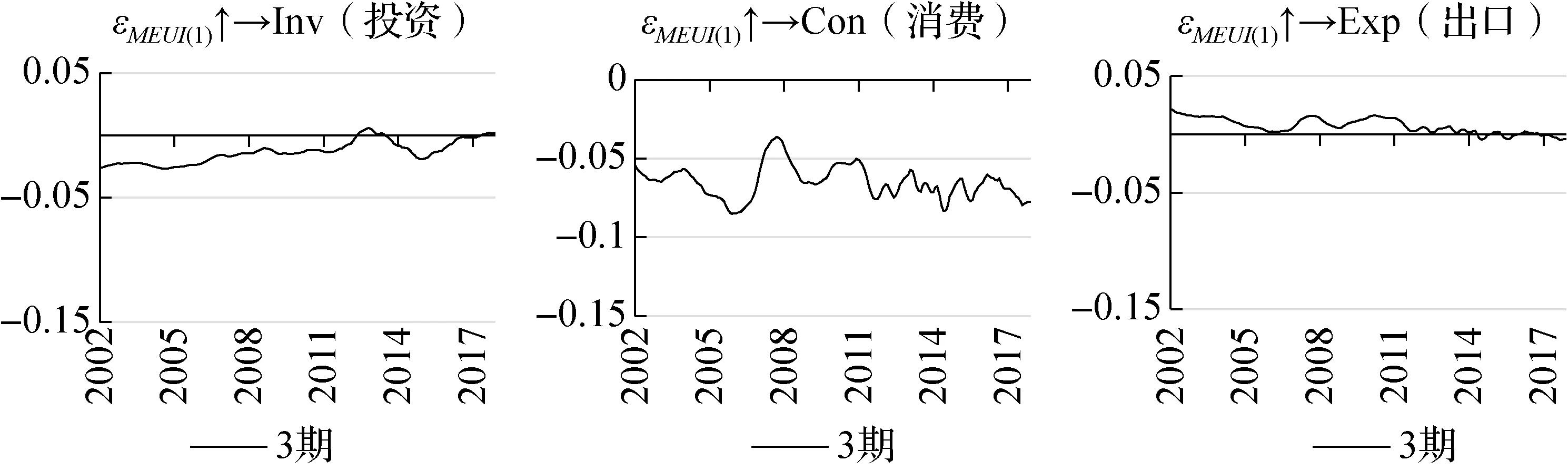

从图8中我们可以发现,我国经济不确定性对投资、消费和出口均有显著影响,经济不确定性的影响渠道主要是消费。①经济不确定性的长期经济效应比较微弱,因此在影响渠道分析中主要分析经济不确定性的短期影响。经济不确定性提高在短期均使投资和消费下降,但是两者的下降幅度有很大差异,投资的下降幅度远小于消费的下降幅度。而且经济不确定性对投资的影响程度呈减小趋势,近两年的影响接近于零;对消费的影响程度一直在较高水平,同时在不同的经济时期也有一定的差异,在2003年上半年(“非典”)、2005年下半年(“8·11”汇改)、2008—2009年(次贷危机)和2017年底至2018年(中美贸易摩擦)经济不确定性程度较高时期影响程度较大。而出口在短期表现出微弱的正向变化,这是因为短期来不及调整生产规模,在投资和消费下降引起的内需不足的情况下会更多转向外需出口。但是,外需增加微弱,短期仍然难以弥补投资和消费减少带来的内需下降。通过上述分析我们可以发现,经济不确定性提高对消费减少的影响是持续性的。目前,消费已经成为我国经济增速的主要动力,2018年最终消费对经济增速的贡献率已经高达76.2%。但是,国内关于宏观经济或政策不确定性对消费影响的微观研究还非常欠缺,接下来可以沿着这一方向展开研究。

图8 短期经济不确定性对投资、消费和出口的脉冲响应

五、结论及政策启示

本文采用Jurado等(2015)的方法构建了中国经济不确定性综合指数,在此基础上分析了我国经济不确定性的经济效应。实证结果发现:第一,受中美贸易摩擦等事件影响,我国经济不确定性水平近两年有抬头趋势。第二,我国经济不确定性对经济运行具有明显的负向影响。而且,其经济效应表现出明显的非线性特征,一方面经济不确定性对经济增速的影响程度在不同时期存在差异,另一方面不同期限的经济不确定性的经济效应也有所不同。第三,我国经济不确定性对经济的影响主要表现为需求侧冲击。从持续性和影响程度来看,消费是经济不确定性影响经济增长的主要渠道。第四,我国经济不确定性对经济增速的影响存在内在放大机制,加强了经济不确定性对经济增速的负向作用。

基于上述结论,本文提出以下几方面政策建议:首先,监管部门需要关注经济不确定性程度的近期变化,谨防国际环境变化和国内经济政策调整引起经济不确定性提高。其次,在应对经济不确定性对经济增长的不利影响过程中,需要稳定消费者情绪,保证就业稳定和居民收入的稳定增长,使消费成为我国经济平稳运行的重要保障。最后,在应对外部冲击时,需要保持货币政策的稳健中性和财政政策的积极性,既要避免货币政策频繁操作和过度使用推高经济不确定性水平,放大经济冲击的负面影响,又要积极发挥财政政策的需求调节作用,熨平外部冲击所造成的需求波动。