可加贸易成本的估计及对出口的影响*

2020-08-22许统生方玉霞

许统生 方玉霞

(1.江西财经大学国际经贸学院 江西南昌 330013)

(2.江西师范大学财政金融学院 江西南昌 330027)

一、引言

自Samuelson(1954)提出“冰山成本”以来,学者对贸易成本进行了大量的研究。Obstfeld和Rogoff(2000)认为,贸易成本是解决国际宏观经济六大之谜的关键。新经济地理理论(Fujita等,2001)、新新贸易理论(Melitz,2003)都把贸易成本作为其核心概念。很多学者对贸易成本进行了估计,但这些研究几乎都把“可积贸易成本”或“冰山成本”作为全部贸易成本来估计(Anderson和Wincoop,2004;Novy,2006;Novy和Redux,2008;Novy和Gravity,2013),忽略了“可加贸易成本”。①可积贸易成本界定为每单位产品生产价格的固定百分比,可加贸易成本界定为每单位产品的固定成本。然而,现实中可加贸易成本普遍存在,表现为:(1)运输过程中按照固定重量或体积收取的运输费用;(2)一些贸易政策工具,例如从量税和配额;(3)部分分销成本。

估计可加贸易成本有利于多元产品的企业在多元目的地中做出正确选择,以促进出口。2019年10月召开的十九届四中全会指出,要“拓展对外贸易多元化”。出口企业的产品价格多元化、出口目标市场多元化是对外贸易多元化的重要内容。2019年12月召开的中央经济工作会议进一步指出,要“引导企业开拓多元化出口市场”。我国企业同类产品的价格水平差异较大,呈现价格多元化的特征。例如,2013年中国有116家企业出口辐照元件激光切割机(HS84561000)到美国,其中最低价格为22美元,最高价格为333 937美元。出口目标市场既有周边区域邻国,又有远隔万里的美洲、欧洲、澳洲、非洲等,面临的贸易壁垒不仅包括远近不同距离的自然贸易壁垒,而且包括从量税、从价税、配额等人为贸易壁垒。那么,应如何实施对外贸易多元化或出口市场多元化?具体地,高低不同价格的同类商品在面对不同距离、采用不同贸易政策的目标市场时应该做出什么选择?上述高低企业价格相差甚远的辐照元件激光切割机(HS84561000)都出口到美国是否合理?

本文接下来是文献回顾,第三部分是数据来源与可加贸易成本估计模型,第四部分是估计结果及分析,第五部分是可加贸易成本对出口的影响,最后是结论与政策建议。

二、文献综述

根据本文研究目的,下面从贸易成本的估计及其效应、可加贸易成本研究两个方面展开文献回顾。

(1)关于贸易成本的估计及其效应。Anderson和Wincoop(2004)基于“冰山成本”的假设,运用传统的引力模型对工业化国家间的贸易成本进行了估算,发现工业化国家间贸易成本的关税当量大约为170%。Novy(2006)、Novy和Redux(2008)、Novy和Gravity(2013)以Anderson和Wincoop(2004)模型为基础,纳入“冰山成本”,构建多国贸易的一般均衡模型,推导贸易成本的测算方法。国内不少学者利用Novy(2006)等的方法对中国贸易成本进行了测度(施炳展,2008;方虹等,2010)。王珏(2018)在Anderson和Wincoop(2004)和Novy(2006)模型基础上提出了一种新的测算多边贸易成本的间接方法。许统生和梁肖(2016)进一步研究了贸易成本对出口结构的影响。可见,国内外关于贸易成本的研究都是基于仅考虑“冰山成本”或“可积贸易成本”的假设,没有考虑现实中普遍存在的“可加贸易成本”。

(2)关于可加贸易成本的相关研究。可加贸易成本最早的研究来自于Alchian和Allen(1964),该文认为可加贸易成本会提高高质量商品的相对需求。Andrews和Falvey(1979)认为一国的配额可以提高高质量商品的相对需求。Hummels和Skiba(2004)研究发现运输成本能够提高高质量商品的相对需求,从价税却会降低高质量商品的相对需求,从而拒绝了运输成本作为“冰山成本”假说。①从量税属于可加贸易成本,从价税属于可积贸易成本。Bastos等(2018)研究发现贸易成本取决于商品的重量而非商品的价格,距离将降低高质量产品的相对价格。Khandelwa等(2013)研究了外国取消出口配额前后,中国纺织品和服装出口及生产率增长的情况,取消配额使得出口量增加和价格下降。Irarrazabal等(2015)采用挪威的企业出口数据对可加贸易成本进行了估计。

可见,国内外关于贸易成本估计的文献相当丰富,但大多数文献仅考虑了“冰山成本”或“可积贸易成本”。关于可加贸易成本研究的文献集中在国外,在国内尚未发现可加贸易成本的研究。本文的边际贡献:一是利用2000—2013年的中国海关数据库,采用非线性最小二乘法(NLS)估计了中国制造业的可加贸易成本及变化趋势,并从结构上进行比较;二是利用可加贸易成本的估计值检验了可加贸易成本对高低价产品出口的影响。

三、数据来源与可加贸易成本估计模型

(一)数据来源

本文数据来源于中国海关数据库,时间跨度为2000—2013年。中国制造业划分依据是按照中国国家统计局国民经济分类标准(GB/T 4754-2002),因此,需要统一口径。本文参照钱学锋等(2011)的做法将中国制造业与中国海关数据库进行行业之间的对接。

为了保证产品—目的地对可加贸易成本估计的可靠性,本文对样本进行缩尾以及删除小样本的处理,最后得到了食品及饮料(ISIC15),纺织品(ISIC17),服装(ISIC18),皮革制品(ISIC19),木材制品(不包括家具)(ISIC20),纸和纸制品(ISIC21),出版、印刷及记录媒介物的复制(ISIC22),化学品及化学制品的制造(ISIC24),橡胶和塑料制品的制造(ISIC25),其他非金属矿物制品的制造(ISIC26),基本金属的制造(ISIC27),金属制品的制造(但机械设备除外)(ISIC28),通用、专用设备的制造(ISIC29),电气机械及器材制造(ISIC31),通信设备、计算机及其他电子设备制造(ISIC32),仪器仪表及文化办公用机械制造(ISIC30、33),运输设备的制造(ISIC34、35),家具的制造及未另列明的制造(ISIC36)等18个行业。①因篇幅所限,本文省略了具体的数据处理过程和描述性统计,感兴趣的读者可在《经济科学》官网论文页面“附录与扩展”栏目下载。

(二)可加贸易成本估计模型

本文根据Irarrazabal等(2015)的可加贸易成本模型,采用非线性最小二乘法(NLS)对中国制造业可加贸易成本进行估计。具体模型设定如下:

式(1)和式(2)是本文测度可加贸易成本的模型,即Irarrazabal-Moxnes-Opromolla(IMO,2015)模型。对该模型需要说明五点:第一,运用该模型只能测度可加贸易成本的相对值TCkn,并不能测度可加贸易成本绝对值t kn/③每个产品可加贸易成本绝对值是tkn,为了评估可加贸易成本的大小,也需要将tkn的估计值除以。,这与Novy和Gravity(2013)类似,后者也只能测度贸易成本的关税等价值。第二,尽管TCkn是tkn的相对值,但也可以进行不同时期的可加贸易成本比较以及不同产品之间的可加贸易成本比较,这与Novy和Gravity(2013)也类似。第三,依据Novy和Gravity(2013)模型,pij=piτij,其中pi是国家i的出口价格,pij是进口国j消费价格,τij是双边贸易成本。①原文是pij=pitij,为与本文字母意义一致,避免和本文可加贸易成本t 产生歧义,故这里写成pij=piτij。因此,Novy和Gravity(2013)模型将可积贸易成本τij作为全部贸易成本进行估计,忽略了可加贸易成本tij。第四,Novy和Gravity(2013)模型是宏观层面的贸易成本测度,IMO模型是微观层面的可加贸易成本测度。第三和第四是被广泛应用的Novy和Gravity(2013)模型与本文使用的IMO模型的本质差异。第五,内生性问题说明,本文可加贸易成本的估计模型(1)的价格和数量互为因果,存在内生性问题,但这并不影响可加贸易成本的估计。假定企业面临更高的需求冲击,企业会面临更高的需求价格,使得在这种情况下,与估计方程(1)相似,唯一的差别是斜率参数的解释将采取σk+δk的形式。因此,斜率参数的解释会改变,但是t~kn的估计仍不会改变。斜率系数σk由供给和需求参数共同决定,任何特定的因素都不能单独识别可加贸易成本。可加贸易成本系数的识别基于价格和数量之间均衡关系的系统非线性偏差。

四、估计结果及分析

(一)基于行业层面的可加贸易成本估计

本部分先利用式(1)和式(2)估计2000—2013年每个产品—目的地对的可加贸易成本,然后分别计算18个ISIC行业的平均可加贸易成本,得到结果如表1和表2所示。②因篇幅所限,本文省略了可加贸易成本估计的稳健性检验和可加贸易成本与可积贸易成本的大小比较,感兴趣的读者可在《经济科学》官网论文页面“附录与扩展”栏目下载。

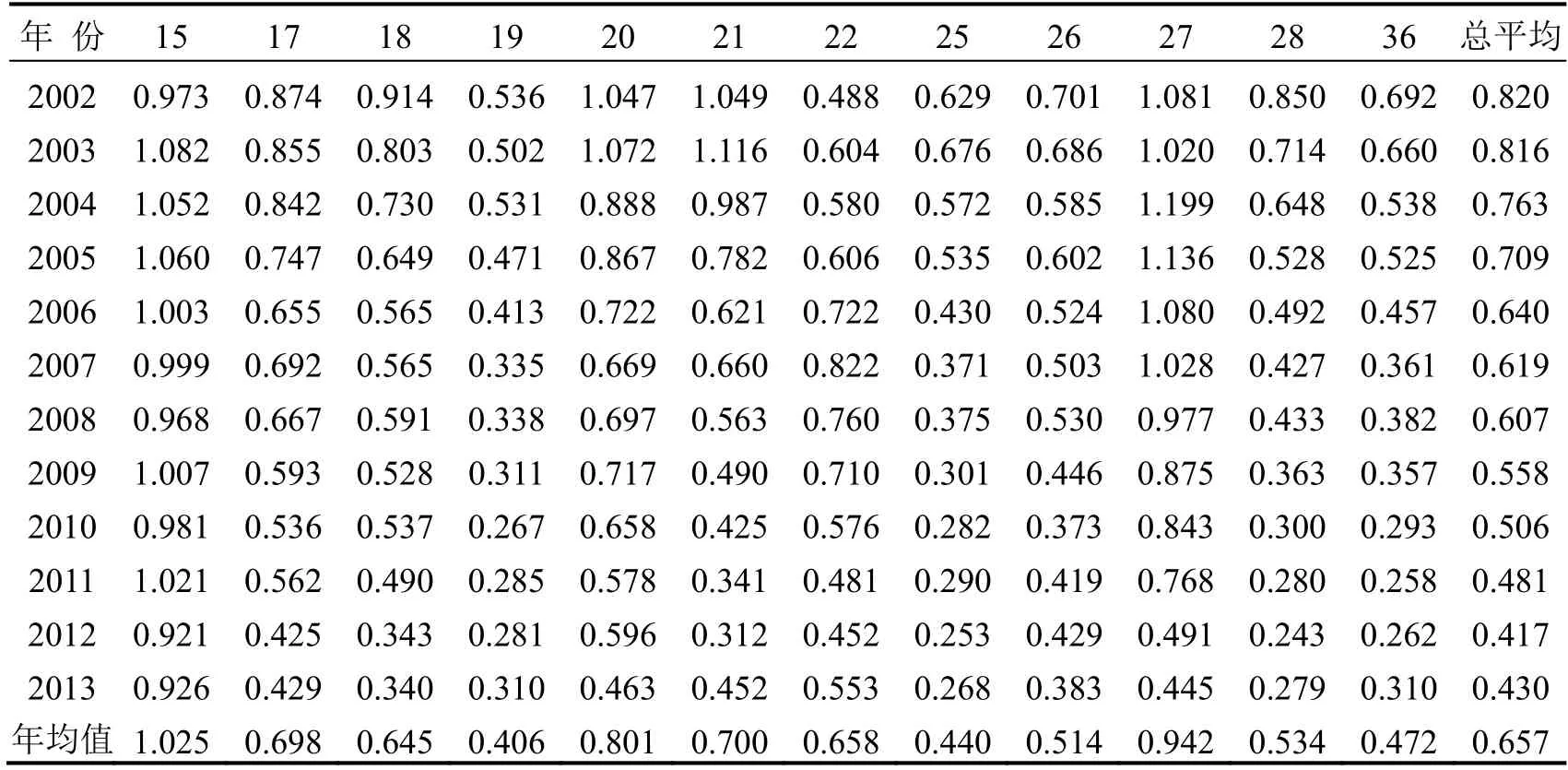

表1和表2报告了2000—2013年中国制造业基于产业分类的平均可加贸易成本。从具体产业来看,平均可加贸易成本最高的行业是食品及饮料行业(ISIC15),其年均值达到了1.025。其原因是:一方面,由于中国食品及饮料行业(ISIC15)主要出口劳动密集型产品,中国劳动力成本在样本期限相对较低,使得我国该行业产品出口价格较低,我国出口这些产品时很多国家会根据商品的数量或者重量征收一定的费用,从而加大该行业的可加贸易成本;另一方面,食品及饮料行业(ISIC15)出口会面临严格的法规、标准、认证体系和相关的检验制度等技术性贸易壁垒,以及旷日持久的技术检验、调查、取证等复杂程序,特别是一些季节性很强的食品,会因此错过销售季节、遭受损失,从而增加可加贸易成本。平均可加贸易成本最低的行业是皮革制品(ISIC19),其年均值只有0.406。

从2000—2013年制造业各产业可加贸易成本的变化趋势来看,各产业的可加贸易成本呈现下降的趋势。下降较快的是金属制品的制造(但机械设备除外)(ISIC28),运输设备的制造(ISIC34、35),服装(ISIC18)以及通用、专用设备的制造(ISIC29),其年平均贸易成本下降达到了7%以上,其中金属制品的制造(但机械设备除外)(ISIC28)平均可加贸易成本下降速度最快,达到了9.06%。而食品及饮料(ISIC15)贸易成本的下降速度较慢,年平均下降率只有1.93%。

表1 中国制造业基于产业分类的平均可加贸易成本(中低技术行业)

续表1

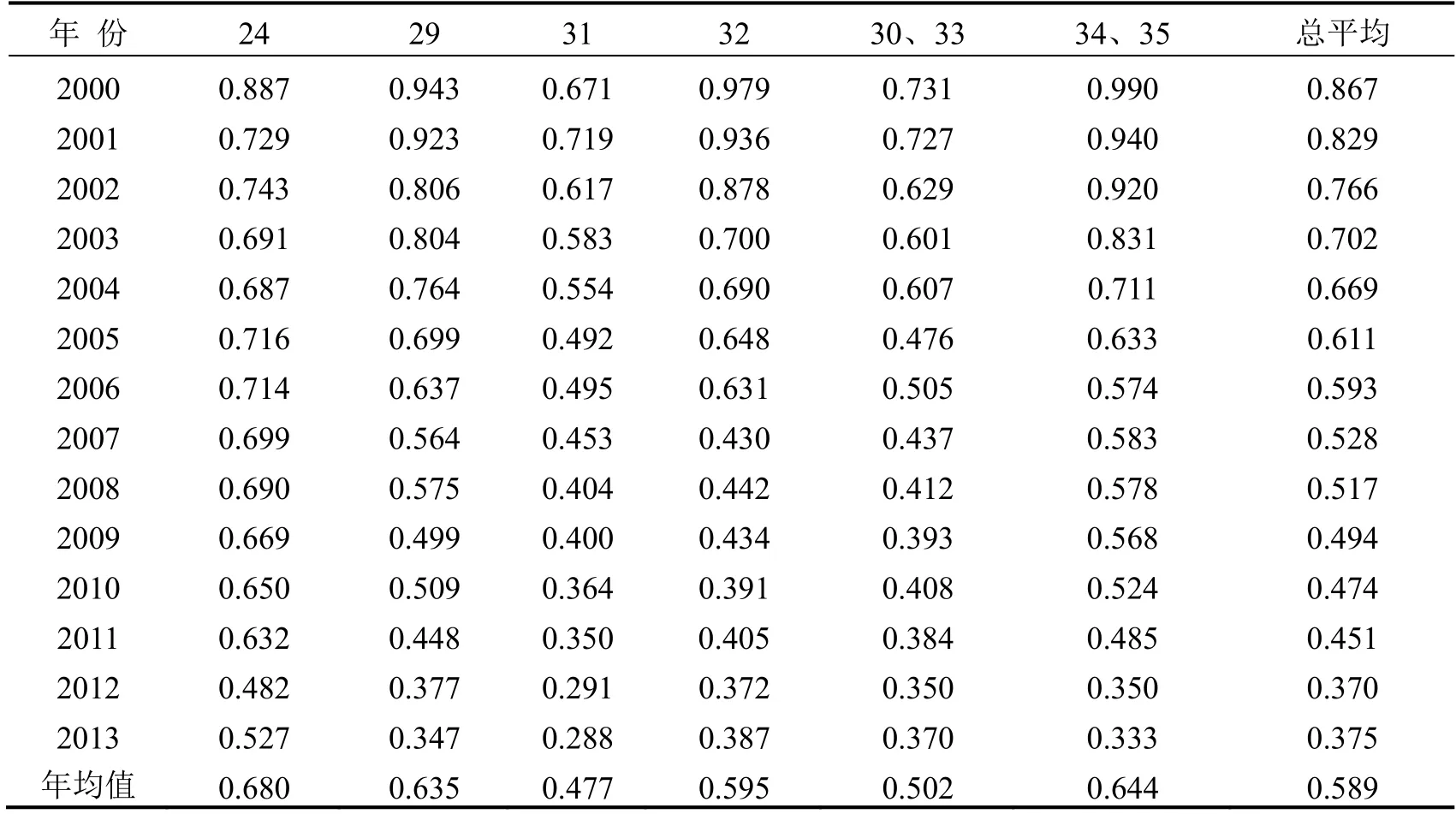

表2 中国制造业基于产业分类的平均可加贸易成本(高技术行业)

为了分析不同制造业技术含量的贸易品可加贸易成本变化,根据吕越等(2018)的方法,将制造业分成中低技术类型和高技术类型,见表1和表2。由此,得到可加贸易成本变化态势如图1(a)所示。

由图1(a)可以看出,2000—2013年中低技术类型产品和高技术类型产品的可加贸易成本平均值都呈现下降的趋势。中低技术类型产品的可加贸易成本高于高技术类型产品的可加贸易成本,高技术类型产品的可加贸易成本平均每年下降6.12%,中低技术类型产品的可加贸易成本平均每年下降5.91%,高技术类型产品的可加贸易成本下降速度稍快。

关于中低技术类型的可加贸易成本。如表1所示,中低技术类型的行业主要包括劳动密集型产业和资本密集型产业。对于劳动密集型性产品,由于中国具有劳动比较优势,劳动密集型产品的出口价格比较低,出口时主要是根据产品的数量或者重量征收费用,从而导致中低技术类型产品的可加贸易成本高于高技术类型产品的可加贸易成本。对于资本密集型产品,由于这类产品重量或体积比较大,导致可加贸易成本较高(Irarrazabal等,2015)。

关于高技术类型的可加贸易成本。如表2所示,高技术类型行业主要包括技术密集型行业。自改革开放以来,我国制定了一系列优惠政策促进这些产业的发展,使我国成为高技术型产品的出口大国。但是从全球价值链分工来看,中国高科技产品处在全球价值链的低端(吕越等,2018),这些产品出口以加工贸易为主。加工贸易是在跨国公司的主导下进行的,且可加贸易成本较低,因此高技术类型产品的可加贸易成本较低。

图1 中国制造业基于技术类型和产品用途的平均可加贸易成本变化情况

(二)基于产品用途分类的可加贸易成本估计

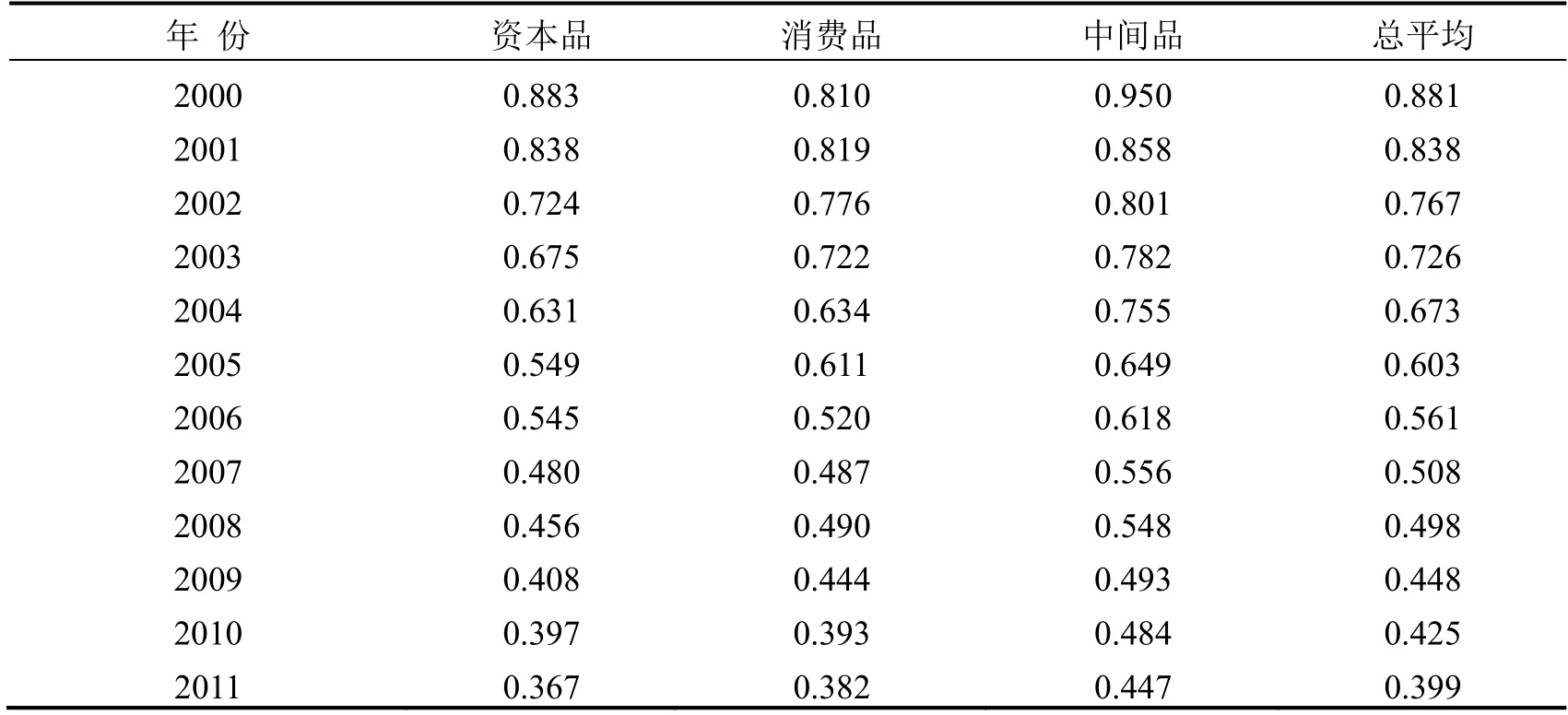

本部分利用式(1)和式(2)估计2000—2013年每组产品—目的地的可加贸易成本,分别测算出资本品、消费品、中间品的平均可加贸易成本,测算结果如表3所示。

表3 中国制造业基于产品用途的平均可加贸易成本

续表3

如图1(b)所示,资本品、中间品和消费品在2000—2013年都呈现下降的趋势。其中,中间品的可加贸易成本下降速度最快,平均每年下降7.41%,消费品的可加贸易成本下降最慢(5.77%),资本品的可加贸易成本下降速度居中(6.66%)。除2013年外,中间品在其他年份的可加贸易成本均最高,2000、2001、2006、2010、2012和2013年资本品的可加贸易成本高于消费品的可加贸易成本,其他年份资本品的可加贸易成本低于消费品的可加贸易成本。

根据表3汇报的年均值来看,中间品的可加贸易成本最高(0.618),资本品的可加贸易成本(0.547)略低于消费品的可加贸易成本(0.553)。中间品主要包括初级制成品、半成品和零配件。初级制成品按照联合国《国际贸易标准》(SITC)分类,初级产品分为食品、饮料、农矿原料、动植物油脂和燃料五大类,是发展中国家的主要出口商品,大部分输往发达国家。以中国2013年的海关数据为例,中国初级产品主要出口目的国分别是美国、日本和韩国。这三个国家进口比例分别为20.71%、19.86%和16.96%,其进口中国初级产品占中国初级产品总出口的比重是57.53%。一般而言,从量税主要是针对国外廉价商品、大宗商品进口(Carbaugh,2012)。因此,导致初级产品、中间产品的可加贸易成本较高。相对于中间品而言,资本品、消费品的出口价格较高,特别是资本品,出口这些较高价格的产品往往以征收从价税为主(Carbaugh,2012),使得资本品和消费品的可加贸易成本较低。

(三)基于目的国的可加贸易成本估计

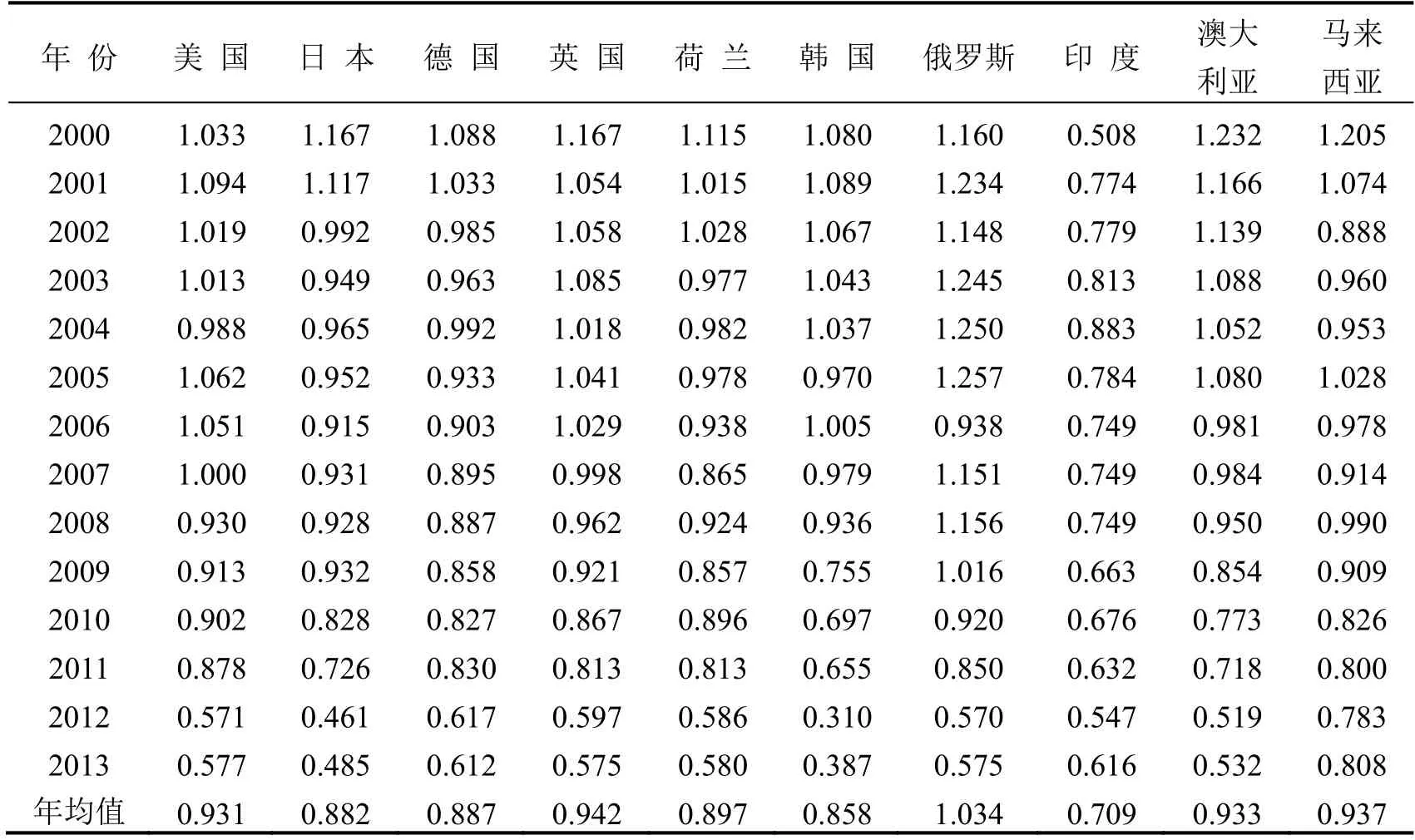

表4报告了中国与十个主要目的国2000—2013年的平均可加贸易成本。本部分选择的目的国是2013年出口规模排名前十位的国家,分别是美国、日本、德国、英国、荷兰、韩国、俄罗斯、印度、澳大利亚和马来西亚。从可加贸易成本的均值来看,中国出口到印度的可加贸易成本最低(0.709)、韩国次之(0.858)、日本第三(0.882)。这可能受到地理位置的影响,地理距离越近,可加贸易成本越低。中国与印度、日本、韩国都相邻。令人惊奇的是,俄罗斯也与中国相邻,但中国出口到俄罗斯的可加贸易成本最高(1.034)。其原因是中国向俄罗斯出口了较多的低价轻工品。以2005年为例,俄罗斯可加贸易成本最高(1.257),中国向俄罗斯出口最多的是合纤制针织或钩编短袜及其他(HS61159300),而中国向印度、韩国和日本出口最多的分别是二极管(HS85411000)、二极管、焦炭或半焦炭(HS27040010)。从中国向俄罗斯、印度、韩国和日本出口的产品结构可以看出,中国向俄罗斯出口合成纤维制成的袜子(HS61159300)的价格更低。一般来说,低价商品出口时,进口国会根据产品的数量和重量征收费用,这会加大中国与俄罗斯的可加贸易成本。而对于日本来说,尽管出口的焦炭或半焦炭(HS27040010)出口价格也较低,但是中国与日本大宗商品主要采用海运方式,这会大大减少可加贸易成本。从下降速度来看,可加贸易成本下降最快的是日本(5.87%),其次是韩国(5.76%),第三是德国(5.33%)。因此,日本和韩国不但可加贸易成本较低,而且下降速度较快。对于德国来说,可加贸易成本下降速度较快,其原因是中国对德国出口产品结构发生了变化,2000年对德国出口最多的是毛绒填充玩具(HS95034100),2013年对德国出口最多的是二极管(HS85411000),一般来说,二极管比毛绒玩具体积更小,从而导致可加贸易成本下降。

表4 中国制造业基于目的国平均可加贸易成本

五、可加贸易成本对出口的影响

本部分利用2013年中国海关数据库中的制造业产品—目的地对的可加贸易成本估计值,检验可加贸易成本对出口的影响。

(一)理论机制

根据CES效用函数,一国消费者的需求表示为:

式中,Y是一国的总收入;P是总价格指数;p是某种产品的价格;σ是异质产品间的替代弹性;η是指特定企业和特定目的地面临的需求冲击。

产品的消费价格p与其企业出口价格、可加贸易成本t和可积贸易成本τ的关系可表示为:

将式(4)代入式(3)得到需求关于生产价格的弹性(E):

式(5)表明,当不存在可加贸易成本时,需求关于企业出口价格的弹性E等于-σ。当存在可加贸易成本时,E关于可加贸易成本t的弹性可以表示为:

式(6)表明,E关于可加贸易成本t的弹性为负数,可加贸易成本的增加会减少企业出口价格对出口的影响,即可加贸易成本对企业出口具有抑制作用。

将E关于可加贸易成本t的弹性对生产价格求导,得到:

综上所述,本部分可以得到如下命题:

命题1:(1)当不存在可加贸易成本时,企业出口价格下降越多,企业出口增加越多;(2)当存在可加贸易成本时,可加贸易成本对企业出口具有抑制作用,且可加贸易成本对高价企业出口的抑制作用小于对低价企业出口的抑制作用。

(二)模型设定

为考察可加贸易成本对不同价格企业出口的影响,本部分设定以下计量模型:

由式(8)得到,出口需求xknr关于生产价格的弹性E:

根据命题1,本文预测低价和高价企业的系数β1、(β1+β3)都为负,表明不存在可加贸易成本时,企业出口价格下降越多,企业出口增加越多。低价和高价企业与可加贸易成本交互项的系数β2、(β2+β4)都为正,但是高价企业与可加贸易成本交互项的系数(β2+β4)会小于低价企业的系数β2,表明存在可加贸易成本时,可加贸易成本对企业出口具有抑制作用,且可加贸易成本对高价企业的出口抑制作用小于对低价企业的出口抑制作用。

(三)估计结果

1.基准估计结果

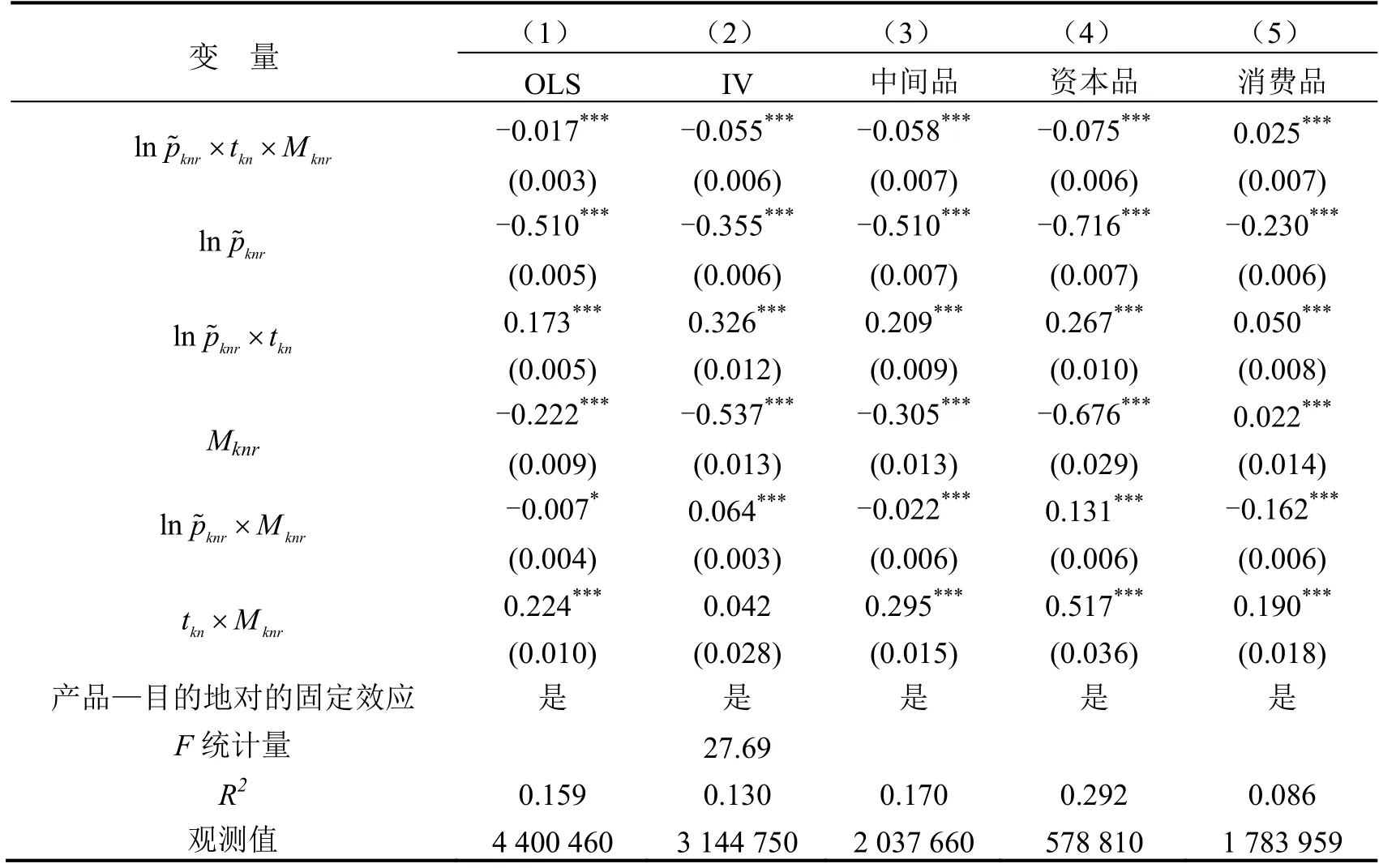

表5第(1)列报告了基准回归结果。低价企业的估计系数β1为-0.510,即低价企业产品下降1%,该企业出口会上升0.510%;在高价时,β3显著为负,高价企业的估计系数(β1+β3)为-0.517,即高价企业下降1%,该企业出口会上升0.517%。这说明企业出口价格下降越多,企业出口增加越多,即检验了命题1的第一部分。低价企业与可加贸易成本交互项的估计系数β2显著为正,表明低价企业价格下降导致出口增加会随着可加贸易成本的上升而逐步减少。在高价时,β4显著为负,β4的绝对值小于β2,高价企业可加贸易成本的交互项系数(β2+β4)大于0,且小于β2,表明高价企业价格下降导致出口增加会随着可加贸易成本的增加而减少,并且高价企业出口减少的幅度会小于低价企业,即可加贸易成本对高价企业产品出口的抑制作用小于对低价企业的抑制作用,这证明了命题的第二部分。因此,命题1得到验证。这说明FOB价格为22美元的辐照元件激光切割机(HS84561000)出口到美国不合理,而价格为333 937美元的该产品出口到美国是合理的。

2.内生性检验

由于式(8)企业出口价格数量存在双向因果关系,因此企业出口价格可能存在内生性问题。为解决企业出口价格的内生性问题,本文选取其他市场的平均价格zknr作为企业出口价格的工具变量。其原因是企业出口到其他市场的平均价格与企业出口市场n的价格高度相关,同时其他市场的平均价格又不直接影响对市场n的出口。IV的估计结果如表5第(2)列所示,回归结果与基准回归无显著差异,这进一步证明了基准结果的稳健性。

表5 可加贸易成本对出口需求的估计

3.异质性检验

(1)基于产品用途分类。本部分基于产品用途分类,将产品分为中间品、资本品和消费品。如表5的第(3)至第(5)列所示,对于中间品和资本品,可加贸易成本对低价和高价企业出口都有抑制作用,对高价企业出口的抑制作用小于对低价企业出口的抑制作用。而对于消费品而言,可加贸易成本对高价企业出口的抑制作用却大于低价企业出口的抑制作用。其原因是:第一,离中国较远的欧美等发达国家消费者比较理性,愿意以较少的支出购买中国同类消费品中低价、实用性较好的消费品。离中国较远的非洲国家经济发展水平普遍较低、消费者支付能力非常有限以及文化水平总体不高,这些消费者往往喜欢一些容易操作、低价、较好实用性的消费品。第二,交易信息越来越透明。现代互联网等信息技术飞速发展,使得消费者即使离产品原产地很远,也很容易掌握来自全球各地消费品的价格及功能,并能较准确地做出比较,有利于消费者实现其上述的理性消费行为。通过比较可加贸易成本对不同类型价格的企业、不同产品类型产品的出口阻碍作用,本文发现这种阻碍作用由大到小依次是低价资本品(0.267)、低价中间品(0.209)、高价资本品(0.192)、高价中间品(0.15)、高价消费品(0.075)和低价消费品(0.050)。

(2)基于产品技术类型分类。①基于产品技术分类的检验结果请见《经济科学》官网“附录与扩展”。本部分将产品区分为中低技术型产品和高技术型产品。实证结果表明,无论是中低技术类型产品还是高技术类型产品,可加贸易成本对低价企业和高价企业出口都有抑制作用,其对高价企业出口的抑制作用小于对低价企业出口的抑制作用。通过比较可加贸易成本对不同类型价格的企业、不同技术类型的产品的出口阻碍作用,本文发现阻碍作用由大到小依次是低价企业的高技术产品(0.241)、高价企业的高技术产品(0.184)、低价企业的中低技术产品(0.113)和高价企业的中低技术产品(0.009)。

(3)基于产品出口目的国分类。②基于产品出口目的国分类的检验结果请见《经济科学》官网“附录与扩展”。本部分基于产品出口目的国分类,将其分为31个发达国家、109个发展中国家和10个新兴经济体,并进行异质性检验,回归结果表明,发现可加贸易成本对任何一种类型国家的不同价格类型产品出口都有阻碍作用,其对高价企业出口的阻碍作用小于对低价企业出口的阻碍作用。这种阻碍作用由大到小依次是出口到发展中国家的低价产品(0.249)、出口到新兴经济体的低价产品(0.232)、出口到发展中国家的高价产品(0.227)、出口到新兴经济体的高价产品(0.204)、出口到发达国家的低价产品(0.128)以及出口到发达国家的高价产品(0.107)。

六、结论及政策建议

本文基于HS 8位码出口商品的细分数据,运用非线性最小二乘法,估计2000—2013年中国制造业及其结构的可加贸易成本,分析其变化态势,研究其对高低价格企业产品出口的作用,得到以下结论,据此提出降低可加贸易成本、减少可加贸易成本对出口的阻碍作用、促进出口的政策建议。

(1)从制造业整体上看,中国制造业可加贸易成本的下降趋势明显,2000—2013年,平均可加贸易成本每年下降了6.90%。减少可加贸易成本会比减少“等额收益”可积贸易成本更有利于促进出口(Irarrazabal等,2015)。其政策含义为:在降低“等额收益”的贸易成本时应优先考虑选择降低可加贸易成本而非可积贸易成本。具体而言:第一,继续降低从量税等人为贸易壁垒形式的可加贸易成本,积极与贸易伙伴建立更紧密的经贸合作关系,凭借多边贸易体制和双边贸易协定等各种途径,促使贸易伙伴降低从量税等多种形式的可加贸易成本。第二,加强基础设施建设,增强与贸易伙伴的海运、空运、管道运输的互联互通,减少空间距离等天然贸易壁垒形式的可加贸易成本。

(2)从制造业内部结构上看,高技术行业可加贸易成本低于中低技术行业,主要是因为前者处在全球价值链分工的低端以及外国跨国公司具有较大影响力的加工贸易;资本品、消费品的可加贸易成本低于中间品的可加贸易成本,主要是因为中间品出口价格较低,通常被贸易伙伴按产品数量、体积、重量征收从量税等费用,使得中间品可加贸易成本最高。从出口市场结构来看,中国出口到印度的可加贸易成本最低、韩国次之、日本第三,这可能受到地理位置的影响:地理距离越近,可加贸易成本越低。中国出口到俄罗斯的可加贸易成本最高,其主要原因是中国向俄罗斯出口了较多的低价轻工品。其政策含义为:第一,政府应该加大高科技行业的政策支持,促进高科技企业的发展。第二,企业应加强自主创新能力,有效吸收和整合全球的技术资源,提高产品的技术含量,迈向全球价值链的高端。第三,需要从距离和产品结构两个因素选择出口目的国。

(3)可加贸易成本对低价企业产品出口的抑制作用大于对高价企业产品出口的抑制作用。从产品技术类型来看,可加贸易成本对出口抑制作用最大的是低价高技术产品,最小的是高价中低技术产品。其政策含义为:对于一些距离我国较远(如非洲)或者是征收较多从量税的目的国,我国企业应尽可能出口高价中低技术产品,低价高技术产品的出口应尽量选择离我国较近的目标市场或者较少征收从量税的国家。从产品用途来看,可加贸易成本对出口抑制作用最大的是低价资本品,最小的是低价消费品。其政策含义为:对于一些距离我国较远(如非洲)或者是征收较多从量税的目的国,我国企业应尽可能出口低价消费品;低价资本品的出口应尽量选择离我国较近的目标市场或者较少征收从量税的国家。从国别结构看,可加贸易成本对出口到发达国家高价格企业的产品阻碍作用最小。其政策含义是:对发达国家,我国应尽可能在同类产品中出口高价产品,以抵消可加贸易成本对这些产品出口的阻碍作用。