人民币汇率对出入境并购的动态影响研究*

——基于三元GARCH的汇率变动和波动分析

2020-08-22韩永辉李子文韩铭辉

韩永辉 李子文 韩铭辉

(1.广东外语外贸大学广东国际战略研究院 广东广州 510420)

(2.广东金融学院金融与投资学院 广东广州 510521)

(3.广东外语外贸大学金融学院 广东广州 510420)

一、引言

在中国深度融入全球价值链、参与全球经济治理的背景下,“引进来”与“走出去”的方式也日趋多样化,突破了以往单一的绿地投资模式。跨国并购已成为双向直接投资的主要方式,近年资金量占比已超过50%。①参见商务部历年《中国对外投资发展报告》。2017年,中国入境并购总额达到13 925.4亿元,同比增长911.38%。②资料来源:Wind数据库。同时,近年人民币汇率波动频繁,波动风险加剧,对企业的国际经营活动产生巨大影响。①资料来源:《汇率波动之下:上市公司谁赚钱谁受伤》,《中国证券报》2018年8月8日。虽然已有研究注意到,汇率是跨国并购活动的重要影响因素(Hsu等,2017;顾露露等,2017),但仅单独考察汇率与入境并购和出境并购的关系,鲜有研究能全面考虑中国在国际资本市场的“双重身份”。这在理论论证上忽略了入境并购活动与出境并购活动之间的联系,在实证建模上也忽视了时变异方差和变量间风险传递效应等稳健性问题。因此,本文将人民币汇率、入境并购和出境并购三者置于统一的分析框架下,基于人民币汇率水平变动和汇率波动风险的双重视角,采用三元GARCH和BEKK模型等更为科学可靠的分析工具,深入全面地分析汇率、入境并购和出境并购三变量之间的动态影响关系及其波动风险的互动机制。这将为制定更适应当前经济形势的国际投资政策和汇率政策提供充足的理论支撑和可靠的实证参考,对构建跨境并购的宏观审慎管理体系也有着重要的实践指导作用。

二、文献综述

在文献研究中,汇率因素对国际直接投资活动主要存在水平变动效应和波动效应两种影响效应②汇率的水平变动效应是指货币升值或贬值所带来的影响;汇率的波动效应是指汇率的不稳定所带来的影响(Liu和Deseatnicov,2016)。。本研究将跨国并购作为国际直接投资活动中的重要组成部分,进一步综述汇率与跨国直接投资关系的研究。

(一)汇率水平变动对跨国并购的影响

在汇率水平变动对跨国并购影响的研究中,结论都较为一致,认为汇率水平变动与跨国并购存在负相关关系,具体来说是东道国货币贬值有利于入境并购发生。相反,母国货币升值则有利于本国企业进行出境并购活动。Hsu等(2017)在研究美国油气行业的跨国并购活动时发现美国油气企业的出境并购活动与美元汇率的水平变动成正相关关系。国内研究认为,汇率的水平变动对跨国并购活动具有显著影响,即人民币升值有利于中国企业出境并购,但不利于国外企业的入境并购,人民币的升值还有效地提升了出境并购的绩效(顾露露等,2017)。在并购活动中,对企业价值的高估也会成为并购的动机。汇率作为并购价格的重要因素,会对企业价值的评估产生重要影响,由于汇率升值带来的价值高估有利于推动跨国并购(Fu等,2013)。

(二)汇率波动对跨国并购的影响

汇率波动反映的是币值的稳定性,对于跨国企业的资本运作来说是一种风险。在已有文献中,绝大多数学者均只是直接研究汇率波动对双向国际投资的影响(Cushman,1985;毛日昇,2015),鲜有专门针对跨国并购这种投资模式的实证分析。虽然入境并购和出境并购在一定程度上也能反映外商直接投资以及对外直接投资的变化趋势,但是它们并不是完全对等的关系。而现有文献中,针对汇率波动和跨国并购活动关系的研究大都仅仅是陈述性分析风险类型以及规避方式。如孙文莉等(2016)采用汤姆逊的并购案例库,利用事件法分析中国企业海外并购成功的影响因素,发现汇率波动风险与成功率成负相关关系。

总体而言,已有研究往往是分析汇率变动对单向资本并购的影响,未能融入统一的双向流动框架。从前沿的动态随机均衡理论可知,经济变量之间往往不只是彼此的直接影响,其波动冲击之间同样存在着相互作用。由此,研究人民币汇率、入境并购和出境并购三者的互动关系更有现实和理论意义。

鉴于此,本文通过三元GARCH模型,将人民币汇率风险因素引入入境并购和出境并购的时序变动方程中,不仅能更精确地分析汇率波动、入境并购和出境并购三者之间的理论关系,也能更详实地实证考察人民币汇率风险对入境并购和出境并购活动的动态影响机制。相较以往之研究,本文创新之处主要在于:第一,专门针对跨境兼并收购这种国际投资的主流模式进行研究,把汇率波动、入境并购和出境并购三者纳入一个统一的分析框架,研究三变量之间的动态关系及其互动机制;第二,更为全面和细致地检验人民币汇率波动对入境并购和出境并购的影响机制,既分析人民币汇率水平变动的影响,也分析汇率波动风险的影响,还考虑了人民币汇率、入境并购和出境并购三者波动的传导效应;第三,综合采用三元GARCH和BEKK时序模型研究汇率波动、入境并购和出境并购的动态关系,考虑以往文献未曾注意到的人民币汇率、入境并购和出境并购三变量VAR模型可能存在的时变异方差问题以及传统模型的变量间风险传递效应(或称波动溢出)。本文构建的模型不仅能刻画人民币汇率、入境并购和出境并购三变量沿时间方向的波动集聚,还能有效捕捉三变量之间的风险交叉传递关系;第四,通过科学剖析汇率波动对出入境并购的影响,研判金融市场化改革和国际投资的重点治理方向,探索双向开放新体制下的人民币国际化治理创新模式。

三、理论机制分析

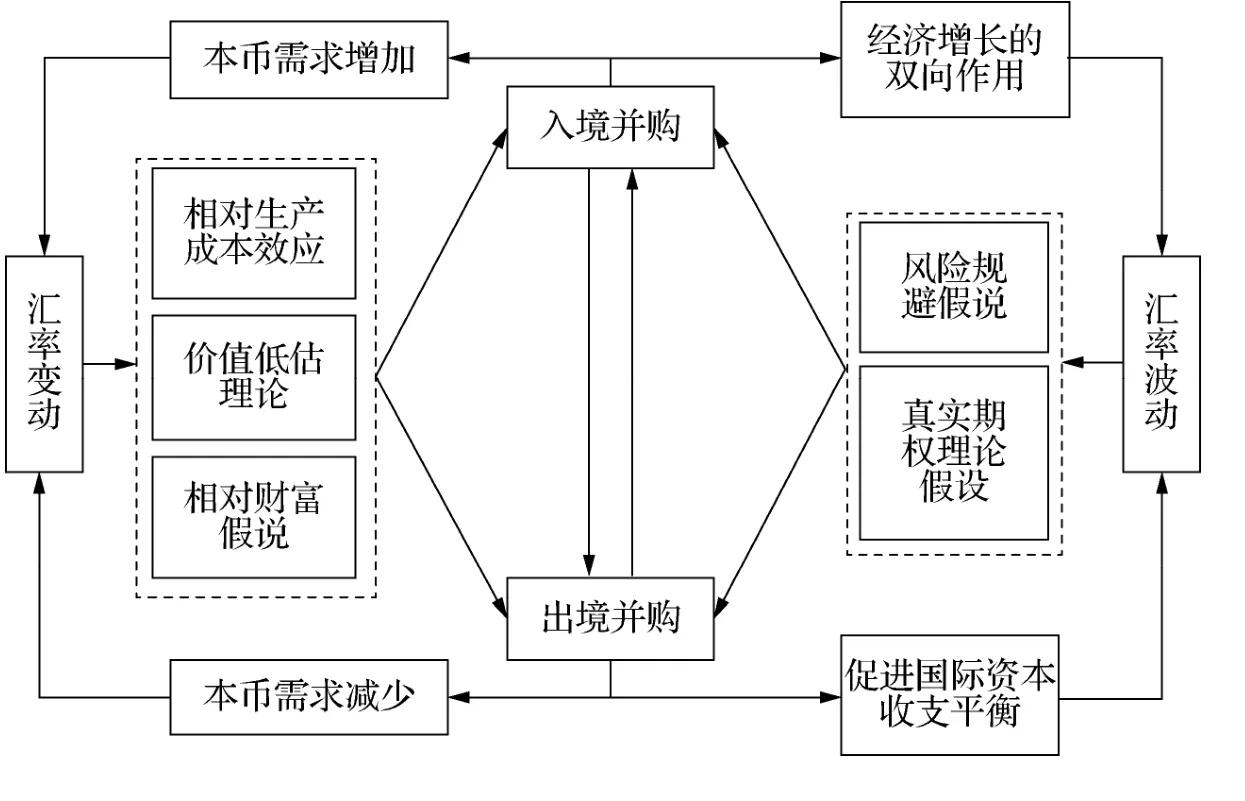

本文立足传统国际直接投资理论,认为汇率变动和波动可以通过相对生产成本效应、价值低估理论、风险规避、真实期权理论等机制影响跨国并购活动(图1),下面尝试对其中的互动影响机制进行理论解释。

图1 人民币汇率、入境并购和出境并购三者的动态影响机理

根据“相对生产成本效应”理论(Cushman,1985),汇率变动通过影响跨国企业在东道国的生产成本以及在母国的融资成本来对跨国投资产生影响。一国币值的相对升值有利于降低本国企业进行跨国并购的融资成本,以及降低在东道国的生产经营成本,推动本国企业进行出境并购,相反则促进入境并购。

汇率除了影响跨国并购的成本外,还会影响被并购企业的估值。“价值低估理论”(Ravenscraft,1991)认为,资本市场上,一国货币贬值会使该国企业价格低于真实价值,从而吸引入境并购。而“相对财富假说”理论认为母国币值的相对升值意味着本国企业出境并购时,其相对东道国货币的财富是增加的,这提高了其在东道国兼并收购的能力,降低了融资成本,因而使本国企业更愿意在东道国寻找跨国并购标的。

汇率波动对于跨国并购既是风险,也是机遇。“风险规避假说”认为汇率波动风险会提高跨国并购收益的不确定性,从而抑制并购活动(Campa,1993;Lee,2018)。然而,并购经验丰富、议价能力强的跨国企业则认为汇率波动是机遇,将并购看作购买跨国公司的一种看涨期权,把汇率波动风险作为正收益添加到被并购企业的估值函数,从而促进并购活动。这正是“真实期权理论假设”的观点(Dixit,1989)。

汇率变化可以对出入境并购产生影响,事实上,在浮动汇率制度下,出入境并购活动也可通过资金流动等渠道对汇率产生影响(赵艳平等,2019)。中国改革开放以来,由于跨国企业并购国内加工出口企业,推动出口贸易额高速增长(沈国兵和黄铄珺,2020),刺激了对人民币的需求,一定程度上推动了人民币汇率的长期升值。同时,随着国内资本发展和政策推动,许多企业开始响应政策“走出去”,进行出境并购,这刺激了外汇需求的增长,也在一定程度上导致了本币汇率的贬值。

出入境并购不仅能影响汇率的水平变动,也能影响汇率的波动。跨国企业选择不同产业部门的投资标的将放大人民币实际汇率的波动。投资贸易部门可提高企业的生产能力和生产效率,推动贸易商品价格下降,从而促使本币贬值;投资不可贸易部门,尤其是金融、建筑、房地产等行业,会推高不可贸易商品价格,使本币升值(范言慧等,2013)。入境并购通过增长乘数效应和异质部门效应(Bonaime等,2018),存在推动人民币汇率升值和贬值的双重影响,在复杂的互动过程中,这将增加人民币汇率的波动幅度。

四、数据和实证模型

数据与方法是进行定量分析的基础和手段,为实证检验人民币汇率波动对中国企业入境并购和出境并购的动态影响,下面根据上文理论机制的分析结果构建本文的样本数集和计量分析模型。

(一)数据样本

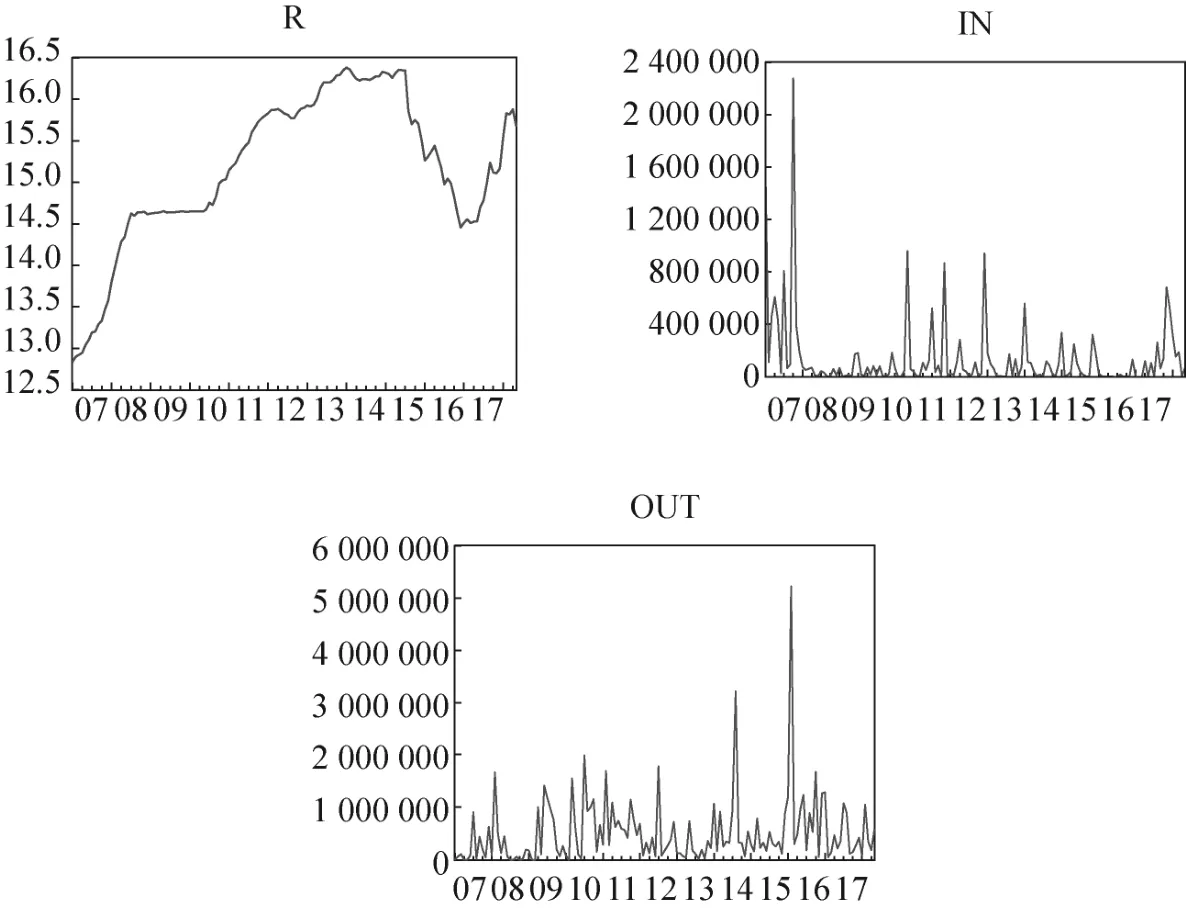

为细致刻画汇率和出入境并购的动态变化趋势,参考已有文献研究(崔远淼,2007;范言慧等,2013;等等),本文选择人民币对美元汇率月度数据作为分析对象,数据来源于国研网统计数据库(DRCNET Statistical Database System)。入境并购和出境并购金额的数据来源于Wind数据库。基于并购数据的可获得性,本文选择的样本范围为2007年1月至2018年5月。人民币汇率(R)、入境并购(InME)和出境并购(OutME)这三个时间序列变量的大致趋势如图2所示,从图中可发现人民币汇率截至2015年大致呈上升趋势,随后呈先下降后上升趋势,入境并购和出境并购则呈现出较为剧烈的波动状态。进一步,为消除时间序列存在的异方差问题,生成t时期入境并购量Int的自然对数It=lnInt,出境并购量OUTt的自然对数Ot=lnOUTt,以100为基数的人民币对美元汇率设定为Rt。

图2 人民币汇率、入境并购、出境并购的时序数据

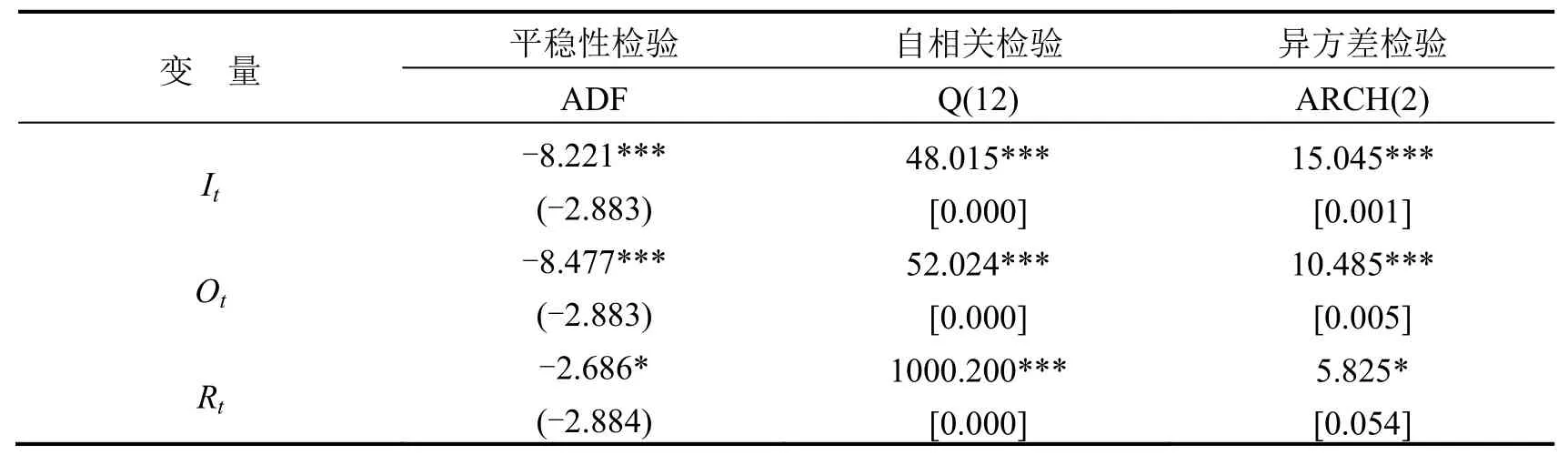

根据表1的描述统计结果,本文对三列时间序列数据进行平稳性、自相关以及异方差特征检验的结果。①自相关检验采用了Lunj-Box检验,变换了3、6、9的滞后阶数;异方差检验采用Schwarz与Akaike准则选择滞后阶数。不同选择的检验得出的结果比较稳健。表2检验结果显示,人民币汇率水平变动Rt、入境并购It和出境并购Ot三个序列均是平稳的,但均存在相对显著的异方差和自相关特性。由此,本文参考Ederington和Lee(2001)的方法,采用条件异方差ARCH模型是恰当的而且是必要的。

表1 时间序列数据的描述统计

表2 时间序列数据的平稳性、自相关和异方差检验

(二)实证模型建构

根据上文理论阐述和序列数据特征分析,参照解决时序数据时变异方差问题的GARCH模型(Bollerslev,1990)和BEKK模型(Chen和Juvenal,2016)的建模思路,本文构建如下人民币汇率波动影响出入境并购的实证模型:

对均值方程的分析主要关注两方面:一是分析入境并购资金It、出境并购资金Ot和人民币汇率水平变动Rt之间的相互影响。二是分析入境并购It、出境并购Ot以及人民币汇率的波动性对入境并购It、出境并购Ot和人民币汇率变动Rt的影响效应。在矩阵显著非零的前提下,参数符号的正负反映出入境并购It、出境并购Ot和人民币汇率波动的作用效应是促进还是抑制。

五、实证结果分析

(一)GARCH模型实证结果分析

表3是人民币汇率波动影响入境并购和出境并购效应的三元GARCH模型实证分析结果。结果显示,在自回归系数矩阵中,大多数的均同向,表明入境并购It、出境并购Ot以及汇率Rt是平稳的。此外,通过1%的显著性水平检验,系数各阶滞后项系数求和值为-0.279,说明人民币汇率的历史水平变动对当期的入境并购具有显著的负效应。①在显著性检验下,加总各阶系数可对滞后效应正负进行初步判定,但对正负性更准确的考察应通过广义脉冲响应函数进行,详见后文。也通过1%的显著性水平检验,系数各阶滞后项系数求和值为2.492,说明人民币汇率的历史水平变动对出境并购具有显著的正效应。因此,可总结如下结论:

结论1:人民币汇率水平上升(下降),将导致入境并购的减少(增加);但人民币汇率水平上升(下降),将导致出境并购的增加(减少)。

实证结果显示,人民币汇率水平升值将推动中国出境并购金额的增加,同时导致入境并购金额的减少。实证结论说明,人民币汇率水平变动是中国出境和入境并购的重要影响因素。跨国公司的国际并购行为决策显著地受到人民币汇率波动的影响,这在微观经济层面可解释为,国际化的企业家对人民币汇率升贬值所带来的并购收益波动十分敏感,都试图充分利用人民币汇率的升贬值预期,尽可能地提高自身收益,降低面临的汇兑损失。这为相对生产成本效应假说、价值低估理论和相对财富假说等理论假说提供了基于人民币汇率和企业跨国并购数据的新经验证据,此结果也与部分学者基于国际直接投资数据的相关研究结论是一致的(程瑶,2009)。

表3 入境并购、出境并购和人民币汇率GARCH模型的实证结果

条件均值系数矩阵方面,观察人民币汇率波动率对条件均值作用效应的系数矩阵ψ的估计结果,可发现:(1)系数ψ13为7.738,且通过1%的显著性水平检验,表明人民币汇率波动的增加将显著地促进入境并购的增加。系数ψ23为-19.153,通过1%的显著性水平检验,表明人民币汇率波动的增加将抑制出境并购的增长。通过三元GARCH模型将不确定性直接引入方程可知,汇率波动的增加将对入境并购带来显著的正向促进效应,对出境并购则带来显著的负向抑制效应。(2)系数ψ12为0.695,在1%水平显著,表明出境并购投资波动的增加将促进入境并购的增长。系数ψ21为3.109,在1%水平显著,表明入境并购投资波动的增加将促进出境并购的增长。由此说明,出境并购投资与入境并购投资存在互动的波动风险影响效应。(3)系数ψ31为0.043,在1%水平显著,表明入境并购波动方差每增加1%,人民币将升值0.043个百分点;系数ψ32为-0.068,在1%水平显著,表明出境并购波动方差每增加1%,人民币将贬值0.068个百分点;系数ψ33为-0.630,在1%水平显著,表明人民币汇率波动方差每增加1%,将贬值0.630个百分点。由此说明,人民币汇率水平变动(升贬值)受到出境并购波动、入境并购波动和自身波动三个因素的影响。

结论2:人民币汇率波动增加将对入境并购带来显著的正向促进效应,对出境并购则带来显著的负向抑制效应。出境并购投资与入境并购投资存在互动的波动风险影响效应。

此结论与实践是相印证的,中国开始实行有管理的浮动汇率制度后,人民币汇率的波动幅度被较稳定地控制在一定的区间内。人民币汇率波动的增加意味着投资风险的上升,使得企业为了规避风险而减少投资(Lee,2018)。所以,人民币汇率波动的增加能够显著抑制出境并购增加。这也反映出中国企业实施海外并购时,其跨境并购的经验尚浅,对于汇率波动风险更加谨慎,具有规避风险的倾向。然而,在入境并购方面,外资企业进入中国进行跨境并购时,对于人民币汇率波动风险具有一定追逐倾向。Dixit(1989)提出的真实期权理论认为,企业在进行跨境并购时会将并购看作一种看涨期权,而跨境并购经验丰富、议价能力强的企业就会因此产生投资动机,将汇率波动风险作为正收益添加到被并购企业的估值函数,从而使得跨境并购活动增加。在中国的入境并购活动中,相对于国内企业,外资企业具备更丰富的跨境投资经验和更好的议价能力,会将人民币汇率波动风险作为降低并购成本的议价条件。因此,人民币汇率波动的增加会促进入境并购活动增加。

观察方差方程系数矩阵估计结果,区分长短期以及历史和当期波动的分析可发现:在短期内,历史入境并购波动风险与当期入境并购波动风险显著负相关(b11=-0.155,在1%水平显著),与当期出境并购波动风险显著正相关(b21=0.510,在1%水平显著),与当期汇率波动风险显著负相关(b31=-6.123,在1%水平显著)。历史出境并购波动风险与当期入境并购波动风险显著负相关(b12=-0.097,在1%水平显著),与当期出境并购波动风险显著正相关(b22=0.253,在1%水平显著),与当期汇率波动风险显著负相关(b32=-4.975,在1%水平显著)。历史汇率波动风险与当期汇率波动风险显著正相关(b33=0.275,在1%水平显著),而历史汇率波动风险对当期入境并购波动风险和当期出境并购波动风险的影响不显著(b13和b23不显著)。从长期来看,历史出境并购波动和汇率波动对当期入境并购波动有显著的抑制作用(a12=-0.129和a13=-0.009,均在1%水平显著);而历史入境并购波动对当期入境并购波动有显著的增强作用(a11=0.872,在1%水平显著)。历史入境并购波动、出境并购波动与汇率波动对当期出境并购波动均有显著的抑制作用(a21=-1.444、a22=-1.150和a23=-0.022,在1%水平显著)。历史出境并购波动与历史汇率波动对当期汇率波动有显著的抑制作用(a32=-13.495和a33=-0.739,在1%水平显著);历史入境并购波动对当期汇率波动有显著的增强作用(a31=11.531,在1%水平显著)。综上可得:

结论3:波动风险传染效应方面,从短期来看,历史人民币汇率波动对当期入境并购波动以及对当期出境并购波动的影响效应不显著;从长期来看,历史人民币汇率波动对当期入境并购波动以及对当期出境并购波动均存在负向的抑制传导效应。

从长短期角度来看,企业进行跨境并购的动机存在短期投机性和长期战略性的特征(Wang和Boateng,2007;Ekkayokkaya等,2017)。在短期,企业进行跨境并购具有较强的投机性和高风险倾向。历史汇率波动虽然意味着风险,但并不能显著抑制短期跨境并购动机的产生。而且进行短期跨境并购的企业也具备较强的抗风险能力和风险规避能力。在长期,企业进行跨境并购更多源自企业的战略发展需求,对于并购中的每一项风险都会仔细考虑。人民币的历史波动更反映出汇率风险的发展趋势。历史汇率波动越强烈,长期的跨境并购项目就会实施得越谨慎。此外,具备长期战略性的跨境投资活动会相对更为理性,对风险更为敏感,从而导致人民币汇率波动能够抑制出入境并购波动。

(二)脉冲响应函数分析

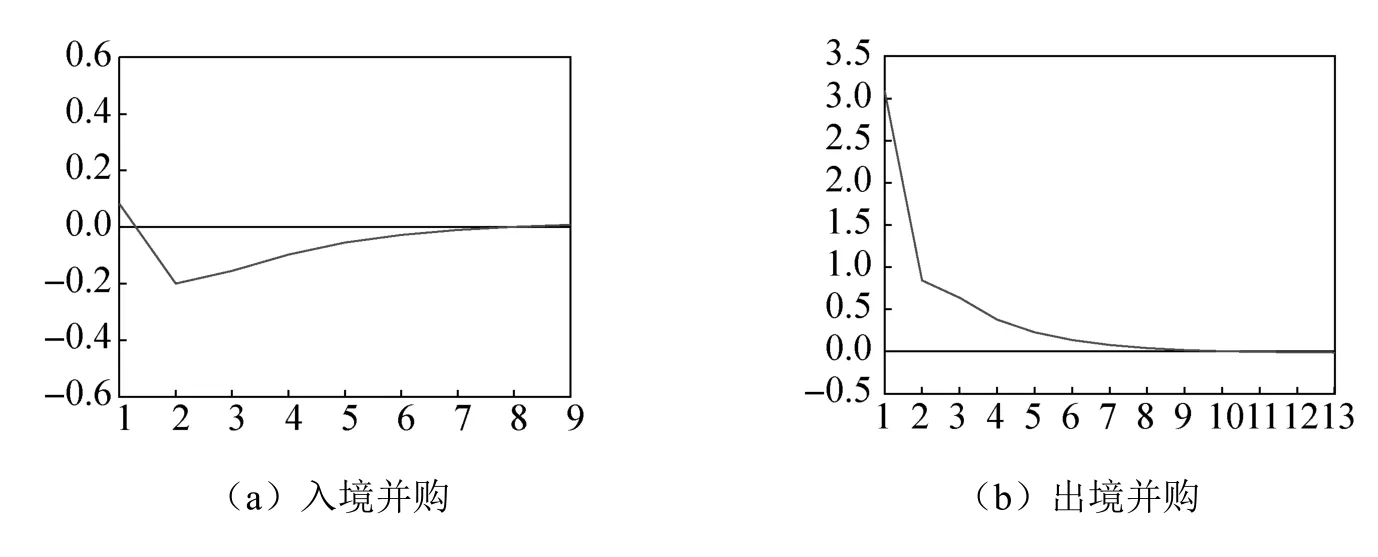

为更精细分析人民币汇率对中国的入境并购和出境并购行为的影响,参考Hafner和Herwartz(2006)以及韩永辉等(2019),建立关于人民币汇率水平变动与波动风险、入境并购和出境并购的Cholesky分解脉冲响应函数,其中对于人民币波动风险的测度方法沿用上文VAR-GARCH-BEEK模型中的方法,以对上文结论作进一步的稳健性检验。

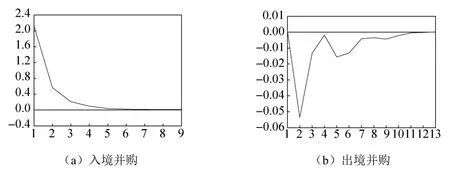

图3(a)是入境并购对人民币汇率水平变动冲击的响应效果,可以看出在人民币汇率水平变动Rt的一个标准差冲击后,入境并购It将在第2个月受到显著的负向冲击作用,这种负向效应逐步减弱,直至第9期衰减为0。图3(b)是出境并购对汇率水平变动冲击的响应效果,可以看出受到人民币汇率水平变动Rt的一个标准差冲击后,出境并购Ot将受到一个即时的正向促进作用,该正向冲击效应随后逐步下降,大约在第9期消失。脉冲响应函数图的结果进一步验证了结论1的可信性。

图4(a)是入境并购对人民币汇率波动冲击的响应,可发现在人民币汇率波动发生一个单位标准差的冲击后,入境并购将受到一个即时的正向促进作用(1—6个月),大约在第7个月后该冲击效应消失。图4(b)是出境并购对人民币汇率波动冲击的响应,可发现在人民币汇率波动发生一个单位标准差的冲击后,出境并购将受到一个即时的负向抑制作用。这个负向冲击的响应作用在第2个月达到最大值,随后在波动中衰减(3—11个月),大约在第12个月后冲击效应消失。这进一步验证了结论2的稳健性。

图3 出入境并购对人民币汇率水平变动冲击的响应

图4 出入境并购对人民币汇率波动冲击的响应

六、结论与建议

在形成全面开放新格局的背景下,为探索双向资本国际流动规范化和人民币国际化的治理新模式,亟须厘清人民币汇率变动和波动对入境并购和出境并购的影响效应和动态演变机制。本文把人民币汇率、入境并购和出境并购三者纳入一个统一的理论分析框架,采用三元GARCH和BEKK时序模型研究人民币汇率、入境并购和出境并购三变量之间的动态影响关系及其波动风险互动机制。研究发现,人民币汇率水平上升(下降),将导致入境并购的减少(增加),但将推动出境并购的增加(减少);人民币汇率波动的增加将对入境并购带来显著的正向促进效应,对出境并购带来显著的负向抑制效应,出境并购投资与入境并购投资存在互动的波动风险影响效应。进一步考察发现,短期历史人民币汇率波动对当期入境并购波动以及对当期出境并购波动的影响效应不显著,长期历史人民币汇率波动对当期入境并购波动以及对当期出境并购波动均存在负向的抑制传导效应。

综合研究结论,为更好地对跨境并购进行双向宏观调控,高效利用人民币汇率政策工具,以及完善人民币汇率区间波动机制,本文提出以下针对性建议:(1)遵循自主、可控、渐进原则的人民币汇率制度深化改革,把控人民币汇率的波动弹性风险,注重汇率政策工具对跨境并购的调控作用,提高本土企业的汇率风险管理意识和能力,提升国际化运营管理水平。(2)加快人民币国际化进程,完善人民币汇率的区间波段机制,合理控制汇率波动风险对跨境并购活动的不良影响。针对出境并购和入境并购对人民币汇率波动的不同反应,应优化设计汇率的区间波动机制,综合考虑汇率、出境并购和入境并购三者的联动效应,合理引导、干预和控制汇率风险,以达到促进出境并购和入境并购活动协同发展的目标。(3)充分利用人民币汇率升贬值的区间波段机制,优化企业跨国并购策略。在人民币汇率进入升值通道之时,可促进国内企业出境并购;当人民币汇率进入贬值通道之时,应合理引导企业对贬值风险的规避行为。