疫情下中国家庭财富变动趋势

2020-08-18西南财经大学中国家庭金融调查与研究中心

西南财经大学中国家庭金融调查与研究中心

【提 要】為全面深入地了解居民家庭财富变动状况,我们开展了中国居民家庭财富变动趋势及未来预期的调查。该调查主要围绕家庭财富变化、未来预期及疫情对家庭决策的影响等几方面展开。研究发现,首先,疫情对低收入群体和自由职业群体的影响更大。其次,疫情改变了家庭的消费习惯和消费方式。受疫情影响,对未来预期的不确定性使家庭更倾向于储蓄而不是消费;疫情也使得家庭的消费从单纯的线上购物向线上服务转变;收入不确定叠加日常开支的增加,家庭的负债尤其是消费性负债需求增加。最后,疫情改变了家庭资产配置的方式。疫情使家庭更注重储蓄,从而增加了资产配置的需求。基于以上研究结论,本文还给出相应政策建议。

【关键词】 家庭财富;家庭消费;储蓄;资产配置

本次调研采用线上调研方式,投放渠道为支付宝APP,投放对象为支付宝活跃用户。投放时间为2020年2月21日到3月10日,共回收30688份问卷。为增强样本代表性,本研究按照国家统计局2015年中国人口抽样调查数据各省各年龄段人口结构对样本进行权重调整。在计算各年龄段的比例前,剔除了20岁以下的人口数和60岁以上的人口数,剔除了新疆和西藏的人口,共得到28640份有效问卷。

一、家庭资产负债和收支变动趋势

(一)家庭财富变化趋势

1.一季度家庭财富略有上升,受疫情影响近二成家庭的财富减少很多

相比上季度(2019年10月-12月),绝大多数家庭的财富变动不大。具体看,有34.4%的家庭财富水平没有变化,另有16.7%的家庭财富值略有减少,26%的家庭财富值稍有增加。但是也有近二成(18.9%)家庭受疫情影响,家庭财富严重缩水。也有部分家庭(4%)财富增幅较高。

根据家庭的财富变化情况构造指数,指数取值范围在0-200之间。指数以100为参照基点,大于100表示(相比上季度)增加(上涨),小于100表示(相比上季度)减少(下降) 。由此得到本季度家庭财富指数为102.4 ,代表一季度家庭财富是略有上升。

2.不同群体的家庭财富出现分化

(1)超五成金融资产或年收入5万及以下的家庭报告其财富减少

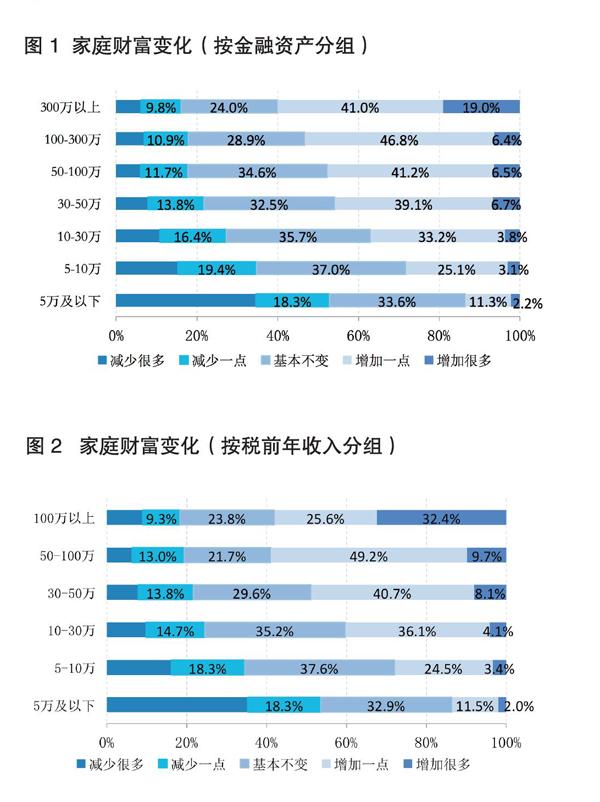

相比高金融资产组或高收入组家庭,低金融资产组或低收入组家庭中有更高比例的家庭报告其家庭财富减少,即低金融资产组或低收入组的家庭财富受疫情影响较严重。从数据看,超五成金融资产或年收入5万及以下的家庭报告其财富减少,其中有34.6%的金融资产5万及以下的家庭报告其财富减少很多,35.2%的年收入5万以下的家庭报告其财富减少很多(图1、图2)。

根据各组家庭的财富变动分布构造指数。家庭金融资产水平或收入水平越高,家庭财富指数越大,意味着高金融资产水平或高收入水平家庭的财富水平增幅较大,而低金融资产水平或低收入水平家庭的财富水平增幅较小。

从具体的指数值看,金融资产或年收入在10万以上的家庭,其财富整体是增值的(财富指数大于100)。金融资产在300万以上或年收入在100万以上的家庭财富增幅最大,家庭财富指数分别为128.4和131.5。与此同时,家庭金融资产或年收入10万以下家庭的财富是缩水的,且家庭金融资产或年收入5万以下家庭的财富缩水严重。

(2)工作不稳定家庭的财富减少,尤其是自由职业群体

工作稳定性较高的群体财富总体增加,如专业技术人士(如教师、医生、律师等)、公务员(政务机关或事业单位普通职员)和管理者(如高层公务员、企业经理层以上的高层等),其中专业人士群体的家庭财富指数为103.3。工作稳定性较差的群体财富总体减少,尤其是自由职业群体,财富指数仅78.2。

(3)不同地区的家庭财富均缩水,疫情严重地区降幅较高

部分疫情严重地区的家庭财富受损严重。将各省份按照新冠肺炎累计确诊人数分为五类,分别是“10-99例”“100-499例”“500-999例”“1000-9999例”“10000例以上”。接近三成(28.6%)疫情严重地区的家庭表示其财富减少很多,加上财富减少一点的家庭比例(19.1%),家庭财富减少的家庭接近一半。根据家庭财富指数数据看,疫情严重地区家庭的财富指数仅75.4。

3.家庭金融资产缩水可能是家庭财富缩水的主要原因之一

(1)本季度家庭金融投资品价值整体小幅缩水

本季度家庭金融投资品价值小幅缩水,家庭金融投资品价值指数为98.5。从家庭金融投资品价值变动分布来看,超一半(53.3%)家庭的金融投资品价值没有变化,另有22.9%的家庭报告其金融投资品价值增加一点,需注意到的是,报告金融投资品价值减少一点的和减少很多的家庭各自占到10.5%。可见,有超过五分之一家庭的财富受损。

(2)家庭金融资产价值分化,低金融资产或低收入水平家庭缩水较严重

从家庭金融投资品价值变动分布来看,低金融资产或低收入家庭中报告其金融投资品价值减少很多的家庭占比高于其他家庭,例如有22.8%的收入5万及以下的家庭报告其金融投资品价值减少很多,而年收入10万-30万家庭中的该比例仅占4%。由上文可知,低收入组家庭中35.2%的家庭财富减少很多,年收入10万-30万家庭中的该比例为9.8%。可见,家庭的金融资产缩水可能是其家庭财富缩水的一个主要原因,对低金融资产或低收入家庭尤是。

从家庭金融投资品价值指数看,家庭金融资产水平或家庭收水平越高,家庭的金融投资品价值增幅也越大。除金融资产低于10万或年收入低于10万的家庭外,其他组家庭的金融投资品价值均是增加的。可见,家庭金融资产价值在不同群体间分化。低金融资产或低收入家庭的金融投资品价值缩水严重,金融资产5万及以下和年收入5万及以下家庭的金融投资品价值指数分别为78.4和77.3。

(3)低金融资产和低年收入水平家庭的现金流也在变弱

受疫情影响,近一半的低金融资产或低收入家庭的可支配现金减少。具体而言,金融资产5万及以下家庭中,可支配现金价值减少一点和减少很多的家庭占比分别为18.2%和31.7%;年收入5万及以下家庭中,可支配现金价值减少一点和减少很多的家庭占比分别为17.3%和30.9%;而其他组家庭的可支配现金减少很多的情况较少。

家庭可支配现金指数为96.1,整体来看家庭可支配现金减少。从不同资产组的可支配现金指数看,低金融资产家庭的可支配现金值降幅较高,金融资产10万以上的家庭可支配现金值呈增加的状态,且金融资产水平越高,家庭的可支配现金增幅越高。从不同收入水平看,低收入家庭的可支配现金值降幅较高,年收入10万以上家庭的可支配现金值均增加,且收入水平越高,家庭的可支配现金增幅越高。

4.经营工商业的家庭现金流良好,出现小幅亏损

(1)本季度工商业家庭可支配现金流得以维持,且家庭财富缩水幅度相对较小

与上季度相比,工商业家庭的可支配现金流微增,指数值为104.4,可见工商业家庭的现金流得以维持,而无工商业家庭的可支配现金指数仅85.9,这可能与工商业家庭偏好储存一定的流动性有关;从家庭财富变化情况看,虽然工商业家庭的财富较上季度缩水,但是缩水幅度远小于非工商业家庭。

(2)整体来讲,家庭工商业经营出现小幅亏损,但亏损家庭占比超过三成

本季度家庭工商业经营情况表现不如上季度,工商业盈利指数为93.9。从家庭工商业盈利变动情况分布看,有43.2%的工商业经营家庭盈利基本不变,分别有18.6%和21.6%的家庭亏损一点和盈利一点,亏损很多和盈利很多的家庭占比分别为12.1%和4.4%。可见,虽然有部分家庭实现了盈利,但也有超三成的工商业家庭出现亏损,疫情对家庭的工商业经营造成了一定影响。

(3)低金融资产水平和低收入水平家庭的工商业盈利下降较多

家庭金融资产水平和收入水平与家庭工商业盈利指数呈正相关关系,即家庭金融资产水平或收入水平越高,家庭的工商业盈利情况越好。从具体指数值看,金融资产5万及以下和年收入5万及以下家庭的工商业盈利指数分别为78.3和78.6,均未超过80,表明本季度该类家庭工商业盈利下降较多;此外,除金融资产300万以上或年收入50万以上的家庭外,其他家庭工商业盈利情况也较为一般,甚至出现亏损。

5.影响家庭财富变动的因素分析

这里主要从住房资产、金融投资、工商业经营、可支配现金四大类因素的变动来考察其对家庭财富的影响。主要模型如下:

Yi:家庭财富变动,Xi:包括住房资产变动、金融投资品价值变动、工商业经营变动及可支配现金变动,前三项代表了家庭的投资性变动,最后一项代表了家庭的量入为出对财富的影响,即收入因素与支出因素的结合。回归中控制了年龄、学历水平和职业等基本特征变量。根据模型的系数结果,可以推算出各类因素变动对家庭财富变动的贡献率。从结果来看,对于财富增加的家庭,住房资产增加贡献了68.1%,金融投资价值增加贡献了23.7%;对财富减少的家庭,金融投资价值减少贡献了46.7%,可支配现金减少贡献了28.1%,住房资产减少贡献了22.4%(图3、图4)。

(二)家庭负债变化趋势

1.家庭的总负债水平增加,有27.8%的家庭负债增加

相比上季度,有53.2%的家庭负债水平没有变化,另有13.2%的家庭负债减少一点,17.5%的家庭负债增加一点,而负债减少很多和增加很多的家庭比例分别为5.8%和10.3%。根据家庭负债水平变动的分布情况计算出,本季度家庭的负债指数为106.7。这表明,相比上季度,本季度家庭的负债水平是增加的。

2.家庭经营性负债和消费性负债增加,房产负债减少

家庭负债可以大致分为经营性负债、房产负债和消费负债三类,根据各类负债水平变动的分布情况计算对应指数,可得家庭经营性负债指数为101.2,家庭房产负债指数为95.7,家庭消费负债指数为111.1。这表明,相比上季度,家庭的房产负债减少,经营性负债和消费性负债均有所增加,且消费性负债增幅较大。

3.从群体看,低金融资产和低收入家庭的负债有所增加

(1)低金融资产或低收入家庭的各类负债增幅均较高,尤其是消费性负债

家庭金融资产水平与负债指数呈U型,同时,家庭收入水平与负债指数也呈U型。从不同资产组看,金融资产30万以下的家庭负债有所增加,其他家庭的负债整体减少;从不同收入组看,年收入10万以下和100万以上的家庭负债有所增加,其他家庭的负债整体减少(图5)。

对比不同金融资产水平组家庭的各类负债,包括经营性负债、房产负债和消费性负债,发现金融资产水平与家庭各类负债指数均近似呈现U型分布。值得注意的是,低金融资产或低收入家庭的各类负债增幅均较高,在同等金融资产水平下,家庭的消费负债增幅相对较大(图6)。

对比不同收入水平组家庭的各类负债,结论一致,即收入水平与家庭经营性负债指数、房产负债指数和消费负债指数均近似呈现U型分布,且同等收入水平下,家庭的消费负债增幅较大,低收入群体的消费负债增幅明显较高(图7)。

(2)非工商业家庭的总负债和消费负债增幅均高于工商业家庭

对比有无工商业家庭的负债情况,无工商业家庭的负债指数为108.1,有工商业家庭的负债指数为105.5,可见,无工商业家庭的负债增幅要高于有工商业家庭。可能的原因是非工商业家庭的消费负债增幅较大,无工商业家庭的消费负债指数达到113.6,而有工商业家庭的消费负债指数仅为109.1。

4.家庭信贷需求及获得情況

(1)本季度家庭消费贷和经营贷需求均增加,部分群体获贷困难

相比上季度,有59.4%家庭的消费贷需求基本不变,消费贷需求减少一点和增加一点的家庭占比分别为6.7%和19.1%,消费贷需求减少很多和增加很多的家庭占比分别为5.8%和9.1%。可见,总体来说家庭对消费贷的需求是增加的。从消费贷获取难度看,有75.9%的家庭获取难度基本不变,获取难度减少一点(容易一点)和增加一点(更难一点)的家庭占比分别为8.3%和7.5%,获取难度减少很多(容易很多)和增加很多(难度增大)的家庭占比分别为3.7%和4.7%。从家庭经营贷需求和获取难度变动分布来看,结论也基本一致,即家庭的经营贷需求增加。

对比家庭贷款需求指数及获取难易指数,贷款需求指数越大代表家庭的贷款需求越大,贷款获取难易指数越大代表相对更容易获得贷款。具体而言,家庭的消费贷需求指数和经营贷款需求指数分别为109.4和111.0,均超过100,表明相比上季度家庭的消费贷需求和经营性贷款需求增加。家庭的消费贷获取难易指数和经营性贷款获取难易指数分别为99.4和99.0,接近100,表面相比上季度家庭的消费贷和经营性贷款获取难度变化不大。

(2)消费贷供需错配,低金融资产组的消费贷需求增幅较高,但是贷款获取难度加大

对比不同金融资产水平下家庭的消费贷需求和获取难度,发现金融资产水平越高的家庭,其消费贷需求指数相对越低,而消费贷获取难易指数相对越高,说明消费贷供需之间可能存在一定程度的错配。以金融资产水平5万及以下的家庭为例,其消费贷需求指数为112,高于其他组家庭,表明低金融资产水平家庭的消费贷需求增幅较大;而其消费贷获取难易指数为90.6,表明相比上季度家庭的消费贷获取难度加大,其他金融资产水平组家庭的消费贷获取难易指数均大于100,表明相比上季度其他家庭的消费贷获取上更容易。由于调查时点等的原因,信贷政策可能尚未被老百姓感受到(图8)。

从不同收入水平下家庭的消费贷需求和获取难易情况来看,也有类似的发现。年收入5万及以下家庭的消费贷获取难易指数为90.5,而其他家庭均高于100,表明低收入家庭消费贷获取上难度较大(图9)。

从不同城市类型下家庭的消费贷需求和获取难易情况来看,也有类似的发现,但差距相对较小。一线城市家庭的消费贷需求指数为106.8,小于六线城市的113.9;但是一线城市家庭的消费贷获取难易指数为100.9,大于六线城市的97.1。

(3)有贷款需求的低收入群体中有相当数量的年轻和高学历人群

数据显示,2019年有24.1%的年轻家庭(户主年龄在20-40岁之间)有消费贷,但是仍有9.4%家庭需要额外的信贷支持。从消费贷类别看,这些消费贷包括汽车贷、医疗贷款、教育贷款等。

例如,有4.5%的年轻家庭有医疗负债,但是仍有2.3%的年轻家庭需要额外的信贷支持。年轻群体的消费需求较为旺盛。具体而言,2019年年轻家庭的户均消费高达13万元,且2013-2019年年轻家庭户均消费的年均复合增速高达12%,而2019年全部家庭的户均消费仅为6.7万,2013-2019年户均消费的年均复合增速为8.7%。可见,年轻群体的消费更为旺盛。

从另一个角度,查看不同收入组下、有消费贷需求群体的年龄和学历分布,发现有相当数量的年轻和高学历人群。具体看,年收入5万及以下且有消费贷需求的群体有32.2%的比例处于20-29岁,24.6%处于30-39岁;从学历看,20.7%为大专-高职学历,10.8%为本科,另有1.9%为研究生学历。这部分有消费贷需求的群体,由于收入较低等原因不易获得消费贷款,但是该部分群体具有较高的人力资本,为了解决信贷供需不匹配的問题,或许给予该部分群体较高的风险溢价是一个解决思路。

(三)家庭收支变化趋势

1.家庭工资收入下降,大额支出基本不变,但日常支出增加

相比上季度,有42.9%的家庭工资性收入基本没变,工资减少一点和增加一点的家庭占比分别为17.5%和17.7%,工资减少很多和增加很多的家庭占比分别为18.9%和3%。

从家庭支出来看,日常支出增加的家庭占比要高于日常支出减少的家庭占比,可见家庭日常支出总体是增加的;从大额支出看,选择减少一点和增加一点的家庭占比分别为8.3%和16.3%,选择减少很多和增加很多的家庭占比分别为10.2%和6.3%(图10)。

从家庭收支相关指数看,工资性收入降低,指数值仅84.3;家庭日常支出增加,指数值为125.3;家庭大额消费支出几乎不变,指数值为100.0。统计局数据显示,疫情防控期间,居民消费明显萎缩,1-2月份市场销售下滑,但生活必需品销售稳中有增,如粮油食品类同比增长9.7%。

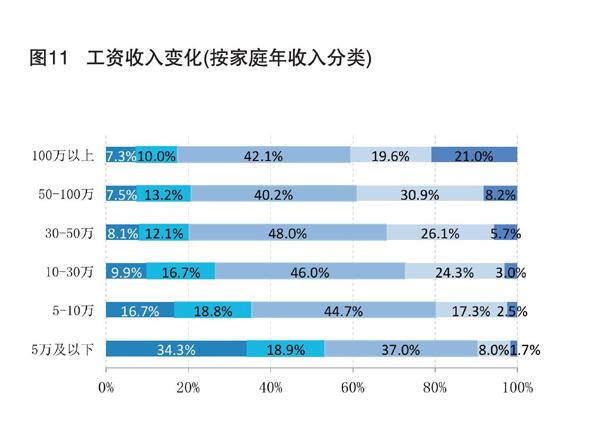

2.除具有稳定职业或中高收入群体外,其他家庭工资性收入均减少

对比不同职业分组下的工资性收入变动情况,除了管理者和公务员外,从事其他职业性质的工资性收入均有不同幅度的减少。自由职业群体的工资收入指数仅为75.4,收入减少了很多。从收入水平看,自由职业者的家庭年均收入为9.6万,与低收入组(5万及以下)的群体部分完全重合,虽然自由职业群体收入水平不算低,但是受疫情影响也较为严重。

从工资收入指数看,年收入水平在30万以下的工资性收入减少,年收入30万以上的工资性收入有所增加。具体分析,年收入5万及以下的工资性收入降幅最大,指数值仅62.0,其中有34.3%报告收入减少很多;年收入5-10万的工资性收入也有所下降,指数值为85.1,报告收入减少很多的人群占比为16.7%;年收入10-30万的工资性收入略微下降,报告收入减少很多的人群占比仅9.9%,指数值为96.9(图11)。

3.中低收入及自由职业群体的工作稳定性下降

从工作稳定性看,65.6%的人工作稳定性基本不变,工作稳定性减少一点和增加一点的比例分别为11.7%和6.4%,稳定性减少很多和增加很多的比例分别为13.4%和2.8%。可见,工作稳定性总体是下降的,计算出的指数值为86.8。国家统计局数据也显示,2月份,全国城镇调查失业率为6.2%。这是自2018年发布调查失业率以来的最高点。

不同金融资产水平或不同收入群体的工作稳定性差异较大,金融资产水平或收入水平越高的,其工作稳定性也越高。需注意到,金融资产或收入5万及以下家庭的工作稳定性相对较低,工作稳定性指数仅分别为71.1和69.1,这也就解释了为什么低收入家庭的工资性收入下降较多。

4.从日常支出看,低收入和工作不稳定群体的增幅较高

不同收入水平下家庭的日常支出指数均大于100,这表明,相比上季度,家庭的日常支出均增加。年收入5万以下家庭的日常支出增加最多,指数值为128.6;其次是年收入100万以上的家庭,指数为127。不同职业群体的家庭日常支出指数也均大于100。其中,自由职业者、技术工人、个体户/自营商、公司普通职员家庭的日常支出增幅较高。

受疫情影响,低收入群体的工作不稳定性加重,而这本身又使得低收入群体的收入下降,加之日常支出的增加,低收入群体的现金流变弱,这可能是低收入群体财富缩水的重要原因。从不同工作稳定性的家庭财富变动分布来看,工作稳定性降低很多的家庭,其财富减少很多的家庭占比高达66%,印证了前面的猜想,即疫情影响工作稳定性,从而影响家庭收入,在入不敷出的情况下,导致家庭财富缩水(图12)。

二、疫情对家庭的影响

(一)疫情对家庭资产配置的影响

1.疫情使得家庭更偏向储蓄,而不是消费

根据央行公布数据,一季度住户存款增加6.47万亿元,同比增加6.6%。本季度家庭的储蓄变动指数为102.8,同样增加。经过此次疫情,家庭的储蓄倾向加强。疫情后家庭的储蓄意愿指数为104.6,储蓄意愿继续增加。具体而言,询问家庭的储蓄和消费变动时发现,有超过一半(50.2%)的家庭会增加储蓄并减少消费,有40.4%的家庭会维持当前状况基本不变,仅有9.4%的家庭会减少储蓄增加消费。如果没有大规模的消费刺激政策,不太可能出现“报复性消费”。

从不同收入组家庭的储蓄调整计划看,低收入家庭中有更高比例的群体偏向增加储蓄减少消费。具体而言,年收入5万及以下的家庭中,有54.9%的家庭计划增加储蓄减少消费,有34.5%的家庭计划维持当前储蓄和消费水平。可见,受疫情影响,多数家庭变得不敢消费,低收入群体尤其如此(图13)。

2.疫情显著增强家庭对保险类资产的配置倾向

与此同时,家庭的商业保险购买意识在逐渐提高。2011年,仅5.2%的居民有商业保险(商业人寿保险、商业健康保险等),2017这一比例为8.8%,2019年这一比例增加到10.8%。疫情影响之下,家庭的保险购买意识有可能再度加强。

在问及家庭未来的资产配置变化时,数据显示,首先,家庭对保险资产配置倾向明显增强,商业健康保险的配置意愿指数为114.5,商业人寿保险的配置意愿指数为111.6。其次,家庭整体偏好中低风险类资产,而对高风险类投资意愿相对较低。如家庭会增加低风险高流动性资产(如现金、活期存款或互联网货币基金等)和低风险低流动性资产(如定期存款、结构性理财产品)的配置,减少高风险高流动性资产(如股票、基金等)的配置。另外,家庭对海外资产的配置倾向降低,指数为91(图14)。

已有研究显示,家庭在商业保险购买上存在一些问题,如家庭经济支柱成员的参保意识不足。2017年20岁以下家庭成员的商业保险参保率为11%,而家庭20-40岁的成员的参保率远低于该数值。值得注意的是,2019年家庭经济支柱成员的商业保险参保率在增加,且与家庭年幼成员的参保率差距在缩小。

3.高金融資产及高收入群体的保险类配置意愿更强

高金融资产及高收入群体的保险类配置意愿更强。以商业健康保险购买意愿为例,虽然各组家庭均整体表示会增加商业健康保险的购买计划,但是高金融资产或高收入水平家庭的购买意愿明显更强。当然,这可能与家庭自身的经济条件有关。

4.疫情对家庭的住房投资意愿影响不大,但在不同群体间呈现分化

家庭的住房投资意愿变化不大,指数为99.8。但住房投资意愿在不同住房情况的家庭下呈现分化。具体来看,租房和有房贷家庭的住房投资意愿相对较低,指数值分别为91.5和97.4;有自住住宅和有多余不动产投资的家庭,其住房投资意愿相对较高,指数分别为101.4和105.2。

住房投资意愿在不同的金融资产和收入组家庭也呈现分化。具体来看,资产方面,金融资产在5万以下的家庭的住房投资意愿有所下降,指数为93.1;其他群体的住房投资意愿均有所上升,金融资产在300万以上的家庭的住房投资指数为108.8。收入方面,仅收入在5万以下的家庭的住房投资意愿在下降,指数为92.6;其他收入组家庭的住房投资意愿均有所上升,收入在100万以上的家庭的住房投资指数达到113.8。

5.多数家庭的海外资产投资意愿降低

从不同金融资产分组下家庭的海外资产投资意愿看,除了金融资产300万以上的家庭会略微增加对海外资产的投资外(指数为105.3),其他家庭的海外资产投资意愿均下降。一方面,一部分家庭的金融资产受限,可能不过多考虑对海外资产的投资,另一方面,对于拥有较高金融资产的家庭来说,在一定程度上反映出家庭对国内市场的看好。

6.仅高金融资产家庭的高风险类投资意愿增加

从不同金融资产分组下家庭的股票、基金类高风险资产的配置意愿看,数据显示仅高金融资产家庭的高风险类投资意愿增加,其指数值为106.1。从趋势看,家庭金融资产水平越高,家庭的股票、基金类资产配置意愿也相对越高。但是本季度,其他家庭的这类配置意愿均是下降的。从家庭的活期及定存类的低风险资产配置意愿看,各组家庭均表现出对低风险类资产配置增加的意愿,大多数家庭还是有较高的避险意识,本季度希望较为稳妥的资产配置。

(二)疫情对家庭消费与投资方式的影响

1.疫情显著增加家庭的线上消费或投资意愿

近些年来,居民消费尤其是包括交通通信、教育文娱、医疗保健在内的发展型消费增长很快。2019年全国居民人均消费支出为21559元,2013-2019年年均复合增速达到8.5%。从各类消费支出的增速看,交通通信、教育文化娱乐和医疗保健支出增长很快,也表明了家庭在发展型消费上支出的增加。具体看,2013-2019年居民人均医疗保健支出的年均复合增速高达13%,教育文化娱乐增长10.3%,交通通信支出增加9.9%。

从此次调研结果看,也显示出家庭的线上消费或线上投资倾向加强。统计局数据显示,虽然今年1-2月社会消费品零售总额减少20.5%,但实物商品网上零售增加3%。从线上投资、线上购物、线上医疗及线上教育的购买意愿来看,家庭线上教育购买意愿指数最高,为122.9;其次是线上医疗意愿指数,达到了112.3;线上投资意愿指数和线上购物意愿指数分别为105.8和109.7,表明家庭对线上的消费和投资方式也越来越青睐,且家庭线上消费逐渐由线上购物转向购买线上服务。

2.年轻家庭对线上消费和线上投资的方式认可度较高

根据CHFS数据,各年龄段家庭的网购参与率都在逐年上升,且年轻家庭增长较快。与网购参与类似,家庭的线上投资如互联网理财参与率也呈现同样的趋势。

3.高收入和高学历群体的线上消费意愿更强

从不同收入组家庭的线上消费意愿看,收入越高家庭的线上消费意愿相对越强。如,收入30万以上家庭的线上购物意愿指数为124,远高于低收入家庭。从学历分组看,也顯示出高学历群体较高的线上消费意愿。

4.高金融资产家庭及高收入家庭的线上投资意愿更强

对比不同金融资产水平组和不同收入组下家庭的线上投资意愿,发现高金融资产和高收入群体的线上投资意愿更强。具体看,金融资产水平在300万以上的家庭的线上投资意愿指数为117,年收入水平在100万以上的家庭的线上投资意愿指数为117.5。值得注意的是,除金融资产或年收入5万及以下的家庭外,其他组家庭的线上投资意愿均是增加的。当然,可能的一个解释是低收入家庭面对疫情带来的收入冲击,储蓄意愿尤其是现金类的持有意愿可能更强。

三、结论和政策建议

(一)疫情对低收入群体和自由职业群体的影响更大,需多途径加强其生活保障

1.低收入群体和自由职业群体受疫情影响较大

受疫情影响,四分之一的家庭工作稳定性下降,工作稳定指数仅为86.8。工作稳定性减少一点和减少很多的比例分别为11.7%和13.4%;增加一点和增加很多的仅为6.4%和2.8%;有65.6%的人工作稳定性基本不变。需注意到,不同群体的工作稳定性差异较大,金融资产水平或收入越低的,其工作稳定性也越低。

伴随着工作稳定性的下降,家庭的工资性收入也有不同程度的下降。全部家庭的工资性收入指数仅为84.3,除了管理者、政务机关或事业单位职员外,从事其他职业者的工资性收入均有不同幅度的减少。但低收入、低资产群体和自由职业群体的工资性收入下滑严重。数据显示,年收入5万及以下的工资性收入降幅最大,指数值仅62.0,其中有34.3%报告收入减少很多;年收入5万-10万的工资性收入也有所下降,指数值为85.1,报告收入减少很多的人群占比为16.7%;年收入10万-30万的工资性收入略微下降,报告收入减少很多的人群占比仅为9.9%,指数值为96.9。自由职业群体的工资性收入指数仅为75.4。

不同收入水平下家庭的日常支出指数均大于100,表明相比上季度,家庭的日常支出均增加。年收入5万以下家庭的日常支出增加最多,指数值为128.6。多种因素加合,近一半的低金融资产或低收入家庭的可支配现金减少。年收入低于5万的群体中,可支配现金价值减少一点和减少很多的家庭占比分别为17.3%和30.9%。在这种背景下,超五成的金融资产或年收入低于5万的群体的财富减少,且预期未来3个月低收入家庭将面临财富继续缩水的困境。同样,虽然自由职业群体的工资性收入在下降,但自由职业群体的日常支出指数为126.9,可支配现金流严重下降,指数仅为88.3。因此,这部分群体的财富也面临严重缩水(指数值为78.2)。

2.多途径加大对低收入群体和自由职业群体生活保障的力度

(1)展开对低收入群体和自由职业群体的经济援助计划

受疫情影响,低收入群体和自由职业群体受冲击严重,世界各地区均积极开展了对低收入群体的经济援助行动,包括直接发放资金、减免税收、税务延付,等等。建议我国继续加大对弱势群体的援助覆盖面,对受冲击严重的失业群体、病患等特殊群体实施继续降低社保医保缴费、减免税收等强效的援助计划。

(2)稳定低收入群体和自由职业群体的就业市场

低收入群群体和自由职业群体受冲击严重的很大一个原因在于这部分群体的就业不稳定性,在疫情之下,部分群体甚至面临失业。疫情冲击之下,中央多次就全面强化稳就业举措做出安排部署。3月20日,国务院办公厅专门印发《关于应对新冠肺炎疫情影响强化稳就业举措的实施意见》。4月17日,中共中央政治局召开会议,在重申“六稳”的同上,首次提出“六保”,保居民就业居首位。

(3)完善失业保险制度,扩大对弱势群体的覆盖面

失业保险是对失业者提供一定期限的物质帮助及再就业服务的一项社会保险制度,但中国失业保险制度存在覆盖范围小、领取条件严格等问题,因此能领取到失业金的失业人员数量很少。如农民工、灵活就业等高失业风险群体因没有参加失业保险,就无法领取失业金。4月10日,人社部出台三项措施保障失业人员的基本生活:其一为延长大龄失业人员领金期限;其二为阶段性实施失业救助金政策;其三为阶段性提高价格临时补贴。本文建议,以领取疫情期间补贴资金为契机,盘活失业保险基金,加大对失业保险制度的宣传,提高失业保险待遇,为今后促进高风险群体主动参保打下良好基础。

(二)疫情改变了家庭的消费习惯和消费方式,提振家庭消费需要多措并行

1.疫情改变了家庭的消费习惯和消费方式

(1)对未来预期的不确定性致使家庭更倾向于储蓄而不是消费

根据央行披露的最新金融数据,一季度住户存款增加6.47万亿元,比2019年增长6.6%,相当于平均每天有700亿元存款涌向银行,疫情下人们在储蓄,而非消费。此次调研数据显示,疫情后家庭的储蓄意愿指数为104.6,有超过一半(50.2%)的家庭会增加储蓄并减少消费,有40.4%的家庭维持当前状况基本不变,仅有9.4%的家庭会减少储蓄增加消费。相较之下,低收入群体的储蓄意愿远高于高收入群体,尤其是对于疫情期间收入减少很多的家庭而言,其储蓄意愿更为强烈,比例达65.4%。

(2)疫情使得家庭消费从单纯的线上购物向线上服务转变

除了线上购物外,家庭对线上服务的接受度逐渐提高。近些年来,居民消费尤其是发展型消费增长很快,家庭也越来越认可线上购物方式,尤其是年轻群体。此次疫情中,家庭在继续使用线上购物的同时,对线上服务也更加认可。

(3)消费信贷市场存在供需错配,越需要贷款的群体越难获得贷款

本季度家庭消费贷需求均增加,贷款获取难度也略微增加。相比其他组,低收入组、低金融资产组的家庭贷款需求增幅相对更大,但是这部分群体的贷款获取难度相对更大;而贷款需求增幅较小的高收入、高金融资产水平的居民获贷较为容易。

2.提振家庭消费需要多举措并行

消费是实体经济的重要驱动因素,随着疫情的发展,其可能会进一步下降。面對消费下降暴露出的问题,我们有如下建议。

(1)加快推动商业、商家进行数字化转型,支持数字生活平台建设

疫情期间,采用线下传统模式的各类经济遇到了很大困难,经受了挑战,而线上线下结合的数字经济模式对社会基本运转起到了保障作用,研究显示,家庭消费向线上倾斜,疫情后数字经济将获得加速度发展。基于此,一是建议中国创造条件进一步推动商业数字化,通过顺应数字经济加快发展的趋势进而拉动消费。二是建议利用中国拥有全球最大数字生活平台优势,助推国内服务业加快数字化转型,增加抗风险能力。

(2)应用财政补贴或消费券的手段,使之成为提振消费的有效措施和促进生产的放大器

在中国,因为移动支付普及率高,政府无论是通过财政补贴还是通过消费券的手段提振消费,都具有可操作性高、成本低的特点。以消费券为例,借助移动支付平台能力,数字消费券能定人、定货、降低操作成本,不需要在行政渠道上再投入资金和人力成本,边际成本几乎为零。

财政补贴与数字消费券两种方式各有特点,可以同时进行。从缓解居民流动性危机的角度,现金类的财政补贴较为有效,可以帮助受疫情影响较大的低收入群体度过难关;从提振消费的角度,数字消费券有更好的杠杆效果。数字消费券可以用技术限定消费期限,到期不消费则收回,以确保消费券用于消费,而不是用于储蓄。数字消费券并不针对一定收入之下的特定困难群体,而可以向全民发放。数字消费券可向特定行业发放,例如餐饮、旅游,以支持受疫情影响严重的行业。

(3)鼓励扩大普惠型消费信贷,为居民提供适度的流动性支持

受疫情影响,居民收入和工作稳定性下降,因此社会整体的信贷需求会上升。应鼓励扩大普惠型消费信贷业务,对于居民消费提供必要的流动性支持。一方面,可引导银行与互联网公司合作,更多采用线上作业模式,扩大消费信贷范围,通过联合贷款等合作方式,及时满足居民短期金融借贷需求。另一方面,可针对过往信用记录良好、收入暂时下降的群体,提供中长期低息贷款。

(4)为了更好顺应消费线上化的趋势,建议全面支持数字消费信贷发展

研究表明,场景类、小额类数字消费信贷有助于减缓中国消费信贷结构性失衡,提振长尾用户在特定生命周期中对于生存型消费的需求。从提升三线以下城镇居民消费、促进消费下沉的角度,中国还应重点支持服务长尾人群的场景类、小额类的普惠型数字消费信贷。应该构建消费信贷机构的多层次、多元化发展格局,发挥包括支持互联网小贷在内的数字消费信贷机构的作用,助力消费下沉。扩大疫情时期消费信贷机构的放贷能力,在风险可控的基础上放松数字消费信贷机构的杠杆率限制。积极拓展数字消费信贷机构的资金来源,畅通融资渠道,例如鼓励消费信贷机构发行ABS等,积极引导数字消费信贷机构降低贷款利率,减轻居民利息负担,增加对居民的流动性支持。中长期看,逐步搭建适应数字消费信贷产品发展需要的新监管框架,支持数字消费信贷的创新探索,保持国内数字金融创新能力和普及程度在国际上继续领先。

(三)疫情改变了家庭资产配置方式,综合理财服务推动家庭的资产配置和风险管理

1.顺应家庭资产配置需求推动财富管理行业发展,提升家庭储蓄对实体经济的支撑力

对比海外家庭财富配置情况,中国的家庭财富以房地产、银行存款、理财等固定收益类产品为主,基金市场参与率不到5%,权益类资产配置比例低。疫情后,随家庭储蓄意愿上升,更需要重视财富管理服务发展,带动家庭资产配置多样化发展,推动直接融资体系发展,提升家庭部门金融资产投资与实体经济对接能力。

2.推动财富管理服务向围绕家庭风险管理综合理财服务发展,帮助普通家庭更好地进行风险管理和理财规划

海外的财富管理服务早已从单纯的投资建议转型成为围绕家庭现金流管理、风险管理、养老需求和不动产管理等方方面面的综合性理财规划服务。疫情让家庭为单位的风险管理和财务规划需求凸显,顺应这一市场需求,推动横跨保险产品、公募基金、理财子产品等多品类的财富管理和投顾业务服务发展,有助于带动家庭资产配置向长期投资和风险管理转型,带动资本市场向机构化、长期化的生态发展。

3.大力发展线上化理财和投顾服务,推动财富管理服务“普惠化”

線上投资理财模式的接受度逐步上升,未来线上化、智能化的服务方式将会越来越受到中国家庭的欢迎。与此同时,要鼓励包括银行及其理财公司、券商、基金公司和第三方互联网平台发展线上财富管理服务,支持金融机构通过合资质的机构平台销售理财产品及提供相应服务,进一步打通不同机构间的产品信息和渠道,提升财富管理服务的普惠性,以财富管理为桥梁,带动家庭资产配置多元化发展。为了顺应普惠线上理财的趋势,对于线上理财不适配的规则和政策,例如面签与纸质化留档等,可以进行适当调整。鼓励金融机构和互联网平台开展合作,提供丰富的产品,满足居民理财和投顾服务的需求。

4.顺应居民保险资产配置需求,鼓励发展商业健康险、网络互助等行业

为了顺应居民保险资产配置需求,建设保险型社会,中国需要形成多层次保障体系。由于中国是人口众多的发展中国家,因此在基础医保、商业保险快速发展的同时,应快速培育健康保障的新力量,其中包括商业健康险和网络互助等健康产品。商业健康保险与网络互助的目标均是为居民提供健康保障,其底层均使用保险科技,因此其在成员群体和技术应用方面具有一致性,这为其开展跨界合作甚至融合发展提供了可能性。

(*执笔者为西南财经大学经济与管理研究院院长、中国家庭金融调查与研究中心(CHFS)主任甘犁;中国家庭金融调查与研究中心研究员:路晓蒙、王香、周瑞轩。蚂蚁集团研究院执行院长李振华;研究总监:王芳、林晨、程志云;行业研究专家:吴雅玲、张韵、冯程程。责任编辑:王艺璇)

TRENDS IN CHINAS HOUSEHOLD WEALTH UNDER

THE PANDEMIC

Survey and Research Center for China Household Finance,

Ant Group Research Institute

Abstract: To have a thorough understanding of the changes in household wealth, we conducted a survey on the trends and future expectations of household wealth in China. The survey focused on changes in household wealth, future expectations and the impact of the pandemic on family decision-making. According to the study, first of all, the pandemic had a greater impact on low-income and freelance groups. Second, the pandemic has changed the habits and patterns of households consumption. Uncertainty about future expectations caused households to save rather than spend as a result of the outbreak; The pandemic has also transformed household consumption from mere online shopping to online services; Due to the income uncertainty and the increase in daily expenses, household debt, especially consumer debt demand increased. Finally, the pandemic has changed the way families allocate their assets. The outbreak has made households focused more on saving, thus increasing the need for asset allocation. Based on the above research conclusions, this paper also gives corresponding policy suggestions.

Keywords: Household Wealth; Family Consumption; Saving; Asset Allocation