股利分配问题研究

——基于大有能源公司

2020-08-18刘星宇

刘星宇

(天津科技大学 天津 300000)

一、股利分配国内外研究现状

(一)国外研究现状

国外关于公司股利政策的研究,Lintner(1956)提出公司股利分配行为的理论模型。Farrar和Selwyn(1967)开创了税差理论。之后经过Brennan(1970)对税差理论进行了拓展,但依旧未对股利发放和比例的问题进行说明。

(二)国内研究现状

我国对股利政策的相关研究开展比较晚,直至20世纪90年代初才初步建立资本市场。刘星和李豫湘(1998)使用灰色关联度法,分析公司财务状况对于股利政策的影响。原红旗(2001)则认为上市公司股权集中度的增高会使大股东通过现金股利转移资金的动机变得更强。

二、股利分配相关理论

(一)股利无关论

1961年,弗兰科·莫迪利安尼(Modigliani)和默顿·米勒(Miller)提出了股利无关。股利无关论的关键是套利机制,企业支付股利和外部筹资之间的成本与收益会相互抵消,股东对于公司盈利是留存还是用于发放股利没有偏好。

(三)股利相关论

股利相关论认为公司的股利分配与公司的市场价值是相关的。因为在实际生活中,现实情况否定了股利无关论所提出的假设,许多因素制约着公司的股利分配,公司无法摆脱这些因素的影响,现实市场并不完善,所以股利相关论就更加符合实际情况。

三、大有能源公司股利分配现状分析

(一)大有能源公司简介

河南大有能源股份有限公司的前身是南京欣网视讯科技股份有限公司,是欣网视讯2010年经过重大资产重组后更名所来。大有能源注册资本833,649,963元,河南能源化工集团义煤集团持有其84.71%的股份。

公司从事各种煤产品经营销售业务,旗下矿区储量充足,公司矿区地跨三门峡市和洛阳市的部分县市,所产各种优质煤产品广泛应用于发电和建材等多行业,产品广销国内20个省区。

(二)大有能源公司股利分配现状

公司股利分配制度较为稳定。该公司规定如果公司本年度盈利,但方案决定并不进行分配,需说明为何不进行分配,并且需说明资金使用安排。而且要对公司下一年度的股利分配政策进行预计。该公司股利政策上的选择近似于固定股利支付率政策。该公司在股利分配情况披露方面实行一个会计年度披露一次的方法,并不是每季度都对股利分配情况进行披露。

主要会计数据表 单位:元

公司总体营业情况呈下降趋势。该公司2015至2017年期间营业收入逐年降低,且降幅比较大,公司净利润也由正转负,经营活动现金流量净额也是如此,说明该公司经营情况并不乐观,由此可以预见该公司的股利分配也将随之有明显的降低。随着该公司营业收入以及净利润的逐年减少,该公司三年内的现金分红数额也随之呈下滑状态,而每股派息数则随着利润减少成比例的缩减。

每股收益表

公司每股收益逐年降低。该公司每股收益在近三年呈下滑趋势,由2015年的每股0.5元降低至2017年的每股-0.54元。这主要也是由于该公司净利润近几年连年减少所导致的。

股份支付率对比表

公司股份支付率处于下降趋势且低于市场平均水平。与整个市场的上市公司分红平均情况对比,近年来市场整体的股份支付率与各个上市公司在整体参与现金分红的比率都在上升,但大有能源集团的股份支付率却在下降,而且相较于2016年市场整体的31.9%的股份支付率,该公司只是19%,低于市场整体的股份支付率,说明该公司近年确实经营在逐渐走下坡路,由股利分配方面的情况体现出公司整体经营的不景气。

四、大有能源公司股利分配存在的问题

该公司在2015年至2017年期间营业收入逐年降低,对其股利分配造成了影响,使其股利分配缺乏连续性和规律性;该公司筹资行为对其股利分配也造成了影响,筹资的方式规模都影响了股利分配,所以其单一的融资渠道也是一个需要解决的问题;该公司只在年报披露股利分配情况,分红派发现金股利透明度不足。

(一)股利分配缺乏连续性和规律性

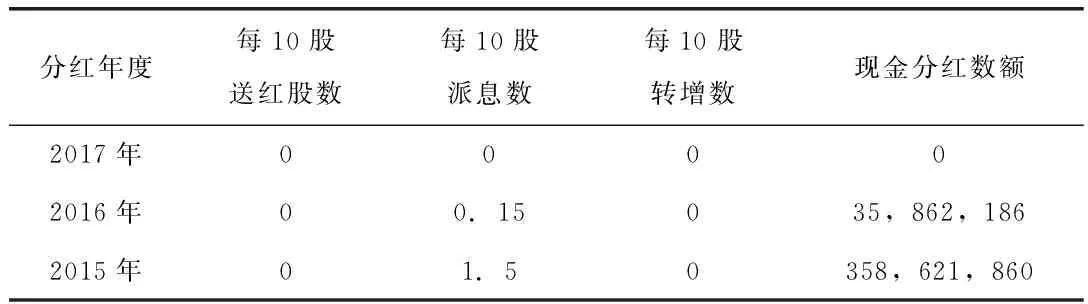

股利分配表 单位:元

该现金股利分配数由2015年的358,621,860元降为2016年的35,862,186元,直到2017年并未进行股利分配。该公司2015年股利支付率为28%,但到2016年则锐减为19%,这样剧烈的变化显示出该公司在股利分配上缺乏连续性和稳定性。由于该公司经营情况逐年下滑,导致其股利分配政策几乎每年都会变更,而且该公司股利支付率也并不是严格按照一个固定的比例保持不变,而是根据公司业绩而调整,这就导致该公司的股利分配政策缺乏连续性和稳定性。该公司股利分配会受筹资行为的影响,在股利分配的目的上不明确,随意性很强,也就呈现了增派、增发现金股利的情况。随着公司体现出的股利分配上的非连续性和不稳定性,投资者会逐渐对公司产生怀疑,长久以往则会渐渐失去对公司经营的信心,最终受危害最大的还是公司,公司的健康发展会受到严重影响。

(二)融资渠道单一

随着经营情况的下降,股利分配数额也随之下降,但是不同寻常的是,该公司2016年比2015年在股利分配比例上出现了大幅下降,远远超过了净利润的下降水平,通过借款形式筹集的资金分别为2,963,200,000.00元和1,370,000,000.00元,只有2015年还通过其他方式筹集了147,626,732.11元,该公司在那两年间的筹资方式的单一对其股利分配所造成的巨大影响。其实我国上市公司普遍面对这一问题,我国上市公司普遍偏向与单调的股权融资形式,因为这样可以提高公司的市盈率,只不过这只是虚高,公司可能并没有与之相对应的业绩与营运能力,许多公司借此到股市圈钱,目光短浅。通过其他方式获取的资金很少,一旦这一方面出现问题,公司必然会面临融资难的问题。

(三)分红派发现金股利透明度不足

依据有关规定,公司年度累计净利润必须为正数时才可发放股利,该公司由于2017年净利润为-104,290元,所以在当年并未进行股利分配。

大有能源公司的股利分配情况是随其年报,在每个会计年度末进行公布,并未在每一季度进行公布。而且该公司在并未进行股利分配时也没有对外解释原因及资金使用安排,使得众多投资者无法及时准确的了解到该公司的股利分配政策,从而影响到自己的投资决策。

五、针对大有能源公司股利分配问题提出的建议

(一)促进企业转向连续稳定的股利分配方案

公司首先提高自身盈利能力,扭转近些年来的经营颓势,因为公司的盈利能力影响着公司的股利分配政策制定以及股利支付的方式,所以要通过改进生产方式,学习先进的管理方法,努力提高公司盈利水平,从而使公司能够平稳运行,保证每年都能有稳定的利润实现,为制定稳定连续的股利分配方案打下基础。此外国家也可以从法律上对企业做出一些合理的硬性规定,比如准备基金提取方面,这样也可以帮助公司制定一个相对稳定连续的股利分配方案。

(二)拓宽融资渠道并保持以债务融资为主

应拓展融资渠道,可以外源融资与内源融资并行,寻找符合自身发展的融资方式。其中外源融资可以采取债券融资与股权融资并行,该公司主要融资渠道就是债务融资,在此基础上应增加股权融资方式;而企业内部融通的资金则是内源融资,该公司可以将自己的留存收益和定额负债等转化为投资。采取多种融资渠道并行可以避免在某一渠道出现问题时,企业面临融资困难,从而影响到公司运营,最终影响股利分配。

(三)加强对市场的监管力度和完善我国资本市场建设

我国大多数上市公司都是一会计年度进行一次股利分配公示,并不是按季度进行公示,普遍存在信息不透明情况,对此国家应当出台相关监管制度,规定上市公司严格按照法律规定进行股利分配。如果公司不具备股利分配条件,则需在该公司年报中将信息进行具体的披露,来对其不进行分配的理由进行解释。其次还可以完善惩罚制度,加大惩处力度,提高相关者的违法成本,防止他们知法犯法。同时要完善我国资本市场的建设,提供丰富的融资手段,改善投资者的投资行为,减少投机性质的投资。